Расходы по корпоративной карте

Содержание

- Какую карту лучше завести — дебетовую или кредитную?

- Как в бухучете оформить выдачу карты сотруднику?

- Как следует регламентировать операции с картой?

- Нужно ли представлять сведения о корпоративных картах в налоговую?

- Как сотрудник отчитывается за израсходованные с карты средства?

- Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

- Какие типовые проводки по операциям с корпоративными картами?

- Итоги

- Что такое корпоративная карта?

- Как оформить корпоративную карту?

- На что можно тратить деньги с корпоративной карты

- Корпоративные карты: плюсы и минусы использования

- Опрос

Опубликовано 18.12.2019 12:12 Administrator Просмотров: 3791

Для начала, давайте определимся, что мы имеем в виду под определением «представительские расходы». Слово «представитель» означает лицо, которое представляет чьи-либо интересы, в нашем случае – предприятия, на котором он работает. Соответственно, представительские расходы включают в себя и деловые встречи с клиентами, и сбор членов правления организации, и приём иностранных представителей зарубежных компаний. Рассмотрим отражение таких расходов в бухгалтерском и налоговом учете на практических примерах в 1С: Бухгалтерии.

В бухгалтерском учёте отражение представительских расходов обычно не вызывает вопросов, так как они в полном объёме относятся на дебет затратных счетов, определяемых в соответствии с целями проводимого мероприятия. Например, если расход напрямую связан с производством, то выбирают дебет 20 счёта, а если с продажами – то 44. Также можно их отнести на 26 счёт в случае принадлежности этих расходов в целом ко всему предприятию.

В налоговом же кодексе сказано, что к представительским расходам можно отнести расходы:

— связанные с официальным приёмом и обслуживанием представителей других фирм, принимавших участие в переговорах в целях установления или поддержания взаимного сотрудничества;

— связанные с организацией приёма участников, прибывших на заседания руководящего органа налогоплательщика;

— на транспортировку вышеперечисленных лиц к месту проведения мероприятия или заседания и обратно;

— на буфетное обслуживание во время переговоров;

— на оплату услуг переводчиков, не состоящих в штате.

Из вышесказанного следует, что представительские расходы в налоговом учёте можно разделить на 2 типа: на те, которые перечислены в п. 2 ст. 264 НК РФ, и те, которые не могут быть учтены в налоговых расходах. Например, посещение театра с клиентом для установления более дружеских отношений, по сути, должно относиться к представительским расходам, но не в налоговом учёте.

Для отражения второго типа расходов рекомендуется выбирать счёт 91.02 и статью прочих расходов, не принимаемую к налоговому учету.

Первый же тип представительских расходов к налоговому учёту принимается, но только в пределах нормирования – 4% от фонда оплаты труда.

Какие документы подтвердят наличие представительских расходов в организации?

Во-первых, приказ руководителя, в котором определяются дата, цель мероприятия и назначается ответственный за его проведение.

Во-вторых, смета расходов, утверждённая руководителем.

В-третьих, отчёт о проведении мероприятия с указанием списка гостей и величины расходов.

И четвёртый, самый важный пункт – это первичные документы, подтверждающие покупки и оплаты оказанных услуг. Например, накладные, акты, чеки.

Отражение представительских расходов в 1С: Бухгалтерии может быть реализовано путём ввода одного или нескольких документов:

— Поступление (акты, накладные) в разделе «Покупки», в случае закрытия расходов напрямую от поставщиков,

— Авансовый отчет (раздел «Банк и касса»), если денежные средства на организацию мероприятия выдавались сотруднику предприятия.

Рассмотрим оба варианта.

Отражение представительских расходов в 1С с помощью документа «Авансовый отчёт»

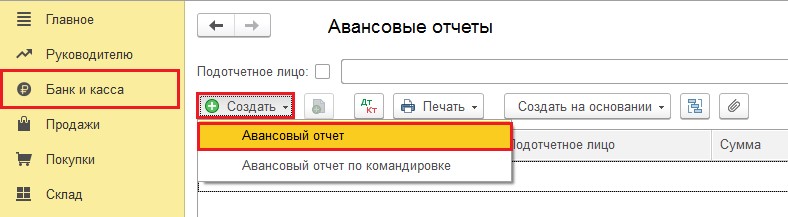

В разделе «Банк и касса» выбираем пункт «Авансовые отчёты» и при помощи кнопки «Создать» вводим новый документ.

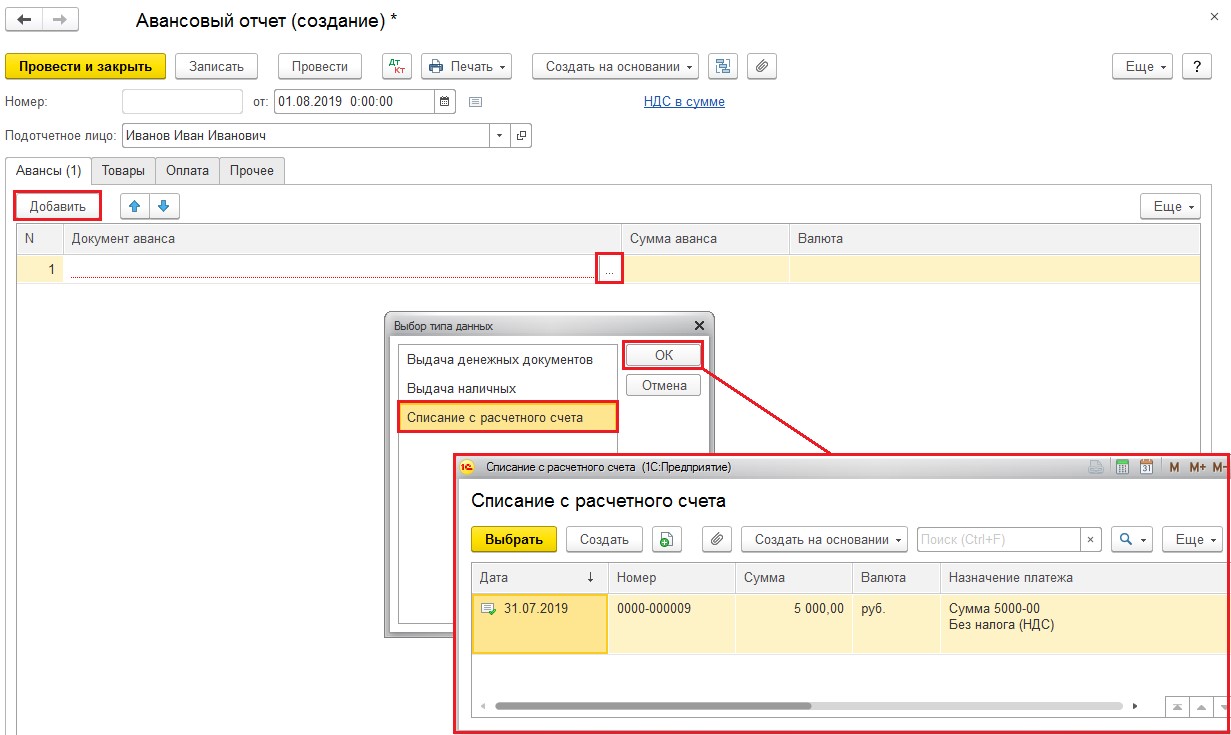

Устанавливаем необходимую дату и выбираем сотрудника, предоставившего отчётные документы. На вкладке «Авансы» при помощи кнопки «Добавить» нужно выбрать документ, которым была зарегистрирована выдача денежных средств подотчётному лицу (выдача подотчётных средств должна производиться до расходования их сотрудником либо наличными через кассу предприятия, либо путём перечисления на расчётный счёт работника организации).

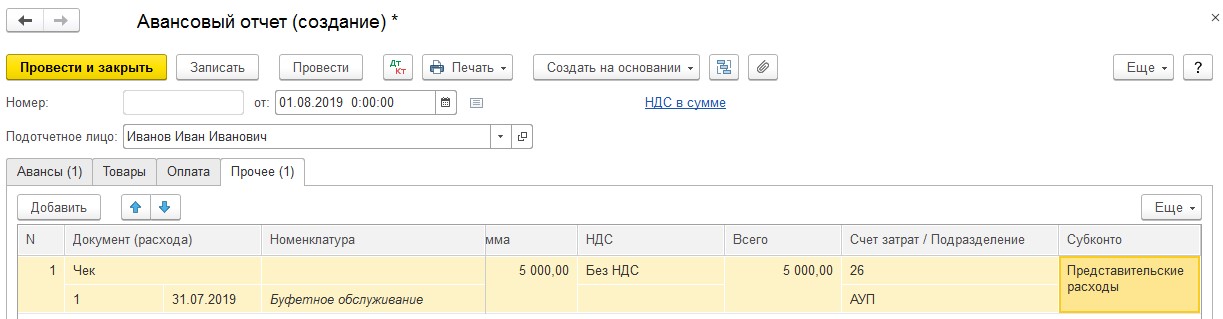

Далее перейдём на вкладку «Прочее» и отразим произведённые сотрудником представительские расходы. Предположим, что единственным видом расхода в нашем случае было буфетное обслуживание представителей других фирм стоимостью 5000 рублей при размере фонда оплаты труда в текущем месяце равному 100 000 рублей. Добавим строку на вкладке «Прочее» и укажем документ, свидетельствующий о расходе, его дату, номер, содержание операции, сумму и самое важное – это счёт и статью затрат.

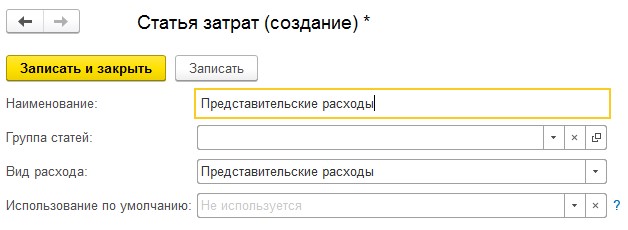

В качестве примера мы выберем 26 затратный счёт и создадим новую (если не вводили ранее) статью затрат с видом «Представительские расходы».

Как вы помните, представительские расходы должны быть нормированы, и в целях нашего примера не спроста выбран ФОТ равный 100 000 рублей. Ведь 4% от 100 000 рублей – это 4000 рублей, а представительские расходы составили 5000 рублей. Соответственно, в текущем месяце принять представительские в полном объёме не удастся.

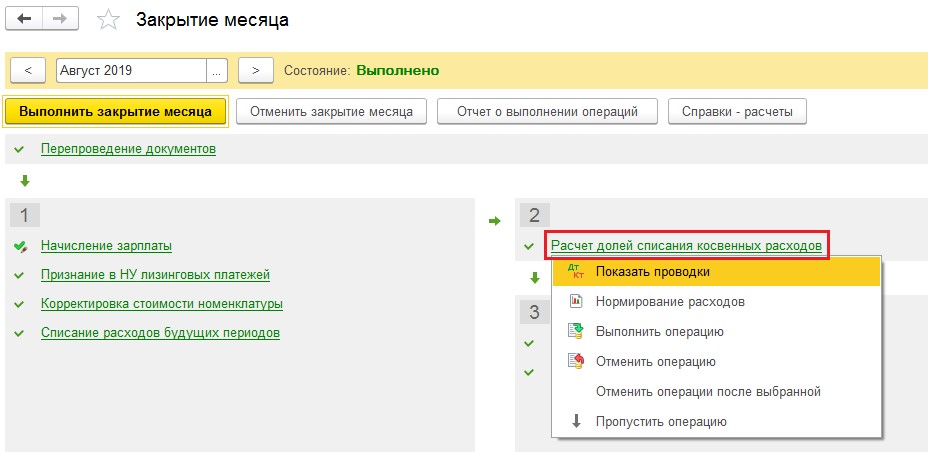

Расчет норматива производится при закрытии месяца.

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Запустим обработку, нажав на кнопку «Выполнить закрытие месяца», и проанализируем проводки по операции «Расчёт долей списания косвенных расходов».

Проводки по данной операции указываются в долях, принятых к налоговому учёту расходов. То есть расходы на представительские мероприятия составили 5000 рублей, а принять мы можем только 4000 рублей.

Получаем: 4000/5000 = 0,8.

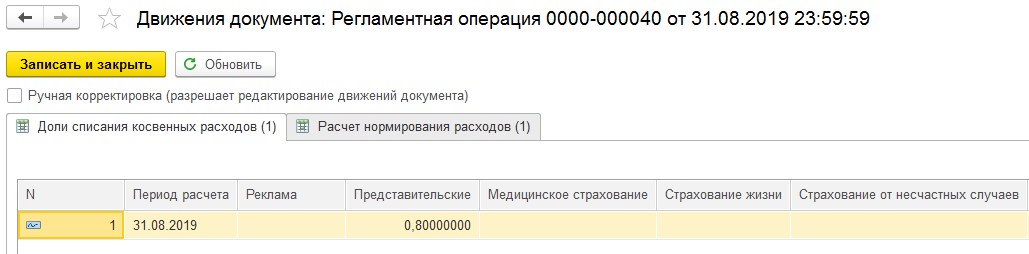

На второй вкладке «Расчёт нормирования расходов» можно увидеть и размер представительских расходов, и принимаемый норматив.

В следующем месяце после начисления заработной платы норматив будет увеличен, и те расходы, которые мы не смогли принять в текущем месяце, будут отнесены к следующему. Но только в пределах одного календарного года.

Отражение представительских расходов с помощью документа «Поступление (акты, накладные)»

Во втором примере рассмотрим представительские расходы на посещение театра, которые мы не можем принять к налоговому учету.

В разделе «Покупки» выбираем пункт «Поступление (акты, накладные)». Нажимаем на кнопку «Поступление», из выпадающего меню нас интересует пункт «Услуги (акт)».

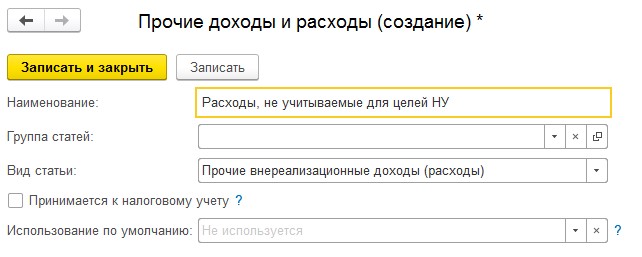

Вводим дату и номер первичного документа, выбираем поставщика услуг. При помощи кнопки «Добавить» вводим информацию о предоставленной услуге. В колонке «Счета учёта» укажем счёт 91.02 и выберем из справочника «Прочие доходы и расходы» строку, не принимаемую к налоговому учёту. Если необходимой строки нет, то её нужно создать.

Заполненный документ будет выглядеть следующим образом:

Проведённый документ создаст проводки по дебету счёта 91.02 и кредиту 60, а также отнесёт сумму, не принимаемую к расходам в налоговом учете, на служебный забалансовый счёт НЕ.03.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты .

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

|

Дт |

Кт |

Примечание |

|

|

Пополнение корпоративной карты |

Счет 55 ведется в аналитике по каждому карточному счету |

||

|

Использование кредитных средств банка |

Для кредитной карты и овердрафта |

||

|

Списана оплата услуг или комиссия банка по карте |

|||

|

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк |

||

|

25, 26, 44, 60, 76 |

Отражен отчет сотрудника по израсходованным суммам |

Проводка делается на дату принятия отчета |

|

|

Отражен факт использования сотрудником карты для оплаты расходов |

|

||

|

Отражено использование картсредств по отчету банка и отчету работника |

На дату получения отчета банка |

||

|

Начислены проценты за пользование кредитными средствами |

Для кредитных карт и овердрафта |

||

|

Погашен кредит по кредитной карте |

Обычно в сумме предъявляемого банком обязательного платежа по карте |

О видах мошенничества, связанных с банковскими картами, читайте в статье «Мошенничество с использованием платежных банковских карт».

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Что такое корпоративная карта?

Корпоративная карта — платежный инструмент, привязанный к расчетному счету ИП или компании. Это современный аналог выдачи денег под отчет, только быстрее, без бумажного оформления и кассы.

Как оформить корпоративную карту?

Выпускает корпоративную карту банк, где у клиента есть расчетный счет или где клиент планирует его открыть под карту. Порядок оформления корпоративных карт зафиксирован в Положении ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием».

Чтобы получить карту, будущий держатель пишет заявление и прилагает к нему определенный перечень документов, который банк устанавливает самостоятельно.

К одному карточному счету можно выпустить несколько корпоративных карт. Пользователями могут быть директор, бухгалтер, секретарь, а также работники, которые регулярно ездят в командировки. Чтобы сотрудники не тратили лишнего, на корпоративных картах устанавливают лимит на снятие и расходование средств. Определяет его размер либо банк, либо владелец расчетного счета.

Корпоративные карты бывают:

- дебетовые — в этом случае используются собственные денежные средства организации или ИП;

- кредитные — деньги на счете принадлежат банку;

- именные — оформляются на конкретного сотрудника;

- не именные — могут использовать любые лица, предъявляющие карту к оплате;

- валютные — если нужно оплачивать расходы в валюте, например в зарубежной командировке.

На что можно тратить деньги с корпоративной карты

Правила расходования средств с карты зависят от формы собственности и выбранной системы налогообложения.

Правила для ИП

Деньги на расчетном счете принадлежат ИП, и тратить их можно как на личные нужды, так и для предпринимательской деятельности. Это признал Конституционный суд в п. 4 Постановления от 17.12.1996 № 20-П и подтвердили Банк России в Письме от 02.08.2012 № 29-1-2/5603 и Минфин РФ в Письме от 19.04.2016 № 03-11-11/24221. Тонкости заключаются в режиме налогообложения:

- У ИП на УСН «Доходы» расходная часть не интересует налоговую инспекцию, а обязанности вести бухучет нет.

- ИП на ОСНО или УСН «Доходы минус расходы» придется вести раздельный учет, так как личные расходы нельзя учесть в целях налогообложения. Все операции нужно подтвердить документально.

Правила для юрлиц

Юридические лица вправе оплачивать корпоративной картой только потребности компании: товары, работы, услуги, мебель в офис, канцтовары, офисную технику, командировочные расходы, ГСМ для автомобилей и др. Главное — сохранять чеки и квитанции, которые подтвердят расходы с корпоративной карты. Они понадобятся при сдаче авансового отчета. Факт оплаты в интернете можно подтвердить выпиской из банка и письменной объяснительной. За снятые с карты наличные тоже нужно отчитаться.

Непотраченную наличку нужно вернуть в компанию — бухгалтер зафиксирует это в приходном ордере.

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Нельзя использовать корпоративную карту для следующих операций:

- покупка товаров в личных целях;

- выплата заработной платы;

- выплаты социального характера (больничные, пособия и т.д.).

Корпоративные карты: плюсы и минусы использования

Сначала о плюсах:

- Проще контролировать расходы сотрудников благодаря лимиту по карте и смс-отчетам.

- Быстрее оформлять и выдавать подотчетные суммы.

- Не нужно снимать наличные на хозяйственные расходы — отсутствуют расходы на инкассацию и хранение налички.

- Можно оплачивать товары на сумму свыше 100 000 руб. — расчеты с помощью корпоративной карты относятся к безналичным платежам.

- Возможно оплачивать покупки через интернет.

- Можно оперативно вносить наличные денежные средства на счет через банкоматы.

- Можно получать наличные в любое время в банкомате — деньги на счете доступны круглосуточно.

- Не нужно покупать валюту для заграничных командировок — деньги автоматически будут списаны в валюте той страны, в которой находится держатель карты.

- Можно быстро заблокировать карту и сохранить деньги, если она утеряна или украдена.

- В зависимости от типа карты клиент получит от банка скидки на обслуживание счета и бонусы за пользование картой. Самые популярные «подарки» — это кешбэк, овердрафт, процент на остаток на счете.

Минусов не так много, но они есть:

- Расходы за границей придется подтвердить дополнительными документами, например инвойсами, слипами или квитанциями банкоматов.

- Регулярное снятие наличных привлечет внимание банка. Для мониторинга операций по обналичиванию Центробанк РФ выпустил Методические рекомендации (утв. Банком России 21.07.2017 № 19-МР). В документе 10 признаков, которые заставят банк насторожиться.

- При проверке ФНС обратит внимание на расходы по корпоративной карте и их документальное подтверждение. Если по ним возникнут вопросы, то доначислит налоги, пени и штрафы.

Подведем итоги. Плюсов у карты значительно больше, чем минусов. Если соблюдать все правила пользования, то корпоративная карта — достаточно удобный платежный инструмент. Большую часть финансовых операций выполняет банк, а вы можете сконцентрироваться на развитии своего бизнеса.

Опрос

Пройдите небольшой опрос и помогите сделать действительно нужную карту для бизнеса.

Использует ли ваша компания корпоративную карту банка?

- Поставить закладку

- Посмотреть закладки

А. Снежковский, консультант по бухгалтерскому и налоговому учету группы компаний

по внедрению и сопровождению ПО «К 2.Бюджет», САР, DipIFR

КАК УЧИТЫВАЕТСЯ ОПЛАТА КОРПОРАТИВНОЙ СОТОВОЙ СВЯЗИ, ЕСЛИ ОНА ОСУЩЕСТВЛЯЕТСЯ ЧЕРЕЗ РАСЧЕТНЫЙ СЧЕТ КОМПАНИИ И ЗА НАЛИЧНЫЙ РАСЧЕТ РАБОТНИКАМИ?

Компания оплачивает денежные средства за корпоративную сотовую связь за своих работников по утвержденному лимиту. Зачастую бывает, что работники пополняют баланс дополнительно за свой счет.Какие бухгалтерские проводки возникают в случае, когда работники вносят наличные на баланс за свой счет?

Согласно статье 100 Налогового кодекса расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом. В случаях, предусмотренных настоящим Кодексом, размер относимых на вычеты расходов не должен превышать установленные нормы. Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на получение дохода.

На основании статьи 7 Закона о бухгалтерском учете и финансовой отчетности бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику.

Бухгалтерские записи производятся на основании первичных документов.

Таким образом, если работник сам оплатил корпоративную связь, то он должен оформить авансовый отчет, приложить документы, подтверждающие факт оплаты, сдать в бухгалтерию, а последняя, постфактум, должна выдать деньги в погашение подотчета.

Получен с/ф от поставщика услуг связи:Дебет Расходы по связи -Кредит 3310 Сотовый оператор.

Оплата самим работником: Дебет 3310 Сотовый оператор-Кредит 1250 Подотчет.

Оформление а/о и погашение долга работнику: Дебет 1250 Подотчет-Кредит 1010, 1030 Деньги.

При совершении денежных операций с использованием банковской карты, пользователи нередко допускают досадные ошибки. Например, вместо номера карточного счета вводят в терминал или указывают в документах номер самой карты. Кредиты.ру разъясняют, что такое счет банковской карты, для чего он нужен и где его можно узнать.

Номер карты напечатан на ней самой особым шрифтом (в виде тиснения), и обычно состоит из 16 цифр. Этот номер используется для безналичных расчетов через Интернет, банковские платежные терминалы или карточные терминалы в магазинах. По сути, он представляет собой «финансовый паспорт», идентификатор владельца.

Номер счета банковской карты – это уже личный расчетный счет, «кошелек», где непосредственно хранятся деньги (собственные средства пользователя или кредитный лимит, предоставленный банком). Он состоит из 20 цифр. По правилам Центробанка, номер счета физического лица, к которому «привязана» пластиковая карта, как правило, начинается с цифр 40817…, 40820…, 42301…, 42601…

При этом первые пять цифр соответствуют балансовым счетам банка, шестая, седьмая и восьмая цифра – коду валюты (как правило, рубли или одна из двух наиболее популярных иностранных валют – доллар и евро). Код валюты соответствует тем денежным единицам, которые указаны в банковском договоре. Девятая цифра – контрольная цифра, выбираемая банком. Десятая, одиннадцатая, двенадцатая и тринадцатая цифры — код подразделения банка, где открыт данный счет. Наконец, последние семь цифр – это и есть внутренний номер, присваиваемый каждому конкретному клиенту, или лицевой счет.

Этот счет в обязательном порядке указывается в банковском договоре. Его номер используется для таких операций, как отдельные виды денежных переводов (например, перечисление зарплаты с расчетного счета организации), а также для оплаты коммунальных платежей, для иных платежей в пользу юридических лиц. И, наконец, для перевода на карту денежных средств из-за границы.

Уточнить номер счета банковской карты всегда можно в отделении банка, в ряде случаев – по телефону или в онлайн-режиме, если вы подключены к услуге «Мобильный банк».

Оформить банковскую кредитную карту вы можете заполнив онлайн заявку у нас на сайте, а так же ознакомится с выбором банковских предложений воспользовавшись поиском кредитных карт.

Интересные статьи

Бухгалтерский учет материальной помощи сотруднику

Бухгалтерский учет материальной помощи сотруднику Государственное предприятие

Государственное предприятие Упрощенные способы ведения бухгалтерского учета могут применять

Упрощенные способы ведения бухгалтерского учета могут применять Фонд предпринимательства каменск уральский

Фонд предпринимательства каменск уральский Является ли заработная плата коммерческой тайной

Является ли заработная плата коммерческой тайной Закупки у СМП в 2018

Закупки у СМП в 2018- Правила заготовки древесины 2018

Организация бухгалтерского учета расчетов с бюджетом

Организация бухгалтерского учета расчетов с бюджетом