Расписка об ответственности

Содержание

- Предназначение унифицированной формы ИНВ-3

- Кто должен использовать форму ИНВ-3

- Нормативная база

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственных лиц

- Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

- Выявлена недостача

- Выявлены излишки имущества

- В каких случаях применяется?

- Требования и правила составления

- Как правильно оформить? – инструкция

- Советы юристов

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 — К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) — К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 — К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) — К 91

Отражены излишки, выявленные при инвентаризации

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

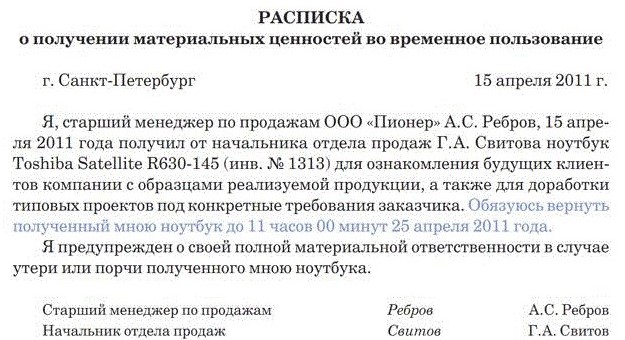

Написанная от руки бумага, подтверждающая передачу материально ценных вещей, из рук в руки, в рамках законных норм именуется распиской. Стандартная расписка о получении человеком материальных ценностей не распечатывается на принтере, а вручную составляется человеком, получающим ценности.

Документ содержит информацию об объекте взаимоотношений – конкретном материальном предмете, а также субъектах, выступающих участниками добровольной договоренности.

В каких случаях применяется?

Произвольная расписка о получении субъектом материальных ценностей является промежуточным звеном между устной договоренностью между личностями и составленным, юридически подтвержденным, полноценным договором. Документ может быть актуален при выполнении процесса передачи ценного имущества в бытовых условиях либо на работе.

Для написания расписки прямой причиной является передача дорогостоящего имущества для пользования на определенный промежуток времени, без составления договора аренды. Под фразой «ценная вещь», конкретно в этом случае, может рассматриваться денежная сумма, автомобиль, дорогостоящая техника, ювелирные изделия.

Возможность написать документ произвольно не освобождает от необходимости правильно оформить расписку, ведь исключительно в этом случае, бумага приобретает юридическую силу, становится доказательством в пользу пострадавшей стороны, при возникновении конфликтной ситуации.

Бумаги этого типа, составленные в бытовых условиях или расписки инвентаризации, материально ответственное лицо составляет по следующим причинам:

- человек доказывает, что принимает возложенную на него ответственность и готов ее нести;

- субъект подтверждает понимание того, что материальная ценность не является его собственностью и ее нужно вернуть;

- пользователь берет на себя конкретные обязанности, которые должен выполнять беспрекословно.

От этого документа выигрывает и личность, дающая на хранение либо для использования другому потребителю вещь, которая несет материальную ценность. Владелец такого объекта, благодаря написанной бумаге, получает гарантию на то. Что сможет вернуть принадлежащую себе вещь вовремя, она будет в целости и сохранности.

Требования и правила составления

Расписка о получении материальных ценностях может быть объектом частной договоренности или быть составлена на работе, если новый сотрудник принимает на себя материальную ответственность за конкретные предметы. Во втором случае, она удостоверяется руководителем учреждения или подраздела, после чего рабочий принимает на себя конкретные обязанности. Хоть документ считается произвольным.

Написать его нужно по таким требованиям:

- название документа должно присутствовать обязательно;

- необходимо написать данные о обеих сторонах взаимоотношений (для частных расписок), информация о субъектах сделки и рабочем месте (для трудового варианта);

- стоит указать должность сотрудника, личные данные (если документ составлен на работе), инициалы субъекта, которому принадлежат ценности (домашний вариант составления);

- точное описание материальных ценностей, который в конкретном случае выступили объектом договоренности между двумя сторонами (если составление бумаги проводится на работе, обязательно прописывается, на основании какого конкретно распоряжения либор приказа было необходимо составить дополнительную договоренность);

- если речь идет о денежных ценностях, то суммы указывают цифрами, сразу после того выставляют прописью;

- если объектом сделки выступает предмет техники, следует четко расписать его внешнее и функциональное состояние;

- дата заключения сделки ставится в левой стороне бумаги, а подпись в правом углу;

- расписка может быть составлена товарно тмц, если речь идет о сдаче техники в ремонт (это позволит человеку получить гарантию, что сотрудники ремонтной службы сохранят его технику в целостности);

- если есть свидетели, их необходимо указывать в бумаге.

Заверять бумагу нотариально не нужно, правильно составленная расписка имеет юридическую силу на протяжении 3 лет.

Как правильно оформить? – инструкция

Образец расписки о материальной ответственности можно скачать, но все писать лучше от руки. Для написания подтверждающей бумаги, потребителю стоит взять стандартный лист бумаги и ручку синего цвета, указать название документа, постепенно вписывая туда такую информацию:

- паспортные данные сторон взаимоотношений (если это рабочий вариант расписки, то сотруднику нужно написать информацию с указанием его должности, инициалов, фамилии);

- указание места жительства сторон составленной договоренности;

- описать передаваемое материальное имущество в деталях;

- указать, какого числа и года была выполнена передача, когда должен быть проведен возврат материальной вещи (срок выставляется в цифровом значении и прописными буквами;

- ставится подпись стороны, которая берет на себя обязанности.

Расписка материально ответственного лица перед инвентаризацией, образец имеет практически такой же, как предыдущий вариант, только в этом случае, дополнительно вписываются данные о предприятии и инициалы уполномоченного лица, принимающего бумагу.

Следует отметить, что форма составленной бумаги может быть произвольной, но при этом в таких договоренностях должны содержаться все важные нюансы сделки, ничего нельзя опускать.

![]()

Советы юристов

Оформление права лица выступать материально ответственным субъектом за рабочее или личное имущество проводится за счет составления расписки. Неважно, речь идет о конкретной сумме денег в расписке или других объектов, при ее составлении нужно обращать внимание на такие вещи:

- сумма взятых денег и дата заключения сделки, а также возврата, указывается цифрами и прописью;

- паспортные данные получившего материальную ценность нужно сверять внимательно, сделав для себя дополнительную копию;

- в документе не должно оставаться пустых полей, чтобы нельзя было ничего добавить;

- если в процессе участвовали свидетели, этот факт должен быть запечатлен в расписке;

- распечатанный бланк расписки можно применить в качестве образца, но писать стоит от руки.

Документ расписка — это бумага, которую можно передавать в суд, если взявшая на себя обязательства сторона их не выполняет. Чтобы подстраховаться дополнительно, лицо, которое передает второму субъекту материальную ценность, может выполнить нотариальное заверение бумаги, но пункт обязательного характера не носит.

Составленная бумага будет доказательством в суде даже без печати нотариуса. Если она составлена правильно. То подпись инфицируют, после чего должник будет вынужден вернуть деньги или материальные ценности, полученные на конкретный срок.