Резиденты РФ

Содержание

- Как рассчитать время пребывания в РФ

- Подтверждение налогового статуса

- Ставка НДФЛ для нерезидентов

- Применяются ли налоговые вычеты для нерезидентов

- Перерасчет НДФЛ при изменении налогового статуса

- Когда нерезиденты обязаны декларировать доходы?

- Нормативная база

- Как получить статус резидентства

- Почему важно понимать свой статус

- Как получить подтверждение статуса

- (Resident and non-resident)

- Определение статуса резидент и нерезидент РФ

Статус физлица определен в НК в целях исчисления налога на доходы (НДФЛ). Налоговый статус может быть таким:

- резидент,

- нерезидент.

Налоговый статус физлица (резидент или нерезидент), а значит и ставка, по которой будет уплачиваться налог на доходы (13% или 30%), зависят от срока его пребывания в РФ.

Резидентами являются лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 месяцев подряд

Плательщиками НДФЛ являются следующие физлица:

- налоговые резиденты,

- нерезиденты, получающие доходы от источников в РФ.

Статус не зависит от гражданства плательщика – гражданин РФ может быть нерезидентом, а иностранец – резидентом.

Как рассчитать время пребывания в РФ

Обычно статус работника определяется работодателем, которого называют налоговым агентом.

По работникам-иностранцам и сотрудникам, которые часто бывают в загранкомандировках, статус определяется на каждую дату получения дохода. Если это зарплата, то датой дохода является последний день месяца, за который она начислена. После этого от полученной даты нужно каждый раз отсчитывать 12 месяцев назад и смотреть, сколько дней в этом периоде работник был на территории России.

- Если он пробыл 183 дня и более, тогда он резидент РФ. Работнику предоставляются налоговые вычеты, доходы облагаются по ставке 13%.

- Если он пробыл 182 дня и менее – он нерезидент РФ. Вычеты ему не предоставляются, доходы облагаются по ставке 30%.

При определении статуса в 183-дневный срок нахождения на территории РФ включаются дни проезда и отъезда.

Независимо от времени пребывания за рубежом налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, сотрудники органов власти, командированные на работу за пределы страны и т.д.

Кроме того, время нахождения в РФ не прерывается на периоды выезда за границу для краткосрочного (менее 6 месяцев) лечения или обучения.

Пример. Расчет налогового статуса по сотруднику, который часто бывает за рубежом.

Василием Барбарискиным 15 февраля 2019 года была получена премия. Значит, расчетный период будет с 15 февраля 2018 года по 14 февраля 2019 года включительно. В этот период Василий выезжал за пределы страны в следующие дни:

- поехал за рубеж в отпуск с 17 по 28 июня 2018 года (12 дней),

- был направлен в командировку за рубеж с 9 по 30 сентября 2018 года (22 дней),

- пребывал за рубежом на лечении с 26 ноября по 1 декабря 2018 года (6 дней),

- был в отпуске за рубежом с 1 по 10 января 2019 года (10 дней).

Пребывание на лечении не прерывает период фактического нахождения Василия, поэтому 6 дней в расчет не берутся. Всего Василий был за рубежом 44 дня (12+22+10). То есть в течение календарного года Василий Барбарискин находился на территории РФ больше 183 дней, а значит, он признается налоговым резидентом РФ.

Окончательный статус определяется работодателем в декабре. Налоговый статус физлица в течение года может меняться. Тогда нужно пересчитать НДФЛ.

Если физлицо самостоятельно декларирует полученный им доход по окончании налогового периода (для НДФЛ налоговым периодом признается год), то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения лица на территории России до начала отчетного года или после его окончания.

Подтверждение налогового статуса

Документы, подтверждающие статус резидента, нужны как иностранцам, так и россиянам, часто выезжающим за границу. Чаще всего используются следующие документы:

- копия загранпаспорта с отметками о пересечении границы;

- миграционная карта;

- табель учета рабочего времени;

- другие документы, подтверждающие нахождение физлица в России.

Ставка НДФЛ для нерезидентов

Если физлицо признано нерезидентом, то оно платит НДФЛ только с тех доходов, которые получены от источников в РФ. Это могут быть: зарплата, оплата за услуги и работы, дивиденды от российской организации, доход от продажи имущества и т.д.

Налоговая база по НДФЛ с оплаты услуг нерезидента рассчитывается по каждой выплате отдельно.

По общему правилу ставка НДФЛ для нерезидента — 30%. Однако имеются следующие исключения.

- Ставка 15% применяется к доходам нерезидента, если это дивиденды от долевого участия в деятельности российских организаций.

- Ставка 13% применяется к доходам от трудовой деятельности для следующих категорий нерезидентов:

- работающие по патенту;

- высококвалифицированные специалисты;

- граждане государств – членов ЕАЭС (Беларуси, Казахстана, Киргизии, Армении),

- участники Госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членов их семей;

- члены экипажей судов, плавающих по Государственным флагом РФ;

- беженцы или получившие временное убежище в РФ.

Пример. Применение ставки НДФЛ для нерезидента.

Джоуи Триббиани нерезидент, он работает в российском театре и получает зарплату в размере 50 000 руб. Так как Джоуи не имеет особого статуса и не является резидентом РФ, ставка НДФЛ будет равна 30%. Значит, ежемесячная сумма исчисленного НДФЛ будет равна 15 000 руб. (50 000 руб. х 30%).

При определении ставки нужно учитывать соглашение об избежании двойного налогообложения между РФ и страной, в которой работник является резидентом.

Международные договоры имеют приоритет над Налоговым кодексом РФ.

Пример. Применение вместо НК положения международного договора.

Российская организация «Музыкальная шкатулка» платит вознаграждение автору Дэниэлу Рейнольдсу за использование его музыкального произведения на территории РФ. Дэниэл является иностранным гражданином и налоговым резидентом иностранного государства, то есть налоговым резидентом РФ он не является.

По правилам Налогового кодекса РФ вознаграждение за право использования произведения является доходом от источника в РФ и должно облагаться НДФЛ.

Но по правилам Соглашения между Правительством РФ и Правительством иностранного государства Дэниэла заключено Соглашение об избежании двойного налогообложения авторское вознаграждение облагается только в иностранном государстве.

Значит, российская организация «Музыкальная шкатулка» не удерживает НДФЛ.

Применяются ли налоговые вычеты для нерезидентов

Для нерезидентов налоговые вычеты не применяются. Важно заметить, что вычеты не вправе применять и те физлица — нерезиденты, по которым установлена ставка НДФЛ 13%.

Иностранец получает право на налоговый вычет только в том случае, если он приобретает статус налогового резидента.

Пример.

Например, Роберт Хазарьян устроился на работу в компанию в марте 2019 года. Он — гражданин Армении, государства — члена ЕАЭС, не является налоговым резидентом РФ, имеет 2-х маленьких детей. Не смотря на то, что его зарплата облагается НДФЛ по ставке 13%, «детскими» вычетами Роберт вправе воспользоваться при приобретении статуса налогового резидента.

Начиная с 2019 года нерезиденты при продаже недвижимости, находящейся в собственности более минимального предельного срока (3 или 5 лет), могут не платить НДФЛ, как и резиденты

Освобождение от налога (ст. 217.1 НК) при продаже имущества не следует путать с имущественным вычетом (ст. 220 НК).

Так, если нерезидент (как до 2019 года, так и после 2019 года) получил доход от продажи недвижимости, находящейся в собственности менее трех или пяти лет, то такой доход облагается НДФЛ по ставке 30%. В данном случае продавец не вправе применить имущественный вычет, а также уменьшить доход от продажи имущества на расходы, связанные с его приобретением.

Перерасчет НДФЛ при изменении налогового статуса

В течение года статус налогоплательщика может поменяться, например, из-за командировок. Так как от статуса зависят ставки НДФЛ и права на налоговые вычеты, при его смене сумму НДФЛ нужно пересчитать.

Если физлицо стало резидентом, то НДФЛ надо пересчитать по ставке 13%.

- Налоговая база пересчитывается нарастающим итогом с начала года, т.е. доходы, начисленные с начала года, уменьшаются на налоговые вычеты.

- Рассчитывается НДФЛ по ставке 13%.

- Определяется сумма переплаты по НДФЛ.

- Полученная переплата засчитывается в счет НДФЛ с последующих выплат.

- Остаток налога, который не удалось зачесть до конца года, физлицо может вернуть, обратившись в налоговую инспекцию. При этом работодатель должен отразить эту сумму в справке 2-НДФЛ как излишне удержанный налог.

Пример. Перерасчет НДФЛ при изменении статуса с нерезидента на резидента.

Дерару Жепордье с января по июнь начислялась зарплата в 30 000 руб. в месяц, с которой удерживался НДФЛ по ставке 30%. За полгода всего удержали НДФЛ в 54 000 руб. (30 000 руб. х 6 мес. х 30%). К концу июля Дерар стал налоговым резидентом РФ. Так как у работника есть ребенок, он заявил стандартный вычет в размере 1 400 руб. в месяц.

Бухгалтеру нужно пересчитать НДФЛ следующим образом:

- Определяем налоговую базу за 7 месяцев, уменьшая ее на сумму вычета:

(30 000 руб. х 7 мес.) – (1 400 руб. х 7 мес.) = 200 200 руб. - Рассчитываем налог по ставке 13%:

200 200 руб. х 13% = 26 026 руб. - Определяем сумму переплаты по НДФЛ:

54 000 руб. — 26 026 руб. = 27 974 руб. - Сумму переплаты засчитываем в счет уплаты НДФЛ с последующих выплат.

Если физлицо стало нерезидентом, то НДФЛ надо пересчитать по ставке 30%.

- С начала года восстанавливаются (обнуляются) все представленные налоговые вычеты

- НДФЛ считается по ставке 30%.

- Определяется сумма доначисленного налога.

- НДФЛ нужно удержать до конца года. При невозможности удержания работодателю необходимо сообщить в НФНС.

Пример. Перерасчет НДФЛ при изменении статуса с резидента на нерезидента.

Василисе Петровой с января по август начислялась зарплата в 20 000 руб. в месяц, с которой удерживался НДФЛ по ставке 13%. У Василисы есть ребенок, и ей предоставлялся стандартный вычет в размере 1 400 руб. За восемь месяцев удержанный НДФЛ составил 20 800 руб. (20 000 руб. х 8 мес. х 13%). К концу сентября Василиса утратила статус резидента РФ, значит зарплату за сентябрь и последующие выплаты нужно облагать НДФЛ по ставке 30%. Бухгалтеру нужно пересчитать НДФЛ следующим образом:

- Рассчитываем налоговую базу за 9 месяцев, восстанавливая с начала года представленные вычеты:

(20 000 руб. х 9 мес.) = 180 000 руб. - Определяем НДФЛ по ставке 30%:

180 000 руб. х 30% = 54 000 руб. - Сумма доначисленного налога:

(54 000 руб. – 20 800 руб.) = 33 200 руб. - Сумму неудержанного НДФЛ нужно удерживать с последующих выплат Василисе, начиная с сентября.

Когда нерезиденты обязаны декларировать доходы?

Обязанность по декларированию доходов у нерезидентов возникает, если:

- доход получен от источников в РФ,

- и при получении дохода налоговым агентом не был удержан налог.

Если нерезидент является иностранцем на патенте, то декларацию нужно сдать при аннулировании патента, а также в случае превышения НДФЛ авансовых фиксированных платежей.

Декларацию по форме 3-НДФЛ следует сдать до 30 апреля, налог уплатить не позднее 15 июля года, следующего за отчетным.

Нарушение сроков представления налоговой декларации является основанием для вынесения налоговым органом решения о взыскании штрафа от 1000 рублей.

Декларацию можно сдать:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме.

В настоящей публикации рассматривается статус налогового резидента применительно к гражданам Украины в иностранных государствах, преимущественно, а также проблемы ведения бизнеса через иностранную компанию. Особенное внимание уделяется критериям налоговой резидентности физических лиц, в том числе, в Украине, судебной практике, риску двойного налогообложения, определению понятий «место жительства” и «постоянное место жительства” в Украине. Анализируются также понятие «центр жизненных интересов» и правила консульского учета граждан Украины. Особое внимание автор обращает на особенности статуса налогового резидента США и Израиля и лица, контролирующего иностранную компанию. «Во избежание потенциально возможных рисков, связанных со сменой статуса налогового резидентства, необходимо заранее осуществить налоговое планирование, что позволит правильно задекларировать и получить чистый капитал, заработанный в других юрисдикциях”, – это замечание автора представляется чрезвычайно ценным. «Нет патриотов там, где речь идет о налогах»

Джордж Оруэлл, британский писатель

Планомерное и систематичное уничтожение украинского бизнеса и предпринимательской инициативы ведет к тому, что большое количество активных граждан вынуждены покидать Украину и искать лучшей доли как для себя лично, так лучших юрисдикций для ведения бизнеса.

Постепенно развенчиваются мифы о цифровом резиденстве в Эстонии и набирают популярность правила налоговой резидентности в ОАЭ, Кипре и правилах первых лет проживания в Великобритании.

Что же касается выбора юрисдикции для компаний, то Украина по давно сложившейся традиции, с отставанием копирует опыт России по введению Правил BEPS, MLI формально выполняя требования МВФ. Это типичное поведение действующего политического режима с целью оправдания своего существования и захолустной несамостоятельной реальности в условиях полного провала реформ и зависимости от внешнего финансирования, приведшего к потере государственного суверенитета.

Предлагаю рассмотреть два наиболее чувствительных и актуальных вопроса:

Налоговая резидентность лиц, уехавших из Украины.

Владение иностранной компанией.

Критерии резидентности физических лиц

Налоговая резидентность – обязанность физических лиц уплачивать налоги в стране своего местонахождения и соответственно в каком государстве, и на каких основаниях физические лица обязаны уплачивать налоги. Это критерий для расчета отчислений по налогам, использования привилегий популярных юрисдикций и условий договоров об избежании двойного налогообложения.

Как показывает практика, в большинстве случаев государства определяют налоговую резидентность исходя из общепризнанных правил. Согласно подпункту «в» пункта 14.1.213 статьи 14 Налогового кодекса (НК) Украины, физическое лицо — резидент — это лицо, имеющее место проживания на территории Украины. В соответствии с абзацем 2 пункта 5 статьи 1 Декрета Кабинета Министров Украины «О системе валютного регулирования и валютного контроля» резидентами признаются физические лица, имеющие постоянное место жительства на территории Украины, в том числе те, которые временно находятся за рубежом. Критериями для определения резидентности являются: место проживания или постоянное место жительства; место нахождения центра жизненных интересов (место постоянного проживания членов семьи или регистрации как субъекта предпринимательской деятельности); время пребывания на территории страны не менее 183 календарных дней; гражданство.

Необходимо отметить, что на резидентов Украины возлагается обязанность уплаты налогов на все доходы, подлежащие налогообложению в соответствии со статьей 163 НК Украины: объектами налогообложения резидента, выступают общий месячный (годовой) доход, доходы из источника их происхождения на Украине, иностранные доходы, полученные из источников за пределами Украины. В то же время объектами налогообложения нерезидента являются общий месячный (годовой) доход из источника его происхождения на Украине, доходы из источников их происхождения на Украине, которые окончательно облагаются при их начислении. Необходимо отметить, что такая практика применяется всеми налоговыми юрисдикциями и представляет собой некий «принцип налогообложения». Как видим, государству потенциально выгодно создавать такие условия, чтобы как можно больше физических лиц признавались его резидентами и уплачивали налоги на все свои доходы. К достижению этой цели государство идет путем регламентации четкого порядка и процедуры признания физического лица своим резидентом, но при этом целенаправленно не предусматривает юридической процедуры, подтверждающей факт утраты статуса его резидента. Практика показывает: законодатель не уделяет достаточного внимания этому вопросу, что вызывает все больше споров.

Судебная практика

В вопросе о процедуре потери статуса налогового резидента, прецедентным является решение Печерского районного суда г. Киева от 19 декабря 2016 года по делу № 757/15441/16ц (оставленным без изменений постановлением Апелляционного суда г. Киева от 12 апреля 2017 года). Судом было удовлетворено заявление истца о подтверждении факта потери статуса гражданина Украины — резидента и получении статуса гражданина Украины — нерезидента. Суд установил, что подтверждение статуса резидента Украины осуществляется в порядке, предусмотренном приказом Государственной налоговой администрации Украины «О подтверждении статуса налогового резидента Украины» от 12 апреля 2002 года № 173. В то же время законодательством Украины не предусмотрена аналогичная юридическая процедура для подтверждения факта потери гражданином Украины статуса резидента Украины и приобретения им статуса нерезидента. Схожей позиции придерживаются и ученые-теоретики, которые признают и обосновывают факт отсутствия специальной процедуры, подтверждающей потерю статуса налогового резидента Украины.

Риски двойного налогообложения

Как уже упоминалось, современный бизнес все меньше привязан к конкретному месту нахождения. Все более частыми становятся случаи, когда наши сограждане проживают в нескольких странах на протяжении одного календарного года, имеют недвижимость или осуществляют хозяйственную деятельность в других государствах, заключают контракты с иностранными работодателями (срок их действия может превышать 183 календарных дня), обучают детей в иностранных учебных заведениях и т.д. В связи с этим возникает проблема определения статуса их налоговой резидентности. Как определить место жительства, постоянное место жительства, местонахождение центра жизненных интересов физического лица, если ни в одной из стран он не проживает более 183 дней? Возникает коллизия, так как разные страны автоматически могут считать физическое лицо своим налоговым резидентом. С целью недопущения двойного налогообложения физических лиц государства заключают соответствующие соглашения. По данным Государственной фискальной службы, Украина заключила уже более 67 соглашений. Стоит отметить, что данные соглашения, к сожалению, не всегда исключают риски двойного налогообложения.

Особенности определений

Понятия «место жительства» и «постоянное место жительства» как критерии, определяющие статус налогового резидента, в последнее время вносят больше разногласий, нежели ясности. В соответствии со статьей 29 Гражданского кодекса (ГК) Украины местом жительства физического лица является жилье, в котором оно проживает постоянно или временно. Физическое лицо может иметь несколько мест жительства. При этом действующее законодательство Украины не содержит прямого определения понятия «постоянное место жительства» и не предполагает, что все граждане Украины автоматически признаются имеющими постоянное место жительства на Украине, если они не оформили свой выезд за границу на постоянное место жительства. В нашей стране процедура оформления переезда на постоянное место жительства бюрократизирована. На наш взгляд, законодатель мог бы ввести упрощенный порядок, предусматривающий направление простого документа — уведомления, например, о постановке на консульский учет в другой стране и отсутствие на Украине более полугода.

В соответствии с абзацем 4 статьи 3 Закона Украины «О свободе передвижения и свободном выборе места проживания на Украине» местом пребывания физического лица считается административно-территориальная единица, на территории которой лицо проживает сроком менее шести месяцев в год. Исходя из этого, гражданин Украины не может признаваться постоянно проживающим на Украине, если фактически он находится на ее территории менее шести месяцев в год. Тем не менее коллизия существует на практике.

Статьей 33 Конституции Украины предусмотрено, что каждому, кто на законных основаниях находится на территории Украины, гарантируется свобода передвижения, свободный выбор места жительства, а также право свободно покидать территорию Украины. В соответствии со статьей 2 Протокола № 4 к Конвенции о защите прав человека и основоположных свобод, ратифицированной Законом Украины № 475/97 от 17 июля 1997 года, каждый, кто на законных основаниях находится на территории какого-либо государства, имеет в пределах этой территории право на свободу передвижения и свободу выбора местожительства. Каждый свободен покидать любую страну, включая свою собственную. Исходя из этого, понятие «место жительства» и «постоянное место жительства» не могут выступать критериями, определяющими налоговую резидентность физического лица.

«Центр жизненных интересов»

Критерием, определяющим статус налогового резидента, является и понятие «центр жизненных интересов». Под центром жизненных интересов подразумеваются тесные личные или экономические связи с Украиной, но это понятие не имеет четкого определения в национальном законодательстве, вследствие чего его недостаточно трактовать путем применения только правовых норм и категорий. Если же основываться на общепринятых понятиях и категориях, то личные связи, как правило, связаны с местом жительства физического лица, совместным бытом, семейными и родственными отношениями и т.п. Экономические связи могут быть охарактеризованы такими социально-экономическими составляющими жизнедеятельности человека, как учеба, работа, пенсионное обеспечение. Из вышеуказанного следует, что понятие «центр жизненных интересов» является условной оценочной категорией.

Ведение индивидуальной предпринимательской деятельности – дополнительный риск для трактования наличия украинской налоговой резидентности. Многие страны имеют ряд существенных льгот по полному или льготному налогообложению доходов, полученных новыми налоговыми резидентами (среди них Кипр и Великобритания). Так, парламент Кипра на данный момент рассматривает вопрос возможности регистрации в качестве налоговых резидентов лиц, пребывающих на Кипре более 60 дней. В Великобритании существует возможность фактически не платить налоги на зарубежные доходы в течение первых семи лет, а в дальнейшем можно уплачивать фиксированную, периодически увеличивающуюся сумму.

В случае возникновения потребности в обосновании нерезидентного статуса физического лица в части определения центра его жизненных интересов настоятельно рекомендуем использовать все имеющиеся документальные доказательства, которые подтверждают срок пребывания за границей, основания постоянного проживания (аренда жилья, право собственности), справки об официальном трудоустройстве, учебе, уплате налогов и др. В контексте определения факта проживания или трудоустройства (к примеру, в Соединенном Королевстве Великобритании и Северной Ирландии) необходимо учитывать норму Конвенции «Об избежании двойного налогообложения и предотвращении налоговых уклонений относительно налогов на доходы и прироста стоимости имущества», заключенной между Украиной и Соединенным Королевством Великобритании и Северной Ирландии, а именно — статью 22 «Устранение двойного налогообложения».

Гражданство также не является критерием, на основании которого определяется статус налогового резидента, поскольку гражданство не теряется в случае, если физическое лицо постоянно находится и осуществляет деятельность на территории иностранного государства.

Консульский учет

Принятие на консульский учет осуществляется в соответствии с Правилами ведения зарубежными дипломатическими учреждениями Украины консульского учета граждан Украины, постоянно проживающих или временно находящихся за рубежом, и детей — граждан Украины, усыновленных иностранцами или гражданами Украины, постоянно проживающими за границей (Правила). В соответствии с пунктом 1.5 Правил консульский учет осуществляется в случаях постоянного проживания гражданином Украины за границей на законных основаниях, временного пребывания гражданина Украины за границей на законных основаниях более трех месяцев. Из этого следует, что принятие на консульский учет не является обязательным условием для признания физического лица нерезидентом в понимании налогового законодательства, но может быть использовано в качестве доказательства нерезидентного статуса физического лица.

Следи за собой, будь осторожен! Следи за собой!

Таким образом, при получении статуса налогового резидента иностранного государства важно четко понимать конечную цель такого приобретения. Главная задача состоит в том, чтобы правильно спланировать всю деятельность, которая будет осуществляться за пределами Украины, и учесть все потенциально возможные риски налогообложения. К преимуществам получения статуса налогового резидента иностранного государства можно отнести более низкую ставку налога на определенные доходы (или полное освобождение от уплаты налогов); возможность задекларировать доход, что позволяет беспрепятственно им распоряжаться (приобретать активы, осуществлять инвестиционную деятельность). Но зная о преимуществах, доступных при получении статуса налогового резидента иностранного государства, не стоит забывать и о том, что ставка налога для нерезидента по некоторым доходам из источников происхождения на Украине выше, чем для резидента.

Особое внимание необходимо обращать внимание на приобретение налогового резиденства в таких странах как Израиль и США, где фактически предусмотрено «всемирное» декларирование всех активов.

Во избежание потенциально возможных рисков, связанных со сменой статуса налогового резидентства, необходимо заранее осуществить налоговое планирование, что позволит правильно задекларировать и получить чистый капитал, заработанный в других юрисдикциях.

Иностранная компания, как элемент ведения бизнеса.

Нестабильность правовой системы, отсутствие справедливого суда, валютные, налоговые и политические риски заставляют граждан Украины открывать компании в таких популярных на сегодня юрисдикциях как Великобритания и станы в ходящие в Содружество, Кипр, Швейцария, Польша, Россия.

На фоне стагнации экономики и провала финансовой политики Министерство финансов решило имплементировать план BEPS и ввести в правовой оборот контролируемые иностранные компании, на фоне отсутствия четко регламентированного термина в различных странах, несмотря на рекомендации ОЭСР.

В случае таких нововведений, лица контролирующие иностранные компании напрямую или опосредованно должны будут подавать отчетность по КИК с уплатой соответствующего налога на доходы от таких компаний. Дополнительной обязанностью будет проведение обязательного аудита, расчёт скорректированной прибыли, а с 2021 будет предусмотрена ответственность. Если она будет такой же формальной, как и за раскрытие бенефициаров в украинских компаниях, то это будет очередная популистская фикция.

Интересным аспектом является то, что фискалы будут определять экономическую сущность операции КИК, наличие реального офиса, сотрудников, местного директора, квалификацию и образование сотрудников, ведение бухгалтерского учета, лиц имеющих право распоряжаться прибылью, реальность экономической деятельности, пропорциональность риска и доходов, самостоятельность субъекта хозяйствования и возможность им принимать экономические решения. Мне просто любопытно могут ли проводить подобный анализ украинские фискалы в отношении украинских предприятий и не является ли это прямым вмешательством в деятельность иностранных компаний. Как работает доморощенное изобретение правоохранителей «маски-шоу» мы все знаем.

Сегодня фискалы и их руководители являются флагманом коррупции в Украине, обратимся к «человеку-одеялу», его приемнику уезжавшему в багажнике и не менее скандальному их последователю.

Следует отметить, что в сложных схемах структурирования необходимо будет раскрывать все структуры сквозного владения, аудировать их и доказывать, что бенефициар не обязан автоматически перечислять дивиденды в пользу третьих лиц распоряжаясь ими самостоятельно. Такой подход достаточно хорошо описан и отработан в последние годы российскими налоговыми органами и будет в полной мере использован украинскими фискалами, как правило «заимствующими» соответсвующую нормативную практику.

Сегодня же можно отметить, что Офис крупных плательщиков ГФС в 2017 году 170 обращался в 29 стран с запросами с целью проверки иностранных компаний.

Сегодня кому-то говорят: «До свиданья!» Завтра скажут: «Прощай навсегда!»

Именно так можно охарактеризовать ситуацию с открытием счетов для полностью оффшорных островных компаний и «полочных» компаний.

Уже много лет гражданам Украины фактически не открывают счета в Великобритании, ассоциируя украинцев с россиянами, дополнительными проверками связанными с конфликтами в Крыму и на востоке страны. Ухудшающаяся экономическая ситуация и возрастающая коррупция очевидно приведет в скором времени к тому, что как личные, так и счета для компаний принадлежат украинцам, не являющимися резидентами европейских стран, там открывать и вовсе не будут.

Борьба с оффшорами понижает и без того низкую деловую активность и не привлекает развитие малого и среднего бизнеса. Большой бизнес всегда найдёт как спрятать доходы и капиталы. Предприимчивым же людям просто перекроют поле для быстрой инициативы, и они скорее всего просто уедут, оставив фактическую колонию крупным компаниям из страны «хозяев» — метрополий.

Тем временем, в Польше для ряда видов предпринимательской деятельности созданы свободные экономические зоны, где можно инвестировать и вести бизнес на льготных условиях возмещая до 70%капитальных затрат и затрат на заработную плату в течение двух лет, также получать освобождение от налогов на прибыль для компаний и на доходы для физических лиц резидентов.

Сегодня открыть и вести бизнес проще как у ближайших соседей – Польше, Беларуси, России, Венгрии, Литве, там же можно открыть счет за 5 минут спокойно работать по четко установленным правилам, не ожидая обысков и проверяющих.

Владимир БОГАТЫРЬ

Опубликовано6 августа 2018 в 15:53

Налоговый резидент РФ — это физическое лицо, которое пребывает на территории Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд. При этом период пребывания физлица в стране не прерывается на срок его выезда за ее пределы для прохождения обучения или лечения (до 6 месяцев).

Нормативная база

Данный статус рассматривается в ст. 207 НК РФ, которая отвечает на вопрос: кто является налоговым резидентом РФ и кто таковым не считается.

Нерезидент — это гражданин РФ или иностранец, пребывающий на РФ территории меньше 183 суток за последовательные 12 месяцев.

Исключения составляют:

- российские военные, проходящие службу за рубежом;

- государственные служащие, находящиеся в командировках за границей.

В ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ (ред. от 03.04.2018) также даются определения рассматриваемых нами понятий.

Согласно ч. 1 ст. 14 данного закона, резиденты могут без ограничений открывать в банках банковские счета в иностранной валюте, если другое не определяется указанным ФЗ.

Как получить статус резидентства

Каким образом и кто становится налоговым резидентом:

- гражданам РФ данный статус присваивается автоматически, только если не доказано иное (факт проживания в РФ менее 183 дней);

- иностранцы автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ более 183 дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Почему важно понимать свой статус

Присвоение налогоплательщику того или иного статуса устанавливает его обязанности по уплате налога в бюджет со своего дохода, влияет на виды и методы отчислений. Например:

- налоговый резидент РФ — это физическое лицо, которое уплачивает налог на доходы физлиц (НДФЛ с зарплаты) по ставке 13 %;

- для нерезидентов подоходный налог взимается по ставке 30 %.

Нужно помнить, что есть и иные источники дохода. Например, продажа недвижимости, машины, сдача в аренду земельного участка и т.д. С полученных от сделки денег тоже придется уплатить налог в казну государства. Если гражданин РФ, например, проживает на постоянной основе за границей, а недвижимость продает в России, то он должен государству 30 % от денег, вырученных с продажи.

Как получить подтверждение статуса

Мы выяснили, что налоговый резидент — это физические лица, которые находятся в РФ не менее 183 дней на протяжении года.

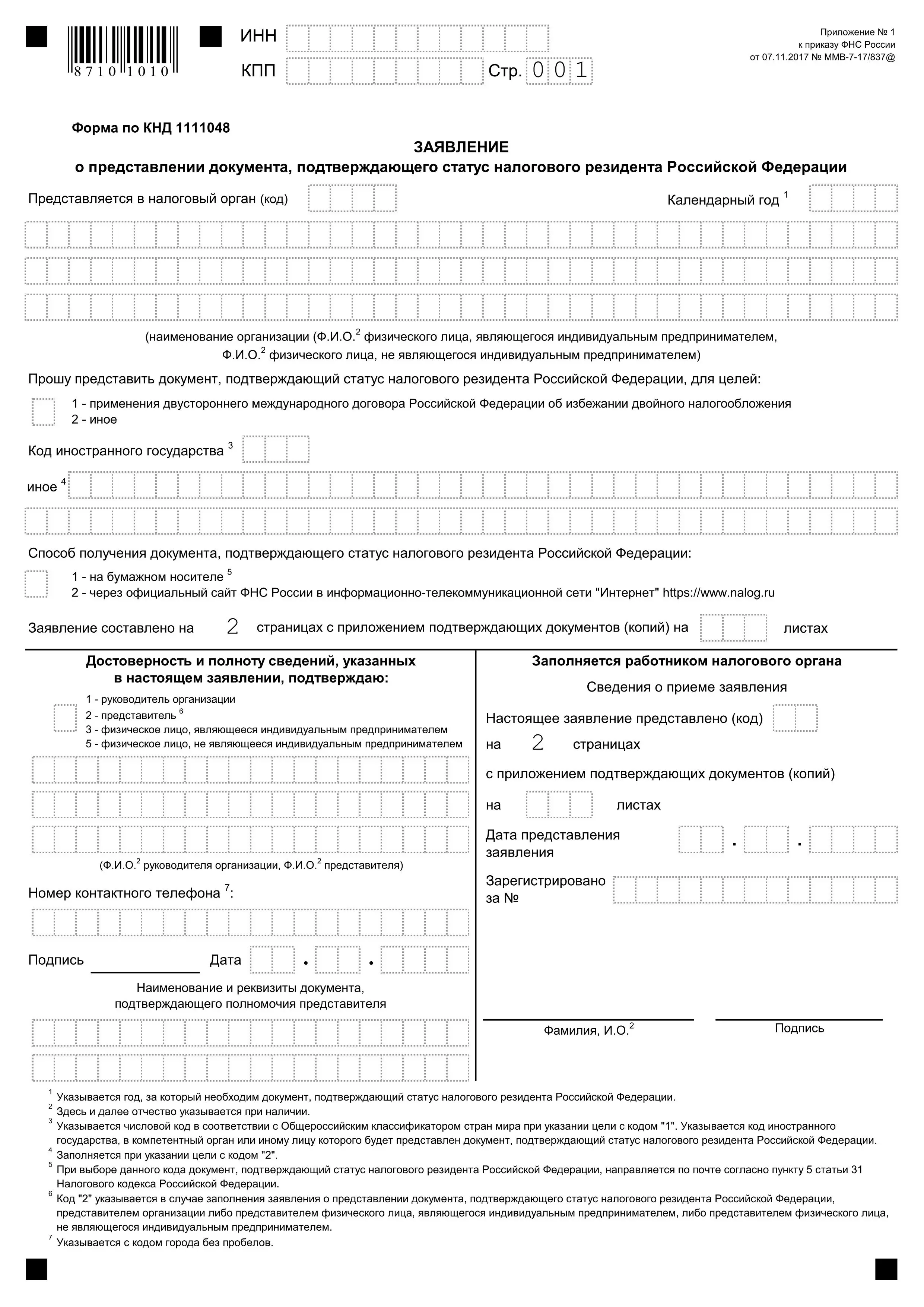

Подтвердить статус может налоговая инспекция через официальное обращение заявителя. Необходимо явиться в ближайшее отделение ФНС с заявлением, составленным по форме КНД 1111048. К нему нужно приложить подтверждающие бумаги. В течение 40 дней вы получите нужную справку в течение 40 дней.

Резидент и нерезидент

(Resident and non-resident)

Определение статуса резидент и нерезидент РФ

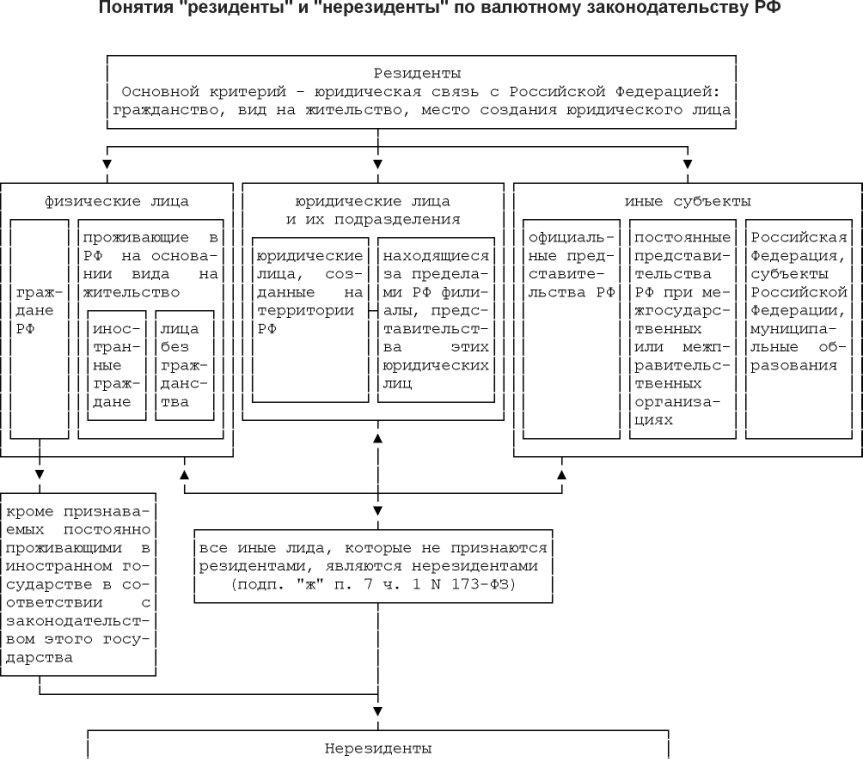

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент — это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

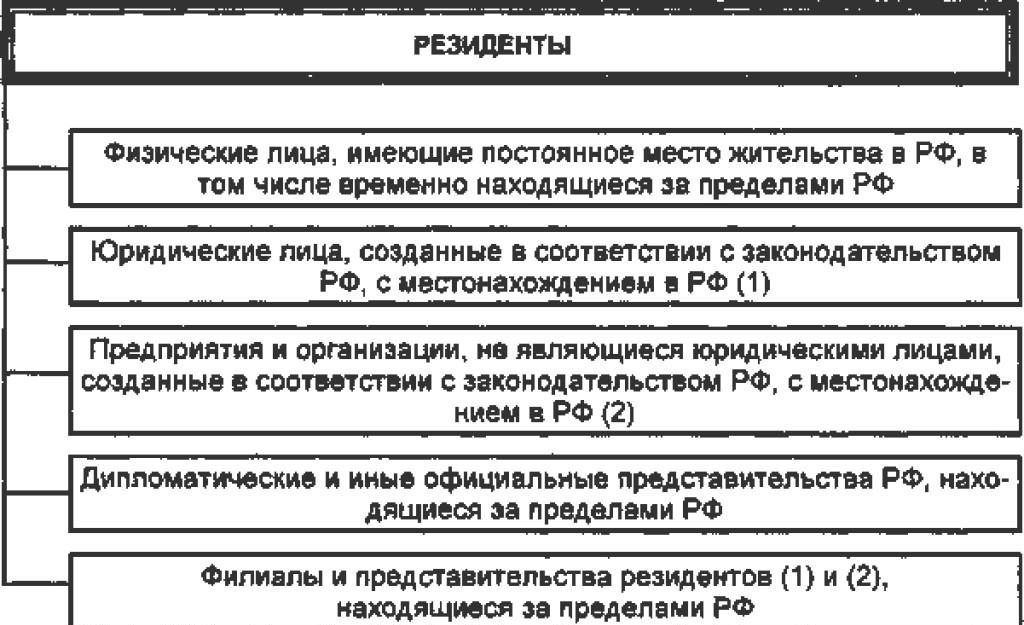

К резидентам России относятся:

Физические лица, являющиеся гражданами России, за исключением граждан России, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама Российская Федерация, субъекты России, российские муниципальные образования.

К числу нерезидентов относятся:

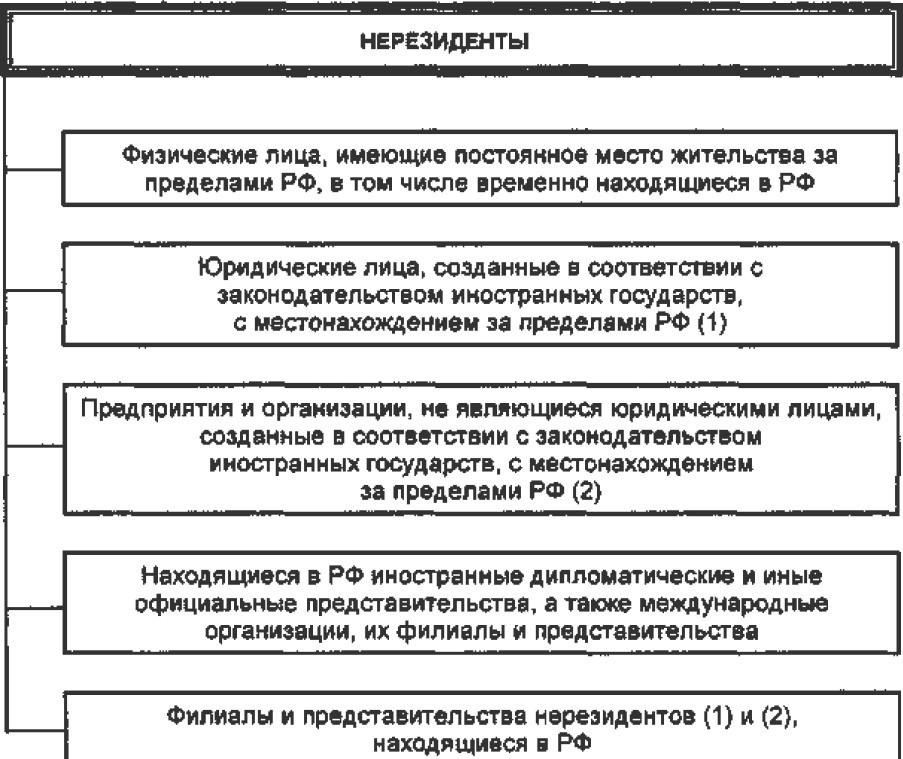

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

8. Резиденты и нерезиденты России

Одним из важнейших вопросов международных отношений является вопрос о существовании резидентов и нерезидентов государств. Дело в том, что доход от деятельности на территории Российской Федерации могут получать как российские, так и зарубежные организации и, кроме того, как граждане нашей страны, так и иностранные подданные. Эти понятия важны при исчислении налогов и соответственно при производстве международных торговых валютных операций, так как любые торговые операции сопровождаются перераспределением дохода.

В соответствии с законодательством Российской Федерации резидентами называются физические лица, находящиеся на территории России не менее 183 дней в году, а также домашние хозяйства или предприятия страны. При рассмотрении международных торговых сделок правительство РФ также относят к категории резидентов России.

Нерезиденты получают доход от источников, располагающихся на территории Российской Федерации.

Причем резиденты платят налоги со всех доходов, полученных как на территории России, так и за ее пределами. Нерезиденты же платят налог только с доходов, полученных из российских источников. Объектом налогообложения в данном случае являются доходы, полученные резидентами и нерезидентами России как в денежной, так и в натуральной форме, включая и полученную материальную выгоду.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке