Российский рынок облигаций

Содержание

Конвертируемые облигации обычно по очередности погашения уступают другим видам долговых обязательств (так называемые субординированные обязательства). Однако они имеют все описанные выше характеристики облигации – номинальную стоимость, купонную ставку, дату погашения, доходность, а также зачастую рейтинг и срок досрочного погашения. Но у них есть одно существенное отличие от других облигаций – они могут быть обращены (конвертированы) в определенное число акций того же эмитента. Такая конвертируемость «вынуждает» цену облигации вплотную следовать за изменениями цены акций, лежащих в основе этой обратимости. Поэтому, несмотря на то что конвертируемая облигация обеспечивает относительную надежность возврата основной суммы займа и выплаты процентов, присущую так называемым «прямым», или неконвертируемым, облигациям, цена их обычно колеблется более резко и в более широком диапазоне, что обусловлено именно возможностью их конвертации. В этом смысле выгода инвестиций в конвертируемые облигации напрямую зависит от благополучия их эмитента. Инвестиции держателей других облигаций такой зависимостью не связаны.

Если обыкновенные акции продаются выше цены конверсии, то цена конвертируемой облигации подтягивается к цене акций. Когда акции продаются ниже цены конверсии, рыночная цена облигаций стремится к величине, отражающей преобладающие процентные ставки и способность компании выполнять обязательства по выплате процентов. Короче говоря, покупатели конвертируемых облигаций отчасти поступаются надежностью выплаты и величиной процента в обмен на возможность прироста капитала.

Знаете ли Вы, что: Форекс-брокеру «Альпари» удалось собрать на своей инвестиционной площадке лучших управляющих Рунета (некоторые ПАММ-счета показывают положительную доходность уже более 7 лет подряд). Инвесторам доступны удобные и информативные рейтинги ПАММ-счетов и готовых ПАММ-портфелей.

Решение о выпуске конвертируемых облигаций для привлечения дополнительного финансирования может быть принято компанией по нескольким причинам. Выпуск конвертируемых облигаций, в отличие от нового выпуска обыкновенных акций, ограничивает разводнение существующего акционерного капитала. Конвертируемые облигации также обеспечивают эмитенту экономию на налогах, поскольку уплата процентов по конвертируемым и другим облигациям осуществляется до уплаты федерального подоходного налога, в то время как денежные дивиденды уплачиваются из прибыли после удержания налогов. Наконец, проценты по конвертируемым облигациям приносят доходность бОльшую, чем дивиденды по эквивалентным обыкновенным акциям, но меньшую, чем доходность по сопоставимым прямым облигациям. При высоких процентных ставках на рынке обычных облигаций эмитент зачастую может разместить облигации с более низкими ставками, «подсластив» выпуск возможностью конвертации облигаций.

Конвертируемые облигации могут обеспечить хороший прирост капитала и процентный доход, но одновременно требуют проведения более тщательного анализа. Необходимо четко разобраться в терминах и расчетах, содержащихся в приведенном ниже примере, для того чтобы добиться от конвертируемых облигаций наибольшего эффекта.

Рассмотрим необеспеченную субординированную 7%-ную облигацию, которая до истечения срока погашения в течение 10 лет конвертируется в обыкновенную акцию ценой 40 дол. Сейчас облигация продается по цене 90 (900 дол.). Обыкновенные акции, лежащие в ее в основе, сейчас продаются по 32 дол.

В первую очередь инвестор должен определить максимальный риск убытка, рассчитать цену конвертируемой облигации, как если бы это была цена «прямой» облигации. Эту цену, которую часто называют «инвестиционная стоимость», часто рассчитывают те же агентства, которые публикуют рейтинги облигаций. Инвестиционная стоимость представляет собой такую цену облигации, которая обеспечивает равенство ее доходности к погашению с доходностью прямых облигаций того же качества и с тем же сроком погашения. Предположим, что наша облигация имеет рейтинг Ваа (конвертируемые облигации редко получают рейтинг выше), а прямые облигации этой же категории имеют в настоящее время 9%-ную доходность. Как показывают соответствующие расчеты, «наша» облигация должна стоить приблизительно 835дол., чтобы обеспечить 9%-ную доходность.

Инвестиционная стоимость отражает максимальный теоретический риск, или уровень, ниже которого цена облигации не должна упасть при существующем состоянии рынка. Напомним еще раз – эта величина теоретическая и основана на сравнительных параметрах, подверженных изменениям. Однако в данном случае она четко указывает инвестору, что без своего качества конвертируемости облигация могла бы подешеветь приблизительно на 7% от покупной цены до ее стоимости в качестве прямой облигации.

Затем инвестор захочет сопоставить принимаемый риск с потенциальной выгодой от приобретения конвертируемой облигации.

Поскольку облигация стоимостью 1000 дол. конвертируется в обыкновенную по цене 40 дол., инвестор знает, что коэффициент конверсии каждой облигации равен 25. Иными словами, при конверсионной цене 40 дол. каждую облигацию можно обменять на 25 обыкновенных акций (1000 дол./40 дол. = 25). Несмотря на то что облигация конвертируется по цене 40 дол., цена покупки акции сейчас фактически равна 36 дол., потому что конвертируемая облигация приобретается с дисконтом. Эта цена называется ценой конверсионного паритета, или конверсионной ценой акции. Она рассчитывается делением фактической цены покупки облигации на количество акций, получаемое в случае обмена (900 дол./25 = 36 дол.). Иначе говоря, при обмене по конверсионной цене инвестор остается при своих. По мере роста цены акции выше конверсионной стоимость облигации должна повышаться по меньшей мере в той же пропорции, что и стоимость акции. В данном примере конверсионная цена, равная 36 дол., приблизительно на 12% выше, чем текущая цена акции 32 дол.

Цена конверсионного паритета служит для инвестора точкой безубыточности, после которой он уже может рассматривать возможности приращения капитала. Инвестору следует ставить перед собой реалистичные цели получения прибыли. Предположим, инвестор, тщательно изучив текущее положение и перспективы эмитента облигаций, приходит к выводу, что стоимость обыкновенных акций повысится до 50 дол. При цене 50 дол. за акцию облигация будет стоить 1250 дол. (25 акций х 50 дол. = 1250 дол.), что равноценно почти 40% прибыли от инвестированных 900 дол. Кроме того, инвестор получает постоянный доход в виде процента.

Искушенный инвестор всегда старается уменьшить риск вложений, выбирая для покупки конвертируемую облигацию, обладающую следующими характеристиками:

• текущая цена облигации наиболее близка к инвестиционной стоимости;

• цена конверсионного паритета наиболее близка к текущей цене обыкновенной акции;

• ожидается значительное удорожание обыкновенных акций, лежащих в основе конверсии.

В действительности, однако, найти облигацию, отвечающую вышеперечисленным требованиям, не так-то просто. Выбор конвертируемой облигации может стать для инвестора довольно сложной задачей.

Конвертируемые облигации с нулевым купоном

Этот новый вид субординированных конвертируемых облигаций приобрел популярность в последние годы. Конвертируемые облигации с нулевым купоном, иначе именуемые «опционными бумагами с ликвидным доходом» («Liquid Yield Option Note»; LYON), введенные в обиход компанией Merrill Lynch, представляют собой облигации, которые продаются с большим дисконтом от номинальной стоимости. Владелец облигации не получает никаких годовых процентных выплат («нулевой» процент), но зато, по условиям займа, получает полную номинальную стоимость облигации при погашении.

Конвертируемые облигации с нулевым купоном привлекательны для инвестора тем, что предполагаемые к выплате проценты могут вычитаться из дохода, подлежащего налогообложению. Несмотря на то что держатели облигаций обязаны платить налоги на получаемый процент, они извлекают выгоду из конвертируемости облигаций. До настоящего времени эти конвертируемые в обыкновенные акции облигации очень успешно использовались компаниями «роста» для привлечения дополнительных средств с целью расширения предприятия.

Если, по мнению инвестора, процентные ставки по долгосрочным депозитам будут снижаться в течение нескольких следующих лет, покупка облигации с нулевым купоном может стать эффективным средством извлечения выгоды из этой тенденции. Облигации с нулевым купоном, как правило, более чувствительно реагируют на колебания процентных ставок, поскольку предусмотренные ими проценты отражены в дисконте. Некоторые спекулянты используют 20- и 30-летние «голые» казначейские облигации, или облигации «стрип», для игры на изменениях процентных ставок. Поскольку эти облигации с нулевым купоном не являются конвертируемыми, они могут принести значительную прибыль или убыток даже при небольшом понижении или повышении процентных ставок.

Инвестирование в облигации с нулевым купоном требует особой осмотрительности по двум причинам.

(1) Выпуск этих облигаций зачастую предусматривает возможность досрочного погашения по усмотрению эмитента. Ни в коем случае не следует покупать облигации с нулевым купоном, не оценив предварительно возможный убыток в случае неожиданного досрочного погашения.

(2) Эти облигации чувствительно реагируют на изменение цены акций, в которые они могут быть конвертированы. Если акции демонстрируют ограниченный потенциал роста цены, облигации с нулевым купоном, очевидно, менее привлекательны для инвесторов по сравнению с другими облигациями.

На текущий момент облигационный рынок России активно развивается и привлекает к себе все больше внимания опытных инвесторов и новичков. Инвестиции в облигации являются отличной альтернативой депозитам и позволяют обеспечить стабильный доход при минимальных рисках. (более подробно в статье «Инвестиции в облигации — отличная замена депозитам»). В данной же статье мы рассмотрим основные ключевые моменты рынка облигаций в РФ: структуру рынка по различным признакам, а также на что стоит обращать внимание при выборе той или иной облигации.

Структура рынка облигаций РФ

Для начала стоит сказать, что облигация – это долговой актив, выпускаемый эмитентом с целью привлечения заемного капитала под определенный процент. Все облигации имеют свои сроки обращения, а также доходность и уровень риска. (подробнее см статью «Где купить облигации»).

За последний год рынок долговых активов продемонстрировал положительную динамику. Основную долю рынка занимают рублевые облигации, рост объема которых уверенно достиг отметку в 22 трлн. руб. Также стоит отметить снижение доходности на всех секторах долгового рынка в результате решений Банка России о снижении ключевой ставки на фоне стремительного снижения инфляции. (см. статью «На что влияет ставка ЦБ»).

-

На текущий момент московская биржа включает в себя около 1765 облигационных выпусков, из которых чуть больше половины (864) являются ликвидными, т. е. по ним совершаются сделки.

Для детального разбора всех нюансов облигационного рынка РФ проклассифицируем облигации по различным признакам.

Эмитенты облигаций (виды эмитентов)

В зависимости от эмитента можно выделить федеральные, муниципальные, корпоративные и банковские облигации.

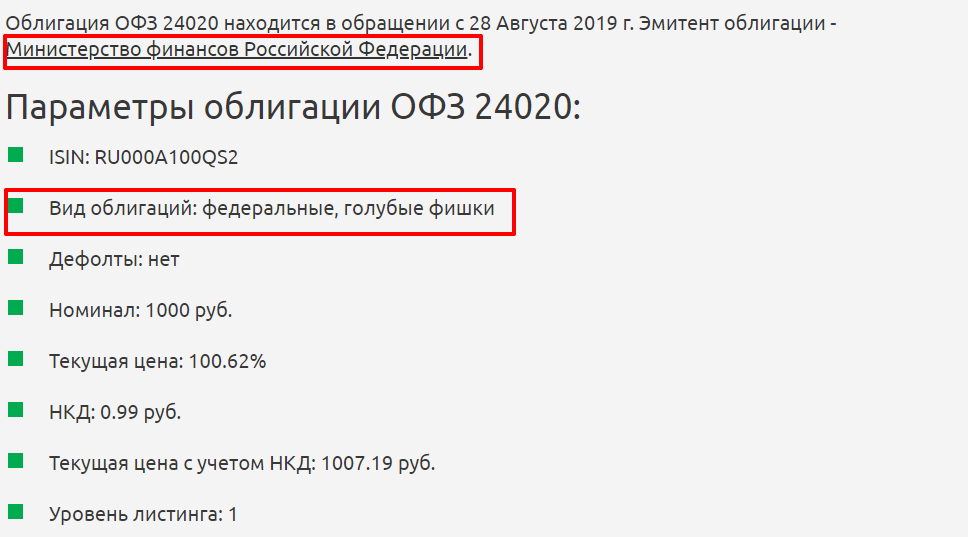

К федеральным облигациям относятся выпуски таких эмитентов, как Министерство финансов РФ или Центральный Банк РФ. (более подробно см. в статье «Как купить ОФЗ»). Рассмотрим пример – ОФЗ 24020.

Из примера видно, что эмитентом данного выпуска является Министерство финансов Российской Федерации. Облигации федерального займа обладают самой высокой надежностью, мы их относим к голубым фишкам: они имеют высокую ликвидность, разные сроки инвестирования, низкую вероятность дефолтов, стабильные купонные выплаты.

Если эмитентом является Министерство, Правительство или Администрация субъекта РФ, то это муниципальные облигации (подробнее в статье «Облигации субъектов федерации»). Например, облигация СамарОбл14, выпущенная Правительством Самарской области.

Муниципальные облигации также относятся к государственным бумагам и к голубым фишкам. В большинстве случаев по таким облигациям предусмотрена амортизация долга.

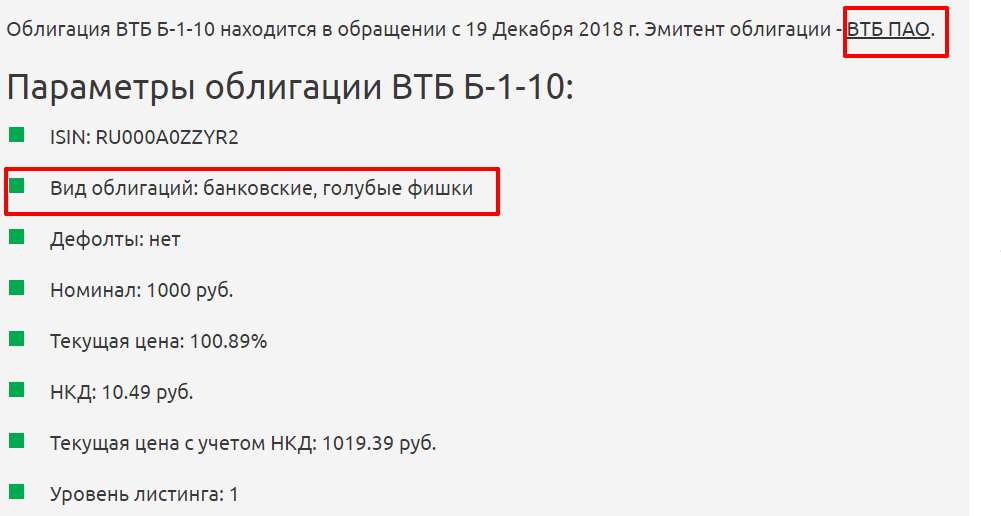

Если эмитентом выступает банк, соответственно, это банковские облигации. Например, облигация ВТБ Б-1-10, выпущенная банком ПАО ВТБ.

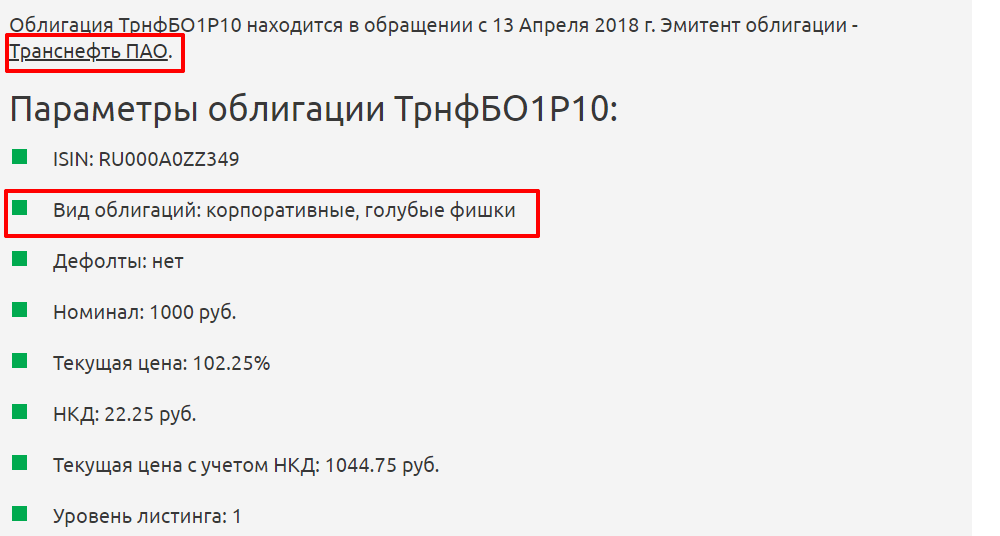

Все остальные организации – корпоративные облигации. Например, облигация ТрнфБО1Р10, эмитентом которой является ПАО Транснефть.

-

На текущий момент, структура рынка по видам долговых активов выглядит следующим образом: основная доля приходится на корпоративные облигации – 1116 шт. (63%), из которых 527 являются ликвидными. Наименьшую долю долгового рынка России занимают федеральные облигации 59 шт. (3%), из них 43 ликвидны.

Валюта облигаций

Подавляющее большинство облигаций, обращающихся на Московской бирже номинированы в национальной валюте – около 1640 выпусков (93%), половина из которых являются ликвидными. Облигация, выпущенная российским эмитентом и номинированная в иностранной валюте, называется еврооблигацией. (см. статью «Как купить еврооблигации»). Торги еврооблигациями проходят в основном на зарубежных площадках. Некоторые бумаги доступны и на Московской бирже: 110 выпусков в долларах (6%), из которых 52 ликвидны, и 15 в евро (1%) — по 7 совершаются сделки. Средний номинал таких облигаций равен 1000 долларов или евро. Однако бывают и исключения, как в большую, так и в меньшую сторону. Рассмотрим пример еврооблигации — Совком 2В3, номинал которой равен 100$.

Эмитентом данного выпуска выступает крупный российский коммерческий банк ПАО Совкомбанк. Номинирована в долларах, как следствие все сделки совершаются в этой же валюте.

Виды дохода от облигаций

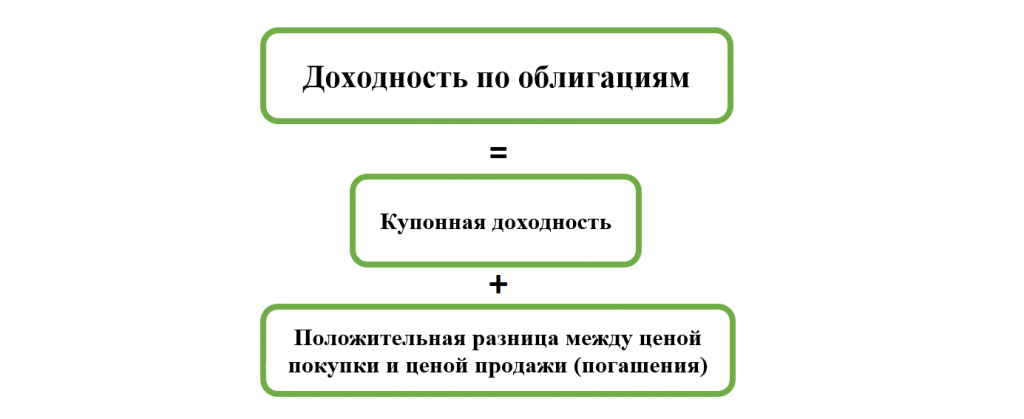

Для начала стоит понимать из каких слагаемых состоит доход по облигациям и как его рассчитать.

Доходность по облигациям складывается из двух частей: купонная доходность и положительная разница между ценой покупки и ценой продажи или ценой погашения (номиналом).

Купонная доходность в большинстве случаев является основной облигационного дохода. Купон – это денежное вознаграждение, получаемое держателем долговой бумаги. В зависимости от выплаты по купонам все облигации делятся на несколько типов:

Облигации с постоянным купоном имеют одинаковые ставки по купонам, которые устанавливаются с момента выпуска облигации до конца срока обращения. Рассмотрим пример облигации с постоянным купоном ТрансмхПБ4.

В данном случае по облигации компании Трансмашхолдинг АО установлен постоянный купон в размере 34,65479 руб. и отсутствует амортизация долга. По такой бумаге не составит труда сформировать график выплат и определить общую доходность с момента покупки и до погашения. В таблице ниже представлены все расчеты.

Видно, что разница между ценой покупки с учетом НКД и ценой погашения отрицательна. Купонная доходность рассчитывается как произведение суммы купона на количество купонных выплат и деленное на текущую цену с учетом НКД. В итоге получили общую доходность равную 32,94%.Годовая доходность такой облигации будет равна = общая доходность / количество дней до погашения х 365, то есть 32,94% / 1777 (количество дней до погашения на момент написания статьи) х 365 = 6,77%.

Облигации с фиксированным купоном имеют разные купонные ставки на каждую дату выплаты, но при этом они устанавливаются на начальном этапе размещении и до конца срока обращения. Примером такой бумаги может быть муниципальная облигация БелгОб2016, эмитентом которой выступает Правительство Белгородской области.

В данном случае происходит амортизация долга, в результате чего уменьшается номинал облигации и как следствие размер купона. Определить доходность по таким облигациям можно заранее, т.е. до срока погашения. Однако формула расчета не так проста, как в первом случае, так как здесь необходимо учесть в расчетах, что объем инвестированных средств также постоянно сокращается.

Многие сервисы и программы не учитывают этот нюанс и поэтому доходность может быть искажена. В сервисе Fin-plan Radar доходность по таким облигациям считается с учетом этого нюанса и является абсолютно точной (см. БелгОб2016).

Таким образом, работа с облигациями с постоянным и фиксированным купоном позволяет инвестору четко сформировать график выплат с заранее известными суммами выплат и как следствие определить доходность за весь срок владения активом.

-

На текущий момент на рынке представлено около 1550 облигационных выпусков с фиксированными купонными платежами, из которых более половины (820) являются ликвидными.

Другая большая группа облигаций – это бумаги с неопределенным заранее доходом, а именно облигации с плавающим и переменным купоном. По облигациям с переменным купоном ставка установлена на конкретную дату или на ограниченное количество дат, например, до оферты (оферта – это дата досрочного погашения). И после оферты, если Вы не подали облигацию к досрочному погашению ставка может быть изменена на усмотрение эмитента, в том числе в меньшую сторону. По облигациям с плавающим купоном известна некая формула расчета купона, но неизвестен купон. Бывают облигации с плавающим купоном, по которым ставка привязана к уровню инфляции. Такие облигации крайне удобны для защиты от инфляционных рисков, когда инфляция в стране имеет восходящую динамику и наоборот крайне невыгодны, если инфляция снижается. Более подробно о всех нюансах работы с данным видом облигаций читайте в статье «Облигации с переменным купоном».

-

На текущий момент на Московской фондовой бирже представлено 210 облигаций с переменным купоном, из которых лишь около 50 являются ликвидными.

Как отдельный класс бумаг стоит выделить бескупонные облигации. Также их называют дисконтными, так как по ним не предусматривается выплата купонов, а доход можно получить только от положительной разницы между ценой покупки и ценой продажи (номиналом). На рынке это редко встречающийся актив.

Облигации по типу погашения

Облигации с полным погашением номинала. В данном случае инвестору выплачивается вся сумма номинала в конце срока обращения облигации. Такой тип бумаг имеет широкое распространение на долговом рынке РФ.

Рассмотрим пример такой бумаги – облигация Татнфт1P1, эмитентом которой является крупная российская компания Татнефть им. В.Д.Шашина ПАО.

Как видно на скриншоте, номинал данного актива установлен в размере 1 000 руб. и будет выплачен держателю в дату погашения облигации, а именно 20 декабря 2022г.

По графику платежей видно, что размер номинала не изменяется на протяжении всего срока обращения и выплачивается в конце вместе с последним купонным платежом.

Облигации с амортизацией предполагают частичное гашение номинала в период обращения актива, т. е амортизацию долга. Часто эта особенность встречается среди муниципальных облигаций (см. статью Облигации субъектов федерации).

-

На текущий момент на фондовом рынке РФ обращается около 300 выпусков облигаций с амортизацией долга, из которых 180 являются ликвидными. Муниципальных облигаций с амортизацией насчитывается около 110 (более 80 ликвидны).

Рассмотрим пример такой облигации МосОб34013, выпущенной Министерством экономики и финансов Московской области.

В дату размещения номинал облигации составляет 1 000 руб., а купонный платеж 16,33 руб.

По мере гашения долга эмитентом несколькими платежами размер номинала сокращается до 400 руб., а купонная выплата на конец срока обращения составляет 6,532 руб.

Преимуществом такого вида бумаг для эмитента является возможность распределения суммы долга на весь срок обращения. Для инвестора же данный актив считается менее выгодным, так как размер купонных выплат зависит от величины номинала, которая будет уменьшаться с каждым амортизационным платежом. Стоит отметить, что в период ожидания более высоких процентных ставок инвестор получит более высокую выгоду, если реинвестировать возвращенную часть номинала по более высоким ставкам.

Облигации с индексируемым номиналом. В данном случае ситуация такая же, как и с плавающим купоном, только изменяется номинал облигации. Примером может быть ОФЗ 52001, выпущенная Министерством финансов Российской Федерации.

Ставка купонных платежей по ОФЗ 52001 является фиксированной (2,5%), а величина номинала зависит от индекса потребительских цен, т.е. от инфляции.

Данный вид бумаг более привлекателен в период высокой инфляции. А также используется инвесторами, как инструмент страхования от будущего ускорения роста цен.

«Подводные камни» рынка облигаций РФ

В большинстве случаев облигации выполняют защитную функцию в инвестиционном портфеле, поэтому их роль сложно переоценить. Инвестирование в качественные долговые активы позволит получать стабильный и гарантированный доход при минимальных рисках. Но стоит понимать, что не все бумаги относятся к таковым. Рынок облигаций имеет большое количество «подводных камней», о которых непременно нужно знать каждому.

Облигации с офертой

При отборе облигаций каждый инвестор ориентируется на несколько важных для себя критериев, например, срок обращения бумаги. Выбор в пользу облигаций с «длинным» сроком жизни или с «коротким» зависит от индивидуальных горизонтов инвестирования.

Рассчитывая на получение стабильного дохода на протяжении всего периода обращения, инвестор может столкнуться с таким «подводным камнем», как облигации с офертой (более подробно см. статью Оферта по облигациям). Оферта по облигациям – это возможность досрочного погашения по заранее установленной эмитентом цене. В данном случае расчёт доходности по таким бумагам до конца срока жизни невозможен. Стоит ориентироваться на последнюю дату оферты.

-

На текущий момент на рынке обращается около 470 облигаций с офертой.

Рассмотрим пример такой облигации ОткрФКББ4, эмитентом которой является крупный российский банк ОТКРЫТИЕ ФК ПАО.

В данном примере видно, что ставка купона определена только до следующей даты оферты, которая будет 25.04.2020 г. Поэтому по таким бумагам определить фактическую доходность можно только до ближайшей даты оферты.

Стоит отметить, что оферта часто встречается среди корпоративных облигаций. Государственные облигации с офертой являются большой редкостью.

Субординированные облигации

Еще один «подводный камень», с которым может столкнуться инвестор – это субординированные облигации. (более подробно см. статью «Субординированные облигации»). Главное, что стоит знать по данным активам – уровень риска является более высоким по сравнению с обычными облигациями. Это обусловлено тем, что при банкротстве эмитента погашение долга по субординированной облигации осуществляется в предпоследнюю очередь.

-

Такие бумаги на рынке встречаются редко. На текущий момент на Московской бирже обращается 15 выпусков.

Рассмотрим пример такой облигации – ТКБ-С04.

Эмитентом данного выпуска является Транскапиталбанк (ТКБ) ПАО. Стоит отметить, что субординированные облигации выпускаются только банками. Это закреплено на законодательном уровне и регулируется ФЗ № 395-1 от 02.12.1990 «О банках и банковской деятельности». Поэтому, работая с другими видами облигаций, Вы не рискуете попасть на этот подводный камень.

Структурные облигации

Структурные продукты набирают все большую популярность. Число их на рынке неуклонно растет. На сегодня выпущено более 265 структурных облигаций. (более подробно как купить и какие бывают структурные облигации см. статью «Структурные облигации»). Рассмотрим, что представляет собой данный финансовый инструмент, на сколько он является привлекательным для инвестора и в чем его подвох.

Если коротко, то структурная облигация – это долговая ценная бумага, доход по которой зависит от тех или иных рыночных активов или финансовых показателей, например, от курса доллара США к рублю, стоимости акций компаний США или России, а также от индексов. Доход по таким бумагам выплачивается, если стоимость «базового актива» выполняет, заранее установленное условие. В противном случае доход по таким бумагам будет равен нулю. В некоторых случаях нет гарантии возврата полной стоимости номинала. Инвестор может потерять всю инвестированную сумму.

Рассмотрим пример такой облигации, выпущенной банком Сбербанк ПАО – СберИОС195.

Доходность рассматриваемой бумаги складывается из купона и дополнительного дохода. Заметим, что размер купона устанавливается мизерным и не значительным (0,01%).

Из примера видно, что базовым активом в данном случае выступает курс доллара США. Условием для выплаты дополнительного дохода будет считаться нахождение цены базового актива в установленном диапазоне колебания (+0,3 руб./-0,3 руб.) в момент обращения облигации (с 29.01.2020 г. по 21.02.2020 г.). При невыполнении данного условия доход инвестора равен нулю. Также стоит отметить, что эмитент возвращает полную стоимость номинала по данной облигации, что бывает не во всех случаях. Как видно из этих условий, то перспектива их выполнения весьма туманна, поскольку задан очень узкий диапазон колебаний для доллара.

Все условия по таким бумагам являются индивидуальными, ознакомиться с которыми можно в эмиссионном документе «Условия выпуска биржевых облигаций» или в нашем сервисе Fin-plan Radar.

Таким образом, структурные облигации предполагают получение инвестором более высокой доходности при полном сохранении капитала, но, к сожалению, вероятность выполнения тех или иных условий очень мала.

Вывод

На российском рынке облигаций обращается большое количество разнообразных долговых активов. Любой начинающий инвестор может столкнуться со сложностями при поиске качественных облигаций для своего инвестиционного портфеля.

О том как выбирать лучшие бумаги и обходить все «подводные камни» рынка облигаций мы рассказываем в нашей «Школе Разумного Инвестора». Начать обучение можно с бесплатных уроков и вебинаров. Записаться на ближайший открытый урок можно по ссылке – http://mk.fin-plan.org

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями! Прибыльных вам инвестиций!