Счет 91 02

Содержание

- Что входит в состав прочих доходов и расходов?

- Формула сальдо прочих доходов и расходов хозяйствующих единиц

- Счет 91 в бухгалтерском учете

- Закрытие 91 счета

- Проводки по 91 счету «Прочие доходы и расходы»

- Примеры операций и проводок по 91 счету

- Типовые операции на 91 счете

- Пример дохода от аренды на счете 91.01

- Пример доходов от реализации материалов на счете 91.01

- Банковские услуги по счету 91.02

Определение 1

Прочие доходы – это доходы хозяйствующей единицы, полученные от прочих видов деятельности.

Аналогично прочими расходами экономического субъекта признаются расходы, не связанные с основной деятельностью организации. В бухгалтерском учете прочие доходы и расходы отражаются на счет 91 «Прочие доходы и расходы».

Что входит в состав прочих доходов и расходов?

В состав прочих доходов входят:

- Поступления от реализации основных средств, нематериальных активов и т.д.;

- Поступления, связанные со сдачей в аренду имущества, активов экономического субъекта;

- Поступления, связанные с предоставлением прав по патенту;

- Поступления, связанные с участием в уставном капитале прочих хозяйствующих единиц;

- Неустойки за нарушение договорных обязательств, полученные хозяйствующей единицей от контрагентов-должников;

- Стоимость имущества, полученного на безвозмездной основе;

- Полученные компенсации;

- Положительный финансовый результат деятельности предыдущих периодов, выявленный в текущем отчетном периоде;

- Прочие доходы хозяйствующей единицы, несвязанные с основной деятельностью анализируемого экономического субъекта:

- Курсовые разницы.

Замечание 1

Стоит отметить, что курсовые разницы хозяйствующей единицы могут быть отражены как в прочих доходах, так и в прочих расходах экономического субъекта.

В состав прочих расходов входят:

- Неустойки, санкции и штрафы за нарушение договорных обязательств, действующих нормативных и правовых актов, уплачиваемые хозяйствующей единицей;

- Отрицательный финансовый результат деятельности предыдущих периодов, выявленный в текущем отчетном периоде;

- Расходы, связанные с благотворительной деятельностью организации;

- Возмещение причинённых хозяйствующей единицей убытков;

- Прочие расходы, несвязанные с основной деятельностью организации.

Формула сальдо прочих доходов и расходов хозяйствующих единиц

Определение 2

Сальдо представляет собой результат разницы доходов и расходов хозяйствующей единицы.

Расчет формулы сальдо прочих доходов и расходов хозяйствующих единиц является одним из наиболее важных аспектов организации и ведения бухгалтерского учета экономических субъектов. Данную формулу специалисты относят к одним из основных принципов расчета итоговых показателей деятельности, т.к. результаты вычисления формулы сальдо доходов и расходов отражают разность между полученными и израсходованными материальными ресурсами организации.

Ситуация, когда конечное сальдо является положительным свидетельствует о том, что доходы хозяйствующей единицы превзошли в отчетном периоде ее расходы, что является позитивным моментом деятельности экономического субъекта, в противном случае, можно сделать вывод, что расходы превзошли доходы экономического субъекта, что является негативным сигналом, на которой стоит обратить внимание руководству хозяйствующей единицы.

Формулу прочих доходов и расходы можно представить в виде следующего математического выражения:

Сальдо прочих доходов и расходов = Итоговое сальдо по КТ счета 91.1 «Прочие доходы» – Итоговое сальдо по ДТ счета 91.2 «Прочие расходы»

Как было отмечено ранее, положительный результат расчета свидетельствует об эффективном функционировании хозяйствующей единицы в отчетном периоде, отрицательный – об убыточности функционирования анализируемого предприятия.

По окончанию отчетного периода субсчета счета 91 «Прочие доходы и расходы» закрываются внутренними записями бухгалтерских регистров на субсчете 91.9 «Сальдо прочих доходов и расходов».

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

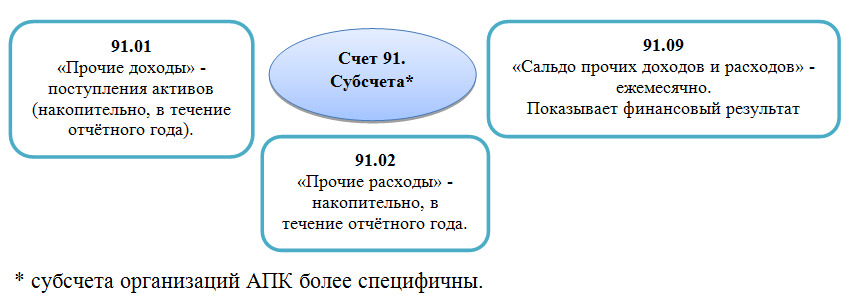

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка,

Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.

Списание сумм на резервы – обратной проводкой. |

Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/ | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02 | 52/60/62

/58/… + 55/67 |

Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой. |

Акт на переоценку ценностей,

Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17,

Приказ руководителя, Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.

Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. |

Бухгалтерская справка, Извещение/Выписка банка,

Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).

При выкупе отражение разницы – обратной проводкой. |

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3,

Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/ | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная,

Счёт-фактура |

| 07/10/11 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3,

ИНВ-19, ИНВ-24 |

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Счет 91 бухгалтерского учета используют для отображения и анализа информации о понесенных расходах и полученных доходов от деятельности, которая не является для организации основной. В статье мы рассмотрим типовые проводки по счету 91, а также на примерах разберемся с операциями по отражению доходов и расходов от неосновной деятельности.

Типовые операции на 91 счете

На счете 91 могут быть отражены доходы и расходы от операций, не связанных с основной деятельности предприятия, в частности:

- Субсчет 91.01 — доходы от аренды, передачи прав на объекты интеллектуальной собственности, участия в уставных капиталах других организаций и т.п.;

- Субсчет 91.02 — расходы на проценты по кредитам, содержание объектов ОС на консервации, штрафы, пени и т.п.

При отражении основных операций по прочим доходам могут быть использованы проводки:

| Дт | Кт | Описание |

| 10 | 91.01 | Оприходованы возвратные материалы |

| 08 | 91.01 | Поступление активов по договору мены |

| 14 | 91.01 | Восстановление суммы резерва |

Расходы по неосновной деятельности предприятия могут быть учтены так:

| Дт | Кт | Описание |

| 91.02 | 52 | Списание отрицательной курсовой разницы |

| 91.02 | 60 | Отражение дополнительных расходов на получение кредита |

| 91.01 | 94 | Признание суммы недостачи (порчи) прочим расходом |

Пример дохода от аренды на счете 91.01

АО «Муссон», ведущее основную деятельность в сфере розничной торговли, сдает в аренду помещение в одном из производственных зданий. Арендатор ООО «Бриз» оплачивает ежемесячно 28.350 руб., НДС 4.325 руб. согласно заключенному договору. Сумма расходов, которые несет АО «Муссон» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер АО «Муссон» сделал проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91.01 | Начисление суммы арендной платы за август 2015 | 28.350 руб. | Акт выполненных работ |

| 91.02 | 68 НДС | Начисление суммы НДС по услугам аренды в августе 2015 | 4.325 руб. | Счет-фактура |

| 91.02 | 02 (70, 69, 23…) | Отражение расходов на содержание и обслуживание помещения, переданного в аренду (1.380 руб. + 8.430 руб. + 1.880 руб. + 2.770 руб.) | 14.460 руб. | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачисление средств, поступивших от ООО «Бриз» в счет оплаты за услуги аренды | 28.350 руб. | Банковская выписка |

Пример доходов от реализации материалов на счете 91.01

В феврале АО «Обувь №1» были реализованы материалы, которые не были использованы при производстве обуви:

Учет доходов от реализованных материалов был отражен в учете АО «Обувь №1» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91.01 | Учтена сумма дохода от продажи материалов | 12.450 руб. | Расходная накладная |

| 91.02 | 68 НДС | Начислен НДС на реализованные материалы | 1.899 руб. | Счет-фактура |

| 91.02 | 10 | Себестоимость материалов списана на расходы | 7.140 руб. | Калькуляция себестоимости |

| 91.02 | 23 | Списаны реализационные расходы | 4.120 руб. | Зарплатная ведомость |

| 51 | 76 | Зачислены средства в счет оплаты за реализованные материалы | 12.450 руб. | Банковская выписка |

Банковские услуги по счету 91.02

ООО «Сервитут» заключил договор с банком «Центральный» на оказание услуг. По итогам мая 2015 года «Центральный» оказал услуги:

- по установке системы «Банк-Клиент» сроком на 2 года (разовая услуга) — 7480 руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 1400 руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2870 руб.;

- по инкассации наличных средств — 6820 руб., НДС 1040 руб.

В учете ООО «Сервитут» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91.02 | 60 | Услуги РКО отражены в составе расходов | 2.870 руб. | Банковский договор |

| 91.02 | 60 | Услуги инкассации наличности отражены в составе расходов (6820 руб. — 1040 руб.) | 5.780 руб. | Акт оказанных услуг |

| 91.02 | 60 | Входящий НДС по услугам инкассации отражен в расходах | 1.040 руб. | Счет-фактура |

| 91.02 | 60 | Услуги установки «Банк-Клиент» отражены в составе расходов | 7.480 руб. | Акт оказанных услуг |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за май 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты услуг инкассации и РКО (2.870 руб. + 6.820 руб.) | 9.690 руб. | Банковская выписка |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за установку (разовая услуга) и сопровождение (услуга за май) «Банк-Клиент» (7.480 руб. + 1.400 руб.) | 8.880 руб. | Банковская выписка |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за июнь 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за сопровождение «Банк-Клиент» в июне 2015 | 1.400 руб. | Банковская выписка |

Ю.С. Шемелева, эксперт АГ «РАДА»

В связи с тем, что в План счетов бухгалтерского учета были внесены изменения, несколько поменялся и порядок составления Отчета о прибылях и убытках. В нашей статье мы расскажем, как правильно заполнить этот документ.

Форма Отчета о прибылях и убытках утверждена приказом Минфина России от 13.01.2000 № 4н «О формах бухгалтерской отчетности организаций». При его заполнении фирмам следует руководствоваться Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации, утвержденными приказом Минфина России от 28.06.2000 № 60н.

Сдать Отчет должны все организации, за исключением тех, кто работает по упрощенной системе налогообложения. Сделать это необходимо до 30 июля 2003 года (включительно).

Отчет состоит из четырех разделов:

📌 Реклама

- доходы и расходы по обычным видам деятельности (строки 010–050);

- операционные доходы и расходы (строки 060–100);

- внереализационные доходы и расходы (строки 120–160);

- чрезвычайные доходы и расходы (строки 170–180).

Доходы и расходы по обычным видам деятельности

По строке 010 отражаются доходы, которые организация получила от обычных видов деятельности. Согласно ПБУ 9/99, утвержденному приказом Минфина России от 06.05.99 № 32н, такими доходами считается выручка от продажи продукции и товаров, а также от выполненных работ или оказанных услуг. Все эти доходы отражаются по кредиту счета 90 «Продажи».

Если организация получила доходы от нескольких видов деятельности, то следует раскрыть строку 010 и заполнить строки 011–013. Отражать доходы по этим строкам следует, если они составляют не менее 5 процентов от общей суммы выручки. В противном случае выделять отдельно их не надо.

📌 Реклама

Иногда у организаций возникает вопрос, что следует считать обычными видами деятельности. Прежде всего, это те виды деятельности, которые указаны в ее уставе. Если же устав гласит, что организация «может осуществлять любую деятельность, не запрещенную законодательством», то подход немного другой. Тогда основной будет считаться та деятельность, доход от которой поступает регулярно и составляет 5 и более процентов от общей суммы выручки.

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» Отчета организация должна показать расходы по обычным видам деятельности. Причем отразить эту сумму следует в круглых скобках.

К таким расходам относятся затраты по изготовлению (приобретению) и продаже продукции (товаров), по выполнению работ и оказанию услуг. На это указано в пункте 5 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н.

📌 Реклама

Отражать в форме № 2 следует только расходы по товарам (работам, услугам), которые проданы в отчетном периоде.

Если организация отдельно показала различные виды доходов, то она должна отдельно отразить и расходы, которые связаны с их получением по строкам 021–023.

По строке 029 отражается валовая прибыль организации. Ее можно рассчитать по формуле:

|

Строка 029 |

= |

Строка 010 |

– |

Строка 020 |

Если результат отрицательный, то его показывают в круглых скобках.

По строке 030 отражаются коммерческие расходы организации. К ним относятся:

- транспортные расходы, если они не включены в покупную стоимость товаров;

- оплата погрузочно-разгрузочных работ;

- расходы на тару и упаковку;

- амортизация основных средств;

- зарплата продавцов;

- расходы на рекламу и т. д.

Сумма этих расходов отражается в круглых скобках. Источник для заполнения строки 030 – счет 44 «Расходы на продажу».

📌 Реклама

Строку 040 заполняют организации, которые списывают общехозяйственные расходы напрямую в дебет счета 90-2, минуя счет 20, то есть ведут учет готовой продукции (работ, услуг) по сокращенной себестоимости. Показатель этой строки отражается в круглых скобках.

Напомним, что к общехозяйственным расходам относятся затраты на оплату труда административного персонала, подготовку и переподготовку кадров, на оплату аудиторских, консультационных, информационных услуг, на содержание имущества общехозяйственного назначения (ремонт, амортизация), а также представительские расходы. Они учитываются на счете 26 «Общехозяйственные расходы».

По строке 050 отражается финансовый результат от основной деятельности организации (прибыль или убыток). Он определяется по формуле:

|

Строка 050 |

= |

Строка 010 |

– |

Строка 020 |

– |

Строка 030 |

– |

Строка 040 |

Причем убыток следует показывать в Отчете в круглых скобках.

📌 Реклама

Операционные доходы и расходы

Операционные доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». К этому счету предусмотрены субсчета 91-1 «Прочие доходы», 91-2 «Прочие расходы» и 91-9 «Сальдо прочих доходов и расходов».

Состав операционных доходов есть в ПБУ 10/99. К ним относятся следующие доходы:

- от продажи основных средств и иного имущества организации, кроме денежных средств;

- проценты, полученные по выданным займам;

- прибыль, полученная по договору простого товарищества;

- проценты за использование банком денежных средств организации, находящихся на счетах.

Кроме того, к операционным доходам также относятся поступления, которые не были указаны в составе доходов от обычных видов деятельности. Это могут быть доходы от сдачи имущества в аренду, от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, от участия в уставных капиталах других организаций.

📌 Реклама

Операционные доходы отражаются в Отчете в строках 060, 080 и 090.

Так, проценты к получению следует показать по строке 060. Доходы от участия в других организациях – по строке 080. Остальные операционные доходы – по строке 090.

Операционные расходы – это затраты, которые связаны с получением операционных доходов. Кроме того, к ним относятся:

- проценты, которые организация платит по кредитам и займам;

- расходы по оплате услуг кредитных организаций;

- отчисления в резервы (например, по сомнительным долгам, под обесценение вложений в ценные бумаги и т. д.);

- суммы налогов и сборов, относимые на финансовые результаты;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов;

- остаточная стоимость проданных основных средств и других амортизируемых активов и т. д.

Проценты к уплате надо указать по строке 070. Остальные операционные расходы – по строке 100. Все суммы операционных расходов отражаются в круглых скобках.

📌 Реклама

Последние изменения к Плану счетов частично коснулись и операционных доходов. Как уже было сказано, отчисления в резервы, в том числе и в резерв под снижение стоимости материальных ценностей, относятся к операционным расходам.

Однако в Инструкции по применению Плана счетов не было сказано, как отразить увеличение стоимости материальных запасов, под которые был создан резерв. Поэтому такое увеличение относили на уменьшение материальных расходов организации, то есть на счета 20, 23, 25, 44 и т. д. Это было предусмотрено в пункте 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Теперь же в Инструкции по применению плана счетов написали, что увеличение стоимости материально-производственных запасов, для которых создан резерв, следует относить к операционным доходам. В Отчете эта сумма отражается по строке 090.

📌 Реклама

Пример 1

На балансе ООО «Меркурий» на 31 декабря 2002 года числилось 10 000 пачек бумаги. Фактическая себестоимость одного рулона – 50 рублей. Таким образом, себестоимость всех пачек 500 000 рублей (10 000 х 50).

В начале 2003 года рыночная стоимость этой бумаги снизилась до 40 рублей за пачку. Поэтому «Меркурий» создал резерв под снижение стоимости материальных ценностей.

В бухгалтерском учете при этом сделали проводку:

ДЕБЕТ 91-2 КРЕДИТ 14

– 100 000 рублей ((50 рублей – 40 рублей) х 10 000 пачек) – создан резерв под снижение стоимости бумаги;

В течение первого полугодия эта бумага в производстве не использовалась. В конце II квартала ее рыночная стоимость повысилась до 60 рублей и стала выше себестоимости. Поэтому бухгалтер списал весь ранее созданный резерв:

ДЕБЕТ 14 КРЕДИТ 91-1

📌 Реклама

– 100 000 рублей – списан ранее созданный резерв под снижение стоимости материальных ценностей.

По строке 090 Отчета о прибылях и убытках за первое полугодие 2003 года «Меркурий» укажет списанную сумму резерва в размере 100 000 рублей.

Внереализационные доходы и расходы

Внереализационные доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». К счету 91 могут быть открыты субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы» и т. д.

Внереализационные доходы отражаются по строке 120 Отчета. К ним относятся:

– активы, полученные безвозмездно;

– прибыль прошлых лет, выявленная в отчетном году;

– курсовые разницы;

– штрафы, пени, неустойки за нарушение условий договоров, которые признаны должником или присуждены судом;

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

📌 Реклама

– сумма дооценки активов;

– прочие внереализационные доходы.

Внереализационные расходы отражаются по строке 130 Отчета в круглых скобках. К ним относятся:

– штрафы, пени, неустойки за нарушение условий договоров, которые признаны организацией или присуждены судом;

– курсовые разницы;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

– сумма уценки активов;

– средства на благотворительную деятельность, спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и другие аналогичные мероприятия и т. д.

По строке 140 Отчета надо указать прибыль или убыток организации. Определить эту сумму можно по формуле:

|

Строка 140 |

= |

(строка 050 + строка 060 + строка 080 + строка 090 + строка 120) |

– |

(строка 070 + строка 100 + строка 130) |

Если вы получили убыток, то он отражается в круглых скобках.

📌 Реклама

В строке 150 отражается сумма налога на прибыль, рассчитанная за полугодие 2003 года. Также в строке 150 указываются суммы штрафных санкций, которые были начислены организации за нарушения налогового законодательства.

Сумма всех платежей в бюджет отражается по строке 150 в круглых скобках.

Однако у бухгалтеров возникает вопрос, какой налог на прибыль следует указать: налог на так называемую бухгалтерскую прибыль или на прибыль по данным налогового учета?

В пункте 24 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н, сказано следующее. В отчете о прибылях и убытках отражаются:

– постоянные налоговые обязательства;

– отложенные налоговые активы;

– отложенные налоговые обязательства;

– текущий налог на прибыль (текущий налоговый убыток), то есть налог или убыток, который вы рассчитали по данным налогового учета.

📌 Реклама

Но новой формы Отчета о прибылях и убытках, в которой были бы предусмотрены эти показатели, пока нет. Поэтому, по нашему мнению, организация может поступить следующим образом. Либо ввести в старую форму дополнительные строки и указать в них все требуемые показатели, либо просто отразить в строке 150 текущий налог на прибыль. Еще раз отметим, что его сумма должна соответствовать сумме налога в декларации по налогу на прибыль.

По строке 160 отражается финансовый результат от обычной деятельности. Его можно рассчитать по формуле:

|

Строка 160 |

= |

Cтрока 140 |

– |

Cтрока 150 |

Чрезвычайные доходы и расходы

В бухгалтерском учете организации отражают свои чрезвычайные расходы и доходы на счете 99 «Прибыли и убытки».

📌 Реклама

Чрезвычайные доходы отражаются по строке 170 Отчета.

К ним относятся поступления в результате чрезвычайных обстоятельств, таких как стихийное бедствие, пожар, авария, и т. д. К таким поступлениям относятся: страховое возмещение, стоимость материальных ценностей, которые остались от списания непригодных к восстановлению и дальнейшему использованию активов.

Чрезвычайные расходы – это потери, полученные в результате тех же чрезвычайных обстоятельств. Они отражаются по строке 180 в круглых скобках.

По строке 190 организация должна показать свою чистую прибыль или убыток за полугодие 2003 года. Ее можно определить по формуле:

|

Строка 190 |

= |

Cтрока 160 |

+ |

Cтрока 170 |

– |

Cтрока 180 |