Счет мц 04

Содержание

- Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

- Записи по дебету счета МЦ.04

- Записи по кредиту счета МЦ.04

- Инвентаризация счета МЦ.04

- Итоги

- Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

- Спецодежда

- Инвентарь и хоз. принадлежности

- Пошаговая инструкция

- Передача материалов в эксплуатацию

- Забалансовый счет МЦ 04 — что это и как его использовать?

- Реализация в 1С инвентаря и оргтехники, переданных в эксплуатацию

- Что такое основные средства?

- Учет основного средства в расходах

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Записи по дебету счета МЦ.04

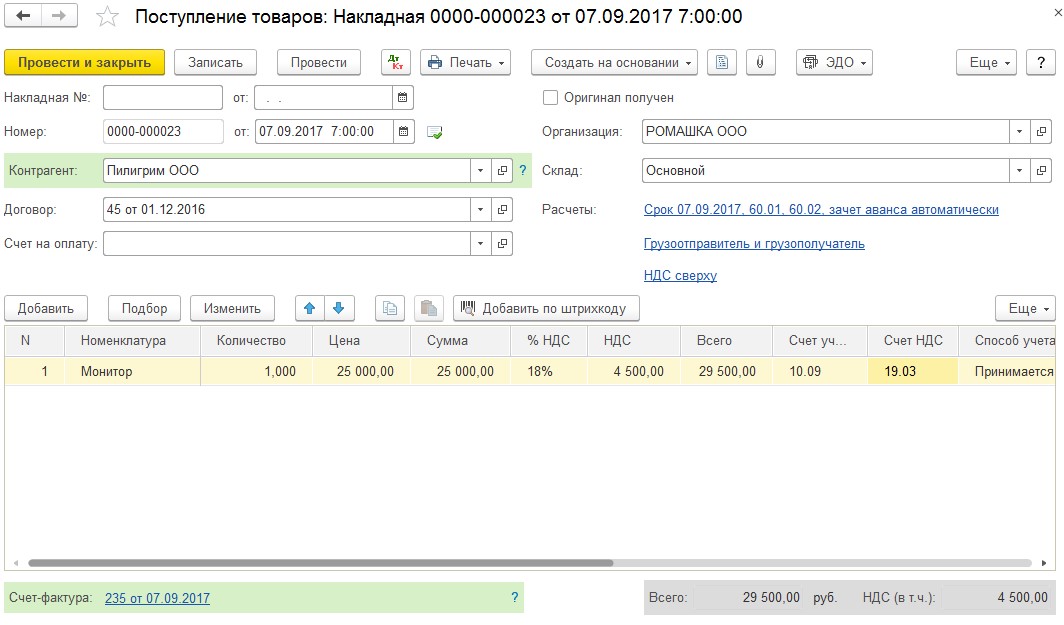

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

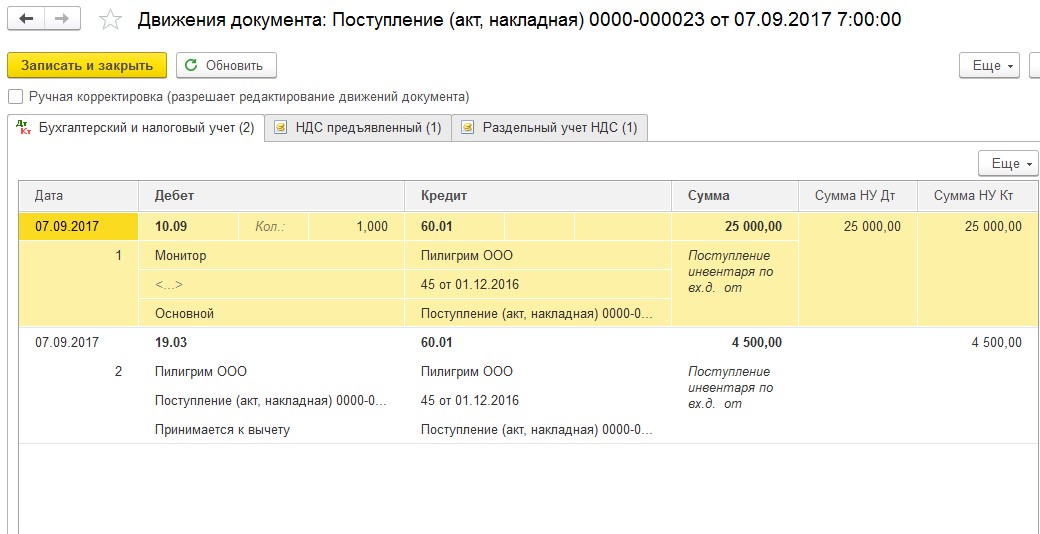

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Записи по кредиту счета МЦ.04

Запись по кредиту счета МЦ.04 происходит при фактическом выбытии имущества. Для этого создается новый документ «Списание материалов из эксплуатации». В данном документе заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- указывается номенклатура и количество выбывающего имущества,

- документ передачи его в эксплуатацию,

- лицо, ответственное за его хранение.

Документ позволяет распечатывать Акт на списание (форму МБ-8).

Инвентаризация счета МЦ.04

Для организаций проведение инвентаризации — обязательная процедура (п. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). При этом ревизии должны подвергаться как балансовые, так и забалансовые счета.

Подробнее ознакомиться с процедурой инвентаризации забалансовых счетов можно в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Забалансовый учет инвентаря и прочего хозяйственного имущества ведется для контроля за его сохранностью. В силу этого инвентаризация подобного имущества — необходимость, позволяющая выявить фактическое наличие числящегося в учете имущества. В программе «1С:Бухгалтерия» предусмотрена дополнительная обработка, используемая в документе «Инвентаризация товаров на складе». Она позволяет инвентаризировать ценности на забалансовом счете МЦ.04.

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Учет спецодежды и спец. инвентаря строго регламентирован законодательством Российской Федерации. На основании данных норм ведется учет и в программе 1С Бухгалтерия 8.3.

Для того чтобы отразить передачу таких материалов и прочей малоценки в эксплуатацию существует одноименный документ, который расположен в разделе «Склад». Обратите внимание, что прежде, чем списывать материалы, они должны поступить на склад. Отразить это можно разными способами, например, оформив покупку документов «Поступление (Акт, накладная)».

Спецодежда

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание, что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары, инструменты и др.) есть у каждой организации. Из статьи вы узнаете:

- каким документом в 1С отражается передача в эксплуатацию материалов;

- как оформляется списание малоценки в 1С 8.3.

Пошаговая инструкция

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. менеджеру Комарову В.С.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Скачать пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание (передача в эксплуатацию) хозяйственного инвентаря | |||||||

| 02 марта | 44.01 | 10.09 | 31 881,36 | 31 881,36 | 31 881,36 | Списание материалов | Передача материалов в эксплуатацию |

| МЦ.04 | 31 881,36 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||||

Передача материалов в эксплуатацию

Списание малоценного имущества, как и передачу материалов в эксплуатацию, оформляйте документом Передача материалов в эксплуатацию, раздел Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите:

- Номенклатура — списанные материалы (малоценка);

- Физическое лицо — работник, получивший материалы для эксплуатации.

В рассматриваемой ситуации затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Проводки

Формируются проводки:

- Дт 44.01 Кт 10.09— стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Документальное оформление

Организация утверждает формы первичных документов, в т.ч. документа по вводу в эксплуатацию инвентаря. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Передача материалов в эксплуатацию. PDF

Проверьте себя! Пройдите тест:

- Тест № 39. Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Тест № 25. Списание материалов на общехозяйственные нужды

См. также:

- Списание материалов в 1С 8.3: пошаговая инструкция

- Учет материалов в 1С 8.3: пошаговая инструкция

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Нормативное регулирование списания материалов в эксплуатацию

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Забалансовый счет МЦ 04 — что это и как его использовать?

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

Записи по дебету счета МЦ.04

Записи по кредиту счета МЦ.04

Инвентаризация счета МЦ.04

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Инвентарь и оргтехника, которые Организация признала в составе МПЗ, переносят свою стоимость в расходы в момент списания в эксплуатацию. В целях обеспечения их сохранности необходимо организовать учет по их движению (абз. 4 п. 5 ПБУ 6/01).

В 1С учет инвентаря ведется на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации”. Для реализации таких материалов необходимо воспользоваться документом Реализация (акт, накладная). В документе указать Счет учета МЦ.04.

Реализация в 1С инвентаря и оргтехники, переданных в эксплуатацию

Передача инвентаря и оргтехники в эксплуатацию

Передача инвентаря в эксплуатацию оформляется документом Передача материалов в эксплуатацию из раздела Склад – Спецодежда и инвентарь – Передача материалов в эксплуатацию.

В документе следует заполнить поле Способ отражения расходов, где указывается Счет затрат, куда будет отнесена стоимость сканера.

Одновременно стоимость инвентаря учитывается на забалансовом счете МЦ.04.

Проводки по документу

Реализация инвентаря и оргтехники

Реализация инвентаря производится документом Реализация (акт, накладная) раздел Продажи – Продажи – Реализация (акт, накладная). В графе Счета учета указать:

- Счет учета – МЦ.04;

- Счет доходов — 91.01;

- Прочие доходы и расходы – Прочие внереализационные доходы (расходы);

- Счет расходов – 91.02;

- Счет НДС – 91.02.

Формирование Оборотно-сальдовой ведомости по счету МЦ.04

Для проверки оборотов по счету МЦ.04 можно сформировать отчет Оборотно-сальдовая ведомость по счету раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Опубликовано 09.09.2017 22:35 Administrator Просмотров: 63005

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

После проведения поступления формируются следующие движения по счетам учета.

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

При покупке основных средств для бизнеса их стоимость необходимо грамотно учитывать в расходах. Это важно для правильного формирования налоговой базы. Порядок налогового учета этих сумм зависит от момента покупки имущества, его стоимости и срока службы. Мы расскажем о правилах списания расходов на покупку основных средств на упрощенке.

Что такое основные средства?

Ведение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Налоговый учет основных средств актуален для ИП и организаций на УСН с объектом налогообложения «Доходы минус расходы». Покупка имущества уменьшает налоговую базу при УСН 15%, поэтому важно правильно учитывать затраты на ОС в расходах, и для этого существует определенный порядок.

Основные средства — это активы, которые куплены не для последующей продажи с извлечением прибыли, а для ведения предпринимательской деятельности. В 2019 году стоимость основного средства должна быть более 100 000 рублей для целей налогового учета и более 40 000 рублей для целей бухгалтерского, а срок использования — больше года (ст. 256 НК РФ). Главное назначение основного средства — приносить экономическую прибыль. Критерий 100 000 рублей относится только к имуществу, которое эксплуатируется с 2016 года.

Имущество стоимостью меньше 40 000 рублей со сроком использования более года считается материальным расходом, его можно сразу списать в расходы. Имущество стоимостью от 40 000 до 100 000 считается материалом, его не нужно амортизировать и необходимо списывать в расходы равномерно, исходя из срока его полезной эксплуатации, или сразу. Минфин полагает, что материальные расходы должны списываться единообразно, то есть материалы стоимостью до 100 000 рублей либо все списываются единовременно, либо все постепенно. Но если основное средство куплено и введено в эксплуатацию при УСН до 2016 года, когда действовал ценовой лимит в 40 000 рублей, то списание расходов нужно продолжить по обычной схеме. Эту схему мы объясняем ниже.

В число основных средств, как правило, попадают здания и постройки разного назначения, объекты природопользования и земельные участки. При этом земельные участки считаются основным средством, даже если их стоимость ниже 100 000 рублей, так как земля — не потребляемый актив. В основные средства могут попадать рабочие машины, измерительная, вычислительная и регулирующая техника, транспорт, инструменты, объекты интеллектуальной собственности. Даже капитальные вложения в арендованное имущество могут считаться основным средством.

Учет основного средства в расходах

Ведение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Как и все траты, которые можно признать в качестве расходов, сумма на приобретение основного средства должна быть полностью оплачена, трата должна быть задокументирована и при необходимости на основное средство должно быть оформлено право собственности.

Основное средство ставится на учет по первоначальной стоимости, которая включает:

- Сумму приобретения по договору, включая НДС, траты по доставке и настройке.

- Таможенные сборы и государственные пошлины.

- Оплату услуг консультанта, юриста, посредника, которые были необходимы при покупке основного средства.

Основные средства принимаются к учету во 2 разделе Книги учета. Расчеты необходимо вести отдельно по каждому объекту. Из-за того что сроки службы разных средств могут различаться, в таком случае и порядок списания будет различным.

Сведения по объектам отражаются за каждый квартал, на последнее число периода. После этого итоговые данные из последней строки в таблице 2 раздела необходимо перенести в 1 раздел КУДиР, также на последнее число квартала, в 5 графу: «Расходы, учитываемые при исчислении налоговой базы».

Если основное средство куплено при УСН

Если вы приобрели основное средство находясь на упрощенке, то списать его можно полностью до конца года. Минфин рекомендует списывать расходы на покупку ОС равномерно. Основное средство начинают учитывать в расходах в том квартале, когда оно было полностью оплачено, задокументировано, и им начали пользоваться в бизнесе. При этом нужно списать его стоимость каждый квартал до конца календарного года. Например, основное средство куплено и запущено в работу в ноябре, при этом вся его стоимость окажется в расходах 31 декабря.

Если основное средство куплено в рассрочку, то расходы списываются по фактически уплаченным средствам. Разрешается дождаться полной оплаты основного средства и списывать расходы после этого.

Если основное средство куплено до перехода на УСН

Ведение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Период списания основного средства, которое было куплено до перехода на упрощенку, зависит от срока его службы: до 3 лет, от 3 до 15 или более 15 лет. Срок определяют по Классификации, закрепленной Постановлением правительства от 1 января 2002 года №1. При этом к учету принимается остаточная стоимость основного средства, которая актуальна на начало применения УСН.

Далее, если в отношении основного средства принимался к вычету НДС, то его нужно восстановить и уплатить. Остаточный НДС рассчитывается пропорционально остаточной стоимости основного средствав последнем квартале перед переходом и учитывается в составе прочих расходов. Расчет по формуле:

НДС восстановленный = НДС к вычету × Остаточную стоимость ОС / Первоначальную стоимость ОС

Эта сумма не будет учитываться в первоначальной стоимости основного средства.

В дальнейшем списание расходов зависит от срока полезного использования основного средства.

- Если полезный срок менее 3 лет, расходы списывают в течение первого года применения упрощенки, равными долями.

- Если полезный срок от 3 до 15 лет, то в первый год применения УСН списывается 50% стоимости, во второй — 30%, в третий — 20%.

- Если полезный срок более 15 лет, стоимость списывается в течение 10 лет равными долями (ст. 346.16 НК РФ).

Пересчет налоговой базы при продаже УСН

Ведение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Предприятие может не только приобретать, но и продавать основные средства. Если вы продаете ОС после истечения того срока, который оно должно прослужить (3, 10 или 15 лет), то корректировать расходы не нужно. Поэтому есть выгода в том, чтобы продавать имущество после срока службы, заданного по Классификации.

Если же средство прослужило вам меньше 3, 10 или 15 лет, придется пересчитать налоговую базу. Пересчет делается следующим образом. Определите сумму амортизационных отчислений (алгоритм прописан в ст. 259 НК РФ). Сумму нужно определить за те годы, когда вы учитывали стоимость основного средства в расходах на УСН. Если амортизация окажется меньше сумм, которые вы учли в расходах, предприятию нужно будет заплатить недоимку, пени и подать уточненные декларации за прошлые годы.

В Книге учета нет специальных разделов, где можно было бы отразить пересчет налоговой базы, так что предприятие составляет справку по пересчету в свободной форме. В КУДиР во 2 разделе нужно указать, какого числа продано основное средство и отразить суммы амортизационных отчислений, относящихся к этому году, — по месяц, в котором имущество было продано.

Основные средства при УСН сложно учитывать без бухгалтерской программы или веб-сервиса, которые автоматизируют расчеты. Контур.Бухгалтерия — простой и удобный сервис для ведения бухучета, начисления зарплаты и отправки отчетности для ИП и организаций на УСН, ОСНО, ЕНВД. Пользуйтесь возможностями сервиса бесплатно в течение первого месяца работы, ведите бухгалтерию с нами и избавьтесь от рутины!

Попробовать бесплатно