Служебная записка по дебиторской задолженности

Содержание

- В каких случаях дебиторская задолженность признается безнадежной

- Списание дебиторской задолженности и налоговый учет

- Служебная записка бухгалтера на списание дебиторской задолженности

- Служебная записка на списание дебиторской задолженности: образец

- Когда необходимо осуществлять данную процедуру

- Условия для списания

- Описание процедуры

- Документальное оформление процедуры

Если дебиторская задолженность организации превратилась в безнадежную (невозможную к взысканию), то ее можно списать в расходы, уменьшающие базу по налогу на прибыль.

В каких случаях дебиторская задолженность признается безнадежной

Долги признаются невозможными к взысканию в случае, если (п. 2 ст. 266 НК РФ):

- или по ним истек срок исковой давности;

- или компания-должник ликвидирована/исключена из ЕГРЮЛ как недействующая. Следует отметить, что исключение ИП из ЕГРИП не является основанием для списания долга (Письмо Минфина России от 16.09.2015 № 03-03-06/53157). После прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам;

- или есть постановление судебного пристава-исполнителя об окончании исполнительного производства в связи с тем, что невозможно установить местонахождение должника/его имущества или у должника отсутствует имущество, на которое может быть обращено взыскание.

Списание дебиторской задолженности и налоговый учет

Если организация не создавала резерв по сомнительным долгам, то сумма безнадежной дебиторки включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ).

Если же компания создавала резерв по сомнительным долгам, то по общему правилу безнадежные долги списываются за счет этого резерва.

Что же касается упрощенцев, то у них безнадежная дебиторская задолженность не включается в расходы, так как в закрытом перечне УСН-расходов такой вид расходов не поименован (п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 20.02.2016 N 03-11-06/2/9909).

Служебная записка бухгалтера на списание дебиторской задолженности

Служебная записка о списании дебиторской задолженности не имеет унифицированной формы и составляется в произвольном виде. Такая записка формируется главным бухгалтером/бухгалтером организации в единственном экземпляре и подписывается им же. Служебная записка является основанием для издания руководителем приказа о списании безнадежной дебиторской задолженности.

Служебная записка на списание дебиторской задолженности: образец

Приведем образец служебной записки.

Пред. / След. Скачать бланк служебной записки бухгалтера на списание дебиторской задолженности Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Наличие на балансе дебиторской задолженности является неотъемлемой составляющей повседневной работы организации. Этот вид актива необходим для расширения клиентской базы и увеличения объема продаж за счет предоставления покупателям отсрочки в оплате уже отгруженной продукции.

Наличие на балансе дебиторской задолженности является неотъемлемой составляющей повседневной работы организации. Этот вид актива необходим для расширения клиентской базы и увеличения объема продаж за счет предоставления покупателям отсрочки в оплате уже отгруженной продукции.

Однако она же несет в себе риски убытков, которые возрастают с ростом этого вида задолженности. В конечном итоге каждая фирма рано или поздно сталкивается с необходимостью списать с баланса суммы, которые уже никогда не будут оплачены должниками.

Когда необходимо осуществлять данную процедуру

Такая мера требуется, поскольку дебиторская задолженность является частью активов предприятия и тем самым увеличивает налоговую базу по налогу на прибыль, который предприятие вынуждено рассчитывать в том числе и с суммы, которую никогда не получит. Это не говоря уже о том, что списание таких долгов является непосредственной обязанностью хозяйствующих субъектов в соответствии с законодательством.

Такая мера требуется, поскольку дебиторская задолженность является частью активов предприятия и тем самым увеличивает налоговую базу по налогу на прибыль, который предприятие вынуждено рассчитывать в том числе и с суммы, которую никогда не получит. Это не говоря уже о том, что списание таких долгов является непосредственной обязанностью хозяйствующих субъектов в соответствии с законодательством.

Определение суммы долга, подлежащей списанию, производится на основании анализа дебиторской задолженности, которую принято подразделять на нормальную и просроченную. Просроченная задолженность в свою очередь делится на сомнительную и безнадежную. К первой категории относятся обязательства, по которым должником нарушены сроки оплаты и при этом отсутствуют какие-либо гарантийные обязательства в виде поручительства или залога. Такие задолженности, конечно, существенно осложняет работу организации, но на этом этапе списанию еще не подлежат.

Другая категория – безнадежные долги – это те обязательства, которые по каким-либо объективным причинам не представляется возможным взыскать. И вот как раз такие долги хозяйствующие субъекты обязаны списывать с баланса.

Условия для списания

Ликвидация должника

Производится в тех случаях, когда должник в добровольном порядке осуществил ликвидацию юридического лица. При этом невозможность взыскания будет считаться доказанной, если должник, как юридическое лицо, исключен из ЕГРЮЛ и его имущества недостаточно для покрытия обязательств по всем долгам, в результате чего суд или судебные приставы вынесли постановление о невозможности взыскания.

Банкротство должника

Ситуация, по сути, аналогична ликвидации, то есть должник перестает существовать как юридическое лицо и имущества недостаточно для выплаты всех долгов. Разница только в том, что банкротство производится в принудительном порядке. В этом случае долг может быть списан после вынесения судом решения об окончании конкурсного производства.

Истечение срока исковой давности

Если время, прошедшее с момента нарушения должником обязательств, превышает срок исковой давности, установленный законодательством, такой долг также считается безнадежным и подлежит списанию. В настоящее время этот срок установлен в размере трех лет, однако в расчете даты его окончания имеется множество нюансов.

Если время, прошедшее с момента нарушения должником обязательств, превышает срок исковой давности, установленный законодательством, такой долг также считается безнадежным и подлежит списанию. В настоящее время этот срок установлен в размере трех лет, однако в расчете даты его окончания имеется множество нюансов.

Срок отсчитывается от момента нарушения обязательства, но если после этой даты со стороны должника имело место признание обязательства по уплате, то отсчет исковой давности возобновляется. Таким признанием может считаться письменное обязательство по уплате, подписание акта сверки, соглашение о реструктуризации долга, а также оплата части основного долга или процентов.

Предъявление иска в суд по вопросу взыскания спорной суммы любой из сторон приостанавливает течение срока давности на время рассмотрение иска. После вынесения судебного решения срок исковой давности возобновляется с даты решения и снова будет составлять три года. (Однако, если иск был оставлен без рассмотрения, то он не будет влиять на течение срока).

При таких условиях в некоторых случаях дебиторская задолженность могла бы быть практически вечной, именно поэтому законодательством установлен максимальный срок исковой давности, который составляет десять лет с момента возникновения обязательства. Благодаря этому, даже если срок несколько раз продлевался и возобновлялся по различным причинам, в конечном итоге он все равно не может превышать десяти лет.

При этом, при прекращении основного обязательства по уплате долга прекращаются и связанные с ним дополнительные обязательства в виде залога, поручительства или гарантий.

Описание процедуры

Процедура списания безнадежной дебиторской задолженности должна начинаться, естественно, с ее выявления. Способом выявления, равно как и основанием для последующего составления приказа о списании, является инвентаризация, а источниками сведений для ее проведения будут бухгалтерский баланс и Форма №5 (Сведения о движении дебиторской и кредиторской задолженности). Инвентаризация проводится на основании приказа руководителя, ее итоги оформляются в виде акта по форме ИНВ-17.

Все обязательства, подлежащие списанию по итогам инвентаризации необходимо подтвердить первичными документами. При этом подтверждения требует и основание возникновения долга и причины, по которым он будет отнесен в категорию безнадежных. Это необходимо, поскольку списание долга подразумевает уменьшение налоговой базы, поэтому в случае проверки потребуется обосновать законность этой процедуры. Документы, предназначенные для подтверждения, необходимо будет хранить в течение пяти лет для бухгалтерского учета и в течение четырех лет для налогового учета.

Все обязательства, подлежащие списанию по итогам инвентаризации необходимо подтвердить первичными документами. При этом подтверждения требует и основание возникновения долга и причины, по которым он будет отнесен в категорию безнадежных. Это необходимо, поскольку списание долга подразумевает уменьшение налоговой базы, поэтому в случае проверки потребуется обосновать законность этой процедуры. Документы, предназначенные для подтверждения, необходимо будет хранить в течение пяти лет для бухгалтерского учета и в течение четырех лет для налогового учета.

Подтвердить возникновение обязательства можно при помощи договора, акта-приема передачи, акта сверки и других первичных документов.

Подтверждением невозможности взыскания может служить:

- Выписка из ЕГРЮЛ об исключении должника;

- Постановление судебных приставов об окончании исполнительного производства по причине невозможности взыскания;

- Решение суда об окончании конкурсного производства;

- Уведомление ликвидационной комиссии или конкурсного управляющего о невозможности удовлетворения требований кредитора по причине недостаточности имущества должника.

Как правильно оформить списание в 1С рассказано в следующем видеоматериале:

Документальное оформление процедуры

На основании этих документов оформляется приказ о списании, который подписывается руководителем организации.

Образец приказа о списании дебиторской задолженности

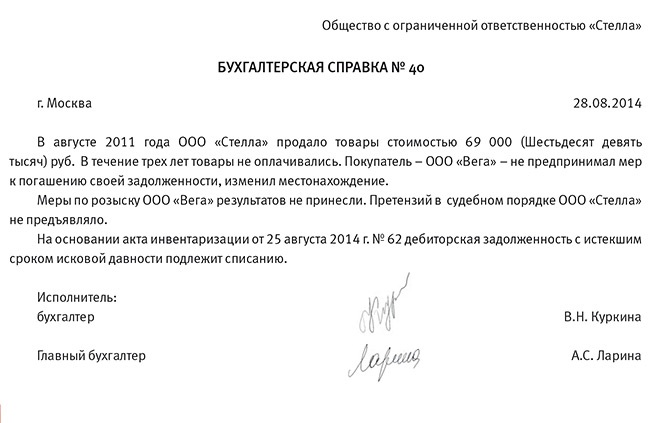

Бухгалтер составляет справку, к которой прикладывает приказ о списании и акт инвентаризации, после чего осуществляется списание.

Образец справки на списание дебиторской задолженности

В тех случаях, когда в отношении одного контрагента имеется и дебиторская и кредиторская задолженность, необходимо предварительно провести взаимозачеты обязательств и списывать с баланса только остаток общей суммы долга.

С точки зрения налогового учета списание может производится либо за счет специального фонда резервирования, предназначенного для таких случаев, либо за счет финансового результата, в этом случае сумма долга относится на внереализационные расходы.

Формирование резервного фонда осуществляется на основании анализа данных об общей сумме дебиторской задолженности, финансового положения должников, вероятности возврата и наличия обеспечения по обязательствам.

Неиспользованная часть зарезервированных средств присоединяется к сумме финансового результата в конце отчетного года.

Неиспользованная часть зарезервированных средств присоединяется к сумме финансового результата в конце отчетного года.

Если же списание производится за счет увеличения суммы расходов предприятия, то в отчетность его нужно включать за тот период, на который приходится окончание срока давности или дата исключения должника из ЕГРЮЛ.

На основании данных налогового учета формируются бухгалтерские проводки, так как разнесение по конкретным счетам напрямую зависит от того, за счет каких источников будет покрыта сумма убытков.

Если задолженность списывается из резервного фонда, то проводки будут выглядеть следующим образом:

- Дт 91-2 – Кт 63 – резервирование по сомнительным долгам;

- Дт 63 – Кт 62 – списание долга за счет зарезервированных средств.

В тех случаях, когда резервный фонд для этих целей на предприятии не формировался, списание производится напрямую:

Поскольку списание с баланса просроченной задолженности не является основанием для прекращения обязательств по погашению, то эта сумма списывается не окончательно, а только выводится за пределы баланса посредством отражения на счете 007, где должна будет находится в течение еще пяти лет с момента списания. В этот период ведется аналитический учет по всем суммам и всем должникам, отраженным на указанном счете, на случай появления возможности взыскания списанного долга.

Для предприятий, ведущих налоговый учет по системе УСН, письмом Министерства Финансов № 03-11-11/28614 от 22.07.2013 разъясняется, что поскольку для этой системы моментов возникновения дохода считается дата поступления денежных средств на счет, сумма доходов не должна корректироваться на сумму списанной безнадежной задолженности.

Для бюджетных организаций процедура списания оформляется следующими проводками:

- Дт КРБ 040120273 – Кт КРБ 030200660.

Рекомендации о проведении данной процедуры на примере одной организации рассмотрены в следующем видеосюжете:

Если дебиторская задолженность организации превратилась в безнадежную (невозможную к взысканию), то ее можно списать в расходы, уменьшающие базу по налогу на прибыль.

Служебная записка о списании дебиторской задолженности не имеет унифицированной формы и составляется в произвольном виде. Такая записка формируется главным бухгалтером/бухгалтером организации в единственном экземпляре и подписывается им же. Служебная записка является основанием для издания руководителем приказа о списании безнадежной дебиторской задолженности.

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец). Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.