Собственный капитал страховой организации это показатель характеризующий

Содержание

В учебной литературе понятие финансовая устойчивость трактуется как обеспеченность средствами для поддержания собственной деятельности организации в течение определенного периода времени, при этом обеспечивая также обслуживание кредитов и займов и выпуск продукции.

Факторы финансовой устойчивости страховой организации

Показатели финансовой устойчивости страховщика

Балансовая модель оценки финансовой устойчивости

Рейтинговые оценки финансовой устойчивости страховой организации

Что же касается страховых организаций то, финансовая устойчивость страховщика это его способность исполнять принятые на себя обязательства в рамках подписанных договоров страхования независимо от изменения экономической конъюнктуры.

То есть базисом, который обеспечивает достаточный уровень финансовой устойчивости, служит размер уставного капитала страховой организации и накопленных страховых резервов, а также система перестрахования.

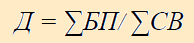

Необходимо отметить, что если страховщик осуществляет несколько видов страхования, то резервы по каждому виду формируются отдельно.

В законе РФ от 27.11.1992 года №4015-1 «Об организации страхового дела в Российской Федерации» вопросам финансовой устойчивости посвящена отдельная глава, причиной такого внимания законодателя к этому вопросу является, несомненно, то что, финансовая устойчивость страховой организации является вопросом ее выживания, так как в сегодняшних условиях нестабильного рынка банкротство может выступать как вероятный результат хозяйственно-финансовой деятельности страховщика.

Факторы финансовой устойчивости

Как на любой другой объект исследования, на финансовую устойчивость страховой организации влияют внутренние и внешние факторы.

К внешним факторам относятся:

- Международные события;

- Инфляция;

- Политическая обстановка;

- Изменения законодательства;

- Конкуренция;

- Налоговая система;

- Взаимодействие с партнерами;

- Экономическая устойчивость страны;

- Экономическое положение отрасли в целом;

- Стихийные бедствия.

К внутренним факторам, влияющим на финансовую устойчивость страховщика, относятся:

- Инвестиционная политика;

- Зависимость от перестраховочного рынка;

- Собственный капитал;

- Страховые резервы;

- Тарифная политика.

К важнейшим факторам финансовой устойчивости отнесем: ценовую политику, сбалансированность страхового портфеля, политику управления затратами, перестрахование, точную оценку страховых обязательств (резервов), управление ликвидностью, инвестиционную политику, достаточность собственного капитала.

Под ценовой политикой подразумеваются принципы и методы, применяемые для исчисления (построения) страховых тарифов, и последующий контроль над использованием этих тарифов и установлением цен на страховые услуги, а также контроль над адекватностью тарифов и взносов (премий).

Требование сбалансированности страхового портфеля определяется необходимостью его (портфеля) соответствия условиям применимости закона больших чисел.

Управление затратами определяется как установление их планового уровня и контроль за соблюдением бюджета расходов, а также оптимизация бизнес-процессов страховой организации в целях снижения элементов себестоимости.

Такие факторы, как перестрахование, оценка страховых обязательств (резервов) и управление ликвидностью, на наш взгляд, в комментариях не нуждаются.

Говоря о достаточности капитала страховщика, мы понимаем ее в широком смысле, вкладывая в это понятие:

- достаточность рискового капитала для выполнения законодательных требований, требований рейтинговых агентств и требований собственной модели оценки потребности в капитале;

- достаточность капитала развития для реализации стратегии страховой организации, т.е. достаточность капитала в обычном, нестраховом смысле как источника средств для создания материальной базы развития компании.

Это приводит к широкому пониманию инвестиционной политики страховщика, куда включаются: размещение средств страховых резервов, размещение рискового капитала, инвестирование в развитие компании.

Показатели финансовой устойчивости страховщика

В числе первых показателей, характеризующих финансовую устойчивость страховой организации необходимо упомянуть: Соответствие размера уставного капитала нормативному значению (ст. 25 закона РФ от 27.11.1992г. №4015-1). Размещение страховых резервов в соответствии с нормами, установленными Приказом Минфина РФ от 02.07.2012г. №100н.

Коэффициент собственного капитала или коэффициент собственности:

К = (Кс*100)/(О+Кс)

где, Кс — собственный капитал страховой организации; О — общая сумма обязательств страховщика.

Данный показатель определяет долю, в процентном отношении, собственного капитала в общей величине капитала в валюте баланса. Высокий уровень показателя характеризует финансовую независимость, устойчивость страховщика, гарантирует выполнение им обязательств перед страхователями и другими кредиторами. Нормальным значением коэффициента собственно капитала считается значение на уровне 60-70%.

Коэффициент заемного капитала:

К = (З*100)/(З+Кс)

где, З — заемный капитал.

Коэффициент выражает долю, в процентах, заемных (привлеченных) средств в общей величине используемого капитала по итогу бухгалтерского баланса и является обратным показателем коэффициента собственности. Нормальный коэффициент на уровне 30-40%.

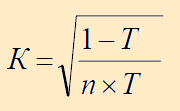

В целях определения влияния степени дефицитности средств страховщика на степень финансовой устойчивости применяют коэффициент, разработанный Ф.В. Коньшиным для однородного портфеля и для произвольного портфеля, разбитого на однородные подпортфели:

где Т — средняя тарифная ставка по страховому портфелю; n — количество застрахованных объектов.

где Т — средняя тарифная ставка по страховому портфелю; n — количество застрахованных объектов.

Как видно из формулы, данный показатель находиться в прямой зависимости от размера тарифной ставки и величины страхового портфеля (число застрахованных объектов) и не зависит от страховых сумм. Чем меньше величина коэффициента, тем выше финансовая устойчивость страховой организации.

К недостаткам предложенного коэффициента стоит отнести тот факт что, наиболее точные результаты тогда, когда страховой портфель состоит из объектов с примерно одинаковыми по стоимости рисками (т. е. без катастроф, землетрясений, гибели космических кораблей, самолетов и пр.).

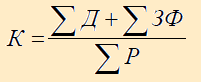

Так как финустойчивость страховщика достаточно сильно зависит от объемов перестрахования, для оценки финансовой устойчивости можно использовать коэффициент финансовой устойчивости страхового фонда:

где ΣД — сумма доходов за тарифный период; ΣЗФ — сумма средств в запасных фондах; ΣР — сумма расходов за тарифный период.

где ΣД — сумма доходов за тарифный период; ΣЗФ — сумма средств в запасных фондах; ΣР — сумма расходов за тарифный период.

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

Важным фактором, характеризующим финансовую устойчивость страховой организации, является рентабельность страховых операций, которая выражается отношением балансовой (валовой) прибыли к доходной части:

Однако в силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т.е. необходимого и прибавочного продукта, созданного в других производственных сферах. Поэтому более корректно будет определять рентабельность страховых операций как показатель уровня доходности (Д), а именно – как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период:

где ΣБП — сумма балансовой прибыли за год; ΣСВ — совокупная сумма страховых взносов за год.

где ΣБП — сумма балансовой прибыли за год; ΣСВ — совокупная сумма страховых взносов за год.

Кроме рассмотренных выше, выделяют следующие коэффициенты финансовой устойчивости страховой организации:

- уровень страховых резервов;

- соотношение собственного капитала и обязательств;

- соотношение суммы страховых премий и страховых резервов;

- соотношение оборотного и внеоборотного капитала;

- уровень инвестированного капитала;

- уровень перманентного капитала.

Уровень страховых резервов является одним из важнейших коэффициентов финансовой устойчивости, он показывает долю страховых резервов в капитале страховой организации:

Кср = страховые резервы / всего активов

Чем больше численное значение коэффициента и его рост в динамике, тем выше финансовая устойчивость страховщика в части обеспечения страховой защиты. Значения коэффициента признаются достаточными на уровне 0,7 и более.

Соотношение собственного капитала и обязательств показывает, насколько величина собственного капитала страховой организации превышает величину заемного капитала:

Кск = собственный капитал / обязательства

Принципиально важно иметь численное значение этого коэффициента более 1,0. Чем выше значение показателя, тем более высокая степень платежеспособности страховщика в части погашения своих обязательств, не относящихся к страховой защите клиентов.

Соотношение суммы страховых премий и страховых резервов показывает зависимость роста или уменьшения величины страхового фонда непосредственно от страховой деятельности (суммы страховых премий), данный показатель рассчитывается как:

Кспср = страховые премии по всем видам страхования / страховые резервы

Увеличение численного значения коэффициента при росте объема страховых резервов отражает тенденцию к повышению доверия страхователей к страховщику. Представляет несомненный интерес для анализа сравнение изменений значений темпов роста и прироста коэффициента в целом с изменениями значений числителя и знаменателя.

Соотношение оборотного и внеоборотного капитала показывает изменение структуры капитала страховщика в разрезе его основных двух групп. Значения этого показателя зависят от сроков деятельности страховых организаций на рынке страховых услуг и от экономической ситуации в стране и в регионе. В целом при улучшении экономической ситуации у стабильно развивающихся страховых организаций численное значение коэффициента должно уменьшаться:

Ксо = оборотный капитал / внеоборотный капитал

Значительные колебания значения коэффициента требуют более детального изучения финансовой ситуации, вызвавшей эти изменения.

Уровень инвестированного капитала показывает долю активов страховой организации, направленных в долгосрочные и краткосрочные инвестиции. По колебаниям в динамике численных значений коэффициента можно судить об изменениях в инвестиционной политике анализируемой страховой организации:

Кик = (долгосрочные + краткосрочные финансовые вложения) / всего активов

В зависимости от долгосрочной экономической стратегии страховщика, направленной на повышение финансовой устойчивости и увеличение ликвидности активов, значения коэффициента могут увеличиваться или уменьшаться, но необходимо учитывать, что при расширении страховой деятельности всегда происходит увеличение значений коэффициента.

Уровень перманентного капитала отражает долю всего долгосрочного капитала в активах страховой организации:

Кпк = (собственный капитал + страховые резервы + долгосрочные обязательства) / всего активов

Приведенный коэффициент показывает финансовые возможности и надежность страховой организации в долгосрочной перспективе. Значения коэффициента признаются достаточными на уровне 90%.

Балансовая модель оценки финансовой устойчивости

Оценить финансовую устойчивость страховой организации можно с помощью балансовой модели, которая имеет следующий вид:

Данная модель предлагает перегруппировку статей бухбаланса для выделения однородных, с точки зрения сроков возврата, величин заемных средств.

Таким образом, соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования определяет устойчивость финансового состояния страховщика. Обеспеченность запасов и затрат источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает лишь как внешнее ее проявление. В то же время степень обеспеченности запасов и затрат источниками есть причина той ли иной степени платежеспособности, выступающей как следствие обеспеченности.

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая краткосрочную кредиторскую задолженность и прочие пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Рейтинговые оценки финансовой устойчивости

Для оценки финансовой устойчивости страховой компании существует целая система показателей и публикуемых рейтингов страховых компаний.

За рубежом давно существуют специализированные рейтинговые агентства, которые регулярно публикуют рейтинги страховых компаний и аналитические обзоры их деятельности. Всемирно известными рейтинговыми агентствами являются Standard & Poor’s, Moody’s Investors, Fitch Investors, Duff & Phelps, в которые обращаются многие страхователи и инвесторы для получения квалифицированной информации о деятельности страховщика или перестраховщика.

Для присвоения компании рейтинга анализируется большое количество финансовых показателей. Изучаются также управленческий опыт руководства, стратегия маркетинга, политика компании по продаже полисов, политика компании по принятию рисков и их перестрахованию, организационно-управленческая структура, включая анализ материнских и дочерних компаний, инвестиционная политика компании и многое другое.

Литература:

где Т — средняя тарифная ставка по страховому портфелю;

n — количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

Однако следует иметь в виду, что коэффициент профессора Ф.В. Коньшина дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками.

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты.

Стремление страховщиков к выравниванию страховых сумм породило потребность в перестраховании, в передаче части видов страхования или их стоимости другим страховщикам. Перестрахование получило широкое распространение в современной экономике.

Главная задача, которую решает перестрахователь состоит в том, какую часть стоимости крупных рисков передать в перестрахование, а какую оставить в своем страховом портфеле, то есть, перестрахование позволяет создать страховой портфель страховщика, состоящий из однородных по стоимости рисков, и тем самым обеспечивается необходимая финансовая устойчивость страховых операций.

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда (Ксф):

Ксф = (Σ Д + Σ СР) / Σ Р,

где Σ Д — сумма доходов за тарифный период;

Σ СР — сумма страховых резервов;

Σ Р — сумма расходов за тарифный период.

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

Важным фактором, характеризующим финансовую устойчивость страховой организации, кроме солидного уставного капитала и немалых резервных фондов, является рентабельность страховых операций.

Рентабельность определяется как показатель экономической эффективности проведения хозяйственных операций, который комплексно отражает использование трудовых, денежных и материальных ресурсов предприятия (организации) в процессе его хозяйственной деятельности.

Рентабельность страховых операций можно определить как уровень превышения доходов над расходами по результатам проведения страховых операций за расчетный период времени (например, за год) по определенному виду страхования (группе видов) или самостоятельному страховому фонду. Таким образом, показатели рентабельности характеризуют прибыльность страховой деятельности .

Прибыль в целом по всем видам операций исчисляется исключением из суммы доходов суммы расходов на основании данных годового бухгалтерского отчета. Это позволяет глубже проанализировать хозяйственную деятельность страховых организаций и вскрыть причины, повлиявшие на финансовые результаты операций.

Уровень рентабельности работы страховой компании в целом или ее конкретного вида выражается отношением балансовой прибыли к полученным доходам (R1):

R1 = БП / Д 100 %,

где БП — балансовая прибыль за отчетный период;

Д — доходы за отчетный период.

Однако в силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т.е. необходимого и прибавочного продукта, созданного в других производственных сферах. Поэтому более корректным будет определять рентабельность страховых операций как показатель уровня доходности.

Уровень доходности премий, или доля прибыли на 1 руб. премий (R2), рассчитывается по формуле:

R2 = БП / Σ СВ 100 %,

где БП — балансовая прибыль страховой компании за отчетный период;

Σ СВ — сумма поступивших за отчетный период страховых взносов.

Финансовые результаты в целом по страхованию и по каждому виду его сопоставляют с соответствующими показателями, предусмотренными в плане, с аналогичными данными за прошлые годы. Отклонения в размере накоплений и уровне рентабельности от данных за прошлые годы и показателей предусмотренных в плане, должны быть проанализированы. В частности, должны быть определены причины, в какой мере эти отклонения связаны с невыполнением или перевыполнением планов поступления страховых платежей, увеличением или уменьшением выплат страхового возмещения и страховых сумм, с перерасходом или экономией средств, предусмотренных по другим статьям расходов, связанных с проведением страхования.

Глубокое изучение отчетных данных, квалифицированный и вдумчивый анализ рентабельности позволяет выявить недостатки в работе страховых организаций, своевременно устранить их и разработать мероприятия, направленные на более полное использование имеющихся резервов для развития страхования.

Одним из важнейших аспектов обеспечения финансовой устойчивости страховщиков также является достижение ими реальной платежеспособности.

Специфика понятия платежеспособности страхового общества проявляется в особенностях формирования обязательств и ресурсов для их выполнения, а также в необходимости дополнительных финансовых гарантий выполнения обязательств, как реакции на рисковый характер деятельности страхового общества.

Страховщик может гарантировать безусловное выполнение своих обязательств только собственным капиталом, который выступает как дополнительная финансовая гарантия платежеспособности страховщика. Такой гарантией является резерв платежеспособности, который по экономическому содержанию представляет собой свободные от обязательств средства страхового общества .

Если потребность в страховых резервах порождена страховым риском, то потребность в резерве платежеспособности — риском деятельности страховщика в условиях рынка.

Основные критерии платежеспособности можно сформулировать следующим образом:

1. В связи с тем, что зеркалом финансового состояния страховщика является его баланс, то он и определяет показатель платежеспособности. Объективность показателя платежеспособности определяется качеством бухгалтерского учета.

2. Платежеспособность — оценочный показатель, и в этом качестве должен давать возможность для сравнения как в динамике (платежеспособность повышается или понижается), так и территориально (платежеспособность между регионами, районами и т. п.).

3. Показатель платежеспособности — это сложный, агрегированный показатель. Точность его расчета определяется как точностью исходных данных, так и совпадением их во времени.

4. Одним из условий обеспечения платежеспособности страховщиков является соблюдение нормативных соотношений между активами и принятыми ими страховыми обязательствами. Во исполнение этого требования органом страхового надзора разработана Методика оценки платежеспособности страхового общества на основе нормативного размера соотношения активов и принятых обязательств страховщика.

Экономическое содержание этой Методики состоит в сравнении объема обязательств страховщика перед страхователями с объемом свободных активов, которые могут быть использованы на покрытие этих обязательств:

Понятие платежеспособности и финансовой устойчивости

Проблемам финансовой устойчивости и платежеспособности страховых организаций отводится одно из ведущих мест в сфере управления страховым бизнесом. Для менеджмента страховых организаций обеспечение финансовой устойчивости — предмет их непосредственной деятельности, позволяющий страховым организациям функционировать на страховом рынке. При этом требования к финансовой устойчивости страховых организаций существенно выше аналогичных требований к финансовой устойчивости потребителей страховых услуг, для которых страховщики выступают гарантами финансовой стабильности.

Оценка и контроль платежеспособности важна как для отдельной страховой организации, так и для страхового рынка в целом. В современных условиях основными тенденциями развития страховых рынков являются их интернационализация и глобализация, возрастание финансовых интеграционных процессов, в силу чего проблемы обеспечения финансовой устойчивости страховых организаций имеют международный характер.

Повышенный интерес к вопросам финансовой устойчивости и платежеспособности объясняется достаточно динамичным ростом финансовой ответственности страховых организаций (возрастание вероятностей страховых случаев, возрастание страховых сумм, величины возможного ущерба) и, соответственно, «моральным устареванием» критериев оценки платежеспособности страховщиков.

В ст. 25 Закона об организации страхового дела указывается, что гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования; собственные средства; перестрахование.

Понятие финансовой устойчивости обычно связывают со способностью страховой организации в любой текущий и предстоящий период выполнять принятые обязательства, и прежде всего по заключенным договорам страхования. Платежеспособность характеризует способность страховой организации удовлетворять все обязательства на конкретную отчетную дату. Иными словами, платежеспособность — это показатель, измеряющий уровень финансовой устойчивости страховой организации на конкретную отчетную дату.

Таким образом, разграничение понятий финансовой устойчивости и платежеспособности касается в первую очередь фактора времени удовлетворения претензий по обязательствам страховой организации.

Платежеспособность страховщика зависит от достаточности размера сформированных страховых резервов, которые связаны обязательствами предстоящих выплат страхового возмещения (обеспечения) по действующим договорам страхования. В силу вероятностного характера рисковых процессов самый точный расчет необходимых страховых резервов не является гарантией их достаточности, поэтому при самом стабильном страховом портфеле сохраняется опасность убыточности страховых операций.

Многолетняя практика страховой деятельности выработала собственный механизм обеспечения гарантий платежеспособности страховщика. Такой гарантией служит наличие у страховщика достаточных свободных, т.е. не связанных обязательствами, средств.

Эти средства формируются из двух источников: оплаченного уставного капитала и прибыли. Для обеспечения платежеспособности размер свободных средств (активов) страховщика должен быть адекватен размеру принятых на себя обязательств по договорам страхования.

При таком подходе платежеспособность означает, что стоимость активов страховой организации превышает стоимость ее обязательств или равна ей. Страховщик считается неплатежеспособным, если его активы недостаточны или недоступны в определенное время, чтобы осуществлять выплаты по наступающим страховым случаям. Часть собственных средств (активов), которая может быть использована для выполнения обязательств по искам в случае нехватки средств страховых резервов, носит название маржи платежеспособности.

Органы страхового надзора вырабатывают требования к платежеспособности и прибегают к ограничительным мерам в отношении страховых организаций, в которых эти требования не соблюдаются. Устанавливается минимальный уровень маржи платежеспособности через нормативное соотношение активов и страховых обязательств, выход за который вызывает регулирующие действия со стороны страхового надзора.

Приказом Минфина России от 2 ноября 2001 г. № 90н утверждено Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств.

Под нормативным соотношением между активами и обязательствами страховщика понимается величина (маржа платежеспособности), в пределах которой страховщик исходя из специфики заключенных договоров и объема принятых обязательств должен обладать собственным капиталом, свободным от любых будущих обязательств, за исключением прав требования учредителей, уменьшенным на величину нематериальных активов и дебиторской задолженности, сроки погашения которой истекли.

Положение устанавливает методику расчета маржи платежеспособности и предусматривает обязанность страховщиков на основании данных бухгалтерского учета и отчетности ежеквартально анализировать свое финансовое положение.

Контроль маржи платежеспособности сводится к определению нормативной и фактической маржи платежеспособности и их сопоставлению.

В соответствии сданным Положением предполагается смешанный контроль платежеспособности. Во-первых, страховые организации самостоятельно контролируют свою платежеспособность ежеквартально. Во-вторых, органы страхового надзора контролируют платежеспособность ежегодно. При этом если нормативное соотношение активов и обязательств по итогам года не выполняется, то отчет о платежеспособности страховщиком представляется ежеквартально.

В странах Евросоюза в настоящее время действуют правила платежеспособности Solvency I, которые были разработаны еще в 2002 г. и дополнены в 2004 г. рядом уточнений, например в части требований к величине собственных свободных средств исходя из специфики рисков, входящих в страховой портфель страховщика. В развитие Solvency I в настоящее время европейскими органами страхового надзора утверждена новая концепция оценки и контроля платежеспособности страховых компаний Solvency II, которые, как ожидается, вступят в силу с ноября 2012 г.