Списание испорченных БСО

Содержание

- Законодательная база

- Обязательна ли именно такая форма

- Важные условия

- Элементы документа

- При каких условиях БСО подлежат уничтожению

- Если бланк испорчен

- Можно ли вносить исправления в БСО?

- Как списать — порядок действий

- Выводы

- Причины

- Как списать утерянные БСО?

- Порядок действий для испорченных БСО

- Нормативное регулирование списания документов

- Основные положения Постановления №359

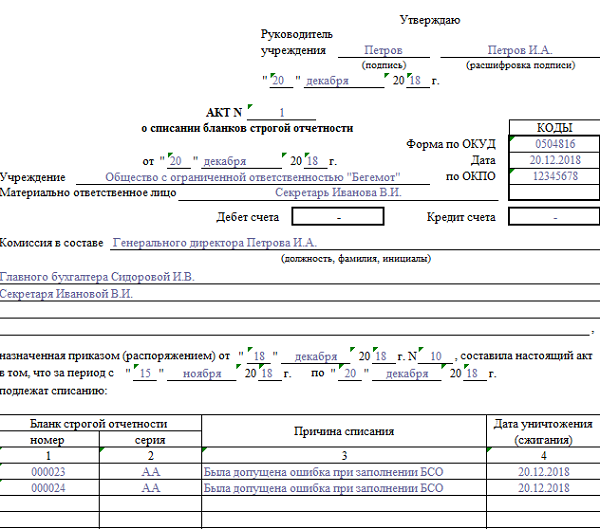

- Акт о списании БСО: пример заполнения

- Что делать с неиспользованными БСО

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк акта списания бланков строгой отчетности .xlsСкачать образец акта списания бланков строгой отчетности .xls

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

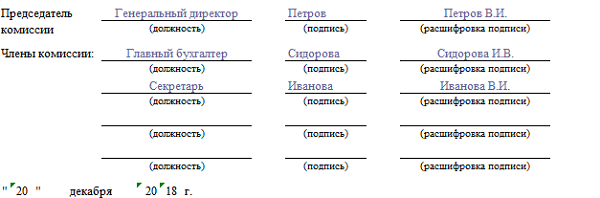

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Хозяйствующие субъекты, оказывающие населению (физическим лицам) разные услуги, могут осуществлять расчеты наличностью без применения аппаратов ККТ и выдачи кассовых (фискальных) чеков.

Хозяйствующие субъекты, оказывающие населению (физическим лицам) разные услуги, могут осуществлять расчеты наличностью без применения аппаратов ККТ и выдачи кассовых (фискальных) чеков.

Однако такие организации и предприниматели обязаны оформлять и выдавать клиентам (заказчикам) надлежащие бланки строгой отчетности (БСО), являющиеся, как известно, официальными расчетными документами.

БСО соответствующей разновидности является заменой кассовому (фискальному) чеку в ситуациях, когда продавец на законном основании не использует аппарат ККТ для фиксации фактов получения денежных средств от покупателей.

Строгий учет расчетных документов, относящихся к БСО, подразумевает корректное заполнение ответственным лицом – представителем хозяйствующего субъекта, принимающего наличность от населения в качестве платы за оказанные услуги.

При этом на практике часто возникают ситуации, когда бланк строгой отчетности признается испорченным.

Какие действия предпринимаются в отношении испорченных БСО, как производится списание недействительных бланков – все эти моменты требуют более детального рассмотрения.

Можно ли вносить исправления в БСО?

Как уже отмечалось ранее, документы строгой отчетности является полноценной заменой кассовому (фискальному) чеку в тех случаях, когда продавец, предоставляющий населению какие-либо услуги (за исключением отрасли общепита) и принимающий от физических лиц денежную наличность в качестве платы, законно не применяет аппарат ККТ для фиксации получаемой выручки и подтверждения факта продажи.

Важно уточнить, что до 01.07.2019 у ряда организаций/предпринимателей есть легальная возможность выдавать клиенту БСО вместо фискального чека, генерируемого онлайн-кассой.

Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению. Как заполнять БСО правильно?

Бывает и так, что при заполнении документальной формы строгой отчетности нередко допускаются ошибки, указываются неверные данные, делаются помарки.

Бывает и так, что при заполнении документальной формы строгой отчетности нередко допускаются ошибки, указываются неверные данные, делаются помарки.

Возникает резонный вопрос: можно ли вносить какие-либо корректировки в заполненный бланк документ?

В законодательстве есть конкретный ответ: исправлять БСО не разрешается.

Если расчетный документ, подлежащий строгому учету, содержит ошибку или помарку, он считается испорченным.

Соответственно, его нельзя использовать по назначению или сразу же уничтожать.

Что делать, если испорчен документ?

Если бланк расчетного документа, подлежащий строгому учету на предприятии или у частного предпринимателя, оказывается испорченным при заполнении, его уже нельзя использовать по целевому назначению.

Если клиент по какой-либо причине вдруг отказывается оплатить заказанную предоставленную услугу, заполненный расчетный документ, относящийся к БСО, также будет считаться испорченным, даже если в нем отсутствуют ошибки и помарки.

Очевидно, что ситуации порчи могут возникать достаточно часто в практике наличных расчетов с населением (физическими лицами). Характерной особенностью испорченного расчетного документа является тот факт, что его заполнение не привело к получению нужной суммы денежной выручки.

Не разрешается исправлять, выбрасывать или уничтожать испорченную форму строгой отчетности.

Строгий учет таких документов предусматривает, что хозяйствующий субъект должен обязательно обосновать – почему бланк заполнен, а деньги в нужной сумме не были приняты от физического лица (клиента, заказчика).

Так, в отношении испорченного бланка строгой отчетности применяется следующий порядок действий:

- Испорченный документ передается сотруднику хозяйствующего субъекта, отвечающему за конкретные бланки строгой отчетности.

- Документ перечеркивается диагональной линией и сразу же изымается из оборота.

- Перечеркнутый бланк прикрепляется к журналу (книге) учета БСО.

- К завершению рабочего дня испорченные формы сдаются вместе с корешками/копиями расчетных документов, удостоверяющих полученную выручку, и суммой дневной выручки.

- Любые БСО – как использованные, так и испорченные – хранятся у хозяйствующего субъекта в специально отведенном месте на протяжении пятилетнего срока, по истечении которого осуществляются инвентаризация, списание и последующее их уничтожение.

Если организация или ИП применяет автоматизированную систему учета БСО, ему следует аннулировать испорченный бланк строгой отчетности, поставив соответствующую отметку напротив сведений о нем.

Если организация или ИП применяет автоматизированную систему учета БСО, ему следует аннулировать испорченный бланк строгой отчетности, поставив соответствующую отметку напротив сведений о нем.

Если была произведена распечатка такого документа, он передается на хранение уполномоченному сотруднику организации, отвечающему за данные БСО. Как хранить бланки строгой отчетности?

Ликвидацию испорченных документов следует осуществлять в нормативные сроки после проведения их ревизии и надлежащего списания.

Как списать — порядок действий

Порядок списания испорченных бланков строгой отчетности аналогичен алгоритму списания использованных расчетных документов, подлежащих строгому учету:

- Руководством хозяйствующего субъекта издается распорядительный акт (приказ), регламентирующий проведение инвентаризации БСО.

В приказе указываются причины и сроки проведения проверки, а также утверждается состав комиссии (должно быть минимум три сотрудника организации), уполномоченной выполнять инвентаризационные мероприятия.

- Осуществляются инвентаризационные процедуры (подсчет количества, проверка качества), по итогам которых составляется ревизионная опись (акт), оформляемая по стандарту ИНВ-16.

- По каждой разновидности БСО выполняется сверка фактических данных, собранных посредством ревизии, с учетной информацией, содержащейся в Книге (журнале) учета БСО. Реальные и учетные сведения должны совпадать.

- Если обнаруживаются несоответствия (излишки/недостаток), составляются ведомости сличения (сверки). Сотрудник, отвечающий за данные БСО, должен объяснить причины выявленных несоответствий. Назначается и проводится внутреннее расследование, призванное установить настоящих виновников излишка/недостатка, на которых по итогам проверки может налагаться соответствующее взыскание.

- Испорченные бланки БСО списываются особой комиссией, назначаемой и утверждаемой руководством путем издания соответствующего приказа. Через 30 (тридцать) дней, прошедших с момента завершения ревизии, уничтожаются копии, корешки и испорченные бланки БСО.

На какой счет списывать?

Устаревшие, использованные и испорченные бланки БСО списываются в бухучете хозяйствующего субъекта двумя основными корреспонденциями:

- Дебет 20(26) / Кредит 10.

- Кредит 006.

Как составить акт списания?

Организации, осуществляющие списание БСО, оформляют для этой цели соответствующий документ – Акт списания.

Организации, осуществляющие списание БСО, оформляют для этой цели соответствующий документ – Акт списания.

При этом бюджетные организации пользуются унифицированным шаблоном, утвержденным особым нормативным актом (приказ № 52н).

Прочие хозяйствующие субъекты вправе разработать свою форму акта списания или воспользоваться образцом, рекомендованным законодательством.

Так или иначе, любой акт списания БСО обязательно содержит следующую информацию:

- наименование и основные реквизиты хозяйствующего субъекта;

- сведения о материально ответственном сотруднике (ФИО, должность);

- состав особой комиссии, осуществляющей такое списание, а также распорядительный акт, утверждающий данный состав;

- перечень бланков, требующих списания и последующей ликвидации;

- дата составления (заполнения) этого акта.

Подписание данного акта осуществляется всеми участниками процедуры списания.

Табличная часть такого акта содержит сведения о сериях/номерах всех бланков, подлежащих списанию/ликвидации, а также о причинах совершаемого списания (например, признание порчи расчетного документа из-за ошибки, допущенной при его заполнении).

Кроме того, указывается дата выполнения ликвидации.

Скачать образец

Скачать образец акта о списании бланков строгой отчетности – .

Выводы

Испорченные бланки БСО не могут применяться по назначению. Они требуют своевременного обнаружения и правильного учета, порядок которого регламентируется нормами действующего законодательства.

Важная роль при этом отводится ревизии БСО, их хранению, корректному списанию и ликвидации.

Списание бланков строгой отчетности (БСО) является важным направлением их применения и учета у хозяйствующего субъекта. Для БСО на бумажных носителях данная процедура регламентируется правительственным постановлением, зарегистрированным 06.05.2008 под номером 359.

Списание бланков строгой отчетности (БСО) является важным направлением их применения и учета у хозяйствующего субъекта. Для БСО на бумажных носителях данная процедура регламентируется правительственным постановлением, зарегистрированным 06.05.2008 под номером 359.

Этим нормативным актом устанавливается конкретный порядок, в соответствии с которым унифицированные бланки, относящиеся к документам строгой отчетности, официально снимаются с учета и впоследствии ликвидируются (уничтожаются).

Сведения о БСО, использование, списание и уничтожение которых осуществляются на конкретном предприятии, отражаются хозяйствующим субъектом в специальном учетном журнале.

Кроме того, с 30.03.2015 особым Приказом Минфина РФ, зарегистрированным под номером 52Н, вводится нормативное требование о применении так называемого Акта на списание документов строгой отчетности, обязательная форма которого утверждается для бюджетных организаций.

Важные особенности выполнения и оформления процедуры снятия с учета следует рассмотреть более подробно.

Причины

Списание БСО, осуществляемое хозяйствующим субъектом, регламентируется общеобязательными нормами действующего законодательства. Данное обстоятельство вызвано необходимостью строгого учета расчетных документов, отнесенных к категории БСО.

Так, например, чтобы снять данные документы с учета, руководству предприятия или индивидуальному предпринимателю нужны веские основания.

Списание бланков расчетных документов, подлежащих у хозяйствующего субъекта строгому учету, может осуществляться по следующим основным причинам:

- завершение регламентированного срока хранения, официально установленного для использованных бланков и расчетных документов, испорченных при заполнении — правила и образец заполнения БСО;

- прочие основания, возникновение и констатация которых обуславливают необходимость списания документальных бланков с учета (потеря, порча, хищение).

Использованные БСО – их корешки или копии документов, выданных клиентам, – подлежат хранению у хозяйствующего субъекта на протяжении пятилетнего периода, отсчитываемого с момента окончания того года, в котором соответствующий бланк заполнялся.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2020 года.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2020 года.

Ликвидационная процедура в этом случае подразумевает проведение специальной ревизии БСО, через месяц после которой списанные бланки могут уничтожаться — процесс уничтожения.

Формы расчетных документов, испорченные при заполнении, списываются и ликвидируются аналогичным образом.

Прочие основания (потеря, порча, хищение) относятся к происшествиям чрезвычайного характера.

Выявление и официальная констатация таких обстоятельств осуществляются обычно посредством плановой/внеплановой инвентаризации БСО.

Комиссия, которая создается руководством хозяйствующего субъекта и проводит подобную ревизию, должна предпринять следующие действия:

- установить и подтвердить факт утраты бланков;

- определить вероятную причину обнаруженной недостачи – отсутствия бланков, числящихся по данным учета;

- оценить степень вины субъекта, отвечающего за сохранность и целостность проверяемых документальных форм на предприятии;

- зафиксировать итоги проведенной ревизии в необходимой документации (инвентаризационная опись, сличительная ведомость, акт инвентаризации).

Документальные основания

Списать бланки строгой отчетности по тем или иным причинам у хозяйствующего субъекта можно на основании определенной документации, подлежащей оформлению.

По какому документу списывать бланки строгой отчетности:

- Документация, связанная с проведением обязательной ревизии БСО, по итогам которой осуществляется списание бланков:

- приказ руководства о проведении проверки, в котором указываются причины ревизии, сроки её выполнения, а также состав инвентаризационной комиссии;

- инвентаризационная опись, в которую вносятся фактические сведения о наличии бланков строгой отчетности, сопоставляемые с учетными данными;

-

сличительная (сверочная) ведомость, составляемая при выявлении несоответствий между фактическими сведения и учетными данными (излишков, недостач);

сличительная (сверочная) ведомость, составляемая при выявлении несоответствий между фактическими сведения и учетными данными (излишков, недостач); - акт ревизии, оформлением которого подводятся итоги проверки.

- Документация, непосредственно относящаяся к процедуре списания и последующего уничтожения документов строгой отчетности:

- распорядительный акт руководства хозяйствующего субъекта о назначении и полномочиях особой комиссии по списанию (приказ на списание);

- акт списания БСО, составляемый по форме, содержащей нужные сведения (акт на списание).

Как списать утерянные БСО?

Сотрудник хозяйствующего субъекта, отвечающий за сохранность и целостность БСО, является материально ответственным лицом (МОЛ). Соответствующий договор заключается между руководством организации и МОЛ.

Как правило, этим соглашением предусматриваются регламент учета утраченных (утерянных) бланков, а также ответственность сотрудника (МОЛ) за потерю документов, подлежащих строгому учету.

Хозяйствующими субъектами применяется следующий порядок, в соответствии с которым можно списать утерянные бланки, относящиеся к документам строгой отчетности:

- Сотрудник (МОЛ) составляет специальный отчет о наличии или утрате вверенных ему бланков.

- Составляется инвентаризационный акт об инвентаризации бланков строгой отчетности, который передается непосредственно в бухгалтерский отдел. В этом документе отражаются сведения о выявленной недостаче, что является основанием для надлежащего списания стоимости утраченных (потерянных) бланков по регистрам бухучета.

- Руководство оформляет особый приказ, предписывающий и регламентирующий возмещение сотрудником (МОЛ) ущерба, причиненного потерей БСО.

- Проведенное списание должно основываться на документах, подтверждающих действия руководства, направленные на выяснение обстоятельств и причин допущенной утраты. К примеру, следует документально подтвердить, что проводились внутренние расследования.

Порядок действий для испорченных БСО

Испорченные бланки расчетных документов, подлежащие строгому учету, списываются хозяйствующим субъектом в следующем порядке:

- Проводится ревизия испорченных бланков на основании особого приказа, утвержденного руководством хозяйствующего субъекта. Итоги проведенной проверки оформляются стандартным набором необходимых бумаг (инвентаризационная опись, сличительная ведомость о количественных несоответствиях, акт ревизии).

-

Если выявляются излишки или недостачи, сотрудник (МОЛ), несущий ответственность за БСО, дает письменные пояснения по факту обнаруженных несоответствий. Может проводиться внутреннее расследование, налагаться соответствующее взыскание на виновников.

Если выявляются излишки или недостачи, сотрудник (МОЛ), несущий ответственность за БСО, дает письменные пояснения по факту обнаруженных несоответствий. Может проводиться внутреннее расследование, налагаться соответствующее взыскание на виновников. - Специальная комиссия, назначаемая руководством, осуществляет списание испорченных бланков. Оформляется акт списания бланков строгой отчетности.

Как оформить приказ?

Приказ на списание, утверждаемый руководством хозяйствующего субъекта, является одним из документов, регламентирующих процедуру снятия с учета бланков строгой отчетности.

Этот распорядительный акт должен содержать следующие сведения:

- Решение руководства о создании особой комиссии. Назначается состав комиссии, определяются её задачи и полномочия, устанавливаются сроки деятельности.

- Перечень документальных оснований для проведения процедуры. Как вариант, может указываться инвентаризационная документация, составленная по факту ревизии документов строгой отчетности.

- Определение контрольных полномочий. Они могут возлагаться на главбуха или руководителя хозяйствующего субъекта.

Образец акта

Акт на списание – официальный документ, оформление которого является необходимым при снятии БСО с учета. Бюджетные учреждения, как известно, используют для этого унифицированный образец, регламентированный действующими нормами.

Хозяйствующие субъекты, не относящиеся к бюджетным учреждениям, вправе пользоваться рекомендованным шаблоном или, как вариант, разрабатывать собственные формы такого акта.

Акт должен в обязательном порядке содержать такие сведения:

- название хозяйствующего субъекта и его основные реквизиты;

- информация о МОЛ (указываются его должность, ФИО);

- сведения о комиссии (приводится её состав и регламентирующий приказ);

- список конкретных документов, подлежащих списанию и дальнейшему уничтожению;

- дата оформления составленного акта.

Акт подписывается всеми субъектами, принимающими участие в процедуре списания. В таблице акта приводятся данные о сериях/номерах бланков, а также причины проводимого списания. Определяется срок уничтожения документальных форм.

Скачать образец акта – excel.

Так выглядит образец:

Списание БСО осуществляется хозяйствующим субъектом в строгом соответствии с утвержденными регламентами. Снятие таких бланков с учета может производиться по разным причинам.

Основанием для списания может являться как завершение срока обязательного хранения, так и обстоятельства чрезвычайного характера.

Важная роль в этом случае отводится правильному оформлению всех необходимых документов, а также неукоснительному соблюдению предусмотренного порядка.

Руководство хозяйствующего субъекта отвечает за корректность и законность проведения всех необходимых процедур.

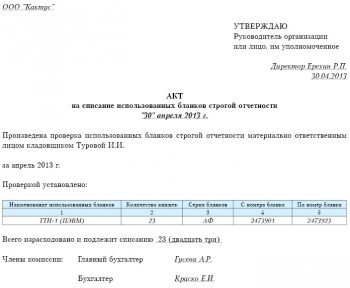

Как отразить в учете организации списание бланков накладных старого образца, действительных для использования?

Руководителем организации принято решение об аннулировании и уничтожении бланков накладных старого образца, действительных для использования, в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Учетная стоимость старых бланков накладных, числящихся по данным учета организации на счете 10 «Материалы» и забалансовом счете 006 «Бланки документов с определенной степенью защиты», — 5 руб.

Общие положения

Бланки ТН и ТТН относятся к бланкам документов с определенной степенью защиты, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции <*>.

Использование, бухгалтерский учет, хранение и уничтожение данных бланков накладных осуществляются в порядке, установленном законодательством в отношении бланков строгой отчетности (далее — БСО) <*>.

Формы действующих бланков ТН и ТТН утверждены постановлением N 58 и введены в действие с 02.09.2016.

В то же время ранее действующие формы накладных, утвержденные постановлением N 53 (утратило силу 01.05.2009) и постановлением N 192 (утратило силу 01.09.2016), являются действительными, их разрешено использовать <*>.

При заполнении бланков накладных старого образца необходимо учитывать, что, поскольку постановление N 53 и постановление N 192 утратили силу, бланки ТН и ТТН, утвержденные данными постановлениями, следует заполнять в порядке, предусмотренном постановлением N 58.

Так как вышеуказанные нормативные акты не обязывают организации применять старые бланки накладных до их полного использования, то руководитель организации вправе принять решение о списании бланков накладных старого образца в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Испорченные и (или) аннулированные БСО вместе с реестром БСО, подлежащих уничтожению, должны храниться в организации в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства <*>.

По истечении данного срока комиссией, назначенной руководителем организации, производится подготовка испорченных и (или) аннулированных бланков к уничтожению и их непосредственное уничтожение <*>.

Бухгалтерский учет

Бухгалтерский учет БСО ведется в стоимостном и количественном выражении на счете 10 «Материалы» и на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по каждому виду бланков и местам их хранения (МОЛ) <*>.

Для учета БСО организация вправе открыть отдельный субсчет к счету 10 «Материалы» <*>.

Списание бланков накладных старого образца в бухгалтерском учете организации отражается проводкой по дебету субсчета 90-10 «Прочие расходы по текущей деятельности» и кредиту счета 10 «Материалы» с одновременным списанием бланков конкретных серий и номеров по кредиту забалансового счета 006 «Бланки документов с определенной степенью защиты» <*>.

Налог на прибыль

По мнению автора, стоимость бланков накладных старого образца, действительных для использования, списанных по решению руководителя в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством, может учитываться при налогообложении прибыли в составе внереализационных расходов на дату их списания <*>.

НДС

Списание бланков старого образца объектом обложения НДС не признается <*>.

По разъяснениям налоговых органов на испорченные БСО восстанавливать НДС не требуется <*>.

Отметим, что в 2019 году в этой части НК существенных изменений не произошло. По мнению автора, при списании бланков накладных старого образца организация вправе воспользоваться этими разъяснениями, так как законодательством установлен единый порядок списания как испорченных, так и аннулированных БСО <*>.

Таблица бухгалтерских записей

К счету 10 «Материалы» открыт субсчет 10-13 «БСО».

Добавлено в закладки: 0

Нужен ли ИП акт списания БСО? Законодательство отмечает особый порядок уничтожения предприятиями подобной документации. Упор делается не на правовой статус лица, а на сами документы. Поэтому ИП обязано составлять документацию при уничтожении подобных бланков.

Нормативное регулирование списания документов

Списание БСО является особой процедурой по уничтожению документов, свидетельствующих о материальном состоянии учреждения или ИП. По этой причине процедура регулируется Постановлением Правительства РФ от 06.05.2008 года №359. Документ имеет юридическую силу на всей территории РФ. Акт списания БСО составляется в случаях, указанных в этом нормативном документе.

Для муниципальных и государственных учреждений порядок списания БСО регламентирован иным актом. Однако он ничем не отличается от процедуры уничтожения бланков в коммерческих предприятиях.

Указанное Постановление не содержит конкретных норм, обозначающих структуру документа, согласно которому будут списываться бланки. Поэтому большинство организаций руководствуется Приказом Минфина № 52н, которым определен порядок составления акта списания использованных БСО. Для коммерческих предприятий он не является обязательным. Однако содержит образец акта списания БСО для ИП.

В Республике Беларусь инструкция № 196 утвержденная Минфином РБ от 18.12.2008 является обязательной для всех. Акт списания БСО РБ согласно этому нормативному акту составляется в случае проведения проверки со стороны налогового органа.

Подбивая итог нужно выделить основные положения из практики составления актов:

- бумаги по уничтожению подобной документации могут составляться согласно внутреннему регламенту организации, уставу, если иное не предусмотрено законом;

- ИП и частные предприятия могут руководствоваться приказом Минфина №52н при составлении таких документов.

На различных предприятиях могут быть установлены свои правила составления подобной документации. Однако независимо от структурного содержания, определенного в приказе необходимо следовать положениям ПП РФ от 06.05.2008.

На видео: Акт списания БСО в РБ

Основные положения Постановления №359

Бланки строгой отчетности являются инструментом учета ТМЦ, которые используются при приеме денежных средств без использования контрольно-кассового аппарата. БСО представляет собою широкий перечень документов: квитанции, чеки, билеты. Бланки изготавливаются особым типографическим способом. При этом на них указываются сведения об изготовителе.

Необходимость списания подобной документации возникает в результате:

- хранения более пяти лет;

- проведения инвентаризации.

Рассматриваемый нормативный акт устанавливает порядок списания подобной документации. Хранению подлежат корешки документов, где указываются суммы полученных денег, включая суммы средств по пластиковым карточкам. Хранить их необходимо в опечатанном мешке.

При проведении инвентаризации на предприятии необходимо уничтожить документацию по истечении месячного срока с момента ее завершения. Суть заключается в том, что все сведения из БСО объединяются в акте инвентаризационной проверки. Следовательно, в их существовании нет смысла.

Акт инвентаризации составляется специальной комиссией, которая создается для этой цели. Уничтожение бланков также проходит под контролем указанной комиссии. Многие полагают, что ошибочно составленные бланки можно уничтожать сразу, без составления акта и соблюдения законного порядка. Однако это не так. Их необходимо перечеркнуть и сохранять до наступления оснований для списания БСО.

Несмотря на отсутствие положений в законодательстве для составления документации о списании БСО коммерческими организациями, они предпочитают соблюдать порядок составления акта, предусмотренного для государственных учреждений. Скачать бланк можно здесь – образец списания актов БСО согласно 0504816 по ОКУД.

На видео: Онлайн-кассы: требования к чекам и БСО

Акт о списании БСО: пример заполнения

Акт по уничтожению бланков изначально является внутренней документацией хозяйствующего субъекта, а уже потом отчетной документацией для государства. Бланк в обязательном порядке утверждается руководителем организации при участии комиссии. В случае с ИП он должен быть утвержден лично индивидуальным предпринимателем.

![]()

В качестве участников комиссии могут быть приглашены сотрудники, оказывающие бухгалтерские услуги ИП. Если таковых нет, то индивидуальный предприниматель может осуществлять списание сам. Закон поэтому поводу ничего не говорит. Помимо стандартных реквизитов, используемых в любом документе (наименование, дата составления), бланк о списания БСО состоит из двух таблиц.

В первой указываются следующие сведения:

- коды по ОКУД;

- ОКПО организации;

- состав комиссии.

Вторая таблица является наиболее важной частью, где необходимо указать следующие сведения:

- наименования бланка;

- номер и серия документа;

- причина уничтожения;

- дата фактического уничтожения.

Причину списания БСО в акте, образец заполнения которой также устанавливается Приказом Минфина, не обязательно указывать. Ее определяет ПП РФ № 359 от 06.05.2008.

Так как у ИП единственным должностным лицом является сам предприниматель, то далее проставляются его инициалы и роспись. Если при составлении акта в комиссию были приглашены иные лица, то их инициалы и роспись также должны присутствовать в документе.

Разумеется, образец акта списания БСО для ИП носит рекомендательный характер. Но большинство организаций использует именно эту модель поведения. Индивидуальный предприниматель вправе отклонится от указанного образца, при этом суть и содержание документа должны оставаться такими же.

На видео: УСН. Книга по учёту бланков строгой отчетности

Что делать с неиспользованными БСО

По общему правилу у ИП инвентаризация проводиться в конце каждого года. Однако это не значит, что необходимо уничтожать неиспользованные бланки. Они должны сохраняться до проведения налоговой проверки.

Спустя месяц после проведения проверки неиспользованные бланки можно уничтожать. Порядок уничтожения такой же. Но при ликвидации ИП налоговый орган сам осуществляет уничтожение документов. При этом даже не использованные бланки подлежат учету в специальной учетной книге для соответствующего вида бумаг. А самое главное, нельзя никому передавать такие документы.

На видео: Создаем акт списания