Справка 182н для чего?

Содержание

- Форма 182н

- Правила заполнения

- Пример заполнения

- МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

- Зачем нужна справка формы 182н

- Заполнение справки 182н (образец)

- Порядок выдачи справки по форме 182н

- Что такое форма № 182н

- Если работник не принес документ

- Если работник получил пособие, а потом принес документ

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка;

- информация о доходах за текущий год;

- справка при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Министерства труда от 30.04.2013 № 182н утверждена форма справки для больничных листов при увольнении. Она необходима, чтобы новый работодатель имел сведения о ваших доходах. Эти сведения используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Бланк справки для больничного листа 182н

![]()

Правила заполнения

Посмотрим, как заполнить бланк справки за 2 года для больничного 2020. При его заполнении необходимо привести сведения:

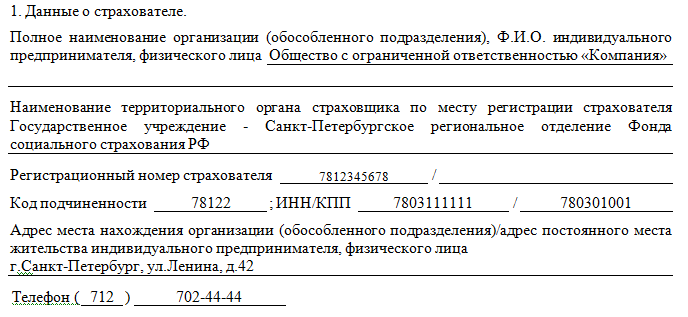

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

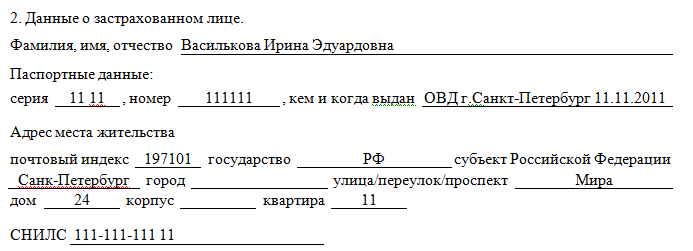

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

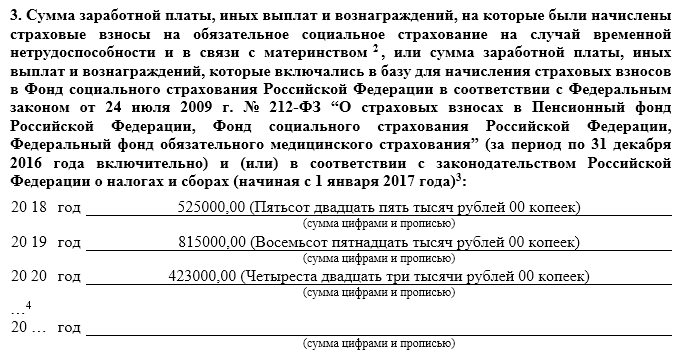

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н справки для расчета больничного листа содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Пример заполнения

Сотрудница ООО «Компания» Василькова Ирина Эдуардовна увольняется 08.05.2020. Работала она в организации с 14.02.2010.

Вознаграждения, начисленные за 2018-2020 гг., составили:

- 2018 — 525 000 руб.;

- 2019 — 820 000 (облагаемые взносами 815 000) руб.;

- 2020 — 423 000 руб.

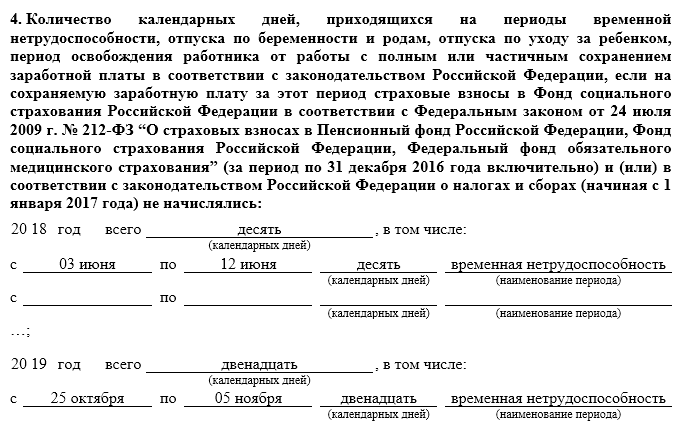

За последние три года сотрудница дважды была на больничном:

- с 03.06 по 12.06.2018;

- с 25.10 по 05.11.2019.

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2018-2020 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Периоды нетрудоспособности отражаем в разделе 4.

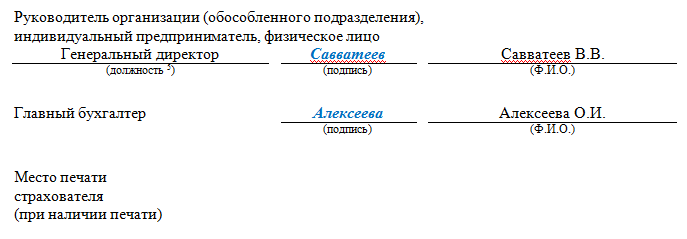

Шаг 7. И в заключение справка для расчета пособий отдается на подпись ответственным лицам; при наличии — ставится печать организации.

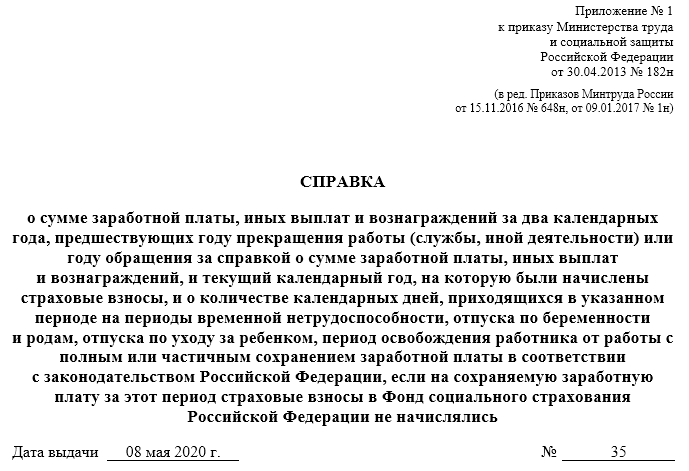

Зарегистрировано в Минюсте России 5 июня 2013 г. N 28668

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

(в ред. Приказов Минтруда РФ от 15.11.2016 N 648н, от 09.01.2017 N 1н)

В соответствии с пунктом 3 части 2 статьи 4.1 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2010, N 50, ст. 6601; 2012, N 53, ст. 7601) приказываю:

1. Утвердить:

форму справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 1;

порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 2.

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 17 января 2011 г. N 4н «Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год» (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2011 г. N 19974).

Министр

М.ТОПИЛИН

Приложение N 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30 апреля 2013 г. N 182н

Форма

(в ред. Приказов Минтруда РФ от 15.11.2016 N 648н, от 09.01.2017 N 1н)

| Дата выдачи: _____________ | N ________________ |

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации страхователя

Регистрационный номер страхователя _________________/______________________

Код подчиненности ____________________; ИНН/КПП ___________/_______________

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

Телефон (___) _________________

2. Данные о застрахованном лице.

Фамилия, имя, отчество

Паспортные данные:

серия _____________, номер ______________, кем и когда выдан ______________

Адрес места жительства

почтовый индекс ________ государство _________ субъект Российской Федерации ____________ город ________________ улица/переулок/проспект _______________ дом ________ корпус _______________ квартира _______________ СНИЛС _____________________________

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством <1>:

с ________ 20__ г. по ________________ 20__ г.

с ________ 20__ г. по ________________ 20__ г.

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством <2> или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) <3>: (в ред. Приказа Минтруда РФ от 09.01.2017 N 1н)

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись: (в ред. Приказа Минтруда РФ от 09.01.2017 N 1н)

<1> Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2011, N 49, ст. 7057).

<2> За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2012, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

<3> Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно), и плательщиками страховых взносов, которые применяют тарифы страховых взносов в размере 0 процентов в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года). (в ред. Приказа Минтруда РФ от 09.01.2017 N 1н)

<4> Дополнительные строки заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

<5> Заполняется руководителем организации (обособленного подразделения).

Приложение N 2

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30 апреля 2013 г. N 182н

(в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

1. Настоящий Порядок устанавливает правила выдачи страхователем застрахованным лицам справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (далее — Справка).

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

4. Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

5. Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

6. Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

7. Заполненная Справка удостоверяется печатью организации (круглой) при ее наличии. Подпись не должна закрываться печатью. Печать проставляется в месте для проставления печати в нижнем левом углу Справки. (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

В случае отсутствия печати к Справке прилагаются заверенные в установленном порядке копии следующих документов: (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

документ (документы), подтверждающий (подтверждающие) полномочия лица, подписавшего Справку, действовать от имени юридического лица без доверенности; (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

доверенность на подписание Справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность; (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

документ, удостоверяющий личность физического лица; (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя. (в ред. Приказа Минтруда РФ от 15.11.2016 N 648н)

Зачем нужна справка формы 182н

С изменением законодательства в вопросе расчета среднего заработка, используемого для установления размера пособий, появилась необходимость в изменении форм отчетности. С 2011 года в обиход была введена справка по форме 4н, но в ней были найдены недочеты. Форма 4н не имела граф, где можно было бы конкретизировать периоды нетрудоспособности и отсутствия на работе из-за рождения и воспитания ребенка.

В новой форме 182н, которая была утверждена приказом Минтруда от 30 апреля 2013 года № 182н, эти недочеты исправлены. И теперь справка может выполнять те функции, которые возложены на нее законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» № 255-ФЗ от 29 декабря 2006 года.

Согласно нормам этого закона, расчет размера всех видов пособий осуществляется на основании среднего заработка за 2 года, предшествующих году, когда наступила необходимость расчета пособия. Поэтому в справке 182н отображается общий размер всех выплат работнику за это время. При этом учитываются только те выплаты, на которые начислялись взносы на обязательной соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ).

Кроме среднего заработка для расчета пособия нужно определить средний дневной заработок. И если при расчете пособия по нетрудоспособности весь заработок за указанный выше период делится на 730 (количество дней в 2 годах), то при расчете пособия, связанного с материнством, заработок за 2 года делится на количество отработанных дней в этом периоде. Именно для этого и нужно в форме 182н указать все дни, когда работник болел или находился в отпуске, связанном с материнством.

Обязанность по исчислению и выплате пособий в рамках ФЗ «Об обязательном соцстраховании на случай нетрудоспособности и материнства» лежит на работодателе. Если сотрудник проработал меньше срока, который лежит в основе расчета пособия, то работодателю где-то нужно брать данные. Вот для этого и нужна справка 182н с предыдущего места работы.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как заполнить справку о сумме заработной платы по форме 182н. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Заполнение справки 182н (образец)

Если взглянуть на приказ Минтруда, в котором утверждается форма 182н, то кроме образца самой справки, в нем можно найти и краткую инструкцию по ее заполнению. А сама справка состоит из 4 блоков:

- информация о работодателе;

- информация о работнике;

- размер выплат по годам;

- периоды временной нетрудоспособности и отпусков, связанных с материнством.

В каждой компании есть человек, ответственный за ведение отчетности. Вот он и должен заполнить форму 182н, поскольку в ее основе лежат данные бухгалтерского учета. Но если ведение бухгалтерии, в том числе начисление заработной платы, отдано на аутсорсинг другой компании, то для ее сотрудников не составит труда выписать справку.

Подпишитесь на рассылку

А вот расписаться на справке должен руководитель. А рядом с его подписью ставиться печать компании. Таким образом руководитель берет на себя ответственность за содержимое справки.

Порядок выдачи справки по форме 182н

Каждый работник должен знать свои права. Хотя по нормам Трудового кодекса РФ именно работодатель обязан совершить ряд действий, таких как ознакомление работника с приказом об увольнении, выдачей трудовой и справок по форме 2-НДФЛ и 182н. Но если работодатель нарушит установленный порядок, и «забудет» выдать справку, то трудности возникнут именно у работника, поэтому он должен проследить, все ли сделано правильно.

Справка 182н выдается, как уже говорилось ранее, в день увольнения. Если работник не смог ее забрать и больше не появлялся на работе, то работодатель должен принять меры к вручению справки. Для этого он отправляет по почте письмо работнику, в котором просит его либо прийти и забрать документ, либо выслать согласие в письменном виде на отправку справки по почте. Просто выслать справку без получения согласия работника нельзя.

А вот если работник так и не воспользовался своим правом на получение справки в день увольнения, то для ее получения в будущем ему необходимо будет направить бывшему работодателю соответствующее письменное заявление. И тогда у работодателя будет 3 дня на подготовку и выдачу справки.

Законом установлено правило, по которому работодатель при увольнении работника обязан вручить ему справку по форме 182н без всяких напоминаний. Заявление на выдачу справки необходимо тогда, когда работник хочет получить справку через какое-то время после увольнения.

Еще больше материалов по теме в рубрике: «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Что такое форма № 182н

Справка для больничных в 2020 году оформляется по форме, утвержденной Приказом Минтруда России от 30.04.2013 № 182н. В соответствии с п. 2, 3 порядка, утвержденного этим Приказом, работодатель обязан выдавать справку о заработке при увольнении сотрудника, а также бывшему работнику по его заявлению.

Справка для больничного листа 182н, бланк

Информация, указываемая в документе, берется из данных бухучета работодателя и его отчетности. Если у работодателя имеется печать, ее оттиск ставится на выдаваемом бланке, тем самым заверяя внесенные сведения.

Образец справки

Если работник не принес документ

Если справка для расчета больничного листа не была предоставлена, работодатель с нового места работы будет рассчитывать сотруднику пособие, основываясь на имеющихся у него данных. Указание на это имеется в ч. 2.1 ст. 15 ФЗ от 29.12.2006 № 255-ФЗ. Месячный заработок, который используется для расчета пособия, в тех двух годах, которые являются расчетным периодом, не может быть меньше МРОТ, установленного на день болезни.

Есть еще один способ получения информации о заработке работника. По заявлению сотрудника работодатель может отправить запрос в ПФР для получения данных о заработке гражданина. Полученные из ПФР сведения наниматель будет использовать при расчете компенсации по временной нетрудоспособности. Выплаченные ранее пособия в этом случае также следует пересчитать.

Если работник получил пособие, а потом принес документ

Если работник предоставит его после получения пособия, то работодатель обязан произвести перерасчет. Это правило действует также в отношении пособий, выплаченных за три года, предшествующих дню предоставления документа.