Справка налогового резидента

Содержание

Справка о налоговом резидентстве — это документ, выдаваемый Налоговой инспекцией на электронном или бумажном носителе, который помогает избежать двойного налогообложения: он подтверждает факт того, что налогоплательщик в течение определенного периода времени являлся налоговым резидентом РФ. Как оформить справку о налоговом резидентстве, и для каких целей она нужна?

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Как подтвердить статус

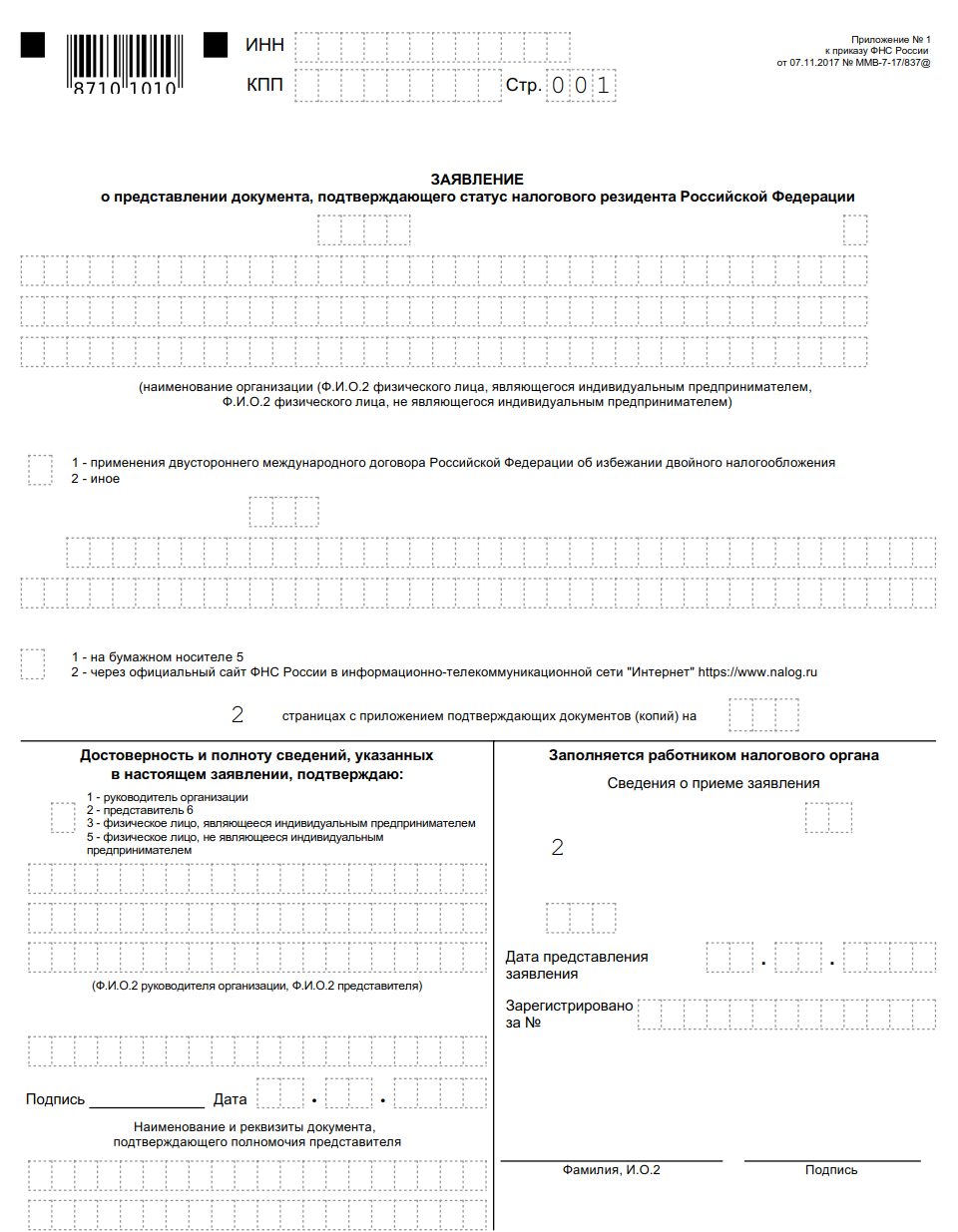

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

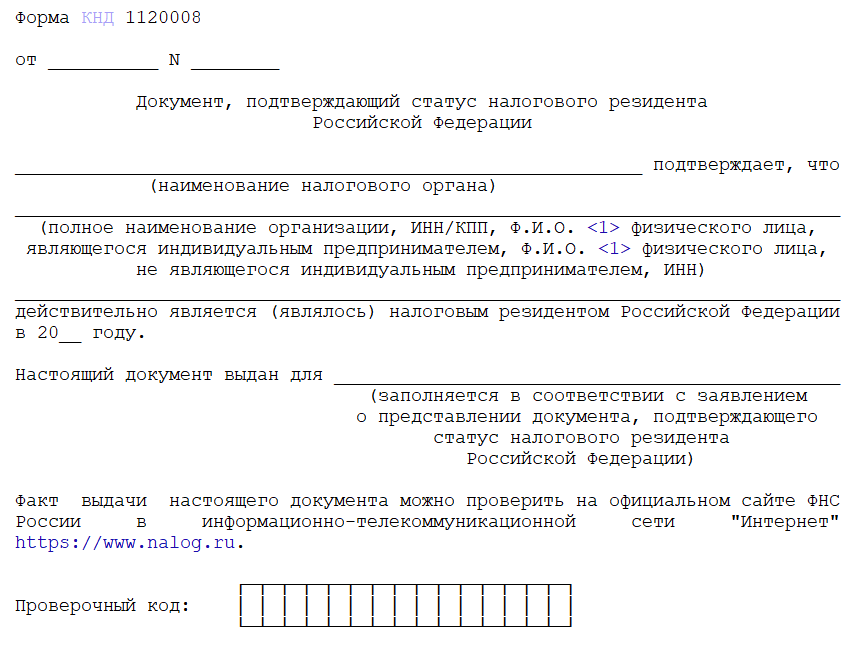

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Когда стандартная форма не подходит

Но компания может столкнуться с тем, что контролирующие органы за границей руководствуются своим порядком оформления документов. Этот вопрос желательно уточнить заранее и получить именно ту справку, которая будет нужна.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/837@.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Справка-подтверждение статуса налогового резидента Украины (далее — Справка) выдается для подтверждения, что лицо является налогоплательщиком в Украине и резидентом Украины в понимании договора об избежании двойного налогообложения между Украиной (Правительством Украины) и соответствующей страной.

В соответствии с пп. 14.1.213 п. 14.1 ст. 14 Налогового кодекса резиденты — это:

- юридические лица и их обособленные лица, которые созданы и осуществляют свою деятельность в соответствии с законодательством Украины с местонахождением как на ее территории, так и за ее пределами;

- дипломатические представительства, консульские учреждения и другие официальные представительства Украины за границей, имеющие дипломатические привилегии и иммунитет;

- физическое лицо — резидент — физическое лицо, имеющее местожительство в Украине.

В случае если физическое лицо имеет местожительство также в иностранном государстве, оно считается резидентом, если такое лицо имеет место постоянного проживания в Украине; если лицо имеет место постоянного проживания также в иностранном государстве, оно считается резидентом, если имеет более тесные личные или экономические связи (центр жизненных интересов) в Украине. В случае если государство, в котором физическое лицо имеет центр жизненных интересов, нельзя определить или если физическое лицо не имеет места постоянного проживания ни в одном из государств, оно считается резидентом, если находится в Украине не меньше 183 дней (включая день приезда и отъезда) в течение периода или периодов налогового года.

Достаточным (но не исключительным) условием определения места нахождения центра жизненных интересов физического лица является место постоянного проживания членов его семьи или его регистрации как субъекта предпринимательской деятельности.

Справку выдают органы фискальной службы по местонахождению юридического лица (местожительству физического лица) в течение 10 рабочих дней с момента подачи письменного обращения такого лица.

Следовательно, любой плательщик — юридическое лицо, физическое лицо — предприниматель, физическое лицо может получить Справку в органах фискальной службы по местонахождению/местожительству (в том числе по собственному желанию) в течение 10 рабочих дней с момента подачи соответствующего письменного обращения такого лица при условии, что такое лицо является резидентом Украины в понимании пп. 14.1.213 п. 14.1 ст. 14 Налогового кодекса, получает доходы за пределами Украины и подпадает под действие международного договора Украины об избежании двойного налогообложения.

Аналогичное разъяснение изложено в сообщении ГУ ГФС в Одесской области.

Сертификат налогового резидента Нидерландов – это документ, подтверждающий, что юридическое лицо имеет статус налогового резидента Королевства Нидерландов.

Выдачу сертификата о резидентстве осуществляет налоговый орган Королевства Нидерландов — Belastingdienst.

Наша компания предоставляет выписки из нидерландской налоговой службы на голландском или английском языках, включая штамп «Апостиль», и легализацию в посольствах и консульствах.

Для чего необходима справка о резиденстве?

Чаще всего сертификат резидентства требуется юридическим лицам и индивидуальным предпринимателям, ведущим внешнеэкономическую деятельность. Если фирма оказывает услуги или поставляет товар иностранному партнёру, то такая справка может понадобиться именно для него. Это поможет зарубежным компаниям избежать двойного налогообложения.

Справка также может пригодиться российским фирмам (или гражданину), которые получают дивиденды от иностранных компаний. Этот документ применяется во многих случаях. Например, иностранный гражданин, работающий в Нидерландах, может получить такую справку, чтобы предъявить её налоговым органам в своей стране.

Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за последние 5 лет.

Срок получения справок о резидентстве зависит от текущей загруженности налогового органа и составляет в среднем 2-4 недели. Отсканированная копия оригинальной справки предоставляется адресату по электронной почте. При желании оригинал отправляется адресату курьерской доставкой или заказным письмом. Курьерская доставка или заказное письмо оплачивается отдельно по тарифам служб доставки.

Вы можете подать заявление на получение сертификата налогового резидента и отправить запрос или на электронную почту: info@juridconsult.nl, предоставив нам следующие данные компании:

- полное наименование организации;

- налоговой номер организации;

- календарный год, за который необходима справка;

- наименование государства, в налоговый орган которого будет представлена справка.

Стоимость сертификата:

- Сертификат налогового резидента без апостиля: €35,00+21% НДС;

- Сертификат налогового резидента с апостилем: €85,00+21% НДС;

- Незаверенный перевод сертификата на русский язык без апостиля : €50,00+21% НДС;

- Заверенный перевод сертификата на русский без апостиля: €70,00+21% НДС;

- Заверенный перевод сертификата на русский язык с апостилем: €110,00+21% НДС;

- Почтовые расходы на один адрес в Нидерландах: €5,50 + 21% НДС.

Курьерская доставка или заказное письмо оплачивается отдельно по тарифам служб доставки.

Перевод сертификата на другой язык также возможен. Стоимость заверенного перевода, отличаются в зависимости от требуемого языка. Более подробную информацию относительно услуг переводов, Вы можете найти в разделе Заверенные Переводы.

Для более подробной информации, Вы можете связаться с нами .

Связаться?

Для получения дополнительной информации, пожалуйста, оставьте сообщение, и мы свяжемся с вами в кратчайшие сроки!

Сегодня никого не удивишь тем, что предприятие (плательщик налога на прибыль) сотрудничает с нерезидентами и, соответственно, выплачивает им определенные доходы. Это обычное дело. Однако вопросы по поводу получения справки от нерезидента во избежание двойного налогообложения выплаченных доходов возникают почти ежедневно. И это понятно, ведь получение такой справки имеет определенные особенности в зависимости от страны, с которой заключен международный договор об избежании двойного налогообложения.

Например, справка от нерезидента определенных стран предоставляется в оригинале и не нуждается в легализации или заверении апостилем. Поэтому у читателей возникают вопросы: легализация и перевод — разные ли это вещи? Если справка не требует легализации, можно ли обойтись и без официального перевода? Далее рассмотрим все в деталях

Доходы, полученные нерезидентом с источником их происхождения из Украины, облагаются в порядке и по ставкам, определенным ст. 141 НКУ. Поэтому резидент, выплачивающий в пользу нерезидента или уполномоченного им лица (кроме постоянного представительства нерезидента на территории Украины) доходы, перечисленные в пп. 141.4.1 НКУ, из суммы данного дохода обязан удержать налог на репатриацию по ставке 15% (пп. 141.4.2 НКУ). Для доходов нерезидента от беспроцентных (дисконтных) облигаций, казначейских обязательств, фрахта, рекламы и т.п. предусмотрены другие правила налогообложения, указанные в пп.пп. 141.4.3–141.4.6 НКУ. Данные правила действуют, если международные договоры, вступившие в силу, между Украиной и странами резиденции лиц, в пользу которых осуществляются выплаты, не указывают другого, в т.ч. другие ставки налога или вообще освобождают от налогообложения в Украине.

Перечень стран, договоры с которыми действуют в 2019 году, приведены в письме ГФСУ от 04.02.2019 г. № 3470/7/99-99-26-02-03-17. Рекомендации относительно применения конвенций об избежании двойного налогообложения от контролирующих органов приведены в письме ГНСУ от 27.12.2012 г. № 12744/0/71-12/12-1017.

Основанием для освобождения (уменьшения) от налогообложения доходов с источником их происхождения из Украины является предоставление нерезидентом лицу (налоговому агенту), выплачивающему ему доходы, справки (или ее нотариально заверенной копии), а также других документов, если это предусмотрено международным договором Украины (п. 103.4 НКУ).

Важно

ГНСУ в письме от 18.04.2012 г. № 5651/5/12-0016, № 6826/6/12-0016 (далее — Письмо № 5651) отмечает, что подавать соответствующую справку плательщику налога на прибыль — резиденту — обязанность именно нерезидента, т.е. намекает, что резидент не обязан требовать данную справку.

Налоговики в письме от 28.02.2012 г. № 3534/6/12-0016, № 5811/7/12-1017 отмечают, что данная справка для целей подтверждения права на применение положений международного договора подается в каждом отчетном (налоговом) году с учетом положений п. 103.8 НКУ. А именно: лицо, выплачивающее доходы нерезиденту в отчетном (налоговом) году, в случае предоставления нерезидентом справки с информацией за предыдущий отчетный налоговый период (год) может применить правила международного договора Украины, в частности, по поводу освобождения (уменьшения) от налогообложения, в отчетном (налоговом) году с получением справки по окончании отчетного (налогового) года. К тому же контролеры в разъяснении из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) указывают, что справка действительна в пределах календарного года, в котором она выдана.

Пункт 103.5 НКУ предъявляет определенные требования к указанной справке. Далее — детальнее.

Органы, которые выдают справки об избежании двойного налогообложения

Пункт 103.5 НКУ предписывает, что справка от нерезидента должна быть выдана компетентным (уполномоченным) органом соответствующего государства, определенным международным договором Украины. Иногда в международном договоре четко указывают, в какой орган следует обращаться нерезиденту, чтобы получить данный документ.

Во всех остальных случаях там не найти такой информации. И здесь пригодятся подсказки контролеров о том, какие органы предоставляют справку для избежания двойного налогообложения в разных странах (см. письма ГНСУ от 20.07.2012 г. № 12968/6/12-0016 (далее — Письмо № 12968), Письмо № 5651).

Так, справки о подтверждении статуса налогового резидента с целью применения соглашений об избежании двойного налогообложения как компетентный орган вправе выдавать в:

- Российской Федерации — Межрегиональная инспекция Федеральной налоговой службы России по централизованной обработке данных (МИ ФНС России по ЦОД);

- Беларуси — местные инспекции Министерства по налогам и сборам Республики Беларусь;

- Италии — местные налоговые органы (местные отделения Службы доходов — Agenzia delle Entrate);

- Германии — налоговые инспекции федеральных земель;

- Китае, Нидерландах, Польше, Швейцарии, Швеции — региональные налоговые службы по месту регистрации налогового резидента;

- США — Филадельфийский сервисный центр, являющийся структурным подразделением Службы внутренних доходов США.

Форма справки во избежание двойного налогообложения

Руководствуясь п. 103.5 НКУ, справка выдается по форме, утвержденной согласно законодательству соответствующей страны. До принятия НКУ справки должны были выдаваться или по форме приложения 1 к Порядку освобождения (уменьшения) от налогообложения доходов с источником их происхождения из Украины согласно международным договорам Украины об избежании двойного налогообложения, утвержденному постановлением КМУ от 06.05.2001 г. № 470, или законодательству соответствующей страны, определенному международным договором. В начале 2011 года данный Порядок утратил силу, поэтому ГНСУ в письме от 03.01.2012 г. № 38/6/12-0016 (далее — Письмо № 38/6/12-0016) отметила, что с 01.01.2011 такая справка выдается исключительно по форме, утвержденной согласно законодательству соответствующей страны.

Легализация справки во избежание двойного налогообложения

Пунктом 103.5 НКУ предусмотрена обязательная процедура легализации справки. О том, что представляет собой данная процедура, в НКУ — ни слова.

Вместе с тем известно общее определение легализации документов — предоставление юридической силы документам, которые были выданы на территории иностранного государства. Такие документы должны быть нотариально заверены по месту их выдачи, переведены на украинский язык и легализованы в консульском учреждении Украины, если международными договорами, в которых принимает участие Украина, не предусмотрено иное. Данное определение было прописано п. 2.5 Положения об открытии и функционировании корреспондентских счетов банков-резидентов и нерезидентов в иностранной валюте и корреспондентских счетов банков-нерезидентов в гривнях, утвержденного постановлением Правления НБУ от 26.03.1998 г. № 118, утратившего силу с 05.02.2019.

К тому же в юридической практике под легализацией документов подразумевают узаконивание, предоставление законной силы документу или официальное признание законности документов (например, заверение подлинности подписей на документах), которое осуществляется компетентными субъектами в соответствии с установленными действующим законодательством процедурами.

Налоговики же в разъяснении из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) представили свое толкование легализации. Они отметили, что требование легализации справки от нерезидента об избежании двойного налогообложения означает, что она пользуется доказательной силой официальных документов на территории Украины при условии:

- ее легализации, т.е. процедуры, применяемой дипломатическими или консульскими агентами страны, на территории которой документ должен быть предоставлен, для удостоверения подлинности подписи, качества, в котором выступало лицо, подписавшее документ, и, в соответствующем случае, подлинности печати или штампа, которыми скреплен документ,

или

- засвидетельствования штампом апостиль, если они составлены на территории государств — участников Конвенции, упраздняющей требование легализации иностранных официальных документов, 1961 года,

или

- наличия международных договоров о правовой помощи, согласно положениям которых официальные документы иностранных государств-партнеров, в частности, сертификаты резиденции компетентных налоговых органов, принимаются без какого-либо подтверждения (без консульской легализации и, соответственно, без апостиля).

Иначе говоря, для выполнения первого условия легализации справки во избежание двойного налогообложения придется обращаться к дипломатическим или консульским агентам страны, чтобы они подтвердили подлинность справки (достоверность, соответствие ее оригиналу). Этого не надо делать только при определенных условиях, о которых мы поговорим подробнее.

В п. 3.2 НКУ определено: если международным договором, согласие на обязательность которого предоставлено Верховной Радой Украины, установлены иные правила, нежели предусмотрены НКУ, применяются правила международного договора.

Так, ГНСУ в Письме № 12968 и Письме № 38/6/12-0016 отметила, что 22.12.2003 для Украины вступила в силу Гаагская Конвенция, упраздняющая требование легализации иностранных официальных документов, 1961 года (далее — Конвенция). Официальные документы, которые будут использоваться на территории государств — участников Конвенции, должны быть заверены специальным штампом апостиль, проставленным компетентным органом государства, в котором был составлен документ. Официальные документы, на которых проставлен апостиль, не требуют какого-либо дальнейшего засвидетельствования (легализации).

Например, участниками данной Конвенции, для которых применяется процедура проставления апостиля вместо легализации, являются: Италия, Испания, Нидерланды, Республика Корея, Швеция и Швейцария, Словацкая Республика, Венгрия. Порядок засвидетельствования документов штампом апостиль применяется в отношениях между Украиной и государствами — участниками Конвенции, кроме тех стран, где применяется специальный порядок или длится процедура вступления Конвенции в силу.

Украина также является участницей двусторонних договоров о правовых отношениях и правовой помощи по гражданским и уголовным делам. А еще в многосторонней Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам от 22.01.1993 г., применявшейся до вступления в силу Конвенции о правовой помощи от 07.10.2002 г.

В соответствии с заключением Министерства юстиции Украины документы налоговых учреждений иностранных государств, являющихся участниками договоров о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, на территориях договаривающихся сторон должны приниматься без какого-либо дополнительного заверения.

На этом основании особый подход и к справкам, в частности, из Беларуси, Польши, России, Болгарии, Казахстана, Молдовы, Румынии, Чехии: справки, выданные налоговыми органами в указанных странах, принимаются на территории Украины без какого-либо дополнительного удостоверения (без легализации и без заверения апостилем).

Перевод справки от нерезидента

В п. 103.5 НКУ указано: справка должна быть переведена в соответствии с законодательством Украины. Выполнение данного требования вызывает еще больше вопросов, поскольку в НКУ о переводе ни одного слова, при этом специалисты Миндоходов предоставили свои разъяснения (см. разъяснения из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Государственным языком в Украине является украинский (ст. 10 Конституции Украины). Согласно ст. 1 Закона Украины «Об основах государственной языковой политики» от 03.07.2012 г. № 5029-VI, государственный язык — это закрепленный законодательством язык, употребление которого обязательно в органах государственного управления и делопроизводства, учреждениях и организациях, на предприятиях, в государственных учреждениях образования, науки, культуры, в сферах связи и информатики и пр.

Учитывая это и неуточненное правило относительно перевода с п. 103.5 НКУ, можно считать, что достаточно перевести справку на украинский язык, и таким образом будет выполнено требование НКУ. Но контролеры придерживаются иного мнения.

Они в указанной консультации отмечают, что перевод справки, подтверждающей резидентский статус нерезидента, для применения преимуществ международного договора об избежании двойного налогообложения не имеет такой же юридической силы, как ее оригинал. Подлинность копии справки (достоверность, соответствие ее оригиналу) должна быть удостоверена. В частности, ст. 79 Закона Украины «О нотариате» от 02.09.1993 г. № 3425-XII (далее — Закон о нотариате) предусматривает удостоверение верности перевода. Нотариус свидетельствует верность перевода документа с одного языка на другой, если он владеет соответствующими языками. Если нотариус ими не владеет, перевод документа может быть сделан переводчиком, подлинность подписи которого удостоверяет нотариус.

Данные требования налоговиков, мы считаем, не совсем обоснованы. Ведь п. 103.5 НКУ не выдвигает никаких дополнительных требований к форме перевода или подтверждению его правильности. К тому же Закон о нотариате устанавливает порядок правового регулирования деятельности нотариата в Украине, а потому может предъявлять требования к переводу только в случае его обязательного удостоверения нотариусом. Однако такого требования в НКУ нет, поэтому и говорить об обязательном удостоверении перевода нотариусом оснований нет. Хотя, с другой стороны, учитывая особую настойчивость контролеров в данном вопросе, дешевле будет нотариально удостоверить перевод, нежели тратить время и деньги на судебные разбирательства.

Следовательно, как мы уже доказали, перевод и легализация — это совершенно разные вещи и две отдельные процедуры! И хотя п. 103.5 НКУ выдвигает обязательное условие легализации и перевода справки, без первой можно и обойтись, если это предусмотрено международным договором, а вот второго — отнюдь не избежать. При этом зачастую процедура легализации справки уже включает и процедуру обязательного ее перевода. Однако нельзя говорить, что одна процедура заменяет другую.

И в заключение: в случае непредоставления нерезидентом справки в соответствии с п. 103.4 НКУ доходы нерезидента с источником их происхождения из Украины подлежат налогообложению согласно законодательству Украины по вопросам налогообложения (п. 103.10 НКУ).

Редакция газеты

«Интерактивная бухгалтерия»