Статья затрат

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

— По отношению к объекту производства:

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

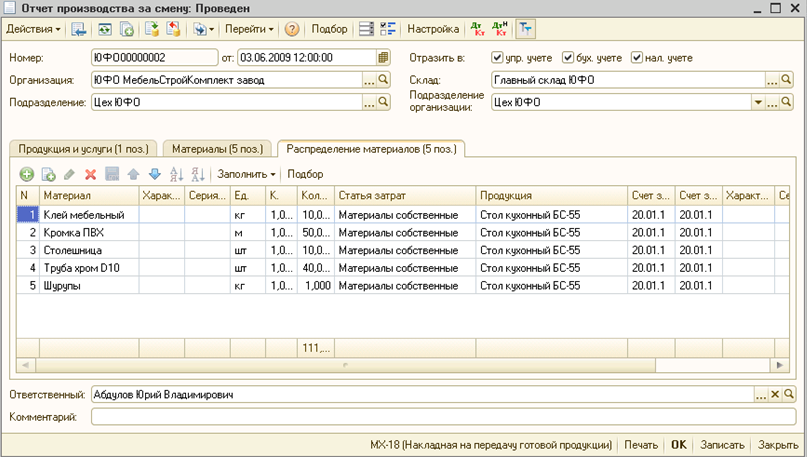

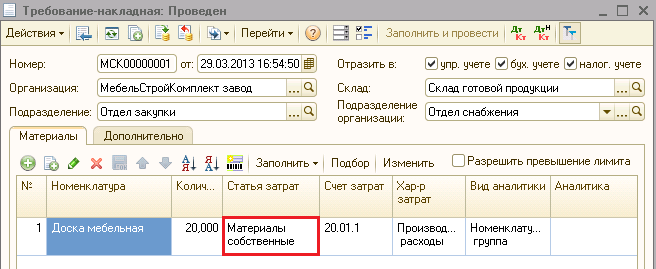

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

— По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

— По пространству распределения затраты делятся на:

Цеховые затраты– это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник «Статьи затрат».

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП:

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

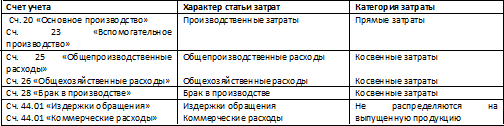

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты ( например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат. С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты ( если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

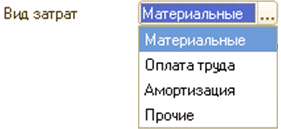

В 1С:УПП 4 вида затрат:

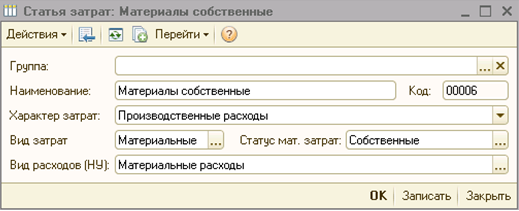

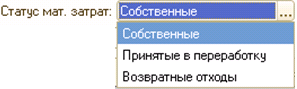

— Материальные. В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит — Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-«. Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

— Оплата труда – затраты на оплату труда;

— Амортизация – затраты на амортизацию;

— Прочие — относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ). Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

3. Формирование доходной части сметы эксплуатации (источников финансирования для возмещения расходов по эксплуатации жилищного фонда) 3.1. Для обеспечения сбалансированности финансового обеспечения работ по эксплуатации жилищного фонда в смете доходов и расходов хозяйственно-финансового плана служб заказчика определяются источники финансирования названных работ. Для этого в смете эксплуатации формируется доходная часть, в которой отражаются источники возмещения расходов по эксплуатации жилищного фонда. В зависимости от источника финансирования затрат по содержанию и ремонту жилищного фонда в доходную часть сметы (приложение к настоящей Методике, листы 1, 1а, 1б) включаются: платежи физических и юридических лиц за жилищные и прочие услуги, средства целевого финансирования из бюджета города, целевых бюджетных фондов развития территорий города Москвы и другие источники. 3.2. В доходной части сметы хозфинплана по статье «Оплата жилья по договору найма» (стр. 280) показываются планируемые начисления по платежам за жилищные услуги, вносимым нанимателями жилых помещений. По статье «В т.ч. плата за социальный наем» (стр. 280а) сметы хозфинплана выделяются начисления по плате за социальный наем жилых помещений жилищного фонда города Москвы. Плата за коммерческий наем жилых помещений, находящихся в собственности города Москвы, в доходную часть сметы хозфинплана не включается. 3.3. По статье «Оплата услуг по содержанию и ремонту жилищного фонда» (стр. 290) в смете хозфинплана показываются планируемые начисления по платежам, вносимым собственниками и арендаторами жилых помещений и строений за содержание и ремонт жилых домов. Расшифровка затрат по статье «Оплата услуг по содержанию и ремонту жилищного фонда» приводится в зависимости от применяемых ставок: — «В т.ч. оплата услуг по ставкам» (стр. 290-1) — начисления платежей нанимателям и собственникам жилых помещений по оплате услуг по содержанию и ремонту жилищного фонда по ставкам, устанавливаемым Правительством Москвы; — «Оплата услуг по полной стоимости их предоставления» (стр. 290-2) — начисление платежей нанимателям, арендаторам и собственникам жилых помещений по оплате услуг по содержанию и ремонту жилищного фонда по полной стоимости их предоставления. Кроме того, расходы по статье «Оплата услуг по содержанию и ремонту жилищного фонда» приводятся по следующей расшифровке: — «По приватизированному жилью» (стр. 290а) — начисления по платежам собственникам жилых помещений, приватизировавшим занимаемые помещения в соответствии с Законом Российской Федерации «О приватизации жилищного фонда в Российской Федерации», а также гражданам, выкупившим занимаемые квартиры на основании постановления СМ РСФСР и ВЦСПС от 21 апреля 1989 г. N 134; — «По частному жилью в результате иных сделок» (стр. 290б) — начисления по платежам юридическим и физическим лицам за жилые помещения, перешедшие в их собственность в результате обмена, дарения, наследования, купли-продажи и иных сделок; — «По арендованному жилью» (стр. 290в) — начисления по платежам юридическим лицам за арендованные ими жилые помещения; — «По домам ЖК и ЖСК» (стр. 290г) — начисления по платежам за организацию и выполнение работ по эксплуатации жилищного фонда домов жилищных и жилищно-строительных кооперативов; — «По домам ТСЖ, находящимся в управлении службы заказчика» (стр. 290д) — начисления по платежам за организацию и выполнение работ по эксплуатации жилищного фонда домов товариществ собственников жилья, находящихся в управлении служб заказчика. 3.4. По статье «Оплата услуг по вывозу и захоронению твердых бытовых отходов» (стр. 310) в смете хозфинплана отражаются плановые начисления по платежам за вывоз, обезвреживание и захоронение бытовых отходов. Начисление гражданам платы производится по утвержденным Правительством Москвы ставкам. 3.5. По статье «Возмещение эксплуатационных расходов по нежилым помещениям» (стр. 320) в смете хозфинплана показываются начисления по договорам или соглашениям с арендаторами, собственниками и пользователями нежилых помещений в возмещение расходов по содержанию и ремонту строения. Платежи за эксплуатационные услуги рассчитываются исходя из конкретного перечня, объемов и стоимости выполняемых работ пропорционально доле площади нежилых помещений в общей площади жилых и нежилых помещений. 3.6. По статье «Разные доходы» (стр. 330) в смете хозфинплана показываются прочие доходы, не отраженные по вышеуказанным статьям (платные услуги, дополнительные средства, получаемые при взимании повышенной платы за отопление с граждан, имеющих более одного жилого помещения, доходы от проведения конкурсов, средства, поступающие на содержание домов-новостроек и принятых от ведомств жилых домов, и другие расходы). 3.7. По статье «Бюджетные ассигнования» (стр. 340) в смете хозфинплана указывается объем ассигнований из бюджета города по статье «Расходы по эксплуатации жилищного фонда», направляемый на покрытие расходов по содержанию и ремонту жилищного фонда. Финансирование из бюджета города расходов по эксплуатации жилищного фонда производится по нескольким кодам бюджетной классификации. В связи с чем в смете приводится расшифровка объемов бюджетного финансирования: — «В т.ч. на реализацию программы «Мой двор, мой подъезд» (стр. 341); — «На работы по техническому обслуживанию пассажирских лифтов и ОДС, текущему ремонту ОДС и диспетчерского оборудования» (стр. 342); — «На другие работы по эксплуатации жилищного фонда» (стр. 343). 3.8. По статье «Целевые бюджетные фонды развития территорий города Москвы» (стр. 350) в смете хозфинплана отражается объем финансирования из названных фондов. Финансирование из целевых бюджетных фондов развития территорий города Москвы приводится в смете с расшифровкой, соответствующей кодам бюджетной классификации: — «В т.ч. на реализацию программы «Мой двор, мой подъезд» (стр. 351); — «На работы по техническому обслуживанию пассажирских лифтов и ОДС, текущему ремонту ОДС и диспетчерского оборудования» (стр. 352); — «На другие работы по эксплуатации жилищного фонда» (стр. 353). 3.9. По статье «Прочие целевые источники финансирования» (стр. 360) в смете хозфинплана указываются иные объемы целевого финансирования работ по эксплуатации жилищного фонда. Финансирование из прочих источников приводится в смете с расшифровкой, соответствующей кодам бюджетной классификации: — «В т.ч. на реализацию программы «Мой двор, мой подъезд» (стр. 361); — «На работы по техническому обслуживанию пассажирских лифтов и ОДС, текущему ремонту ОДС и диспетчерского оборудования» (стр. 362); — «На другие работы по эксплуатации жилищного фонда» (стр. 363). 3.10. По статье «Всего доходов» (стр. 370) в смете хозфинплана отражается планируемая общая сумма средств, которая будет использована для возмещения расходов по эксплуатации жилищного фонда (сумма показателей по строкам 280, 290, 310, 320, 330, 340, 350, 360). Общая сумма доходов приводится в смете с расшифровкой, соответствующей кодам бюджетной классификации: — «В т.ч. на реализацию программы «Мой двор, мой подъезд» (стр. 371); — «На работы по техническому обслуживанию пассажирских лифтов и ОДС, текущему ремонту ОДС и диспетчерского оборудования» (стр. 372); — «На другие работы по эксплуатации жилищного фонда» (стр. 373). 3.11. Для проверки сбалансированности сметы доходов и расходов по эксплуатации жилищного фонда по строке 400 вводится контрольный результат, просчитываемый как разница между расходной частью сметы и источниками возмещения расходов (сумма показателей по строкам 250, 260, 261 минус показатели по строке 370). Контрольный результат приводится в смете с расшифровкой, соответствующей кодам бюджетной классификации: — «В т.ч. по реализации программы «Мой двор, мой подъезд» (стр. 401) (разница показателей по строкам 190 и 371); — «По работам технического обслуживания пассажирских лифтов и ОДС, текущему ремонту ОДС и диспетчерского оборудования» (стр. 402) (разница показателей по строкам 100а и 372); — «По другим работам по эксплуатации жилищного фонда» (стр. 403) (сумма показателей по строкам 250, 260, 261 минус показатели по строкам 100а, 190, 372). Справочно в смете хозфинплана показываются расходы по проведению противогололедных мероприятий на придомовых территориях (средства на приобретение противогололедного реагента, используемого для обработки придомовых территорий в зимнее время, и премирование работников жилищного хозяйства за экономию реагента).

Статья затрат (expense item) — совокупность затрат на производство и продажу продукции (работ, услуг), объединенных по признаку их однородности.

Бухгалтерский учет по статьям затрат обеспечивает группировку затрат организации по отношению к способу их включения в себестоимость отдельного вида продукции. Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Сумма затрат, сгруппированных по их статьям, определяет величину затрат, образующих себестоимость произведенной продукции, выполненных работ и оказанных услуг.

Себестоимость собирается по элементам затрат, т.е. все расходы строго сортируются по направленности:

- материальные затраты, т.е. закупаемые сырье, полуфабрикаты, комплектующие материалы, энергоресурсы и др.: сумму этих расходов уменьшают на стоимость возвратных отходов, возникающих, например, при реконструкции или ремонтных работах;

- оплата труда персонала;

- страховые взносы во внебюджетные фонды, начисляемые по установленным законодательно нормативам от общего фонда зарплаты;

- износ (амортизация) основных фондов;

- затраты по капремонту и техническому перевооружению производства;

- прочие расходы – оплата командировок, банковских услуг, расходы на рекламу, представительские и другие расходы.

1.Учет затрат по экономическим элементам.

2.Принципы и учетные затраты по статьям калькуляции.

3.Учет затрат по местам их возникновения и центрами ответственности.

4.Учет поносительных затрат.

5.Учет затрат по выполненным функциям.

6.Учет затрат по стадиям жизненного цикла изделий.

1. Учет затрат по экономическим элементам.

Группировка затрат по экономическим элементам характеризует виды расходуемых ресурсов.

Выделяют следующие элементы затрат:

1)материальные затраты,

2)затраты на охрану труда,

3)отчисления на социальные нужды,

4)амортизация основных средств,

5)прочие затраты.

По экономическим элементам составляется смета затрат на производство и отчет о ее выполнении. Данные о затратах по экономическим элементам содержатся еще во 2-ом разделе журнала-ордера №10.

2.Принципы и учетные затраты по статьям калькуляции.

Группировка затрат по статьям калькуляции характеризует направление затрат.

По статьям калькуляции осуществляется аналитический учет затрат и составляются калькуляции себестоимости отдельных видов продукции. Существует типовая номенклатура статей калькуляции:

1)сырье и материалы,

2)возвратные отходы,

3)покупные изделия и полуфабрикаты,

4)топливо и энергия на технические цели,

5)основная зарплата производственных рабочих,

6)отчисления на социальные нужды,

7)расходы на подготовку и освоение производства,

8)общепроизводственные расходы,

9)общехозяйственные расходы,

10)потери от брака,

11)прочие производственные расходы,

Производственная себестоимость продукции:

12)коммерческие расходы.

Полная себестоимость продукции.

В настоящее время предприятие самостоятельно определяет состав статей калькуляции в зависимости от организационно-технических особенностей производства.

3.Учет затрат по местам их возникновения и центрами ответственности.

Группа затрат по местам их возникновения предназначена для контроля расхода ресурсов в структурных подразделениях предприятия.

Местами возникновения являются:

1)цеха,

2)участки,

3)бригады.

Места возникновения затрат отождествляются с центральными затратами.

Группировка затрат по местам их возникновения выполняет еще калькуляционную функцию, которая обуславливается необходимостью предварительных групп косвенных расходов по цехам с целью их последующего распределения по изделиям.

Центр ответственности-сфера деятельности руководителя определенного уровня.

Выделяют: основные и функциональные центры ответственности.

Основными центрами ответственности являются руководители определенного структурного подразделения, которые отвечают за эффективность расходования в нем и ресурсов.

Функции центральной ответственности является руководитель отвечающий за выполнение какой-либо производственно-хозяйственной функции (коммерческий директор).

В управленческом учете выделяют центры инвестиций и центры прибыли.

4.Учет поносительных затрат.

Носителями затрат являются удержания и их составные части, а так же полуфабрикаты собственного производства.

Группировка затрат по их носителям выполняет контрольную и калькуляционную функцию.

Контрольная функция направлена на осуществление контроля за эффективностью расхода ресурсов при изготовлении отдельных видов продукции.

Калькуляционная функция призвана обеспечить правильное формирование себестоимости отдельных видов продукции, те есть особое значение имеет учет затрат по изделия по прямому признаку.

5.Учет затрат по выполненным функциям.

В процессе производственной деятельности предприятия его трудовой коллектив выполняет определенные производственно-хозяйственные функции.

На промышленном предприятии выполняет следующие функции:

1)подготовка производства,

2)поддержание технического уровня и обновление производства,

3)изготовление продукции,

4)обслуживание производства,

5)управление производством,

6)сбыт продукции.

При выполнении функций подготовительного производства учитываются затраты по снабжению предприятия материалами и формирование его трудового коллектива.

При выполнении функции поддержания технического уровня и обновление производства учитываются затраты по содержанию отделов главного конструктора и технолога, а так же затраты на создание новых образцов и изделий.

На стоимость выполнения продукции учитываются затраты основных цехов по изготовлению продукции.

По функции обслуживания производства учитываются затраты вспомогательных цехов на обслуживание основного производства.

По функциям управления производства учитываются расходы на содержание административно-управленческого персонала предприятия.

По функции сбыта учитываются затраты на содержание отдела сбыта, коммерческие расходы (44 счет).

6.Учет затрат по стадиям жизненного цикла изделий.

Каждое изделие проходит ряд стадий жизненного цикла.

Стадии жизненного цикла изделия:

1)проведение научно-исследовательской работы конструирования изделия,

2)изготовление продукции,

3)сбыт продукции,

4)эксплуатация продукции,

5)утилизация изделия.

На стадии 1 происходит разработка новых изделий и технологического их изготовления.

Учитывают затраты на проведение научно-исследовательских и опытно-конструкционных работ. Часть затрат за счет прибыли.

На стадии 2 учитываются затраты на изготовление продукции переданные для постоянного ее выпуска. Затраты по освоенным изделиям.

На стадии 3 учитываются затраты на реализацию продукции.

По стадии 4-затраты покупаемой продукции связанные с использованием изделия. Сведения о затратах по данной стадии в жизненном цикле изделия производитель получает от покупателя.

На стадии 5 учитывают затраты по ликвидации изделия, пришедших в негодность. Сведения-у покупателей.

Данные о затратах по стадиям жизненного цикла изготовления предприятия обобщают в паспорте изделия.