Страховая и социальная пенсии в чем разница

Содержание

- Что такое страховая и социальная пенсия

- Виды социальной

- Виды страховой

- Разница между страховой и социальной

- Полезное видео

- Как формируется?

- Как переводятся страховые взносы в баллы?

- Как переводятся баллы в рубли, когда вы выходите на пенсию?

- Куда идти за пенсией?

- Размер будущей пенсии можно увеличить

- Это важно знать

Пенсия в России выплачивается не только тем, кто достиг определенного возраста и наработал трудовой стаж, но и лицам с инвалидностью; гражданам, потерявшим кормильца; людям, которые пострадали от катастрофы в Чернобыле. При этом разобраться в отличиях между разными типами обеспечения не так уж и просто.

Что такое страховая и социальная пенсия

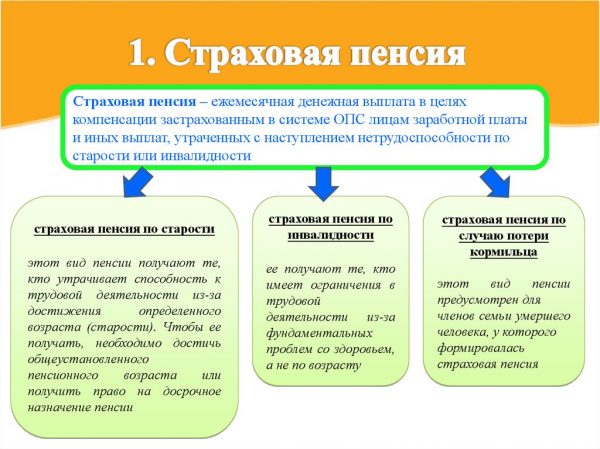

Страховая пенсия представляет собой ежемесячно предоставляемую застрахованному гражданину денежную сумму. Деньги предоставляются для того, чтобы компенсировать гражданину зарплату и другие доходы, которые были утрачены из-за наступления неработоспособности по достижении определенного возраста либо после получения статуса «инвалид».

Страховая пенсия представляет собой ежемесячно предоставляемую застрахованному гражданину денежную сумму. Деньги предоставляются для того, чтобы компенсировать гражданину зарплату и другие доходы, которые были утрачены из-за наступления неработоспособности по достижении определенного возраста либо после получения статуса «инвалид».

Соответственно с законодательством, денежная сумма включает в себя непосредственно страховую пенсию и фиксированную доплату.

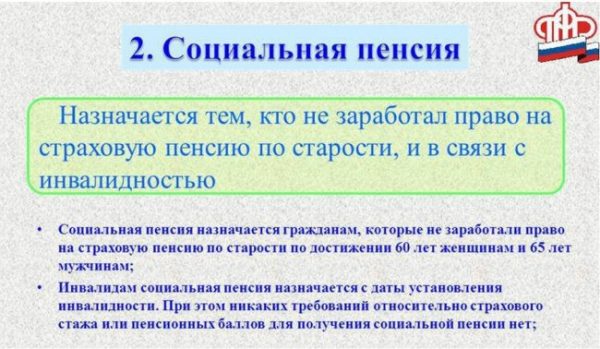

Социальная пенсия, в отличие от страховой, выплачивается не за счет взносов работодателей, а из бюджета государства. Она предоставляется всем россиянам, имеющим на нее право, вне зависимости от наработанного ими стажа. Более того, ее могут получать даже иностранцы и апатриды.

Виды социальной

Соответственно с ФЗ «О государственном пенсионном обеспечении в России» от 15 декабря 2001 года номер 166, неработоспособные россияне, иностранцы, апатриды, которые не могут работать либо имеют ограничения к труду, вправе получать такие типы материальной помощи от государства.

По инвалидности

Предоставляется лицам с инвалидностью любой категории, включая инвалидов детства и несовершеннолетних.

По утрате кормильца

Предоставляется детям и гражданам, которые младше 23 лет, но при этом очно обучаются в учебном заведении. Основания для оформления – утрата любого из родителей, потеря матери-одиночки.

По старости

Предоставляется россиянам, которые достигли 60 лет (лица женского пола) и 65 лет (лица мужского пола). После изменений 2015 г. этот вид пенсионного обеспечения могут оформлять иностранцы и апатриды, которые живут в России минимум 15 лет и достигли соответствующего возраста. Исключение – люди, относящиеся к малочисленным северным народностям. Они могут начать получать социальное обеспечение по старости на 10 лет раньше.

Виды страховой

В Российской Федерации существуют следующие разновидности страховых пенсий.

Предоставляется россиянам, которые достигли возраста 60 лет (лица женского пола), 65 лет (лица мужского пола). Главное условие – наличие минимального трудового стажа и обязательного количества баллов. Нужно сказать, что определенные группы лиц вправе досрочно прекратить работать. Это относится к тем, кто работает в опасных условиях или в северных регионах.

Эту пенсию могут получать граждане, которые не достигли нужного возраста и имеют проблемы со здоровьем, удостоверенные заключениями врачей. Если инвалид не наработал трудового стажа, он может получать пенсию по инвалидности.

Ее получают неработоспособные иждивенцы скончавшегося человека. К этой группе лиц причисляются:

- сыновья, дочери, внуки, внучки умершего, не достигшие совершеннолетия;

- члены семьи умершего, которые учатся в образовательном учреждении;

- муж/жена, мать и отец умершего, которые достигли нужного возраста или потеряли источник дохода;

- члены семьи умершего, которые не работают и ухаживают за его детьми младше 14 лет;

- члены семьи умершего со статусом «инвалид» (группа инвалидности не имеет значения).

Разница между страховой и социальной

Основное отличие страхового обеспечения от государственного – это величина и порядок расчета. Страховые выплаты рассчитываются по достаточно сложной схеме. На их размер влияют:

- наработанный стаж;

- заработная плата;

- субъект РФ, в котором работал пенсионер;

- особенности пенсионного счета (с накопительной составляющей либо без нее).

При расчете государственной пенсии не имеют значения ни стаж, ни количество баллов. Основные критерии оформления – достижение соответствующего возраста, получение инвалидности, утрата кормильца. При этом для нее установлен более высокий возраст, если сравнивать с предыдущей.

Также социальные и страховые выплаты различаются по:

- условиям устройства на работу при оформлении пенсионного обеспечения;

- условиям досрочного оформления выплат;

- условиям индексирования.

Особенности страховых и социальных пенсий можно перечислить в виде 2 списков. Ознакомьтесь с ними, чтобы понять, чем отличаются эти 2 типа материального обеспечения.

Особенности страховых выплат

- возраст, с которого можно начать получать – 60 лет (мужчины), 55 лет (женщины);

- минимально необходимый стаж – от 9 (при оформлении выплат в 2018 г.) до 15 (при оформлении в 2024 г.) лет;

- минимально необходимое количество пенсионных баллов – от 13.8 (при оформлении выплат в 2018 г.) до 30 (при оформлении выплат в 2024 г.);

- возможность стать пенсионером досрочно – за 24 месяца до пенсионного возраста при сокращении и при устройстве на должность, которая дает право досрочно стать пенсионером;

- может ли быть передана в управление негосударственного пенсионного фонда – да;

- выплачивается ли работающим – да.

Особенности социальных выплат от государства

- возраст, с которого оформляются – 65 лет (мужчины), 60 лет (женщины);

- минимально необходимый стаж – не требуется;

- минимально необходимое количество пенсионных баллов – не требуется;

- возможность стать пенсионером досрочно – отсутствует;

- может ли быть передана в управление негосударственного пенсионного фонда – нет;

- выплачивается ли работающим – нет.

Государственная пенсия служит своего рода заменой страховой. Выплаты от государства перестают предоставляться, если человек начинает получать страховые, поэтому не стоит рассчитывать на одновременное получение 2 типов материального обеспечения.

Полезное видео

Интересная информация о различиях между выплатами от государства:

Важно знать, что, помимо страховой, есть еще государственная пенсия, которую за счёт бюджетных средств получают работники государственных органов (полицейские, военные и т.д.), негосударственная — формируется за счет ваших средств и доходов негосударственных пенсионных фондов (НПФ), корпоративная — пенсия от работодателя и накопительная.

Как формируется?

Работодатели перечисляют в Пенсионный Фонд России (ПФР) страховые взносы — 22% от вашей заработной платы. Эти 22% не вычитаются из вашей зарплаты и не имеют отношения к НДФЛ (13%), а уплачиваются за счет работодателя.

До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%). А с 2014 года накопительная пенсия «заморожена», и все 22% идут на страховую пенсию.

Управлять можно только накопительной пенсией — той суммой, которую успели накопить до «заморозки». Например, перевести свои накопления в НПФ или оставить в ПФР.

Страховой пенсией управляет ПФР, складывается она из фиксированной и переменной частей. С 2015 года переменная часть формируется в баллах – это 16% взносов из 22%, уплачиваемых работодателем от заработной платы работника. А 6% не переводятся в баллы и идут на формирование фиксированной выплаты.

Как переводятся страховые взносы в баллы?

Когда речь идет о страховой пенсии все время встречается такое понятие как баллы. Но мы знаем, работодатель перечисляет за работника взносы в деньгах. Сколько же это баллов и как они рассчитываются?

Формула пересчета в баллы накоплений, сформированных до 2015 года:

ПК = СЧ / СПК

ПК – баллы, которые заработал гражданин до 2015 года

СЧ – страховая пенсия, сформированная на 31 декабря 2014 (без учета фиксированной выплаты)

СПК – стоимость пенсионного балла на 1 января 2015 года = 64 руб. 10 коп.

Например, у Ивана Владимировича пенсионные накопления на 31 декабря 2014 года составили 500 000 рублей.

Рассчитаем размер страховой пенсии (СЧ) в соответствии с правилами, указанными в Федераль-ном законе от 17.12.2001 N 173-ФЗ.

СЧ (страховая пенсия) = ПК (пенсионный капитал) / Т (ожидаемый период выплаты пенсии) + Б (фиксированный размер страховой пенсии)

СЧ= 500 000 руб./ 228 месяцев + 3610,31 руб.= 5 803,29 руб.

Теперь рассчитаем количество баллов.

ПК = 5 803,29 / 64,1 = 90,535

Таким образом, мужчина заработал до 2015 года 90,535 баллов. Но, так как ему еще нет 60-ти лет, к этим баллам будут прибавляться текущие взносы работодателя, которые переводятся по другой схеме.

Схема перевода текущих взносов работодателей в баллы, действует с 2015 года:

Количество баллов = взносы работодателя / (максимальный размер взносов за год * 10)

Взносы работодателя — при расчете учитываются только 16% из 22% уплачиваемые работодателем от заработной платы работника. 6% идут на формирование фиксированной выплаты и в баллы не переводятся. Максимальный размер взносов — в 2016 году максимальная годовая заработная плата, с которой уплачиваются страховые взносы — 796 000 рублей. Соответственно, максимальный размер взносов рассчитывается как 16% от 796 000 рублей и составляет 127 360 рублей.

10 — множитель, введенный для удобства подсчетов пенсионных баллов.

Также, баллы начисляются дополнительно:

- за срочную воинскую службу по призыву — 1,8 балла

- за отпуск по уходу за первым ребенком — 1,8 балла, за вторым – 3,6, за третьим – 5,4

- за уход за инвалидом или пожилым человеком — 1,8 балла.

Разберем на примере.

Зарплата Ивана Владимировича составляет 30 000 рублей в месяц, в год — 360 000 рублей.

Таким образом, максимальный размер взносов равен 57 600 рублей (360 000*16%= 360 000/100*16). С этого размера взносов и будут рассчитываться баллы.

Теперь посчитаем, сколько баллов накопит Иван Владимирович за каждый год работы, начиная с 2015: 57 600 / 127 360 * 10 = 4,52 балла

Как переводятся баллы в рубли, когда вы выходите на пенсию?

Здесь все очень просто, нужно перемножить всего две цифры:

Страховая пенсия = количество баллов * стоимость 1 балла

Например, Иван Владимирович за время трудового стажа накопил 118 пенсионных баллов.

Поскольку нельзя заранее знать, сколько будет стоить 1 балл через 5-7 лет, в нашем примере мы возьмем стоимость 1 балла как в 2016 году — 1 балл равен 74,27 руб.

Страховая пенсия, не включая фиксированную часть, составит 8 763,86 рублей (118 * 74,27).

Для расчета размера страховой пенсии, которую будет получать Иван Владимирович, добавим фиксированную выплату (она одного размера для всех) — в 2016 году она составляет 4558, 93 рублей.

Итого страховая пенсия составит 13 322,79 рублей.

Куда идти за пенсией?

Страховую пенсию выплачивает ПФР. Накопительную — ПФР или НПФ, зависит это от того, где вы ее формировали.

Если у Ивана Владимировича есть накопительная пенсия, то ее прибавляем к страховой пенсии. Иначе, доход нашего героя на пенсии составит 13 322,79 рублей в месяц.

Размер будущей пенсии можно увеличить

Стоит помнить, что ситуацию с пенсией можно улучшить. Например, если бы Иван Владимирович оформил индивидуальный пенсионный план, и самостоятельно делал взносы, тогда к страховой и накопительной пенсии добавилась бы еще и негосударственная пенсия, и доход на пенсии мог быть не меньше его зарплаты.

Это важно знать

Есть условия, при выполнении которых назначается пенсия. У вас должен быть минимально установленный трудовой стаж и минимальное количество накопленных баллов. Если вы планируете выйти на пенсию с 2025 года и после стаж должен быть 15 лет, а количество баллов — 30. Минимальные требования для других лет приведены в таблице:

| Год | Минимальный страховой стаж | Минимальное количество баллов |

| 2016 | 7 | 9 |

| 2017 | 8 | 11,4 |

| 2018 | 9 | 13,8 |

| 2019 | 10 | 16,2 |

| 2020 | 11 | 18,6 |

| 2021 | 12 | 21 |

| 2022 | 13 | 23,4 |

| 2023 | 14 | 25,8 |

| 2024 | 15 | 28,2 |

| 2025 и позднее | 15 | 30 |