Строка 130

Содержание

- Строка 130 6-НДФЛ — что туда входит?

- Подсказки по строке 130

- Итоги

- Как заполнить 6-НДФЛ за второй квартал 2020 года

- Куда сдавать расчет

- Доход в натуральной форме

- Выплаты в следующем отчетном периоде

- НДФЛ с аванса при выплате в последний день месяца

- Зарплата и компенсация за отпуск при увольнении

- Перерасчет отпускных после выплаты годовой премии

- Нулевые выплаты по зарплате

- Досрочная выплата зарплаты

- Задолженность по зарплате и отпускным

- Арендная плата физлицу раз в квартал

- Сроки и порядок представления расчета

- Форма расчета 6-НДФЛ

- Пример заполнения 6-НДФЛ за девять месяцев 2019

- Как отразить начисление зарплаты в одном квартале, а выплату – в другом

- Как отразить выплаты по гражданско-правовым договорам

- Отражаем излишне уплаченный налог

- Включаем в расчет доплату к отпуску

- Показываем в расчете материальную выгоду

- Оформляем 6-НДФЛ при выплате больничных

- Налоговики объяснили, как отразить пересчет отпускных в 6-НДФЛ

- 6-НДФЛ: работник переводится между подразделениями с разными ОКТМО

- Строка 130 в 6-НДФЛ — правильность заполнения

- Что отражается в строке 130?

- Если прибыль не выплачивается

- Заполнение строки при не облагаемом доходе

- Порядок заполнения 6-НДФЛ: налоговый вычет превышает доход

- Налоговые вычеты в 6-НДФЛ

- Компания предоставляет сотруднику социальный вычет

- Сотрудник в середине года написал заявление на детский выче

- Компания предоставила работнику имущественный вычет с начала года

- Вычеты превысили зарплату

Строка 130 6-НДФЛ — что туда входит?

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ — начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. .

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Как правильно заполнить форму 6-НДФЛ построчно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

|

Что учесть при заполнении строки 130 расчета 6-НДФЛ |

Ссылка на материал (сообщение) |

|

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ |

«ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ» |

|

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 |

«Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» |

|

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) |

«В строке 130 расчета 6-НДФЛ доход показывают без уменьшения на вычеты» |

|

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно |

«Порядок заполнения строки 120 формы 6-НДФЛ» |

|

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130 |

«Дата удержания налога в форме 6-НДФЛ» |

Итоги

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Как заполнить 6-НДФЛ за второй квартал 2020 года

В июле 2020 года работодатели сдают сразу два отчёта 6-НДФЛ — за I и II кварталы. Из-за весенних и летних нерабочих дней появились нюансы, которые важно учесть при заполнении. Чтобы ФНС приняла расчёт, нужно правильно заполнить строку 120 и разделить данные о выплатах между отчётными периодами.

Мы рассказали о новых правилах в статье «Как заполнить два 6‑НДФЛ в июле: учитываем нерабочие дни и распределяем выплаты».

Куда сдавать расчет

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. 230 НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. 230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет по своим наемным работникам в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. О каких именно расчетах идет речь — только по деятельности, переведенной на ЕНВД (ПСН), или по всем доходам, — не уточняется.

Если буквально толковать НК РФ, то выходит, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках ОСНО либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила, и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ по выплатам всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 ноября к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчете?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в налоговом периоде не выплачивали, то удержать налог невозможно.

В расчете за год в разделе 1 следует показать:

- стоимость подарка по строке 020;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 030;

- величину исчисленного НДФЛ — по строке 040

- и её же по строке 080, поскольку налог не удержан до конца года.

В заполнении раздела 2 есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 110, 120, 140. Поэтому когда налогоплательщик получает доход в натуральной форме и нет даты удержания и срока перечисления НДФЛ, при заполнении строк 110 и 120 раздела 2 расчета 6-НДФЛ допускается проставлять нули — «00.00.0000» (Письмо ФНС от 09.08.2016 № ГД-3-11/3605@).

Блок по ценному подарку в разделе 2 можно заполнить так:

- по строке 100 — 15.11.2016;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000;

- по строке 130 — стоимость подарка;

- по строке 140 — 0 руб.

Не забывайте, что если в течение налогового периода невозможно удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта года следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п.5 статьи 226 НК). Это справка 2-НДФЛ с признаком 2.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 № БС-4-11/4538@). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Операция отражается в разделе 1 расчета за полугодие так:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. 226 НК РФ).

Если отразить сумму исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие, данные будут некорректны, а это может повлечь штраф по ст. 126.1 НК РФ. Если зарплата выплачивается 5 июля, то и обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля. Это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ, удержанный в июле за июнь, тоже не попадает. Это противоречит п. 3.3 Порядка заполнения расчета.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с п. 4.2 Порядка заполнения расчета, по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Получается, что в июне корректно заполнить эту строку невозможно, так как налог не удержан. Операцию надо будет отразить в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. 223 НК РФ);

- по строке 110 — 05.07.2016 (п. 4 ст. 226 НК РФ);

- по строке 120 — 06.07.2016 (п. 6 ст. 226 НК РФ);

- строка 130 — сумма зарплаты за июнь;

- строка 140 — сумма удержанного с нее НДФЛ.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

НДФЛ с аванса при выплате в последний день месяца

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Это положение применяется с учетом правил ст. 223 НК РФ, она устанавливает даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. 223 НК РФ) и реальной выплаты дохода (п. 4 ст. 226 НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

- по строке 100 — 30.04.2016;

- по строке 110 — 30.04.2016;

- по строке 120 — 04.05.2016 (крайний срок перечисления налога в бюджет — следующий рабочий день после 30.04.2016).

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

- по строке 100 — 31.05.2016;

- по строке 110 — 15.06.2016;

- по строке 120 — 16.06.2016.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

- по строке 100 — 22.04.2016 (дата возникновения дохода);

- по строке 110 — также 22.04.2016 (дата удержания налога).

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). На основании изложенного указываем:

- по строке 120 — 25.04.2016 (дата перечисления налога).

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац п. 4.2 Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ).

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

- по строке 100 — 31.05.2016;

- по строке 110 — дата первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 120 — первый рабочий день после даты, указанной в строке 110;

- по строке 130 — сумма начисленной зарплаты за май (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Экстерн поможет заполнить декларацию без ошибок, а после ее отправки автоматически сформирует платежное поручение. Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России от 18.03.2016 № БС-4-11/4538@):

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. 223 НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России от 16.05.2016 № БС-3-11/2169@). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

- строка 100 — 31.05.2016;

- строка 110 — 20.06.2016 (в этот день фактически удержан НДФЛ);

- строка 120 — 21.06.2016.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

- 100 — 31.05.2016;

- строка 110 — 26.05.2016;

- строка 120 — 27.05.2016.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

- В письме от 25.02.2016 № БС-4-11/3058@ сказано, что в разделе 2 расчета по форме 6-НДФЛ отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

- В письме от 07.10.2013 № БС-4-11/17931@ — что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчетности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуцации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

- по строке 100 — 20.05.2016;

- по строке 110 — 20.05.2016 (дата удержания НДФЛ по данным выплатам, которая должна совпадать с днем выплаты, п. 4 ст. 226 НК РФ);

- по строке 120 — 23.05.2016 (следующий рабочий день после дня удержания НДФЛ, указанного по строке 110, п. 6 ст. 226 НК РФ);

- по строке 130 — общая сумма выплаченной в мае задолженности по заработной плате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного НДФЛ (с учетом примененных вычетов за январь — май 2016 года, если они ранее не применялись при выплате других доходов). Вычеты за 2015 год в этой ситуации работодатель применить уже, к сожалению, не сможет, так как вычеты уменьшают базу текущего года (п. 3 ст. 210 НК РФ).

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2016 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

- по строке 100 — дата фактической выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — 31.05.2016.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда когда деньги фактически выплачиваются. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь—март будут отражены в разделе 1 расчета за полугодие, а за апрель—июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

- по строкам 100 и 110 — 20.04.2016 и 20.07.2016 (дата фактической выплаты арендной платы);

- по строке 120 — 21.04.2016 и 21.07.2016 (следующий за датой выплаты рабочий день);

- по строке 130 — сумма арендной платы за три месяца;

- по строке 140 — сумма НДФЛ с арендной платы за три месяца.

Сдать форму за девять месяцев необходимо не позднее 31.10.2019. Наша статья поможет в этом, поскольку в ней представлены примеры оформления расчета в различных ситуациях.

Сроки и порядок представления расчета

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

Нулевой расчет не подается, если облагаемые НДФЛ доходы не начислялись и не выплачивались (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Если «нулевка» все же подана, то ИФНС ее примет (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом — п. 7 ст. 6.1, п. 2 ст. 230 НК РФ. В текущем году осталось предоставить отчет за 9 месяцев — не позднее 31 октября.

Годовой расчет сдается так же, как и справки 2-НДФЛ — не позднее 1 апреля следующего за отчетным года.

Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физлицам, если 24 и менее, то работодатели сами решают, как подать форму: виртуально или на бумаге (п. 2 ст. 230 НК РФ).

По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

Если работодатель выявит, что в прошедшем году ошибся и не удержал НДФЛ с выплаты сотруднику, который все еще трудится в организации, налог нужно удержать при выплате доходов в текущем году. Сообщать о невозможности это сделать в прошлом году не требуется. Кроме того, надо будет уточнить 6-НДФЛ и скорректировать 2-НДФЛ.

Письмо ФНС РФ от 24.04.2019 № БС-3-11/4119@

При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физлиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

Расчет заполняется отдельно по каждому ОП независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований и у них разные ОКТМО (письмо ФНС РФ от 28.12. 2015 № БС-4-11/23129@).

Форму 6-НДФЛ, заполненную по каждому ОП, необходимо представить по месту учета каждого подразделения. Причем, если организация зарегистрировалась в ИФНС по месту нахождения каждого ОП, то налоги на доходы с работников «обособки» должны быть перечислены в бюджет по месту учета каждого из них.

Письмо ФНС РФ от 25.04.2019 № БС-4-11/8062@

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 4 ст. 83 НК РФ).

Работник трудился в разных филиалах. Если в течение налогового периода сотрудник работал в разных филиалах организации и его рабочее место находилось по различным ОКТМО, налоговый агент должен представить по такому сотруднику несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

В части справки налоговый агент имеет право представлять множество файлов: до 3 тыс. справок в одном файле.

Также подаются отдельные расчеты по форме 6-НДФЛ, различающиеся хотя бы одним из реквизитов (ИНН, КПП, код ОКТМО).

Если компания сменила адрес, то после постановки на учет в ИФНС по новому месту нахождения компания должна представить в новую инспекцию 2-НДФЛ и 6-НДФЛ:

- за период постановки на учет в ИФНС по прежнему месту нахождения, указывая старое ОКТМО;

- за период после постановки на учет в ИФНС по новому месту нахождения, указывая новое ОКТМО.

При этом в справках 2-НДФЛ и расчете 6-НДФЛ указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения (письмо ФНС РФ от 27.12.2016 № БС-4-11/25114@).

Форма расчета 6-НДФЛ

Форма 6-НДФЛ подается в редакции Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/18@.

В нем надо показать все доходы физлиц, с которых исчисляется НДФЛ. В форму 6-НДФЛ не попадут доходы, с которых налоговый агент не платит налог (например, детские пособия, суммы оплаты по договору купли-продажи имущества, заключенному с физлицом).

Раздел 1 расчета заполняется нарастающим итогом, в нем отражается:

- в стр. 010 – применяемая НДФЛ-ставка;

- в стр. 020 – доходы физлиц с начала года;

- в стр. 030 – вычеты по доходам, показанным в предыдущей строке;

- в стр. 040 — исчисленный с доходов НДФЛ;

- в стр. 025 и 045 – доходы в виде выплаченных дивидендов и налог, исчисленный с них (соответственно);

- в стр. 050 – сумма авансового платежа, уплаченного мигрантом с патентом;

- в стр. 060 – число тех людей, чьи доходы попали в расчет;

- в стр. 070 – сумма налога, удержанная с начала года;

- в стр. 080 – НДФЛ, который налоговый агент не может удержать;

- в стр. 090 – сумма налога, возвращенная физлицу.

При использовании разных НДФЛ-ставок придется заполнять несколько блоков строк 010–050 (отдельный блок на каждую ставку). В строках 060–090 показываются суммированные цифры по всем ставкам.

Раздел 2 включает данные по тем операциям, которые произведены за последние 3 месяца отчетного периода. Таким образом, в раздел 2 расчета за 2018 год попадут выплаты за IV квартал.

Для каждой выплаты определяется дата: получения дохода – в стр. 100, дата удержания налога – в стр. 110, срок уплаты НДФЛ – в стр. 120.

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии |

Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ, письма ФНС от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@, письма Минфина от 04.04.2017 № 03-04-07/19708). Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) |

Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

| Отпускные, больничное пособие |

День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@). |

Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

| Дивиденды |

Не позднее дня, следующего за днем выплаты (если выплату производит ООО). Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

|

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

📌 Реклама

Доходы в строке 130 расчета указываются полностью, без уменьшения на НДФЛ и вычеты.

Доходы, у которых все три даты по строкам 100–120 совпадают, отражаются в одном блоке строк 100–140. Например, вместе с зарплатой можно показать выплаченную премию за месяц, отпускные и больничные показываются всегда отдельно от зарплаты.

Если срок перечисления налога наступает в I квартале следующего года (например, декабрьская зарплата выплачена в январе), показывать доход в разделе 2 расчета за год не надо, даже если он отражен в разделе 1. Такой доход отразится в разделе 2 расчета за I квартал 2019 года (письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@).

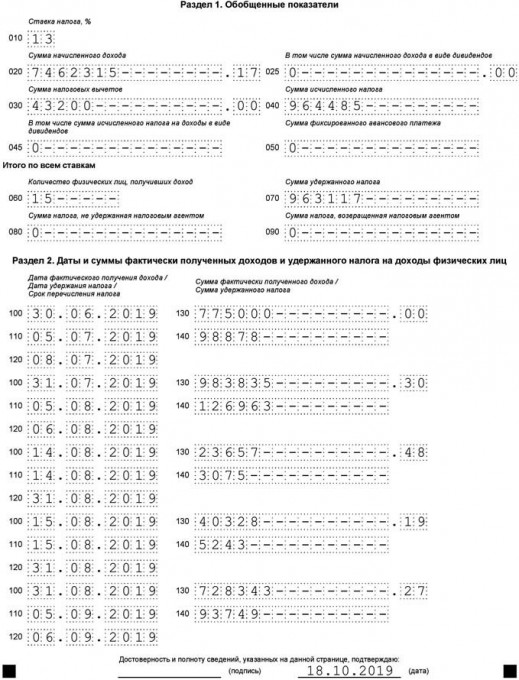

Пример заполнения 6-НДФЛ за девять месяцев 2019

В строке «Период представления (код)» на титульном листе проставляется код периода, за который подается расчет. За 9 месяцев этот код – «33».

Организация имеет в штате 15 сотрудников.

За 9 месяцев 2019 года начислены зарплата, премии, отпускные и пособие по временной нетрудоспособности в общей сумме: 7 462 315,17 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат составляет 964 485 руб. Весь НДФЛ удержан и перечислен в бюджет, кроме НДФЛ в размере 100 246 руб. с зарплаты за сентябрь – 778 325,00 руб., вычет – 7 200 руб.

В июле 2019 г. удержан НДФЛ 98 878 руб. с зарплаты за июнь 2019 г. 775 000,00 руб., вычет – 14 400 руб. Всего за 9 месяцев 2019 г. удержан НДФЛ в сумме 963 117 руб. (964 485 руб. – 100 246 руб. + 98 878 руб.)

В третьем квартале выплачены:

- 05.07.2019 – зарплата за июнь в размере 775 000 руб., с которой удержан и перечислен НДФЛ – 98 878 руб., вычет – 14 400 руб.;

- 05.08.2019 – зарплата работникам за июль 783 835,30 руб., суммарные стандартные вычеты составили –

7 200 руб., с зарплаты исчислен НДФЛ – 100 963 руб., НДФЛ удержан и перечислен в бюджет полностью; - 05.08.2019 – премия за июль 200 000 руб., НДФЛ с нее – 26 000 руб.;

- 14.08.2019 – пособие по временной нетрудоспособности – 23 657,48 руб., НДФЛ с него – 3 075 руб. Больничный выдан с 01.08.2019 по 11.08.2019;

- 15.08.2019 – отпускные в сумме 40 328,19 руб., исчислен и удержан НДФЛ – 5 243 руб. Отпуск предоставлен с 19.08.2019 по 01.09.2019;

- 05.09.2019 – зарплата за август – 728 343,27 руб., НДФЛ с нее – 93 749 руб., вычет – 7 200 руб.

Премия и зарплата за июль включены в один блок строк: 100 – 140, поскольку все три даты в строках 100, 110 и 120 у них совпадают. Общая сумма 983 835,30 руб., удержанный с нее налог – 126 963 руб. (100 963 руб. + 26 000 руб.)

Зарплата за сентябрь в раздел 2 не включается, поскольку выплачивается уже в октябре 2019 г., а, значит, отразится в 6-НДФЛ за год.

Расчет организация предоставила 18.10.2019.

Как отразить начисление зарплаты в одном квартале, а выплату – в другом

Если зарплата начислена в одном квартале, например, в марте, а выплачена в следующем — уже в апреле, то данная операция отражается в расчете за полугодие по строке 070 раздела 1, а также по строкам 100-140 раздела 2.

Письмо ФНС РФ от 13.12.2018 № БС-4-11/24355@

Как отразить выплаты по гражданско-правовым договорам

С точки зрения НК РФ даты фактического получения дохода при получении зарплаты и вознаграждения по ГПД, определяются по-разному. А это имеет принципиальное значение для оформления расчета 6-НДФЛ.

При выплате зарплаты — это последний день периода ее начисления, а при оплате по ГПД — дата фактической оплаты работ либо ее перевода на счет получателя.

Поэтому, вознаграждения по ГПД нужно включать в расчет за период, в котором они были фактически выплачены физлицу (пп. 1 п. 1 ст. 223 НК РФ). При этом, дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

Письмо УФНС РФ по г. Москве от 16.01.2019 № 20-15/003917@

Отражаем излишне уплаченный налог

По строке 090 ф. 6-НДФЛ указывается общая сумма налога, которую возвращает налоговый агент налогоплательщикам. Сумма показывается нарастающим итогом с начала года.

Если компания в 2019 году возвращает физлицу НДФЛ, излишне удержанный из доходов прошлого года, то эта сумма отразится по стр. 090 раздела 1 расчета за соответствующий период текущего года.

В раздел 2 формы данная операция не включается. Уточненный расчет 6-НДФЛ за прошлый год сдавать не нужно.

При этом компания должна представить в инспекцию скорректированные сведения по форме 2-НДФЛ.

НДФЛ к уплате необходимо уменьшить на сумму произведенного возврата. Если налоговый агент перечислил налог без учета этой суммы, то возникает излишне уплаченная сумма налога, которую нужно вернуть из бюджета.

Письмо УФНС РФ по г. Москве от 30.06.2017 № 20-15/098896@

Примечание редакции:

ситуация с возвратом налога возникает, в частности, если компания предоставила работнику имущественный вычет (письмо УФНС РФ по г. Москве от 30.06.2017 № 20-15/098896@).

Если работнику в октябре 2018 года предоставили имущественный вычет: вернули налог, удержанный с начала года. При этом расчет 6-НДФЛ за 9 месяцев был уже сдан в инспекцию. В данной ситуации не нужно уточнять сданную форму. Операция по возврату НДФЛ отразится в следующей отчетности — за 2018 год по строкам 030 и 090 расчета.

Показатель строки 070 не надо уменьшать на сумму налога, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет.

Включаем в расчет доплату к отпуску

Датой получения дохода в виде единовременной доплаты к ежегодному отпуску является день ее фактической выплаты. ФНС РФ предлагает заполнять раздел 2 6-НДФЛ так:

- даты, указанные в строках 100 и 110, совпадают – день фактического получения доплаты;

- по строке 120 указывается день, следующий за днем фактической выплаты дохода.

Форма справки 2-НДФЛ утверждена Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@. Доходы физлиц отражаются в форме в соответствии с кодами, которые приведены в перечне, утвержденном Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Если какой-либо доход в перечне не поименован, то он включается в 2-НДФЛ под кодом 4800 «Иные доходы».

Так, если компания выплачивает сотруднику единовременную доплату к ежегодному отпуску, то в форме 2-НДФЛ эта сумма отражается с кодом 4800.

Письмо ФНС РФ от 16.08.2017 № ЗН-4-11/16202@

Показываем в расчете материальную выгоду

По общим правилам в строке 80 раздела 1 расчета нарастающим итогом отражается сумма налога, неудержанная на отчетную дату с полученных физлицом доходов в натуральной форме в виде матвыгоды при отсутствии денежных выплат.

При получении гражданином такого дохода удержание исчисленной суммы НДФЛ производится налоговым агентом за счет любых денежных доходов. При этом удержать можно не более половины выплачиваемой суммы.

Если в течение года удержать исчисленную сумму налога невозможно, то до 1 марта следующего года необходимо письменно сообщить об этом и о сумме неудержанного НДФЛ физлицу и налоговикам.

Пример. Работник получил доход в натуральной форме 17.10.2018, налог удержан при очередной выплате 31.10.2018.

Данная операция отразилась в форме расчета за 2018 год:

1) в разделе 1:

- по строкам 020, 040, 070 указываются соответствующие значения;

- в строке 080 операция не отражается;

2) в разделе 2:

- по строке 100 указывается 17.10.2018;

- по строке 110 — 31.10.2018;

- по строкам 130, 140 — соответствующие значения.

Письмо ФНС РФ от 22.05.2017 № БС-4-11/9569

Оформляем 6-НДФЛ при выплате больничных

При выплате сотруднику пособий по временной нетрудоспособности (включая пособие по уходу за 1 больным ребенком) и отпускных налоговые агенты обязаны перечислять суммы НДФЛ не позднее последнего числа месяца, в котором были перечислены деньги.

При этом НК РФ установлено, что если срок уплаты налога приходится на выходной или праздник, он переносится на ближайший следующий за ним рабочий день.

Пример. Работнику оплачен больничный 09.12.2018. При этом срок перечисления налога с указанной выплаты наступает в другом периоде представления, а именно 09.01.2019. В этом случае независимо от даты непосредственного перечисления НДФЛ в бюджет данная операция отражается в строках 020, 040, 070 раздела 1 расчета 6-НДФЛ за 2018 год.

В разделе 2 формы 6-НДФЛ за I квартал 2019 года рассматриваемая операция отражается следующим образом:

- по строке 100 указывается 09.12.2018;

- по строке 110 — 09.12.2018;

- по строке 120 — 09.01.2019 (с учетом положений п. 7 ст. 6.1 Кодекса);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Письмо ФНС РФ от 13.03.2017 № БС-4-11/4440@

Налоговики объяснили, как отразить пересчет отпускных в 6-НДФЛ

Дата фактического получения отпускных в целях НДФЛ — это день их непосредственной выплаты. Налог с указанных сумм платится в последний день месяца, в котором были выданы деньги. Как это сделать, можно узнать .

В рассмотренной ситуации компания пересчитала отпускные в связи с премированием работников. В отношении некоторых из них выдача отпускных и их перерасчет приходятся на разные отчетные периоды. Как заполнить 6-НДФЛ в этом случае.

Фискалы отметили, что порядок заполнения 6-НДФЛ при пересчете данных выплат зависит от того, уменьшилась или, наоборот, увеличилась сумма.

В первом случае придется подать в ИФНС скорректированный НДФЛ-отчет за период, в котором выплаты были начислены. В разделе 1 данной формы следует прописать итоговые величины с учетом уменьшенной суммы отпускных.

Если же в результате пересчета компания доплатила сотруднику отпускные, «уточненку» представлять не нужно. В этом случае в разделе 1 формы 6-НДФЛ того отчетного периода, в котором выдана доплата, указываются итоговые суммы с учетом доплаты отпускных.

6-НДФЛ: работник переводится между подразделениями с разными ОКТМО

| Ситуация | Решение |

|

До 15 января работник трудится в подразделении организации, зарегистрированном на территории, относящейся к ОКТМО1. С 16 января он работает в ОП с ОКТМО2, в конце месяца рассчитывается зарплата за месяц. Должно ли каждое обособленное подразделение отдельно уплачивать НДФЛ и сдавать отчетность? |

НДФЛ нужно перечислить в бюджеты как по месту подразделения с ОКТМО1, так и по ОКТМО2 с учетом фактически полученных доходов от соответствующего ОП. Соответственно, компания должна подать два расчета 6-НДФЛ в ИФНС: — по месту нахождения подразделения с ОКТМО1; — по месту нахождения подразделения с ОКТМО2 |

| В январе работник трудится в подразделении с ОКТМО1. В этом же месяце он подает заявление на отпуск с 01.02.2017 по 15.02.2017. Деньги выдает ОП с ОКТМО1 31.01.2017. Затем с 01.02.2017 работник переводится в подразделение с ОКТМО2. При заполнении формы 6-НДФЛ к какому ОКТМО отнести суммы отпускных и НДФЛ? | Поскольку отпускные выплачиваются подразделением с ОКТМО1, то данная операция отражается в форме 6-НДФЛ, представляемой ОП с ОКТМО1 |

|

В январе работник находится в штате ОП с ОКТМО1. Затем с 01.02.2017 он переводится в подразделение с ОКТМО2. В феврале доначисляется недополученная зарплата в подразделении с ОКТМО1. Доплату выдает подразделение с ОКТМО1. При заполнении 6-НДФЛ к какому ОКТМО и к какому месяцу отнести сумму доплаты и соответствующую сумму НДФЛ? Как заполнить форму 6-НДФЛ, если изменить условия примера, чтобы указанная доплата выдавалась подразделением с ОКТМО2? |

Если подразделение с ОКТМО1 выплачивает работнику зарплату (больничные или отпускные), доначисленную за время работы в нем, то данная операция отражается в форме 6-НДФЛ, которую сдает это подразделение. Если эти деньги выплачивает подразделение с ОКТМО2, то операция отражается в его расчете 6-НДФЛ. При этом суммы оплаты труда, доначисленные работнику, отражаются в том месяце, за который они начислены, а пособие и отпускные — в том месяце, в котором они непосредственно выданы |

| В январе работник трудится в подразделении с ОКТМО1, с 01.02.2017 — в подразделении с ОКТМО2. В январе сотрудник идет в отпуск. С 01.01.2017 в компании проводится индексация зарплаты. Выплата производится в период работы в ОП с ОКТМО2 через кассу этого же подразделения. Как в отчетности отразить проведение индексации за период работы на территориях, относящихся к ОКТМО1 и ОКТМО2? | Поскольку работнику выплата сумм индексации заработной платы производится обособленным подразделением с ОКТМО2, то данная операция отражается в его НДФЛ-отчетности |

Письмо ФНС РФ от 14.02.2018 № ГД-4-11/2828@

Строка 130 в 6-НДФЛ — правильность заполнения

Правильное заполнение строки 130 в отчетности по форме 6-НДФЛ представляет собой грамотное заполнение всех сумм фактического получения прибыли, которую выплатил предприниматель своему работнику в каждом отдельном периоду отчетности.

К доходам, которые попадают в эту графу можно отнести:

- дивиденды;

- заработную плату;

- материальную помощь;

- другие выплаты.

Нормы заполнения этой строки регламентированы законодательством. Важно строго придерживаться всех правил, чтобы не допустить ошибку.

Что отражается в строке 130?

При составлении формы декларации 6-НДФЛ, в графе 130 нужно указывать:

- доходы сотрудника, полученные от работодателя;

- придерживаться формата записи: прописывать рубли и копейки;

- в ячейке указывают доход в сумме с исчисленным, но еще не удержанным налогом;

- значение в поле строго привязано к конкретному числу выплаты средств, которое указывается в строке 100.

Если прибыль не выплачивается

Чаще такая ситуация происходит в период разорения или временных трудностей организации. В этом случае работодатель не может выплачивать сотрудникам заработную плату, поэтому:

- факта дохода нет: он не выплачивается физическим лицам, а значит, и не начисляется;

- налоги не нужно исчислять и удерживать.

Другими словами, предприниматель больше не является налоговым агентом, обязанности в формировании документа 6-НДФЛ у него нет.

За владельцем организации остается право подачи нулевой отчетности. Делается это для того, чтобы держать налоговую инспекцию в курсе сложившейся ситуации.

Заполнение строки при не облагаемом доходе

Существует две группы прибыли, которые или не облагаются налогом, или облагаются частично.

Полностью освобождены от удержания такие средства:

- государственные пособия;

- выплаты за причиненный вред сотруднику.

Частично вычитается налог такой прибыли:

- материальная помощь свыше 4000 рублей;

- суточные сверх нормы.

Те средства, которые полностью не подлежат налогообложению, не должны быть вписаны в декларацию, т.е. не отображаются в строке 130.

При частичном вычете графа заполняется следующим образом:

- в строке 20 прописывается общая сумма прибыли;

- в поле 30 указывается только совокупность не налогооблагаемая;

- в ячейке 130 информируют обо всей сумме, которую сотрудник получил;

- строка 140 отвечает за данные по удержанию налога.

От грамотного заполнения всех строк, зависит правильность и подлинность, предоставленной в налоговый орган, декларации.

Строка 130 отвечает за данные, касающиеся общей суммы дохода, которую получили все работники организации за полный период отчетности. Значение указывается с учетом подоходного сбора, который рассчитан на момент заполнения документа, но еще не удержан.

Порядок заполнения 6-НДФЛ: налоговый вычет превышает доход

Рассмотрим порядок заполнения 6-НДФЛ в случае, когда доход сотрудника меньше суммы налоговых вычетов за этот же период.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность (абз. 3 п. 2 ст. 230 НК РФ) по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее — 6-НДФЛ) и порядок заполнения которого (далее — Порядок) утверждены ФНС России (приказ ФНС России от 14.10.2015 № ММВ-7-11/450@).

По интересующим нас строкам 6-НДФЛ указывают (пп. 3.3, 4.2 Порядка):

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ).

Таким образом, положения Кодекса разделяют понятия объекта налогообложения (дохода, который представляет собой экономическую выгоду в денежной и натуральной форме) и налоговой базы для расчета налога, которая определяется с учетом предоставленных налогоплательщику преференций (п. 3 ст. 11, ст. 17, п. 1 ст. 38, п. 1 ст. 41, п. 1 ст. 52, п. 1 ст. 53, ст. 54, ст. 210 НК РФ). При этом в расчете 6-НДФЛ по строкам 020, 130 предусмотрено указание именно сумм начисленных (полученных) доходов, а не налоговой базы (облагаемой налогом суммы).

Налоговые вычеты в 6-НДФЛ

Не приходится говорить и о том, что операция еще «не завершена», чтобы воспользоваться разъяснениями ФНС России и не отражать указанный доход по строке 130 в периоде фактической выплаты зарплаты сотруднику по причине отсутствия суммы удержанного налога.

Согласно пункту 4.1 Порядка в разделе 2 формы 6-НДФЛ указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога, причем, как разъясняет налоговая служба, только те операции, которые произведены за последние три месяца этого отчетного периода. В связи с чем «переходящие» операции (например, зарплата за март, июнь, сентябрь, декабрь) отражают в этом разделе в том отчетном периоде, в котором они завершены (письма ФНС России от 27.04.2016 № БС-4-11/7663, от 23.03.2016 № БС-4-11/4900@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@). К примеру, если доход в виде заработной платы за июнь выплачен в июле и налог с этого дохода уплачен в этом же месяце, такую операцию можно не отражать в разделе 2 формы 6-НДФЛ за полугодие. Контролирующие органы, как правило, говорят именно о праве налогового агента не отражать указанную операцию в периоде начисления зарплаты, не указывая на обязательность такого порядка.

ПРИМЕР

В строках 020 и 130 расчета 6-НДФЛ необходимо указывать сумму полученного налогоплательщиком дохода (начисленной зарплаты) вне зависимости от размера налоговых вычетов, на которые имеет право сотрудник, и вне зависимости от того, что облагаемой налогом суммы (базы) в данном случае нет, как нет и удержанного налога.

Это значит, что в расчете 6-НДФЛ за 9 месяцев, необходимо указывать сумму полученного налогоплательщиком дохода (в нашем случае — заработной платы) следующим образом:

А строки 040 и 140, по которым отражают сумму исчисленного и удержанного НДФЛ соответственно, в отношении этого дохода будут равны нулю (указывается «0») (п. 1.8 Порядка).

Сказанное в какой-то степени подтверждает и налоговая служба, отмечающая, что по строке 130 указывают, в частности, сумму дохода работника за выполнение трудовых обязанностей (без вычитания суммы удержанного НДФЛ), которая установлена трудовым договором (письма ФНС России от 05.08.2016 № БС-4-11/14373@, от 14.06.2016 № БС-3-11/2657@).

Для годового расчета 6-НДФЛ предусмотрена взаимоувязка отдельных показателей, в частности строк 020 и 040, с соответствующими показателями формы 2-НДФЛ (соотношения 3.1, 3.3 Контрольных соотношений, приведенных в письме ФНС России от 10.03.2016 № БС-4-11/3852@ (далее — Контрольные соотношения)).

Отметим, что для строки 130 каких-либо контрольных соотношений (в том числе внутридокументных) не предусмотрено.

Строку 030 «Сумма налоговых вычетов» заполняют согласно значениям кодов видов вычетов налогоплательщика (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@; письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка 13 процентов (п. 1 ст. 224 НК РФ), подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ). Несмотря на то что в этой норме речь идет о налоговом периоде (годе), принцип отражения в отчетности вычетов, не превышающих сумму дохода, сохраняется и внутри налогового периода при исчислении НДФЛ (по месяцам). То есть сумма вычета не должна превышать соответствующую сумму дохода. Так, например, при заполнении справки 2-НДФЛ в поле «Сумма вычета» отражают сумму вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода» (раздел V порядка заполнения формы 2-НДФЛ, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@).

Отметим, что в течение налогового периода сумма стандартных вычетов накапливается и может быть «доиспользована» в следующих месяцах этого налогового периода при получении налогоплательщиком нарастающим итогом с начала года дохода, превышающего суммированный размер вычета (п. 3 ст. 210, пп. 2, 3 ст. 226 НК РФ). Разница между суммой налоговых вычетов и суммой доходов не может быть перенесена только на следующий налоговый период.

Контролирующие органы при проверке 6-НДФЛ сравнивают показатели начисленного дохода и налоговых вычетов. Соотношением 1.2 Контрольных соотношений предусмотрено, что строка 020 расчета 6-НДФЛ может быть равна или больше строки 030. Превышение показателя строки 030 над показателем строки 020 свидетельствует о завышении суммы налоговых вычетов. В свою очередь, правильность исчисления НДФЛ (строка 040) проверяется как разница строки 020 и строки 030, умноженная на соответствующую ставку налога (соотношение 1.3 Контрольных соотношений) (что дополнительно подтверждает и необходимость отражения полученного сотрудником дохода в строке 020).

Контрольные соотношения показателей форм 6-НДФЛ и 2-НДФЛ

(утв. ФНС России 26.02.2016)

Трудовые проверки становятся новыми налоговыми. Ошиблись в кадровом документе? Оштрафуют, умножив на количество сотрудников.

Станьте гуру кадрового учета. Сейчас наш мега-популярный онлайн-курс по заполнению кадровых документов со скидкой 50 %.

Куча образцов документов и советов от практиков. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

1. Компания предоставляет сотруднику социальный вычет

2. Сотрудник в середине года написал заявление на детский выче

3. Компания предоставила работнику имущественный вычет с начала года

4. Вычеты превысили зарплату

Компания предоставляет сотруднику социальный вычет

Сотрудник получил в инспекции уведомление на социальный вычет. Заявление на вычет и уведомление работник принес в компанию во втором квартале.

С 2016 года сотрудники вправе получить вычет на лечение у работодателя. Для этого «физик» обращается в инспекцию с заявлением по форме из письма ФНС России от 07.12.15 № ЗН-4-11/21381@. К нему работник прикладывает договор на лечение, квитанции и другие документы, подтверждающие расходы.

Инспекция выдает уведомление в течение 30 календарных дней с момента, когда «физик» подал заявление (утв. приказом ФНС России от 27.10.15 № ММВ-7/11/473@). Уведомление работник приносит в компанию и прикладывает к заявлению в свободной форме. Работодатель предоставляет вычет с месяца, в котором сотрудник принес эти документы (абз. 3 п. 2 ст. 219 НК РФ).

Компания учитывает вычеты при расчете налоговой базы. В строке 030 расчета 6-НДФЛ отражайте только те вычеты, которые уже предоставили работнику в течение отчетного периода. В строке 130 отразите доход без учета вычетов. А в строках 070 и 140 компания отразит фактически удержанный НДФЛ, то есть рассчитанный с дохода за минусом вычета.

На примере

4 мая сотрудник принес уведомление о праве на социальный вычет и написал заявление. Вычет — 46 700 руб. Компания начала предоставлять вычет с мая. Зарплата работника за май — 50 000 руб., сотрудник полностью использовал вычет во втором квартале. НДФЛ с майской зарплаты — 429 руб. ((50 000 руб. — 46 700 руб.) × 13%).

Всего за полугодие компания начислила доходы 15 сотрудникам (включая работника, которому предоставила вычет) — 2 398 000 руб. Доходы показала в строке 020.

Исчисленный и удержанный НДФЛ в строках 040 и 070 равен 305 669 руб. ((2 398 000 руб. — 46 700 руб.) × 13%).

Вычет компания записала в строке 030 — 46 700 руб.

Раздел 1 расчета за полугодие она заполнила, как в образце 68.

Наверх

Сотрудник в середине года написал заявление на детский выче

Сотрудник принёс заявление на детский вычет во втором квартале. Но право на вычет у него было еще с начала года. Компания предоставила вычеты за предыдущие месяцы в текущем.

Работник, у которого есть дети, вправе получить стандартный вычет. Для этого «физик» пишет заявление и представляет свидетельство о рождении ребенка, копию паспорта и другие документы, подтверждающие право на вычет (ст. 218 НК РФ). Вычет положен работнику с месяца рождения ребенка.

Предоставить вычеты нужно с начала года, если сотрудник весь год мог получать вычет, но принес заявление только во втором квартале. Вычеты компания предоставляет до месяца, в котором доходы работника превысили 350 тыс. рублей.

Компания считает НДФЛ нарастающим итогом. Поэтому вычеты за все предыдущие месяцы можно применить при расчете налоговой базы за текущий период. В строке 030 расчета 6-НДФЛ отразите вычеты, которые предоставили в течение отчетного периода. В строке 040 — исчисленный налог, а в строке 070 — фактически удержанный. В строке 130 раздела 2 заполняйте начисленные доходы, а не за минусом вычетов.

На примере

В компании работает один директор. У него один ребенок семи лет. 11 мая работник написал заявление на детский вычет. Доходы с января по апрель включительно — 160 000 руб.

Зарплата за май — 90 000 руб. Компания при расчете НДФЛ с зарплаты за май применила вычеты за предыдущие месяцы — с января по май (5 мес.). Вычет за эти месяцы — 7000 руб. (1400 руб. × 5 мес.). С майской зарплаты компания удержала НДФЛ 10 790 руб. ((90 000 руб. — 7000 руб.) × 13%).

Зарплата за июнь — 90 000 руб. НДФЛ — 11 518 руб. ((90 000 руб. — 1400 руб.) × 13%).

Раздел 2. Зарплату за апрель — 90 000 руб. — компания выдала 5 мая. В этот же день исчислила и удержала НДФЛ без учета вычетов — 11 700 руб. (90 000 руб. × 13%). Дата получения дохода — 30 апреля. Зарплату за май компания выдала 6 июня. Дата получения дохода — 31 мая. Зарплату за июнь компания выдала в июле, поэтому не отражала выплату в разделе 2 расчета за полугодие. Расчет компания заполнила, как в образце 69.

Образец 69. Как заполнить в расчете детские вычеты

Наверх

Компания предоставила работнику имущественный вычет с начала года

Сотрудник во втором квартале принёс уведомление о подтверждении права на имущественный вычет в 2016 году. Компания пересчитала доходы с начала года и вернула работнику излишне удержанный НДФЛ.

Сотрудник вправе получать имущественный вычет у работодателя. Для этого он получает в ИФНС уведомление (утв. приказом ФНС России от 14.01.15 № ММВ-7-11/3@). Этот документ вместе с заявлением в свободной форме сотрудник представляет работодателю (п. 8 ст. 220 НК РФ).

Уведомление подтверждает право на вычет в течение всего налогового периода — года. В ФНС считали, что предоставить вычет можно только с месяца, в котором работник принес документы (письмо от 11.07.13 № ЕД-4-3/12491@). Из кодекса это не следует. Поэтому ВС РФ разъяснил в обзоре от 21.10.15, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.15 № БС-4-11/22869@. В Минфине в 2015 году также согласились, что вычет можно предоставить с начала года (письмо от 25.09.15 № 03-04-05/55051).

Излишне удержанный НДФЛ верните работнику по заявлению на его счет (ст. 230 НК РФ). Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

В расчете 6-НДФЛ отражайте вычет в том размере, который успели предоставить в течение отчетного периода. Запишите его в строке 030. В строке 070 запишите фактически удержанный налог. А сумму, которую вернули работнику — в строке 090.

На примере

4 апреля сотрудник принес уведомление о праве на имущественный вычет в размере 1 400 000 руб. Компания пересчитала исчисленный налог с доходов (зарплаты) за январь — март. Доходы за этот период — 180 000 руб., исчисленный и удержанный НДФЛ — 23 400 руб. (180 000 руб. × 13%). Доходы меньше вычета, поэтому весь удержанный НДФЛ — 23 400 руб. компания в апреле вернула работнику на счет в банке.

За второй квартал доходы работника — 190 000 руб. Всю сумму компания уменьшила на вычет, поэтому не исчисляла и не удерживала НДФЛ. За полугодие компания предоставила вычет — 370 000 руб. (180 000 + 190 000). Эту сумму компания отразила в строке 030. Компания в течение полугодия удержала 23 400 руб. и вернула сотруднику, поэтому отразила эту сумму в строке 090.

Компания в течение полугодия начислила доходы еще трем сотрудникам — 800 000 руб., исчислила и удержала НДФЛ — 104 000 руб. (800 000 руб. × 13%). Этот налог компания записала в строке 040. В строке 070 она отразила 127 400 руб. (104 000 + 23 400). В строке 020 — 1 170 000 руб. (800 000 + 180 000 + 190 000). Раздел 1 компания заполнила, как в образце 70.

Образец 70. Как отразить имущественный вычет в разделе 1:

Наверх

Вычеты превысили зарплату

Сотрудница работает на 0,5 ставки. У нее трое несовершеннолетних детей. Вычеты превышают зарплату за месяц, поэтому компания не удерживает НДФЛ.

Вычеты превышают доходы, поэтому компания не удерживает НДФЛ. Но при этом все равно является налоговым агентом (п. 1 ст. 226 НК РФ). Поэтому зарплату надо включить в расчет 6-НДФЛ.

В строке 020 раздела 1 запишите начисленную зарплату. Такую же сумму отразите в строке 030. Ведь предоставленные вычеты не могут превышать полученный доход. Начисленный и удержанный налог будет равен нулю.

В разделе 2 расчета компания может заполнить только строки 100 и 130. Если сотрудница получает зарплату вместе с другими работниками, компания запишет в строке 110 дату, когда удержала налог у остальных работников. Но если в блок попадают только выплаты по этой сотруднице, можно вообще не заполнять раздел 2, либо заполните даты так. В строке 100 запишите последний день месяца, а в строках 100 и 110 поставьте нулевые даты — 00.00.0000. В строке 130 — сумму дохода, а в строке 140 — ноль (письмо ФНС России от 05.08.16 № БС-4-11/14373).

На примере

В компании работает одна сотрудница на 0,5 ставки. Зарплата — 5000 руб. в месяц. У сотрудницы трое детей, каждый месяц ей положены вычеты — 5800 руб. (1400 руб. × 2 3000 руб.). Это больше зарплаты (5800 > 5000), поэтому НДФЛ компания не удерживает.

Раздел 1. Доходы за январь — июнь — 30 000 руб. (5000 руб. × 6 мес.). Эту сумму компания записала в строке 020. Вычеты за этот период — 34 800 руб. (5800 руб. × 6 мес.). Вычеты не могут превышать зарплату, поэтому компания в строке 030 записала 30 000 руб.

Раздел 2. Во втором квартале компания выдала зарплату за март — 4 апреля, за апрель — 4 мая, за май — 3 июня. В этот день компания не удерживала НДФЛ, поскольку вычеты превысили доходы. В строке 100 она поставила дату получения дохода — последний день месяца, а в строках 110 и 120 — нулевые даты. Расчет компания заполнила как в образце 71.

Образец 71. Как заполнить расчет, если вычеты превышают зарплату:

Наверх