Структура денежных потоков инвестиционно строительного проекта

75. Денежные потоки инвестиционного проекта (окончание)

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах – в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки: текущие – цены, заложенные в проект без учета инфляции; прогнозные – цены, ожидаемые на будущих шагах расчета (с учетом инфляции); дефлированные – цены, приведенные к уровню цен фиксированного момента времени, путем деления на общий базисный индекс инфляции.

Схема функционирования инвестиционного проекта подбирается в прогнозных ценах. Цель этого подбора – обеспечение финансовой реализуемости проекта, т. е. такой стоимости денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денежных средств для продолжения.

Если не учитывать неопределенность и риск, тогда достаточное (но не необходимое) условие финансовой реализации проекта – это неотрицательность на каждом шаге накопленного сальдо от инвестиционной, операционной и финансовой деятельности.

Основные операции финансового анализа инвестиционного проекта, которые позволяют сопоставлять разновременные денежные средства, – это накопление и дисконтирование. Накопление – процесс определения будущей стоимости. Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Один из критериев финансового анализа (в том числе оценки прогнозирования доходов от инвестиций) – процентная ставка – это отношение чистого дохода к вложенному капиталу. При операции накопления эта ставка называется ставкой дохода на капитал, при дисконтировании – ставкой дисконтирования.

Эти расчетные инструменты используются после следующего анализа: 1) суммы денежных средств, которые инвестируются и планируются к получению: обеспечит ли данная сумма инвестиций положительную ставку дохода (будет ли превышение денежных потоков над оттоками); 2) время, в течение которого данные суммы должны быть оплачены (вложения) или получены (доходы); 3) осознанные риски; 4) ставка дохода (конечная отдача).

Вместе с денежным потоком при оценке инвестиционного проекта используется также накопленный денежный поток – характеризующийся накопленным притоком, накопленным оттоком, накопленным эффектом; он кумулятивный – определяется на каждом шаге рассматриваемого периода.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

6.5. анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений

Долгосрочные инвестиции и финансовые вложения осуществляются в основном за счет собственных средств организации.

В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций. В 4-м разделе формы № 5 рассматривается движение и состояние источников финансирования. Источниками собственных средств являются прежде всего прибыль, остающаяся в распоряжении организации, а также амортизация основных средств и нематериальных активов.

При проведении анализа этого раздела можно использовать методику, рассмотренную выше.

Таблицу (форма № 5, разделы 4 и 5) следует дополнить расчетными показателями: удельный вес каждого вида источника в их общей сумме, темпы роста или прироста показателей, отклонения.

Следует отметить, что относительный прирост остатков собственных источников долгосрочных инвестиций и финансовых вложений должен превышать относительный прирост привлеченных средств. Другие выводы зависят от конкретной финансовой стратегии организации, от ее планов на будущее.

Разделы 6, 7 приложения к бухгалтерскому балансу носят справочный характер, дополняя данные «Отчета о прибылях и убытках» (форма № 2). Поэтому при проведении анализа показателей формы № 2 можно также использовать данные 6-го, 7-го разделов формы № 5.

Инвестиционная деятельность – деятельность организации по приобретению и созданию инвестиционных активов, осуществлению (предоставлению) и реализации (погашению) финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Приведенное выше определение содержится в Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102, которую все организации обязаны применять с 1 января 2012 г.

Напомним, что к инвестиционным активам относятся основные средства, нематериальные активы, доходные вложения в материальные активы, вложения в долгосрочные активы, оборудование к установке, строительные материалы у заказчика, застройщика.

Необходимость в обособленном отражении в бухгалтерском учете операций по отражению доходов и расходов по инвестиционной деятельности является одним из элементов совершенствования национального бухгалтерского учета в рамках сближения его с МСФО.

Порядок отражения в бухгалтерском учете операций по инвестиционной деятельности рассмотрим на примерах.

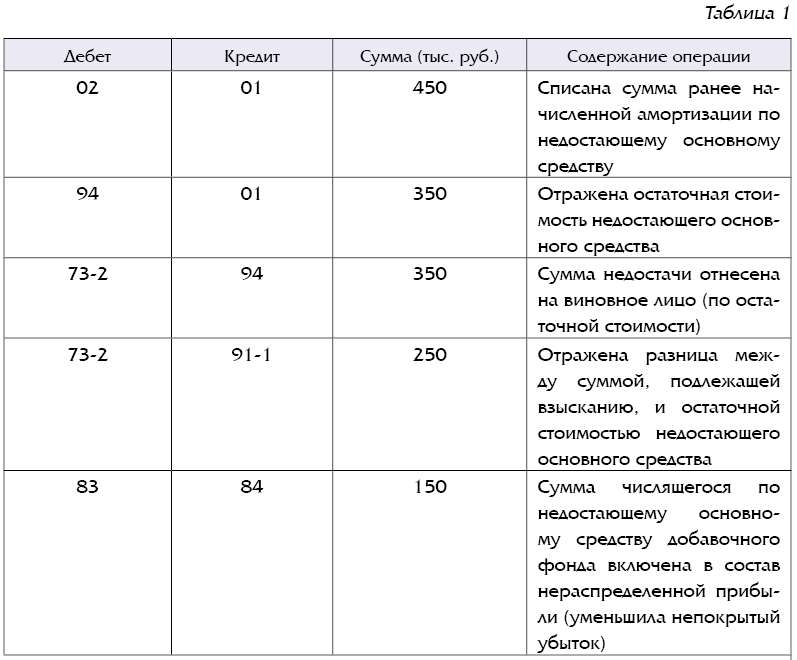

Пример 1. Недостача инвестиционных активов

В ходе инвентаризации выявлены недостача компьютера и виновный в этой недостаче. Переоцененная стоимость компьютера составляет 800 тыс. руб., сумма начисленной амортизации – 450 тыс. руб. С виновного в недостаче лица взыскано 600 тыс. руб. Сумма числящегося по недостающему основному средству добавочного фонда, образовавшегося в результате ранее проведенных переоценок, составляет 150 тыс. руб.

В учете следует отразить (см. табл. 1):

Комментарий эксперта

В порядке отражения недостач основных средств в 2013 г. произошли определенные изменения. Ранее разницу между суммой, подлежащей взысканию, и остаточной стоимостью недостающего основного средства следовало относить в кредит счета 98.

С 1 января 2013 г. п. 57 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50, применяется в следующей редакции: подлежащие взысканию с виновных лиц суммы по возмещению причиненного ими ущерба за недостающее имущество отражаются по дебету субсчета 73-2 и кредиту счетов 90, 91, 94. Таким образом, в случае выявления недостачи инвестиционной недвижимости разницу между стоимостью недостающего имущества, по которой будет произведено взыскание с виновного лица, и его учетной стоимостью следует отражать на счете 91.

Кроме того, при выявлении недостач стало необходимым сумму числящегося по недостающим основным средствам добавочного фонда, образовавшегося в результате ранее проведенных переоценок недостающих основных средств, отражать по дебету счета 83 и кредиту счета 84.

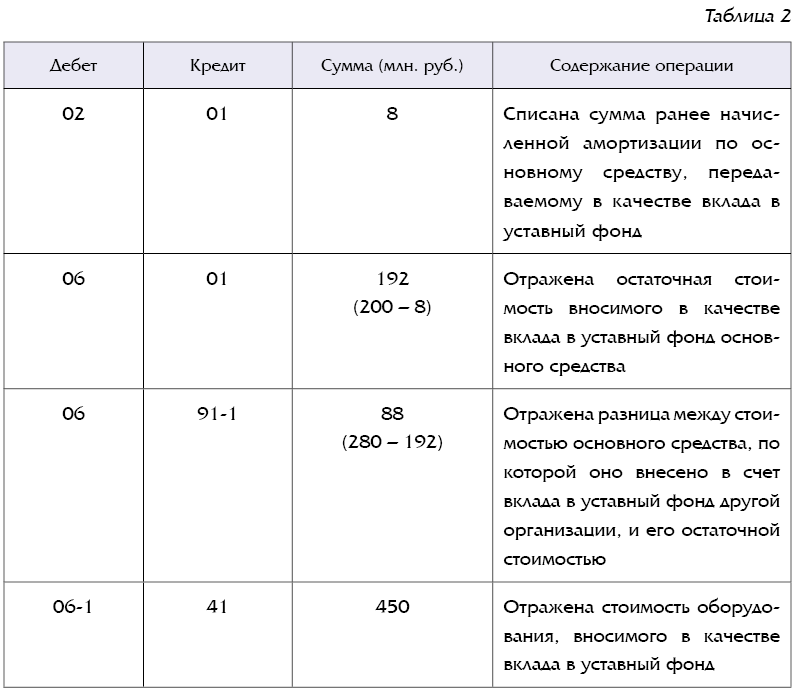

Пример 2. Внесение инвестиционных активов в качестве вклада в уставный фонд других организаций и получение по нему доходов

Организация является одним из учредителей общества с ограниченной ответственностью. Она вносит в качестве вклада в уставный фонд этой организации производственное оборудование стоимостью 450 млн. руб., числящееся в составе товаров, и станок токарный, первоначальная стоимость которого составляет 200 млн. руб., сумма начисленной амортизации – 8 млн. руб. (числится в составе основных средств). Стоимость, по которой они внесены в уставный фонд согласно произведенной обязательной оценке неденежного вклада, составляет соответственно 430 млн. руб. и 280 млн. руб.

По результатам 1-го полугодия 2013 г. организации начислены дивиденды в сумме 80 млн. руб. Сумма полученных на расчетный счет дивидендов составила 70,4 млн. руб.

В учете следует отразить (см. табл. 2):

Напомним, что при внесении неденежного вклада в уставный фонд юридического лица обязательно проведение оценки стоимости объектов (п. 21 Положения об оценке стоимости объектов гражданских прав в Республике Беларусь, утвержденного Указом Президента РБ от 13.10.2006 № 615).

Отражение разницы между стоимостью основного средства, по которой оно внесено в счет вклада в уставный фонд другой организации, и его остаточной стоимостью с использованием счета 91 предусмотрено п. 32 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 30.04.2012 № 26 (далее – Инструкция № 26). Аналогичная норма приведена в п. 26 Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Минфина РБ от 30.04.2012 № 25 (далее – Инструкция № 25). Товары относятся к запасам (п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133). В п. 10 названной Инструкции установлено, что фактическая себестоимость запасов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из оценки их стоимости, произведенной в соответствии с законодательством. Иных разъяснений эта Инструкция не содержит. Полагаем, что в случае внесения в качестве вклада в уставный фонд создаваемой организации товаров можно применять порядок отражения операций, аналогичный установленному в инструкциях № 26 и № 25.

Заметим, что положительная разница между оценочной стоимостью имущества, передаваемого плательщиком в качестве неденежного взноса в уставный фонд организации, и остаточной стоимостью этого имущества учитывается при определении валовой прибыли плательщика, передающего это имущество. Отрицательная же разница между оценочной стоимостью имущества, передаваемого плательщиком в качестве неденежного взноса в уставный фонд организации, и остаточной стоимостью этого имущества не учитывается при определении валовой прибыли плательщика, передающего это имущество (п. 2 ст. 136 Налогового кодекса РБ; далее – НК).

Обращаем внимание, что объектом обложения налогом на прибыль признаются валовая прибыль, а также дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с п. 1 ст. 35 НК, начисленные белорусскими организациями (ст. 126 НК).

В ст. 128 НК сказано, что:

– в состав внереализационных доходов включаются дивиденды, полученные от источников за пределами Республики Беларусь (подп. 3.1 п. 3);

– в состав внереализационных доходов не включаются дивиденды, полученные плательщиками от белорусских организаций (подп. 4.8 п. 4).

Следовательно, налогообложение дивидендов производит белорусская организация, их начисляющая. Организация – получатель таких дивидендов налог на прибыль с них не исчисляет.

Если же дивиденды получены от зарубежной организации, то белорусская организация – получатель дивидендов обязана исчислить с них налог на прибыль.

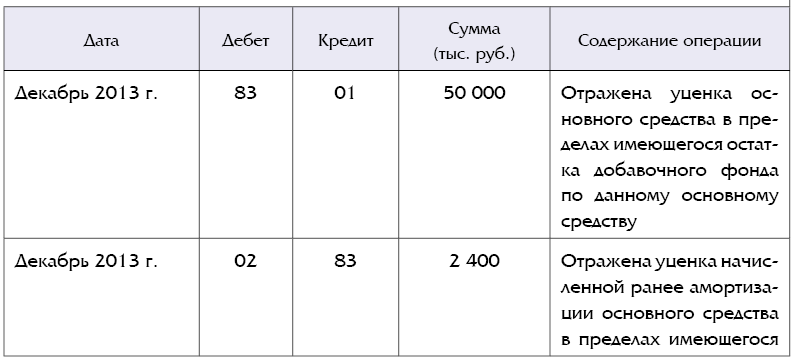

Пример 3. Переоценка основных средств

В феврале 2012 г. организация приобрела и ввела в эксплуатацию основное средство. Стоимость покупки составила 600 000 тыс. руб. с учетом НДС по ставке 20 %. Сумма начисленной амортизации за 2012 г. составила 24 000 тыс. руб. По состоянию на 1 января 2013 г. организация провела переоценку этого объекта основных средств индексным методом (условно коэффициент переоценки составил 1,1).

Сумма начисленной амортизации за 2013 г. составила 28 000 тыс. руб.

При проведении переоценки по состоянию на 1 января 2014 г. организация применяет метод прямой оценки (пересчет стоимости объектов имущества в цены на 1 января года, следующего за отчетным, на новые объекты, аналогичные оцениваемым, с использованием документов и материалов, подготовленных организацией, самостоятельно осуществляющей переоценку, или субъектом, занимающимся оценочной деятельностью). На 1 января 2014 г. переоцененная стоимость основного средства составила 490 000 тыс. руб., сумма начисленной амортизации – 50 000 тыс. руб., т.е. произошла уценка основного средства.

В учете следует отразить (см. табл. 3):

В условии сказано, что по результатам переоценки по состоянию на 1 января 2014 г. произошла уценка основного средства.

Сумма уценки основного средства относится на уменьшение добавочного фонда в пределах имеющегося его остатка по данному основному средству, образовавшегося в результате ранее проведенных переоценок этого основного средства. Оставшаяся сумма уценки основного средства отражается на счете 91. Такая норма приведена в подп. 18.2 п. 18 Инструкции № 26.

Сумма уценки начисленной амортизации составит 4 400 тыс. руб. (50 000 – (24 000 + 2 400 + 28 000)).

Если по данному основному средству остаток добавочного фонда, образовавшийся в результате ранее проведенных переоценок этого основного средства, отсутствует, то вся сумма уценки данного основного средства, произошедшей в ходе переоценки по состоянию на 1 января 2014 г., отражается на счете 91.

Справочно:

В разделе приведена корреспонденция с применением следующих счетов бухгалтерского учета:

01 «Основные средства»;

02 «Амортизация основных средств»;

06-1 «Долгосрочные финансовые вложения» (субсчет «Долгосрочные финансовые вложения в ценные бумаги»);

08 «Вложения в долгосрочные активы»;

18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам»;

20 «Основное производство»;

50 «Касса»;

70 «Расчеты с персоналом по оплате труда»;

73-2 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению ущерба»);

83 «Добавочный капитал»;

84 «Нераспределенная прибыль (непокрытый убыток)»;

91-1 «Прочие доходы и расходы» (субсчет «Прочие доходы»);

91-4 «Прочие доходы и расходы» (субсчет «Прочие расходы»);

94 «Недостачи и потери от порчи имущества».

Факторный анализ движения денежных потоков более достоверно характеризует величину чистого денежного потока. Такой анализ проводится по показателям «Отчета о прибылях и убытка» в динамике 2011-2012 годов. Данные так же позволяют рассчитать ряд коэффициентов свидетельствующий об эффективности использования чистых доходов, целесообразности произведенных расходов в сравнении с полученными доходами.

В отчете доходы организации за отчетный период отражаются с подразделением на выручку и прочие доходы. Анализ состава структуры и динамики доходов или притока денежных средств приведен в таблице 10.

Таблица 10 — Анализ состава структуры и динамики доходов денежных средств, тыс. руб.

Как и положено основной приток денежных средств от выручки, что составляет большую часть доходов 94,08% в абсолютном измерении 100761 тыс.руб. в 2012 году и 93,76% (98720 тыс.руб.). Динамика притока денежных средств положительная, произошло увеличение доходов в 2012 на 1,72% или 1806 тыс. руб.

В состав статей расходования т.е. оттока денежных средств входят расходы по обычным видам деятельности, составляющие в большинстве своем себестоимость произведенной продукции, и прочие расходы. Анализ состава, структуры оттока денежных средств приведен в таблице 11.

Таблица 11 — Анализ структуры оттока денежных средств, тыс. руб.

Из таблицы 11 можно сделать вывод, что расходование денежных средств на закупку товаров, на оплату труда и т.д. снизился на 3062 тыс. руб. или 1,74%. Но в тоже время статья коммерческие расходы потребовала значительного вливания денежных средств с 26312 тыс. руб. до 29312 тыс. руб. В целом отток денежных средств снизился и значительно на 7412 тыс. руб.

Если рассмотреть величину притока и оттока денежных средств, то наблюдается положительная динамика с экономической точки зрения это называется положительный денежных поток.

Для оценки резервов повышения эффективности производства за счет положительного денежного потока необходимо провести факторный анализ, для этого необходимы данные отчета о финансовых результатах.

Таблица 12 — Отчет о финансовых результатах деятельности (тыс. руб.)

Таблица 13 — Анализ влияния выручки от продаж на рентабельность денежных потоков, тыс. руб.

Из таблицы 12 и 13 видно, что все показатель в динамике свидетельствуют об очень хорошем состоянии организации и увеличение дохода на 1 руб. активов тому доказательство. Прибыль выросла на 244% что соответствует 9227 тыс. рублям. Расходы стабильно снижаются в год приметно на 7-7,5%. Рентабельность продаж является основным показателем для торгующей организации и а ООО «АиФ» этот показатель увеличился на 9,02%. Рентабельность продаж является положительным фактором влияющим на приток денежных средств.

Наиболее крупной статьей формирования чистой прибыли является прибыль от продаж. Основной целью финансового анализа прибыли от продаж является выявление резервов ее повышения и наращивание положительного денежного потока. На положительный денежных поток влияет множество факторов таких как объем продаж, структура продаж, цены продаваемой продукции, уровень затрат, включаемые в себестоимость продукции, материалоемкость, амортизация, оборачиваемость капитала и т.д.

Показатели рентабельности более полно, чем прибыль, характеризуют приток и отток денежных средств, что позволяет пере направлять часть свободных денежных средств на инвестиционную и финансовую деятельность т.е. правильно перераспределить денежные потоки. Используя данные таблицы, рассчитаем влияние факторов (х, у, z) на изменение притока денежных средств (6,1 %):

ДF(х) = Д(х) * y0 * z0 = 9,03 * 0,938 *0,684 = 5,79

ДF(у) = Д(у) * x1 * z0 = 0,003 * 15,53 * 0,684 = 0,03

ДF(z) = Д(z) * x1 * y1 = 0,019 * 15,53 * 0,941 = 0,28

ДF = ДF(х) + ДF(у) + ДF(z) = 5,79 + 0,03 + 0,28 = 6,1 %

Расчеты показывают, что рентабельность активов увеличилась на 6,1% в большей мере за счет увеличения рентабельности продаж на 9,02%. Также произошло незначительное, но увеличение дохода на 1 руб. активов с 0,684 руб. до 0,703руб. и составил 2,8% роста. Показатель рентабельности расходов возрос с 6,5% до 17,1% на целых 163,4%, это означает что произведенные расходы в 2012 году полностью оправдались. Темп роста доходов превышает темп роста расходов на 9,5%, что несомненно является очень хорошей динамикой.

Таблица 14 — Анализ влияния выручки от продаж на рентабельность денежных потоков, тыс. руб.(в дополнение к таблицы 13)

Качественные показатели рентабельности расходов увеличились с 6,5% до 17,1%; доходы на 1 руб.расходов снизились с 0,939 руб. руб. до 0,854 руб. и составили 90,9 % от их значения в предыдущем году.

Для определения за счет каких показателей рентабельность расходов увеличилась до 10,6%, необходимо провести факторный анализ оттока денежных средств.

Для этого используем метод цепных подстановок.

F = 17,1 — 6,5 = 10,6%

ДF(х) = Д(х) * y0 * z0 = 9,02 * 0,938 * 1,065 = 9,01%

ДF(у) = Д(у) * x1 * z0 = 0,003 * 15,53 * 1,065 = 0,05

ДF(z) = Д(z) * x1 * y1 = 0,106 * 15,53 * 0,941 = 1,54

ДF = ДF(х) + ДF(у) + ДF(z) = 9,01 + 0,05 + 1,54 = 10,6

По произведенным расчетам можно сделать вывод, что повышение рентабельности расходов в 2012 году на 10,6 % по сравнению с 2011 годом произошло в следствии увеличений темпов роста рентабельности продаж на 9,01% и увеличение доходов на 1 руб. расходов на 0,106%. Темп роста доходов на 1 руб. расходов на 10% говорит и правильной политики руководства в области снижения расходов.

Для более полной картины движения денежных потоков произведем расчет ряда коэффициентов.

Коэффициент достаточности поступлении денежных средств показывает достаточно ли средств у организации для покрытия своих обязательств.

КД = П / Р * 100 (5)

где П — приток денежных средств в тыс. руб.;

Р — отток денежных средств в тыс. руб.

КД 2011год = 112360/112770*100= 99,64%

КД2012 год = 118417/118416*100 = 100%

Значение коэффициента практически одинаково, что говорит о достаточности денежных средств на ООО «АиФ», а в 2012 году показатели притока и оттока сравнялись, что тоже является положительным фактором.

Коэффициент рентабельности остатков денежных средств ( КРо).

КРо = ЧП/ОДС *100 (6)

где ЧП — чистая прибыль в тыс. руб.;

ОДС — остаток денежных средств в тыс.руб.

КР2011год = 5143/1947*100 = 264,15%

КР2012год = 12521/1537*100 = 814,64%

Данные коэффициенты показывают, что в 2011 году на 1 рубль денежных средств приходится в среднем 264,15 руб. чистой прибыли, а в 2012 году этот показатель еще больше вырос до 814,64 руб. на 1 рубль, что в 3 раза больше.

Коэффициент рентабельности израсходованных средств (КРи).

КРи = ЧП/Р*100 (7)

где ЧП — чистая прибыль в тыс. руб.;

Р — отток денежных средств в тыс. руб.

КРи2011год = 5143/112770*100 = 4,19

КРи2012год = 12521/118416*100 = 10,57

В 2011 году на 1 рубль израсходованных средств приходится 4,19 руб. чистой прибыли, а в 2012 году расход средств возрос до 10,57 руб. на один рубль расхода.

Коэффициент рентабельности поступивших средств (КРп).

КРп = ЧП/П*100 (8)

где ЧП — чистая прибыль в тыс. руб.;

П — приток денежных средств в тыс. руб.

КРп2011год = 5143/112360*100 = 4,2

КРп2012год = 12521/118417*100 = 10,57

Коэффициенты рентабельности притока и оттока денежных средств в 2011 году и 2012 году практические идентичны.

Рассчитаем коэффициент рентабельности чистого денежного потока (КРчдп).

КРчдп = ЧП/ЧДП*100 (9)

где ЧП — чистая прибыль в тыс. руб.;

ЧДП — чистый денежный поток в тыс. руб.

КРчдп2011год = 5143/(-410)*100= -1254,39

КРчдп2012год = 12521/1*100 = 1252100

По произведенному расчету видно, что в 2012 году ООО «АиФ» хоть и вышло на положительный денежный поток в 1 тыс. руб., но это привело лишь к искажению данных. В целом имея в 2012 году рост чистой прибыли на 7378 тыс. руб., показатели рентабельности чистого денежного потока тоже перешел в положительную динамику.

Из проведенного анализа можно сказать, что ООО «АиФ» все же периодически испытывает острую потребность в денежных средствах т.е. зачастую нехватка денежных средств на счетах приводит к задержкам в расчетах с поставщиками и как следствие резкое колебание дебиторской и кредиторской задолженности. Хотя в 2012 году на ООО «АиФ» по данным отчета о прибылях и убытках наблюдается рост рентабельности продаж на 9,02% да, в общем, рост всех показателей.