Таможенная декларация образец заполнения 2017

Содержание

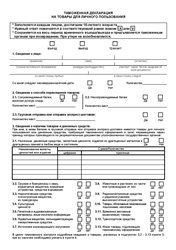

Таможенная декларация на транспортное средство — это обязательный документ для законного осуществления международных перевозок, утвержденный Комиссией Таможенного союза в 2010 году.

Наличие документа предусмотрено статьей 105 Таможенного кодекса Евразийского экономического союза. Это один из четырех видов деклараций, применяемых в сфере международных перевозок. Заполнять ее следует как при ввозе авто на территорию Союза, так и при его вывозе (статья 278 ТК ЕАЭС).

Кем заполняется

Декларант — это сам перевозчик. Если законы его родного государства позволяют, он вправе поручить заполнение иному лицу.

Требования к документу

Форма содержится в Решении Комиссии Таможенного союза № 422 от 14.10.2010. Там же перечислены основные требования по заполнению. В соответствии с действующим законодательством, декларация на авто для пересечения российской границы состоит из одного листа формата А4. Заполнять ее необходимо в двух экземплярах. Один забирают на таможне, второй декларант оставляет себе.

При заполнении придерживайтесь таких правил:

- Заполняйте в печатной форме (используйте бланк в формате Excel и распечатайте) или от руки, но разборчиво.

- Не исправляйте, не оставляйте помарок.

- Все сведения о машине приводите на языке оригинала, используйте латиницу или кириллицу.

- При нехватке места в графах используйте оборотную сторону бланка. Если и ее недостаточно, приложите дополнительные листы.

- Заверьте своей подписью и личной печатью и подписью должностного лица все данные, приведенные вне основных полей бланка.

- Изменения вносите путем аккуратного зачеркивания и написания верных сведений сверху.

- Все изменения удостоверьте подписью и печатью уполномоченного лица.

Хотя документ и существует в двух экземплярах, каждая сторона заполняет не отдельный экземпляр, а свою часть формы.

Для участника ВЭД

Представитель перевозчика работает с верхней частью бланка. Сама таможенная декларация для автомобиля состоит из полей для вписывания текста и граф для проставления галочек. К первым относятся пункты:

- Транспортное средство. Необходимо прописать марку, модель, тип по классификатору ТС (в соответствии с Решением Коллегии Евразийской экономической комиссии от 12.05.2015 № 52), номер и страну регистрации по классификатору стран мира, VIN-номер.

- Лицо, осуществляющее перевозку. Имеются в виду название перевозчика и Ф.И.О. его представителя.

- Маршрут. Для всех видов ТС здесь прописывают страну и пункт назначения, а для воздушных судов добавляют и номер рейса.

- Цель ввоза, вывоза. Указывают, начало это или завершение международной перевозки, на территории ЕАЭС она осуществляется или за его пределами.

- Подпись лица и дата заполнения.

![]()

Во всех остальных ячейках проставляют галочки или крестики. Исключение — пункт 7. Если пассажиры имеются, вместо знака ставится цифра, соответствующая их числу. Если в пункте 10 выбираем «Да», то рядом прописываем названия запасных частей и их количество.

Для таможенного брокера

Он принимает на себя функции декларанта. Следовательно, ему тоже необходимо работать с верхней частью декларации. Отличается только пункт 13. Там брокер добавит реквизиты документа о включении его в реестр представителей и впишет номер договора на оказание услуг перевозчику.

Для таможни

Должностные лица проставляют отметки в нижней части бланка. Каждую из трех колонок заполняют в разное время — в соответствии с этапами перевозки.

Частые ошибки при заполнении таможенной декларации

Самая часта ошибка — заполнение «не своей» части формуляра. С таможенниками такого не случается, а вот декларанты часто ошибочно вписывают неверную информацию в нижнюю часть.

Встречаются и такие огрехи:

- Описки, опечатки и последующее несоответствие сведений по регистрационным документам и сведений в декларации.

- Наличие помарок, стираний, неразборчивый почерк.

- Отсутствие заверения исправлений или дополнительных листов.

- Указание неправильной даты, то есть отличной от дня прибытия ТС.

- Внесение лишней информации, например, о перевозимых товарах. Они декларируются отдельным документом.

При выявлении ошибок таможня вправе заставить декларанта заполнить новый бланк.

Наказание за отсутствие декларации

По статье 16.2 КоАП РФ, за недекларирование транспортного средства на гражданина или организацию накладывают административный штраф. Он составляет от 0,5 до двух стоимостей транспортного средства. Возможна и конфискация последнего.

Если декларирование проведено с опозданием и контролирующий орган не успел уведомить перевозчика о привлечении к ответственности, штрафа можно избежать.

Если сам документ есть, но в нем приведены ложные сведения, декларант тоже несет ответственность. Но только в том случае, если эти данные привели к занижению размера пошлин или освобождению от их уплаты. Нарушитель заплатит штраф в размере от 0,5 до двух размеров недополученных сумм пошлин. Риск конфискации тоже присутствует.

Скачать бланк таможенной декларации на транспортное средство

Скачать образец заполнения таможенной декларации

НДС — по ставке 20%

ВОПРОС: Наше предприятие отгрузило иностранному юридическому лицу зерно. Отгрузка зерна со склада в портоэлеватор состоялась в конце квартала, а грузовая таможенная декларация (ГТД) пришла по прохождении границы — только в следующем квартале. Согласно условиям договора право собственности на товар было передано иностранному юридическому лицу по акту одновременно с отгрузкой товара со склада. Следует ли сначала начислить НДС по ставке 20%, а затем при получении ГТД сторнировать его, поскольку экспорт облагается НДС по нулевой ставке?

ОТВЕТ: Если исходить из текста вопроса, то в описанном случае об экспорте товара украинским предприятием и, соответственно, применение нулевой ставки по НДС, на наш взгляд, не может быть и речи.

Читателя, задавшего вопрос, сам факт экспорта, надо полагать, особо не интересует. Основной интерес представляет ставка налога на добавленную стоимость.

Итак, налог по нулевой ставке исчисляется относительно операций по продаже товаров, вывезенных (экспортированных) налогоплательщиком (!!!) за пределы таможенной территории. Этот порядок установлен пп.6.2.1 п.6.2 ст.6 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г.

В вопросе указывается, что право собственности на товар было передано иностранному юридическому лицу при отгрузке товара со склада налогоплательщика. То есть отпуск товара со склада фактически явился продажей товара нерезиденту на территории Украины. При этом все дальнейшие операции по таможенному оформлению товара, как правило, несет его собственник, то есть — НЕРЕЗИДЕНТ! И непонятно, откуда у налогоплательщика может появиться таможенная декларация о вывозе нерезидентом с Украины своей собственности — товара, купленного в Украине у украинского предприятия. А если же предприятие все-таки доставляет уже чужой товар в украинскую таможню и проводит его таможенное оформление, не являясь при этом собственником товара — эта «внутриукраинская» услуга, оказанная нерезиденту, также облагается НДС по ставке 20%, как и продажа товаров нерезиденту на территории Украины.

Здесь автор предлагает читателям ознакомиться с разъяснениями ГНА Украины, изложенными в письме от 12.02.99 N 2190/7/16-1321 «О применении нулевой ставки налога на добавленную стоимость при экспорте грузов за пределы таможенных границ Украины». Приведем выдержки из упомянутого письма.

» Таможня на границе при поступлении груза с внутренней таможни проверяет наличие и целостность таможенных и других обеспечений, транспортных средств, контейнеров или упаковки отдельных мест и в случае их целостности пропускает груз за пределы таможенной территории Украины. При этом дополнительный экземпляр ГТД изымается и остается в делах таможни. Таможня на границе информирует таможню отправления о фактическом вывозе за пределы таможенной территории Украины грузов, оформленных ею. При получении этой информации таможня, осуществившая таможенное оформление груза (таможня отправления — внутренняя таможня), снимает указанную операцию с контроля.

Учитывая указанное, применение плательщиком-экспортером нулевой ставки НДС для операций по продаже товаров, вывезенных (экспортированных) за пределы таможенной территории Украины, но декларирование которых было проведено на внутренней таможне, возможно только при условии подтверждения фактического вывоза этих товаров за пределы таможенной территории Украины. В случаях, если фактический вывоз за пределы таможенной территории Украины не подтверждается, операции по продаже товаров рассматриваются как операции по продаже на таможенной территории Украины, подлежащие обложению НДС на общих основаниях по ставке 20 процентов.

Подпунктом 6.2.4 пункта 6.2 статьи 6 Закона Украины «О налоге на добавленную стоимость» предусмотрено налогообложение по нулевой ставке операций по предоставлению транспортных услуг по перевозке грузов за пределами таможенной границы Украины, а именно от пункта проведения таможенных процедур по выпуску грузов за пределы таможенной границы Украины (включая внутренние таможни) до пункта за пределами государственной границы Украины. Поэтому в случае предоставления отдельных услуг по транспортировке грузов, которые находятся под таможенным контролем, только между внутренней таможней и таможней на границе, то есть без пересечения государственной границы Украины, операции по предоставлению таких услуг следует считать как осуществление операций на таможенной территории Украины. Налогообложение услуг по транспортировке грузов, прошедших таможенное оформление на внутренней таможне (оформление ГТД с необходимыми отметками внутренней таможни), до таможни на границе проводится по ставке 20 процентов, независимо от того, резидентам или нерезидентам Украины такие услуги предоставляются.»

Как следует из приведенного выше разъяснения, ГНА Украины придерживается четкой и законной позиции — нулевая ставка применяется только при наличии подтверждения фактического вывоза товара из страны.

В подобной ситуации рекомендуем украинскому продавцу изменить условия договора и оставить право собственности на товар за собой до момента пересечения границы Украины. В этом случае можно будет на законных основаниях применять нулевую ставку по НДС при реализации товара на экспорт. Ибо будет иметь место операция по продаже товаров, вывезенных (экспортированных) налогоплательщиком за пределы таможенной территории Украины.

И тогда не будет возникать никаких проблем с нулевой ставкой, поскольку переход права собственности на товар будет осуществляться за пределами таможенной границы. И проблема со сроком предоставления таможенной декларации решится сама собой. Налоговое обязательство по НДС (по нулевой ставке!!!) возникнет с даты оформления ГТД.

![]() Главная » Бухгалтеру » Таможенная декларация образец заполнения в 2017 году

Главная » Бухгалтеру » Таможенная декларация образец заполнения в 2017 году

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Таможенная декларация 2017

Графа 1 «Декларация»

В ее первый подраздел импортерам необходимо вписать символ «ИМ».

Второй подраздел данной графы должен содержать код заявляемой таможенной процедуры, соответствующий классификатору (приложение 1 к решению Комиссии Таможенного союза № 378). Если декларация подается в электронном виде, то ее третий подраздел должен содержать символ «ЭД».

Графа 2 «Отправитель/Экспортер»

В ней сообщают информацию об отправителе товаров, который указан в транспортных документах: название компании, ее адрес, а также код государства из классификатора стран мира (приложение 22 к решению Комиссии Таможенного союза № 378).

Графа 3 «Формы»

Первый подраздел данной графы должен содержать порядковый номер листа декларации.

Второй подраздел содержит данные о совокупном количестве листов ДТ, учитывая основной и все добавочные листы.

В том случае, если одна декларация имеет два добавочных листа, то на основном листе пишут – «1/3»; на первом добавочном – «2/3»; на втором добавочном – «3/3».

В тех ситуациях, когда у ДТ отсутствуют добавочные листы, на основном пишут «1/1».

Графа 5 «Всего товаров»

Здесь сообщают информацию об общем числе декларируемых товаров в ДТ.

Графа 6 «Всего мест»

В ней должны быть сведения об общем количестве грузовых мест. Это количество должно соответствовать количеству товара, указанному в транспортной документации.

В тех случаях, когда товар перевозят насыпом, наливом либо навалом, а в транспортной документации не отражено количество грузовых мест, в данной графе указывается «ноль».

Графа 7 «Справочный номер»

В нее вписывают код особенности декларирования товаров, соответствующий классификатору особенностей декларирования товаров (приложение 6 к решению Комиссии Таможенного союза № 378).

Графа 8 «Получатель»

В ней сообщают данные о получателе товаров, содержащиеся в транспортной документации: название компании, форма собственности, а также местонахождение получателя.

Графа 9 «Лицо, ответственное за финансовое урегулирование»

В данной графе указывают данные компании, которая отвечает за расчеты по договору: название фирмы, организационно-правовая форма, а также местонахождение.

В тех случаях, когда в качестве ответственного лица выступает индивидуальный предприниматель, в графу вписывают его имя, отчество и фамилию, а также место жительства данного лица.

Правый верхний угол графы за знаком «№» должен содержать ИНН и КПП.

Заполнение этой графы не является обязательным.

Графа 11 «Торгующая страна»

Ее первый подраздел должен содержать код государства, соответствующий классификатору стран мира (приложение 22 к решению Комиссии Таможенного союза № 378), в котором зарегистрирован иностранный партнер.

Этот подраздел не требует заполнения, когда декларируется наличная валюта, транспортируемая вследствие реализации товара на самолетах, поездах, а также другом транспорте.

Второй подраздел данной графы остается незаполненным.

Графа 12 «Общая таможенная стоимость»

В ней цифрами указывается общая таможенная стоимость в товаров, подлежащих декларированию, в рублях. Для верного подсчета данной величины необходимо сложить величину таможенной стоимости всех товаров, которые указаны в графах 45 основного, а также добавочного листов ДТ.

Получившаяся сумма округляется с точностью до второго знака после запятой.

Графа 14 «Декларант»

В тех случаях, когда декларантом выступает непосредственно фирма-импортер, она обязана вписать свое название, форму собственности, а также свое местонахождение.

Индивидуальный предприниматель обязан вписать свое имя, отчество и фамилию, а также место проживания. Правый верхний угол графы за знаком «№» должен содержать ИНН и КПП.

Нижняя часть графы должна содержать ОГРН либо ОГРНИП.

Графа 15 «Страна отправления» и 15 (a;b) «Код страны отправления»

Графа должна быть заполнена кратким наименованием страны отправления товара, соответствующим классификатору стран мира (приложение 22 к решению Комиссии Таможенного союза № 378).

Данные о стране отправления товара получают из информации, указанной в транспортной документации, по которой осуществляется международная транспортировка товаров.

В графу 15а вписывают код страны отправления, соответствующий классификатору стран мира. Графа 15b остается незаполненной.

Графа 16 «Страна происхождения»

Данная графа обязана содержать краткое наименование государства происхождения товаров, соответствующее классификатору стран мира.

В тех случаях, когда по маркировке товара или по представленной на него документации невозможно определить страну происхождения, но есть сведения о происхождении товара на территории конкретного экономического союза либо сообщества, то обозначают код товара, который соответствует классификатору экономических союзов и сообществ (утвержден приказом ФТС России № 1003). На данный момент в нем присутствует только Европейский союз (ЕС, буквенный код — EU).

В случаях декларирования в одной ДТ сразу нескольких товаров, берущих происхождение из различных государств (союзов либо сообществ), а также в случаях, когда страна происхождения хотя бы одного из товаров осталась неизвестной, то графа заполняется записью – «Разные». В ситуациях, когда не удается выяснить страны происхождения абсолютно всех товаров, проходящих декларирование, графа заполняется записью – «Неизвестна».

Графа не подлежит заполнению при декларировании наличной валюты, которая перемещается вследствие реализации товара на самолетах, поездах, а также другом транспорте.

Графа 17 «Страна назначения» и 17 (a;b) «Код страны назначения»

Данная графа обязана содержать краткое наименование государства назначения товара, соответствующее классификатору стран мира.

Государство назначения товара определяется по данным, которые приведены в транспортной документации, по которой завершилась международная транспортировка товара.

В графу 17а вписывают код государства назначения, соответствующий классификатору стран мира.

Графа 17b остается незаполненной.

Графа 18 «Идентификация и страна регистрации транспортного средства при отправлении/прибытии»

В данной графе предоставляется информация о транспортном средстве (средствах), осуществлявшем (осуществлявших) перевозку товаров, предоставляемых в таможню для прохождения таможенных процедур. Исключение составляет таможенный транзит.

Первый подраздел данной графы содержит сведения о количестве использованного транспорта. При перевозке автомобильным видом транспорта указываются регистрационные номера транспортных средств. Если перевозка осуществлялась по железной дороге, то вписывают номера вагонов (платформ, цистерн). При передвижении товара по воде вписывают номера соответствующих судов. При воздушном перемещении товара указывают номера авиарейсов. Второй подраздел графы должен содержать код страны регистрации транспортного средства. В тех ситуациях, когда страна регистрации транспортного средства неизвестна, данный подраздел заполняется нулями.

Когда для транспортировки товаров использовались транспортные средства, которые зарегистрированы в разных государствах, данный подраздел заполняется девятками. Если для транспортировки товаров использовалась железная дорога, то второй подраздел оставляют незаполненным.

Графа 20 «Условия поставки»

Данная графа должна содержать информацию об условиях поставки, в том случае, если декларируемые товары были ввезены на таможенную территорию в счет исполнения обязательств по договору, заключенному при совершении внешнеэкономической сделки.

В первый подраздел графы вписывают код условия поставки товара, соответствующий существующему классификатору условий поставки (утвержден приказом ФТС России № 1003).

Второй подраздел должен содержать условия поставки, соответствующие классификатору, а также наименование географического пункта. Этот подраздел требует заполнения латинскими символами.

Если декларируемые товары имеют различные условия поставки, а также при поставке товаров в разные географические пункты, то первый подраздел заполняется кодом условия поставки, а второй подраздел заполняется записью – «Разные».

Третий подраздел данной графы остается незаполненным.

Графа 21 «Идентификация и страна регистрации активного транспортного средства на границе»

Эта графа должна содержать информацию о транспортном средстве, которое доставило декларируемые товары на таможенную территорию. При перевозке автомобильным видом транспорта указываются регистрационные номера транспортных средств. При передвижении товара по воде вписывают номера соответствующих судов. При воздушном перемещении товара указывают номера авиарейсов.

Во второй подраздел данной графы вписывают код государства, в котором транспортное средство было зарегистрировано. В тех ситуациях, когда страна регистрации транспортного средства неизвестна, данный подраздел заполняется нулями. Когда для транспортировки товаров использовались транспортные средства, которые зарегистрированы в разных государствах, данный подраздел заполняется девятками. Если для транспортировки товаров использовалась железная дорога, то второй подраздел оставляют незаполненным.

Данная графа не требует заполнения в том случае, когда в отношении товаров перед их непосредственным помещением под таможенную процедуру не выполнялась международная перевозка.

Графа 22 «Валюта и общая сумма по счету»

В первый подраздел графы должен быть вписан код валюты цены договора либо код валюты платежа, соответствующий классификатору валют (приложение 23 к решению Комиссии Таможенного союза № 378).

Договор может предусматривать использование более одной валюты цены. В таком случае вписывают той валюты, которая преобладает. Также договор может предусматривать оформление паспорта сделки. В случае наличия такого паспорта информация о валюте цены берется именно из него.

Договор может отсутствовать. В такой ситуации вписывают код валюты, отраженный в коммерческой документации.

Во второй подраздел графы должна быть вписана общая стоимость товаров, которую получают путем сложения сумм из граф 42 листов декларации (основного и добавочного).

Графа 23 «Курс валюты»

Данная графа требует заполнения исключительно тогда, когда для подсчета таможенной стоимости либо расчета таможенных платежей необходима информация о валютном курсе.

В данную графу вписывают курс иностранной валюты, который установлен Банком России на тот день, когда будет осуществлена регистрация декларации на таможне.

Графа 25 «Вид транспорта на границе»

Первый подраздел графы должен содержать код вида транспортного средства, указанного в графе 21. Данный код обязан соответствовать специальному классификатору. Второй подраздел остается незаполненным.

Графа 28 «Финансовые и банковские сведения»

Графа не требует обязательного заполнения.

В ней могут быть сообщены банковские данные лица, которое отвечает за финансовое урегулирование, а также финансовая информация, касающаяся товаров.

Графа 29 «Орган въезда/выезда»

Графа обязана содержать код конкретной таможни прибытия товара на таможенную территорию. Данный код должен соответствовать классификатору таможенных органов.

В тех случаях, когда товары, подлежащие декларированию, были завезены на разные пропускные пункты, в данную графу вписывают коды всех таможен, которые расположены в пунктах прибытия товара.

Графа 31 «Грузовые места и описание товаров»

Графа должна содержать информацию о декларируемых товарах, а также о грузовых местах. Все данные вписывают с новой строки, проставляя их порядковые номера.

Под первым номером должно быть вписано название товара, а также сопутствующая информация. К ней относятся данные о товарных знаках, количестве товара, дате производства и пр.

Под вторым номером вписывают:

Количество занимаемых грузовых мест, если товар имеет упаковку. Кроме того, должны быть вписаны коды видов упаковки, соответствующие классификатору видов груза, упаковки и упаковочных материалов с указанием через тире «–» количества упаковок по каждому виду; «Без упаковки». Данное обозначение вписывают в том случае, если у товаров отсутствует какая-либо упаковка.

Товары, перевозимые насыпом, наливом либо навалом в специально оборудованных емкостях, должны сопровождаться обозначением «Без упаковки», а также кодом, который соответствует классификатору видов груза, упаковки и упаковочных материалов.

Товары, находящиеся на поддонах, кроме обозначения «Без упаковки», требуют указания кода поддона, который соответствует классификатору видов груза, упаковки и упаковочных материалов.

Под третьим номером для товара, который перевозится в контейнерах, вписывают тип контейнеров, соответствующий специальному классификатору, а также их количество и номера. В тех случаях, когда товар заполняет контейнер не полностью, добавляют обозначение «часть». Под четвертым номером маркированные и подакцизные товары требуют указания серии, номера, а также количества подакцизных либо специальных марок.

Под пятым номером товары, которые были ввезены по различным условиям поставки, требуют указания конкретных условий, соответствующих специальному классификатору.

Строка под шестым номером заполняется в тех ситуациях, когда товар требует переработки на таможенной территории.

Графа 33 «Код товара»

Первый подраздел данной графы должен содержать специальный классификационный код товара из десяти знаков, который соответствует ТН ВЭД ТС.

Во второй подраздел вписывают:

• Символ «С» для товаров, попадающих под запрет либо ограничения по ввозу по классификационному коду, однако фактически не соответствующие товарам, попадающим под запрет либо ограничения;

• Символ «И» для товаров, являющихся объектами интеллектуальной собственности;

• Символ «СИ» для товаров, которые соответствуют обоим вышеуказанным условиям.

Третий подраздел графы создан для указания прочих кодированных данных, при их наличии.

Графа 34 «Код страны происхождения»

Данная графа состоит из двух подразделов.

Подраздел «а» требует указания кода страны происхождения, соответствующего классификатору стран мира либо код экономического союза или сообщества, также соответствующий специальному классификатору.

Вписанный код обязан совпадать с данными, содержащимися в шестнадцатой главе декларации. В тех случаях, когда шестнадцатая глава содержит запись «Разные», вписывают код, данные о котором указаны в тридцать первой главе.

В тех ситуациях, когда страна происхождения не может быть определена, код не вписывают, а ставят вместо него три нуля.

Подраздел «b» остается вовсе незаполненным.

Графа 35 «Вес брутто (кг)»

Под массой «брутто» имеют ввиду общую массу товара, которая включает всю паковку. Из нее исключают массу контейнера и другого транспортного оборудования. В данную графу вписывают массу «брутто» товара, данные о котором внесены в тридцать первую главу декларации.

Если масса «брутто» больше одного килограмма, ее округляют до целой величины, а при массе меньше одного килограмма вписывают ее значение с точностью до трех знаков после запятой. При массе «брутто» меньше одного грамма вписывают ее значение с точностью до шести знаков, оставшихся после запятой.

Графа 37 «Процедура»

Первый подраздел графы должен содержать четырехзначный составной код:

• первые два значения – код заявляемой таможенной процедуры в соответствии с классификатором;

• последние два значения – код предыдущей процедуры в соответствии со специальным классификатором, если таковая имелась. Ежели предыдущая процедура отсутствует, вписывают символ «00».

Второй подраздел должен содержать код, состоящий из двух знаков, который характеризует особенности передвижения товара, соответствующие специальному классификатору. При отсутствии каких-либо особенностей вписывают символ «00».

Графа 38 «Вес нетто (кг)»

В графу вписывают массу «нетто», исчисляемую в килограммах. Для товара, который перемещается в упаковке, вписывают его массу с учетом только первичной упаковки, которую невозможно отделить от товара до его непосредственного потребления, а также в которой товар поступает в розничную продажу.

В тех ситуациях, когда товар транспортировался неупакованным, вписывают его общую массу, округляя ее значение до целой величины при общей массе более одного килограмма.

При общей массе товара менее одного килограмма вписывают ее числовое значение с точностью до трех знаков, оставшихся после запятой.

При общей массе товара меньше одного грамма вписывают ее значение с точностью до шести знаков, оставшихся после запятой.

Графа 41 «Дополнительные единицы»

В эту графу вписывают сведения о количестве товара, данные о котором содержатся в тридцать первой графе декларации, в дополнительной единице измерения. Однако это делается исключительно в отношении тех товаров, к которым Единый таможенный тариф Таможенного союза применяет дополнительные единицы измерения.

Эта графа не требует заполнения в тех ситуациях, когда все количество товара выражено основной единицей измерения.

Графа 44 «Дополнительная информация/Предоставленные документы»

Здесь вписывают данные о документах, которые подтверждают предоставленную информацию о всех товарах, отраженных в тридцать первой графе.

Информация, относящаяся к следующему документу, вписывается с новой строчки. При этом должен проставляться код документа, который соответствует специальному классификатору. Данная графа может содержать также и иную дополнительную информацию.

Графа 45 «Таможенная стоимость»

В нее числовыми значениями вписывают таможенную стоимость товара, измеряемую в российских рублях. Сумма подлежит округлению с точностью до второго знака, оставшегося после запятой.

Графа 46 «Статистическая стоимость»

Данная графа обязана содержать числовые значения статистической стоимости в долларах США:

• Стоимость товара, которая отражена в сорок второй графе декларации, приведенную к базе цен CIF – российский порт, или CIP – пункт назначения на российской границе;

• Стоимость, которая была уплачена за товар, указанную в коммерческой документации, а в случае отсутствия таковой – стоимость идентичных или однородных товаров. Если сорок вторую графу не заполняют, то обозначают стоимость, приведенную к базе цен CIF – российский порт или CIP – пункт назначения на границе РФ;

• Совокупную стоимость валюты, которая подлежит декларированию.

При проведении пересчета цены товара, а также валюты либо же номинальной стоимости ценных бумаг в американские доллары используют курс ЦБ, который установлена день регистрации декларации таможней. Порядок пересчета валюты в американские доллары.

Ежели поставка товаров осуществляется на условиях, в соответствии с которыми пункт назначения расположен за пределами границы РФ, то к цене товара прибавляют сопутствующие расходы по их доставке до места ввоза на российскую территорию.

В данном случае под местом ввоза подразумевают:

• В случаях с перевозками по воздуху – аэропорт назначения либо первый аэропорт РФ, в котором самолет, переправляющий товары, осуществляет посадку, а товары идут на разгрузку;

• В случаях перевозок по морю – первый порт выгрузки либо же порт, где осуществлялась перегрузка на территории РФ;

• В случаях переправки по почте – пункт международного почтового обмена;

• В случаях перевозки иными видами транспорта – пункт назначения на границе РФ.

Для случаев, когда условиями поставки предусмотрен пункт назначения, который располагается в России, из стоимости товара убирают издержки, связанные с доставкой после непосредственного прибытия груза на российскую территорию.

В тех ситуациях, когда условия поставки подразумевают пункт назначения, который находится на территории РФ, из стоимости товара вычитают расходы по транспортировке после ввоза на территорию РФ.

Расчет статистической стоимости к базе цен CIF – российский порт или CIP – пункт назначения на границе РФ выполняют в соответствии с определенным алгоритмом.

Полученная величина статистической стоимости вписывается без разделителей и пробелов и округляется с точностью до второго знака, оставшегося после запятой.

Графа 47 «Исчисление платежей»

Эта графа должна содержать данные о вычислении таможенных платежей либо же платежей, которые подлежат уплате при реимпорте товаров, а также о способе их уплаты.

Вычисление сумм таможенных платежей, а также платежей при реимпорте выполняют раздельно по каждому виду платежа, учитывая определенные обстоятельства:

• В данную графу не вписывают данные по виду таможенного платежа либо платежа при реимпорте, если для декларируемых товаров не определен размер ставки либо установлена нулевая ставка;

• В колонки графы числовые и символьные знаки вписывают без разделителей (пробелов);

• В ситуациях, когда в отношении декларируемых товаров обозначена комбинированная ставка таможенного платежа, подразумевающая суммирование адвалорной и специфической составляющих, то расчет сумм таможенных пошлин выполняют в две строки раздельно по каждой составляющей. При этом в графе «B» декларации суммы уплаченных таможенных платежей по данному виду платежа вписывают одной строкой.

В колонку «Вид» вписывают код вида таможенного платежа либо платежа при реимпорте соответствующий специальному классификатору.

В колонку «Основа начисления» вписывают базу для подсчета таможенного платежа либо платежа при реимпорте.

В колонку «Ставка» вписывают размер ставки таможенного платежа либо платежа при реимпорте.

В колонку «Сумма» вписывают подсчитанное значение суммы таможенного платежа либо платежа при реимпорте. Данная величина подлежит округлению с точностью до второго знака, оставшегося после запятой.

В колонку «СП» (способ платежа) вписывают код, соответствующий классификатору способов и нюансов оплаты таможенных, а также прочих обязательных платежей, которые взимает таможня. Когда товары проходят процедуру временного ввоза с неполным условным освобождением от уплаты пошлин и налогов в графу вписывают информацию двумя строками в определенном порядке.

Первая строка заполняется таможенными пошлинами и налогами, которые следовало бы уплатить при помещении товаров под таможенную процедуру выпуска для внутреннего потребления. Первая колонка второй строки «Основа начисления» заполняется совокупным числом полных и неполных календарных месяцев срока временного ввоза, за которые были уплачены таможенных пошлины и налоги.

Вторая колонка второй строки «Сумма» заполняется суммой таможенных пошлин и налогов, которые были уплачены при помещении декларируемых товаров под таможенную процедуру временного ввоза.

Первая строка заполняется таможенными пошлинами и налогами, которые необходимо было бы уплатить в случае помещения декларируемых товаров под таможенную процедуру выпуска для внутреннего потребления без вычета таможенных платежей, уплаченных в момент частичного условного освобождения.

Вторая строка в колонке «Сумма» заполняется таможенными пошлинами и налогами, которые необходимо было бы уплатить в случае помещения декларируемых товаров под таможенную процедуру выпуска для внутреннего потребления, за вычетом сумм таможенных платежей, которые уже были уплачены в момент частичного условного освобождения.

При вычислении ввозной таможенной пошлины по специфическим либо совокупным ставкам, относящимся к продуктам переработки, которые помещаются под процедуру выпуска для внутреннего потребления и образовавшихся в результате переработки товаров, которые помещаются под процедуру переработки товаров вне таможенной территории, в графу вписывают информацию двумя строками в предусмотренном порядке.

Первая строка заполняется таможенной пошлиной, которую нужно было бы уплатить в случае помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления, без умножения на соотношение стоимости операций по переработке к таможенной стоимости продуктов переработки.

Первая колонка второй строки «Ставка» заполняется соотношением стоимости операций по переработке к таможенной стоимости продуктов переработки. Это значение требует округления с точностью до четырех знаков, оставшихся после запятой.

Вторая колонка второй строки «Сумма» заполняется произведением суммы таможенной пошлины, которая обозначена в первой строке, и соотношения, обозначенного в колонке «Ставка» второй строки.

Строка «Всего» остается незаполненной.

Графа «В» «Подробности подсчета»

Данная графа должна быть заполнена информацией о суммах таможенных платежей либо платежей при реимпорте, которые были уплачены за все товары, подлежащие декларированию, с учетом определенных особенностей:

• Данные по каждому виду таможенного платежа либо платежа при реимпорте вписывают с новой строки;

• Все элементы отделяют друг от друга знаком тире «–». Использовать пробелы не разрешается;

• Сумму таможенного платежа либо платежа при реимпорте переводят в валюту его уплаты с точностью до второго знака, оставшегося после запятой.

Информация об уплате таможенного платежа либо платежа при реимпорте составляется по определенным правилам.

Если в сорок седьмой графе исчисление таможенного платежа или платежа при реимпорте выполнено фактически условно, то информация по этому виду таможенного платежа либо платежа при реимпорте составляется по иным правилам:

Эта графа может содержать и дополнительную информацию. Графа 48 «Отсрочка платежей»

В нее заносят код вида таможенного платежа либо платежа при реимпорте, соответствующий специальному классификатору. В этой графу также вписывают номер и дату документа, на основании которого была получена отсрочка либо рассрочка по уплате таможенного платежа (платежа при реимпорте), а также дата (день, месяц, год), которая соответствует последнему дню уплаты.

Все элементы отделяются друг от друга символом тире «–». Использование пробелов запрещено. В тех случаях, когда декларируемые товары заявлены к выпуску под обеспечение уплаты таможенных платежей, вписывают символ — «Под обеспечение».

Графа не требует заполнения в случаях, когда отсрочка либо рассрочка по уплате не была предоставлена.

Графа 54 «Место и дата»

Эта графа должна содержать данные лица, которое заполняло декларацию.

Под первым номеров вписывают номер документа, который подтверждает включение лица в реестр таможенных представителей (если декларирование товаров производит таможенный представитель), а также числовыми обозначениями – дату и номер договора таможенного представителя с декларантом.

Данные под первым не указывают, если декларирование товаров осуществляет непосредственно декларант.

Под вторым номером указывают фамилию, имя, отчество лица, которое заполняло декларацию, а также вид, номер и дату выдачи документа, который удостоверяет его личность, номер контактного телефона и его должность.

Под третьим номером вписывают информацию о документе, который удостоверяет полномочия лица, осуществлявшего заполнение ДТ:

• номер и дату документа, который удостоверяет полномочие директора организации — декларанта либо таможенного представителя;

• номер и дату выдачи доверенности на совершение действий от имени декларанта или таможенного представителя, а также срок действия доверенности, если заполнение декларации осуществляет работник фирмы-декларанта либо таможенного представителя.

В пятьдесят четвертой графе лицо, которое осуществляло заполнение декларации, должно поставить личную подпись и печать.![]()

![]() Счет фактура 2017

Счет фактура 2017![]() Расчетный счет 2017

Расчетный счет 2017![]() Расчет заработной платы 2017

Расчет заработной платы 2017![]() Подотчетные лица 2017

Подотчетные лица 2017

Платёжное поручение 2017

Основные средства 2017

Операции банков 2017

| | Вверх

С 19 ноября 2019 года изменился порядок декларирования почтовых посылок.

Физическим лицам предоставлено несколько возможностей для декларирования почтовых посылок в том случае, если услуги доставки предоставляет Latvijas Pasts (Почта Латвии). Получив приглашение от Latvijas Pasts с пометкой «Muitojams sūtījums” («Почтовая посылка, подлежащая декларированию”), можно выбрать один из следующих вариантов:

1. подать Упрощенную таможенную декларацию на ввоз почтовых посылок в Электронной системе обработки таможенных данных (EMDAS) (только на товары, стоимость которых не превышает 1000 EUR и на которые не распространяются никакие ограничения – информация в разделе «Ограничения и запреты на перевозку товаров” *);

2. подать стандартную таможенную декларацию на ввоз в Электронной системе обработки таможенных данных (EMDAS) (если на содержащиеся в посылке товары распространяются какие-либо ограничения, установленные нормативными актами);

3. уполномочить Latvijas Pasts уладить таможенные формальности (информация доступна на домашней странице Latvijas Pasts -www.pasts.lv/lv/muita);

4. уполномочить представителя, оказывающего услуги, связанные с декларированием.

В приглашении Latvijas Pasts с пометкой «Muitojams sūtījums” («Почтовая посылка, подлежащая декларированию”) будет указана следующая информация, имеющаяся в распоряжении Latvijas Pasts, необходимая для оформления упрощенной таможенной декларации на ввоз почтовых посылок:

- номер Декларации временного хранения (PUD),

- порядковый номер товара в Декларации временного хранения (PUD),

- вес товара.

Сотрудник Latvijas Pasts выдаст почтовую посылку только после того, как будут выполнены все соответствующие таможенные формальности ¾ оформлена таможенная декларация и уплачены таможенные платежи.

Для получения почтовой посылки физическое лицо должно представить почтовому отделению приглашение от Latvijas Pasts — ”Muitojams sūtījums” («Почтовая посылка, подлежащая таможенному оформлению”).

Юридическим лицам для таможенного оформления почтовых посылок нужно выбрать одну из предоставляемых возможностей:

- подать стандартную таможенную декларацию на ввоз в Электронной системе обработки таможенных данных (EMDAS);

- уполномочить Latvijas Pasts уладить таможенные формальности (информация на домашней странице Latvijas Pasts — www.pasts.lv/lv/muita);

- уполномочить представителя таможни, предоставляющего услуги, связанные с таможенным оформлением.

Информацию о:

- заполнении и подачи стандартной таможенной декларации (электронные декларации) можно найти в разделе Preču deklarēšana (Декларирование товаров*);

- видах таможенных деклараций и выпуске товаров в свободное обращение можно найти в разделе Laišana brīvā apgrozībā (Выпуск в свободное обращение*);

- том, как вернуть налоги, если товар по какой-либо причине пришлось отправить обратно, можно найти в разделе Nodokļu atmaksa par atpakaļ nosūtīto preci (Возвращение налогов на возвращаемый товар*);

- экспорте товаров можно найти в разделе Eksports (Экспорт*).

_____________________

* Информация доступна на латышском языкe

Упрощенная таможенная декларация на ввоз почтовых посылок

Упрощенную таможенную декларацию на ввоз почтовых посылок можно подать:

1. только физическим лицам;

2. если стоимость товаров не превышает 1000 EUR;

3. если вес посылки не превышает 1000 кг;

4. если на товары не распространяются какие-либо ограничения и запреты.

При подаче Упрощенной таможенной декларации на ввоз почтовых посылок

заявитель ответственен за правильность и полноту информации, представленной в декларации, а также за подлинность и достоверность всех документов, обосновывающих декларацию.

Упрощенную таможенную декларацию на ввоз почтовых посылок можно подать только на товары, на которые не распространяются какие-либо ограничения и запреты. Если находящиеся в почтовой посылке товары невозможно найти в классификаторе товаров (в системе классификатор находится в окошке «Описание товаров») функциональности «Таможенная декларация на ввоз почтовых посылок» в Электронной системе обработки таможенных данных (EMDAS), это означает, что по отношению к товарам нельзя применить упрощенное декларирование и нужно оформлять стандартную таможенную декларацию на ввоз.

Чтобы подать Таможенную декларацию на ввоз для почтовых посылок, нужно подключиться к функциональности «Таможенная декларация на ввоз почтовых посылок» в Электронной системе обработки таможенных данных (EMDAS), кроме того, следует ознакомиться с правилами пользователя.

Пользователь может аутентифицироваться в системе, используя возможности, предлагаемые порталом www.latvija.lv, в том числе идентификаторы интернет-банка. С подробной информацией можно ознакомиться в разделе Система электронного декларирования.

Подключившись к Системе электронного декларирования, нужно осуществить следующие действия:

- выбрать «Обработка таможенных данных (EMDAS)»

2. подключиться к функциональности «Таможенная декларация на ввоз почтовых посылок»

3. выбрать функцию «Создать новую” и, открыв раздел «Подготовка”, ввести указанные сведения для подготовки Таможенной декларации на ввоз почтовых посылок

Для удобства клиентов интерфейс пользователя системы для заполнения Таможенной декларации на ввоз почтовых посылок доступен на нескольких языках – на латышском, английском и русском. Однако, в случае, если при рассмотрении декларации должностное лицо таможенных органов, например, попросит ввести изменения, эта информация в декларации будет указана только на государственном языке – латышском языке, независимо от того, на каком языке декларация была подана.

Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

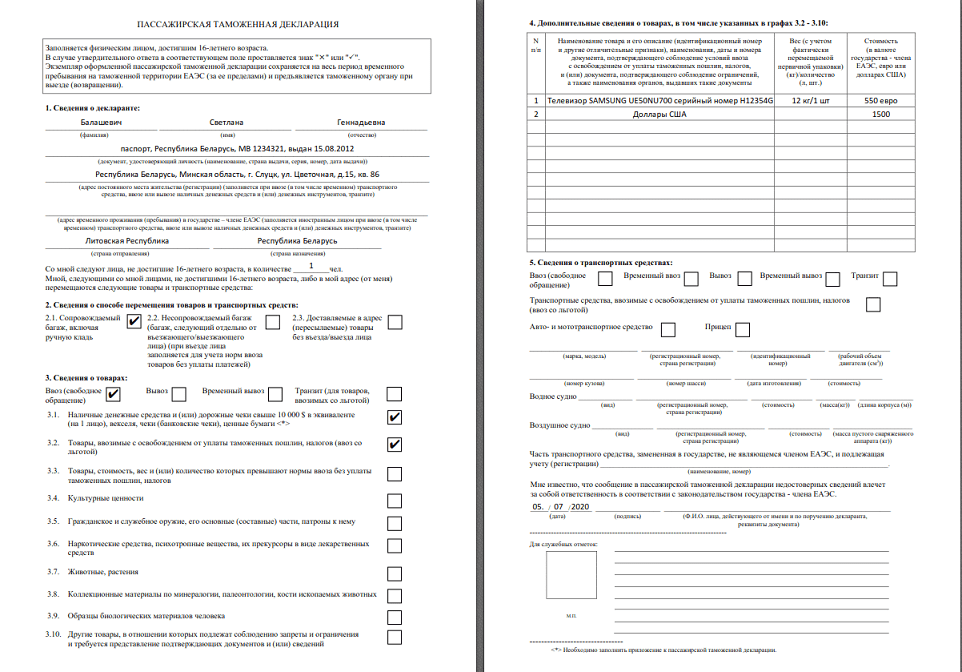

Таможенная декларация при въезде в Россию — это документ о товаре, который граждане РФ и иностранные гости перемещают через границу. Декларированию подлежат некоторые личные вещи, оговоренные в таможенном законодательстве.

Когда оформляется

По пункту 3 статьи 105 и пункту 3 статьи 260 Таможенного кодекса ЕАЭС, пассажирская таможенная декларация (привычная аббревиатура — ПТД) используется, когда требуется:

- задекларировать товары во время пересечения границы (речь идет о товарах для личного использования, а не для коммерческих целей);

- поместить товары под специальную таможенную процедуру таможенного транзита.

Также ПТД предоставляется по своему усмотрению в отношении товаров для личного пользования, не подлежащих таможенному декларированию (п. 10 ст. 260 ТК ЕАЭС).

ПТД заполнять не нужно, если вы перевозите через границу вещи, вес и стоимость которых укладывается в лимит беспошлинного ввоза. В 2020 году этот лимит следующий.

| Воздушный транспорт | До 10000 евро | До 50 кг |

| Наземный, морской и речной транспорт | До 500 евро | До 25 кг |

| Международные почтовые отправления | До 200 евро | До 31 кг |

Какие товары декларируют

К декларируемым товарам относятся (пп. 1, 5 п. 1 ст. 260 ТК ЕАЭС):

- те, которые перевозятся в несопровождаемом багаже (отдельно от владельцев);

- оставляемые перевозчиком;

- автомобили для персонального использования (кроме тех, которые зарегистрированы на территории ЕАЭС) и их комплектующие (части);

- те, которые перевозят через государственную границу с соблюдением запретов и ограничений (ст. 7 ТК ЕАЭС). В этом случае требуется документально подтвердить соблюдение этих упоминаемых в Таможенном кодексе запретов и ограничений;

- те, за которые следует уплатить налог или пошлину;

- те, которые люди ввозят в собственном багаже (который везут с собой), если эти товары освобождены от пошлин и налогов;

- временно ввезенные автомобили, мотоциклы и другой транспорт для персонального пользования, находящиеся на территории Союза, в случаях, предусмотренных пунктами 5, 7 и 12 статьи 264 ТК ЕАЭС;

- наличные деньги (валюта или рубли) и дорожные чеки, если общая сумма превышает сумму, аналогичную 10 000 долларов США в пересчете по действующему на этот день курсу;

- прочие денежные инструменты, за исключением дорожных чеков;

- культурные ценности и объекты культурного наследия;

- вещи для личного пользования, пересылка которых происходит из-за границы по почте;

- гробы с телами и урны с прахом умерших за границей (в этом случае вместо ПТД разрешено составлять заявление в произвольной форме).

Бланк 2020 года

С 01.02.2020 действует новая форма ПТД. Порядок заполнения находим в решении коллегии ЕЭК № 124 от 23.07.2019, бланк состоит из двух частей

- основной части ПТД;

- приложения к ней.

Приложение необходимо оформлять при декларировании ввозимых денег на сумму свыше 10 000 долларов (на одного въезжающего человека), векселей, чеков (банковских и дорожных чеков), ценных бумаг (пп. 7 п. 1 ст. 260 ТК ЕАЭС; п. 11, 20 порядка, утв. решением коллегии ЕЭК № 124 от 23.07.2019). Есть особенности при единовременном перемещении одним человеком через границу ЕАЭС наличной валюты в сумме свыше 100 000 долларов США (в пересчете на любую ввозимую валюту одним человеком). В этом случае образец заполнения пассажирской таможенной декларации в 2020 году содержит сведения о происхождении денежных средств и инструментов.

Используйте следующие документы:

- оформленные кредитными организациями (банками) при снятии денежных средств со счета, получении кредита, совершении конверсионных операций;

- подтверждающие совершение сделок (наследования, дарения и других).

Их непредоставление сделает перемещение наличных денежных средств через таможенную границу ЕАЭС невозможным.

Бланки ПТД находятся в местах совершения таможенных операций (абз. 4 п. 2 порядка, утв. решением КТС от 18.06.2010 № 311). Документ составьте в двух экземплярах и передайте таможеннику.

Как правильно заполнить

ПТД можно заполнить заранее. Для этого используйте сервис «Подача ПТД» на официальном сайте Федеральной таможенной службы через «Личный кабинет». Наличие электронной подписи не обязательно. Физическому лицу после регистрации ПТД система направит штрихкод и уникальный идентификационный номер (УИН). Номер сообщите в пункте пропуска через границу инспектору таможенного органа (п. 11-13 временного порядка, утв. распоряжением ФТС России от 08.07.2016 № 192-р (с изм. от 17.12.2018)).

Если УИН ПТД не предъявлен в течение 30 календарных дней с момента его формирования, то сведения, в отношении которых УИН сформирован, из информационной системы исключаются.

Заполнение онлайн и офлайн-форм регулируется одним порядком (утв. решением коллегии ЕЭК от 23.07.2019 № 124). Перечислим основные правила, помогающие понять, как заполнить пассажирскую таможенную декларацию, что внести в отдельные ее графы в зависимости от вашей ситуации.

| Номер графы ПТД | Что включать в раздел |

|---|---|

| 1 | Укажите сведения о себе:

В случае:

укажите адрес постоянного места жительства (регистрации), а в отношении иностранных лиц — адрес временного проживания (пребывания). Далее напишите

|

| 2 | Проставьте знак «x» или «v» в следующих графах

|

| 3 | Выберите и укажите цель:

Поставьте знак «x» или «v» в нужном поле. Обратите внимание! Поле «Ввоз (свободное обращение)» отметьте значками «x» или «v», если вы ввозите бывшие в употреблении товары, которые, по закону, надо декларировать и которые ввозятся в установленном количестве иностранцами на период своего пребывания на территории ЕАЭС без уплаты пошлин, налогов независимо от стоимости и (или) веса таких товаров, определенных перечнем, предусмотренным приложением № 4 к решению № 107. |

| 3.1-3.10 | В графах 3.1-3.10 проставьте знак «x» или «v» — укажите сведения о наличии соответствующих товаров.

Графы 3.1 и 3.3 не заполняются при таможенном транзите. |

| 3.1 |

Если вы заполнили графу 3.1 — ввоз валюты на сумму более 10 000 долларов, векселя, чеки (банковские чеки), ценные бумаги, внесите данные в приложение к ПТД:

|

| 4 | В этом разделе мы пишем дополнительные сведения о товарах из граф 3.2-3.10 и(или) иных товарах, подлежащих декларированию.

В колонке № п/п — номер по порядку. В колонке «Наименование товара (категорий товаров) и его (их) описание» вносится:

Если вы хотите задекларировать ввозимую валюту (такое возможно), то так и укажите в этой колонке: «банкноты», «монеты», «дорожные чеки». В колонке «Вес/количество» — количество товаров (с учетом веса упаковки) в килограммах, литрах или штуках (зависит от того, в каких единицах измеряется). В колонке «Стоимость» — цену товаров (в валюте государства — члена ЕАЭС, евро или долларах США) и название валюты. В случае использования описи напишите: «Товары для личного пользования согласно прилагаемой описи на __ листах» (количество листов — обязательно прописью). Здесь же можно вписать товары, которые вы ввозите с собой, но их не нужно декларировать. |

| 5 | Заполняем данные о транспортном средстве — поставьте знак «x» или «v» в нужном поле в зависимости от цели:

В случае транзита проставьте знак в поле «Транзит». В отношении транспортного средства или прицепа необходимо указать следующие данные:

Правила для водных транспортных средств и их частей (яхты, моторные лодки и проч.) аналогичны. |

| Проставьте дату и подпись. | |

| Если декларация заполняется лицом, действующим от имени и по поручению декларанта, в соответствующей строке в декларации указываются сведения о таком лице (п. 23, 30 порядка). | |

| Изменения (дополнения) вносятся от руки в два экземпляра декларации и заверяются оттиском личной номерной печати уполномоченного должностного лица таможенного органа с проставлением даты (п. 1 ст. 112 ТК ЕАЭС; п. 58 порядка). | |

Введенные изменения коснулись прежде всего заполнения. С 01.02.2020 образец заполнения таможенной декларации в аэропорту выглядит по-новому, покажем это на примере.