Текущий счет в банке

Содержание

- Форма расчетного листа

- Расшифровка квитка о зарплате

- В официальном соглашении

- Звонок в поддержку клиентов

- Мобильный банк

- При помощи ближайшего банкомата

- Сервис Сбербанк Онлайн

- В банковском офисе

- Текущий банковский счет – что это значит?

- Как открыть текущий счет в банке

- Чем отличается текущий счет в банке от карточного счета

- Закрытие текущего счета в банке по инициативе клиента

- Закрытие текущего счета по инициативе банка или уполномоченного органа

- Движения по текущему счету клиента после закрытия счета

Текущий счёт в банке – это счёт, предоставляемый физическим либо юридическим лицам для различных финансовых операций. Его разновидностью выступает расчётный счет. Пользователь банка может использовать его в таких целях: хранение и обналичивание денег, оплата коммунальных услуг, перевод, получение или отправка средств. Главная привилегия такого счёта заключается в оперативном управлении сбережениями, то есть возможность снятия денег в любой момент без ограничений сроком.

Открытие счёта

Чтобы узнать, как банк открывает текущий счёт, рассмотрим пример с Альфа-Банком. Открытие счёта можно легко произвести онлайн через Интернет. Такая процедура не займёт много времени у пользователя. Первое, что нужно сделать, – зайти на основную страницу официального сайта Альфа-Банк, а далее нажать «Открыть счёт».

Есть возможность открыть счёт в предоставленных семи денежных валютах, три самых востребованных – рубли, доллары и евро. В каждом пакете услуг на выбор предоставляются валюты. Огромным плюсом в такой регистрации является скорость и возможность сразу же перейти к использованию счёта.

Альфа-Банк позволяет переводить средства со одного счёта на другой в разных валютах. Дополнительно можно пересылать проценты с депозита на текущий счёт.

Процедура открытия счёта

После того, как человек предоставляет необходимые бумаги, банк открывает счёт с уникальным номером. Согласовываются все вопросы касательно процентов за установленные услуги, сроков поступления денег на счёт, их снятия и использования средств клиента по его распоряжению, а также другие подобные операции. Далее составляется соглашение (договор с клиентом). Выполнив вышеуказанный процесс, владелец имеет полное право проводить любые действия со своим счётом, но учитывая предписания в договоре.

Текущий счёт и его разновидность

Расчётные и текущие счета имеют как свои схожие свойства, так и отличительные черты. Например, характерными признаками текущего счёта являются:

- пополнение и снятие средств производится исключительно в офисе банка;

- на оставшиеся деньги не начисляются проценты (в некоторых банках допускаются исключения).

Такой счёт открывают учреждениям, а также организациям, которые не участвуют в предпринимательской деятельности. Таким образом, главной целью текущего счёта является проведение расчётов, учитывая ранее поставленный план организации.

Если произвести привязку текущего счёта к банковской карте, то это предоставит возможность проводить операции с депозитной либо кредитной картой. Поэтому пользователь сможет использовать свои сбережения, когда захочет. Но всё же, текущий счёт является самым надёжным для хранения больших денежных сумм.

Расчётные счета является разновидностью текущего. Их открывают:

- физическим лицам, но без юридического образования;

- юридическим лицам с коммерческой деятельностью;

- органам управления;

- всем предприятиям, кроме кредитных.

Начисляемый процент на счёт

В операции банков, связанных с текущими счётами, входит:

- принятие и зачисление денежных средств;

- выполнение желаний клиента относительно его средств;

- предоставление чековых книжек;

- следование политике банка – неразглашение информации по операциям;

- консультация клиента и другие действия со счётом.

Проценты от текущего счёта обычно не начисляются, однако банк может ввести эту услугу для своих клиентов. Отличие, например, от депозитного счёта заключается в самих процентах. При депозите начисляется больший процент, однако снятие денег невозможно раньше оговорённого срока. То есть, текущий счёт позволяет получать финансы в любое время, но под малый процент.

Бизнес-портал investtalk.ru позволяет многое узнать о различных банковских организациях. Например, на странице https://investtalk.ru/bankovskie-platezhny-e-sistemy/alfa-bank-onlajn-albo-otlichnoe-reshenie-dlya-kompanij-i-predprinimatelej можно многое узнать об услугах Альфа-банка. А подборка статей о Сбербанке России поможет узнать о ключевых возможностях, которые предоставляет кредитная организация №1 в Российской Федерации.

Расшифровка расчетного листка по заработной плате — это самостоятельная проверка начисленных и удержанных сумм, которые указаны в выдаваемых работодателем в день зарплаты расчетках. Знание правил расчетов поможет любому работнику проверить цифры, указанные в нем. Разберемся, из чего складывается та сумма, которую работнику выдадут в кассе организации либо перечислят на банковскую зарплатную карту.

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

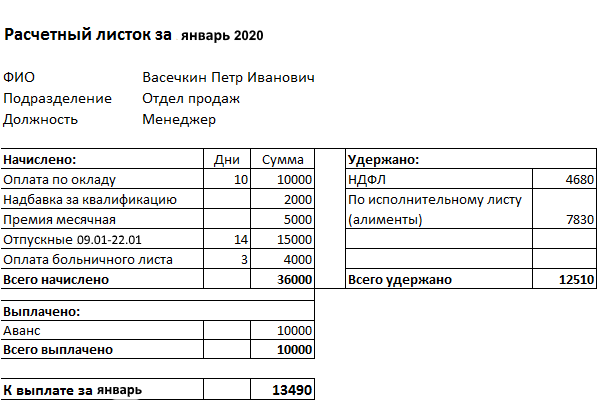

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Форма бланка может варьироваться, поскольку она никак не установлена законодательно, но в ней необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

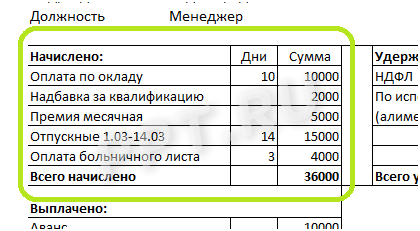

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

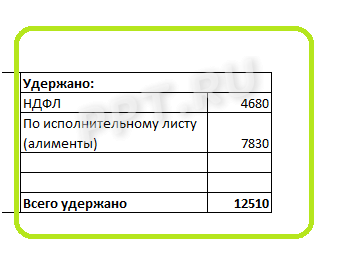

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

25-02-2019 Как узнать расчетный счет карты Сбербанка через Сбербанк онлайн

Сегодня много клиентов спрашивают, как узнать расчетный счет карты Сбербанка через Сбербанк Онлайн. Как правило, его номер нужен при переводе зарплаты, либо прочих платежей собственнику пластиковой карты от частных лиц и компаний. Ведь для правильного и корректного перевода денег требуется точно знать номер лицевого счета пластика от Сбербанка.

Стоит отметить, что числа на самой карточке — это совсем не номер ее лицевого счета, в чем можно убедится на этой странице.

Узнать на сегодняшний день эти сведения можно целым рядом различных способов. Многие используют лишь наиболее простые и удобные из них. Но при этом желательно на всякий случай знать все возможные методы доступа к номеру пластика от Сбербанка.

Итак, в настоящее время вы можете воспользоваться такими способами:

- использование интернет-банкинга;

- звонок на номер телефона клиентской поддержки;

- использование ближайшего банкомата;

- явка в банковское отделение;

- использование специального приложения для мобильных телефонов;

- использование документов официального соглашения;

- просмотр данных в конверте, где была карта банка в момент получения.

Данные про счет карты Сбербанка — это засекреченная информация для посторонних лиц. В связи с этим, узнать его номер может лишь собственник пластика. Банк всегда на стороне клиента и хочет защитить его денежные средства. Благодаря этому клиентские финансы хранятся в полной безопасности. За счет этого процедура в отдельных ситуациях может вызывать определенные проблемы.

В официальном соглашении

Когда клиент получает от банка пластиковую карточку, то обе стороны подписывают специальное соглашение. При этом каждая сторона получает его копию. В обязательном порядке там указывается и номер расчетного счета пластика. Он будет хорошо выделен в левом нижнем углу бумаги. Состоит из двадцати цифр. Как правило, клиенты Сбербанка наиболее часто используют именно данный метод.

Звонок в поддержку клиентов

Чтобы очень быстро решить вопрос, рекомендуется воспользоваться звонком в клиентскую поддержку. Ведь онлайн-банкинг бывает недоступным, а официальные бумаги не всегда есть под рукой. Что же следует делать?

- Позвоните на номер телефона банковского специалиста: 8 (800) 5555550.

- Предоставьте оператору некоторые данные: вашу дату рождения и ФИО. Потребуется также ответить на еще несколько вопросов.

- Назовите тайное слово.

Удобно, что техническая поддержка является круглосуточной. В особенности учитывая то, что в нашей стране время полностью зависит от области и региона проживания. Таким образом, вам потребуется лишь пару минут. Если вы вдруг забудете проверочное слово, то банковский специалист поддержки может у вас запросить дополнительные сведения.

Секретное слово — инструмент защиты пользователя от разнообразных недобросовестных людей.

Мобильный банк

Чтобы воспользоваться так называемым мобильным банком для предоставлении информации о лицевом счете потребуется подключить для начала такую услуг и найти специальную программу. Что делать дальше? Необходимо сделать это:

- Авторизируйтесь в сервисе;

- Среди всех ваших пластиковых карт надо выбрать необходимую;

- Нажмите кнопку О карте или Показать реквизиты (второй вариант является более редким);

- На экране высветится номер расчетного счета.

Таким образом, ничего сложного в этом способе нет. Вся процедура займет лишь несколько минут времени. при этом нельзя не отметить ее удобство для пользователя. Однако такая услуга иногда может быть совершенно недоступной по разным причинам. Поэтому, для решения описываемой задачи лучше использовать какие-то другие варианты.

При помощи ближайшего банкомата

Для решения проблемы вы можете также воспользоваться ближайшим банкоматом. Для этого надо сделать следующее:

- Вставьте вашу карту в устройство и введите ПИН-код.

- Найдите пункт под названием Операции со счетами.

- Посмотрите данные. Банкомат очень детально описывает все финансовые операции. В отчете указывается и расчетный счет.

Сервис Сбербанк Онлайн

В онлайн-режиме эту операцию можно сделать посредством интернет-банкинга. Что следует сделать?

- Используя данные для входа, войдите в ваш личный кабинет.

- Найдите пункт под названием Карты.

- Перейдите по пункту Данные о карте.

- Выберите раздел под названием Реквизиты для денежного перевода на счет карты.

После выполнения всех описанных выше действий вы сможете узнать счете пластиковой карты. Способ отлично подходит для использования в офисе, либо дома. Вы можете очень быстро получить всю необходимую информацию. Стоит отметить, что доступ к таким данным есть только у клиентов с подключенной услугой. Ее активировать вы можете как режиме онлайн, так и в банковском отделении.

В банковском офисе

Помимо всех описанных выше способов, всегда можно воспользоваться личной явкой в офисе Сбербанка. Там вы сможете легко узнать лицевой счет. Придется взять с собой карточку Сбербанка и паспорт. Работник в банке поможет быстро узнать расчетный счет.

Таким образом, чтобы найти информацию по расчетному счету пластиковой карты вы можете воспользоваться множеством различных методов. У каждого из них есть какие-то недостатки и преимущества, поэтому важно трезво оценить какой из методов вам подходит наиболее.

Текущий банковский счет – что это значит?

Открытие текущего счета в банке — это самостоятельная банковская услуга, предоставляемая, как правило, любой кредитной организацией в РФ.

Выделим наиболее важные характеристики такой группы счетов:

- Открываются только для физических лиц.

- Открываются только для целей, не связанных с предпринимательской деятельностью (п. 2.2 инструкции Банка России от 30.05.2014 № 153-И). Если же физическое лицо является хозяйствующим субъектом или ведет частную практику в соответствии с законодательством РФ, то для осуществления операций, связанных с такой его деятельностью, надлежит открыть уже расчетный счет. Вместе с тем наличие у гражданина статуса хозсубъекта не мешает ему открыть одновременно и расчетный, и текущий счет в банке. Главное — дифференцировать их по назначению в соответствии с требованиями закона.

- Открываются как в национальной, так и в иностранной валюте (в т. ч. допустимо открытие мультивалютного счета).

- Используются владельцами в соответствии с условиями договора банковского счета. В т. ч. регламент внесения и снятия наличных, комиссии за открытие и ведение, тарифы за совершение различных транзакций по текущему счету в банке — это все регламентируется специальным договором, заключаемым кредитной организацией и ее клиентом.

Таким образом, на текущий счет могут поступать:

- наличные денежные средства, вносимые через банкоматы, терминалы или пункты приема наличных банка;

- денежные переводы от иных лиц в пользу владельца счета;

- суммы вкладов и процентов по ним и т. д.

Расход средств со счета также может производиться непосредственно в форме получения наличных (например, снятия денег с помощью пластиковой карты через банкомат или их получения в кассе по счету), а также в безналичной форме (например, путем перевода на иной счет и т. д.).

Как открыть текущий счет в банке

Физическое лицо, желающее открыть текущий банковский счет, должно представить в банк комплект документации, в состав которого входят (п. 3.1 инструкции № 153-И):

- Документ, удостоверяющий личность гражданина.

- Карточка с образцами подписей. Обычно этот документ оформляется прямо в банке непосредственно при открытии счета в присутствии ответственного сотрудника банка, однако позволяется представить и карточку, удостоверенную нотариусом. При этом надлежащей считается карточка, в которой все подписи удостоверены одним нотариусом (п. 7.9 инструкции № 153-И).

- Документы с подтверждением полномочий указанных в карточке лиц на распоряжение средствами на текущем счете в банке — этотребование актуально, если правомочия на распоряжение названными средствами передаются владельцем счета третьим лицам. Проверка полномочий таких лиц осуществляется банком по регламенту, установленному банковскими правилами и договором с клиентом (п. 2 постановления Пленума ВАС РФ от 19.04.1999 № 5, далее — ПВАС № 5).

- Свидетельство ИНН физлица (при наличии).

Если же текущий счет собирается открывать иностранный гражданин или лицо без гражданства, то к перечисленным выше документам надлежит приложить также:

- миграционную карту;

- документ, подтверждающий право такого лица находиться на территории РФ, если подача таких документов предусмотрена законом.

Кроме того, при открытии текущего счета физлицо заполняет также специальную анкету по форме банка и предоставляет/не предоставляет банку право на получение, хранение и обработку персональных данных (п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Одно физлицо может открыть несколько текущих счетов в банке.

Чем отличается текущий счет в банке от карточного счета

Как мы уже обозначили выше, текущий банковский счет — это счет, который открывается физлицом для использования в личных, не связанных с предпринимательской деятельностью целях.

Вместе с тем для удобства использования такого счета, в частности внесения на него наличных и их снятия, к счету привязывается специальная пластиковая карта. В этом случае текущий счет одновременно является и карточным счетом, т. к. все деньги, вносимые по карте или снимаемые с ее помощью, соответственно попадают или списываются с текущего счета, к которому данная карта привязана.

За выпуск карты и ее обслуживание, а также подключение специальных сервисов, относящихся непосредственно к использованию пластикового носителя, могут взиматься комиссии, определяемые условиями договора с банком.

Закрытие текущего счета в банке по инициативе клиента

Если текущий счет закрывается по желанию клиента, ему достаточно подать в банк соответствующее заявление. При этом расторжение договора банковского счета может быть произведено в любой момент по желанию клиента, и любые условия договора, ограничивающие данное право клиента, квалифицируются как ничтожные (п. 11 ПВАС № 5). Расторжение производится в момент получения банком заявления от клиента, если иной срок не отражен в заявлении (п. 13 ПВАС № 5).

Наличие неисполненных платежных документов, предъявленных к счету клиента, не препятствует расторжению соответствующего договора. Не исполненная в связи с закрытием счета исполнительная документация возвращается банком субъектам, от которых она была получена (взыскателю, приставу и т. д.), с отметкой о причинах невозможности исполнения (п. 16 ПВАС № 5).

Таким образом, законодатель устанавливает отсутствие связи между возможностью закрытия банковского счета и наличием неисполненных обязательств какой-либо стороны данных правоотношений. Так, наличие у клиента ссудной задолженности не выступает препятствием для закрытия соответствующего текущего счета, предназначенного для исполнения обязательств клиента по кредиту (например, апелляционное определение Самарского облсуда от 06.04.2016 по делу № 33-4144/2016).

Закрытие текущего счета по инициативе банка или уполномоченного органа

В данном случае основания для закрытия текущего счета в банке — это:

- вынесение в течение 1 календарного года 2 и более решений отказать в исполнении распоряжений владельца счета о проведении операций в связи с наличием причин предполагать, что та или иная операция может быть связана с отмыванием нелегальных доходов или поддержкой террористических организаций (абз. 2 п. 5.2 ст. 7 закона «О противодействии …» от 07.08.2001 № 115-ФЗ);

- отсутствие в течение 2 лет на счете денег и транзакций по нему (п. 2 ст. 859 ГК РФ);

- вынесение соответствующего акта судебным органом (п. 4 ст. 859 ГК РФ);

- непредставление клиентом надлежащих сведений при смене его идентификационных характеристик (см. постановление президиума ВАС РФ от 27.04.2010 № 1307/10).

Вас также может заинтересовать статья на сайте КонсультантПлюс «Налоговые блокировки текущих счетов предпринимателей: есть ли шанс переломить ситуацию?» Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Движения по текущему счету клиента после закрытия счета

С момента расторжения договора банковского счета любые транзакции по такому счету, помимо операций по перечислению или выдаче остатка по счету его владельцу, запрещены (пп. 8.2–8.3 инструкции № 153-И). Денежные средства, поступившие клиенту после прекращения договора банковского счета, возвращаются отправителю.

Аналогичным образом не допускается исполнение банком приходных и расходных операций, направленных на погашение текущей задолженности клиента перед банком или иными лицами. В противном случае суд может взыскать в пользу клиента (см. апелляционное определение Красноярского краевого суда от 28.03.2016 по делу № 33-3855/2016):

- зачисленные на его закрытый счет средства;

- неустойку за несвоевременную выдачу поступивших денежных средств (ст. 15, 28 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-I, далее — ЗЗПП);

- компенсацию морального вреда;

- штраф за неисполнение банком требования потребителя по доброй воле в соответствии со ст. 13 ЗЗПП (более подробно о таком виде штрафных санкций можно прочитать в статье Размер штрафа по закону о защите прав потребителей).

***

Итак, назначение текущего счета в банке — это получение клиентом-физлицом возможности совершать транзакции, не связанные с предпринимательской деятельностью. К текущему счету может быть привязана пластиковая карта. Закрытие счета производится либо по желанию клиента, либо по инициативе банка, либо по предписанию компетентных органов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

{kind=link}

{kind=link}

{kind=link}