Центр исследований кондитерского рынка

Содержание

Рынок кондитерских изделий, как и все рынки продуктов питания, находится под влиянием ускоряющейся динамики внешней среды и изменений в моделях потребительского поведения. Бизнесу нужно принять, что требуется пересмотр подходов работы по всей цепочке — от закупки сырья до продвижения кондитерской продукции в торговых точках. Только понимая, чего хотят потребители и какие тренды будут определять дальнейшее развитие кондитерского рынка, предприятия смогут обеспечить свою устойчивость в долгосрочной перспективе и обойти менее гибких конкурентов. А это значит, что на первый план сегодня выходят маркетинг, исследования и R&D, без которых рассчитывать на успех в новых условиях почти невозможно.

Наша компания регулярно сталкивается с возражениями бизнеса, который считает, что быть в тренде — это дорого и сложно. И каждый раз мы преодолеваем этот барьер, объясняя, что с минимальными затратами и даже без привлечения дорогостоящих консультантов предприятия вполне могут решить перечисленные выше задачи. Кроме того, именно кондитерский рынок является настоящим «раем для маркетологов», поскольку он позволяет играть не только на рациональной мотивации, но и на эмоциях и ценностях потребителей.

Сегодня я хочу сконцентрироваться на трендах и изменениях в поведении потребителей, которые будут определять развитие рынка в ближайшие 2–3 года.

Основные тренды, которые необходимо учитывать при планировании производства и продаж кондитерских изделий:

1. Рынок медленно восстанавливается после кризиса, о чем свидетельствует рост затрат потребителей на кондитерские изделия.

По оценкам Центра исследований кондитерского рынка (ЦИКР), в 2018 году среднестатистический россиянин потратил на сладости 7450 руб., что почти на 5% больше, чем в 2017 году. Увеличение затрат связано не с ростом полочных цен, а с переключением потребителей на более дорогую продукцию.

Потребление в натуральном выражении постепенно восстанавливается. Например, по данным ЦИКР, среднедушевое потребление шоколада выросло в 2018 году до 5,1 кг с 5,0 кг в 2017-м. Для сравнения: в самый кризисный для российской промышленности в целом 2015 год россияне потребляли всего 3,9 кг шоколада на душу населения. Аналогичным образом потребление мучных кондитерских изделий в 2018 году выросло по сравнению с прошлым годом на 0,1 кг и составило 9,7 кг.

Это значит, что ждать существенного роста потребления в ближайшие годы не стоит — выйдя на докризисный уровень, все сегменты рынка снова замедлят свои темпы роста. В результате этого конкуренция будет усиливаться. Во время кризиса производители боролись за «похудевшие» по причине кризиса кошельки потребителей, предлагая большое количество трейд-маркетинговых ценовых активностей и более дешевую продукцию. Например, по данным Nielsen, в первом полугодии 2018 года продавалось в рознице по акциям 79% шоколадных плиток (в первом полугодии 2017 года — 71%) и 59% шоколадных ассорти (52%). Кроме того, кризис стимулировал развитие СТМ в кондитерских товарных категориях.

Одновременно с этим происходит насыщение рынка во всех сегментах, приводящее к усилению конкуренции и ценовым войнам, особенно в больших городах и в канале сетевой розницы. Основная борьба ведется между лидерами рынка, но страдают от этого все участники, теряя маржинальность. Потребители, уже привыкшие к тому, что за ними ведется постоянная «охота», все чаще пользуются этим.

Лобовая конкуренция будет продолжаться, поэтому бизнесу нужно искать способы дифференциации, предлагая потребителям товары, соответствующие их системе ценностей и имеющие четкое потребительское позиционирование. По оценке нашей компании, именно отсутствие позиционирования и непонимание ценностей потребителей — ошибка № 1 на рынке продуктов питания в 2018 году.

Постепенно ситуация сместится к борьбе на уровне позиционирования, эффективного привлечения и постоянного удивления потребителей за счет новинок и ограниченных серий при сохранении баланса «цена — качество», так важного для вышедшего на первый план рационального потребителя. Кризис и нестабильность потребительских доходов привели к тому, что люди стараются сохранять объем своего потребления, не увеличивая затрат на приобретение товаров и услуг. Они ищут наилучшие ценовые предложения на кондитерские изделия, переключаясь на продукцию конкурентов, если не видят существенной разницы (потребительской ценности) между продукцией разных производителей. Наиболее активно рациональное потребление проявляется в сегменте кондитерских изделий массового производства.

2. Одновременно на этом кризис и влияние зарубежных трендов (в том числе растущая популярность ЗОЖ, крафтовой и нишевой продукции — об этом будет сказано ниже) привели к появлению большого количества нишевых игроков, предлагающих продукцию как в рамках отдельного направления внутри массового производства, так и небольших производителей, осуществляющих деятельность в формате микробизнеса, работающего под заказ и использующего в своем продвижении социальные сети и сарафанное радио.

В результате рынок продолжит структурироваться на:

- Крупных федеральных игроков, работающих одновременно в нескольких сегментах кондитерского рынка. Их преимуществами являются инвестиции в R&D, большие маркетинговые бюджеты, высокий уровень качественной и количественной дистрибуции.

- Средних региональных производителей, работающих в рамках определенных географических границ или планирующих поднять дистрибуцию до федерального уровня. При наличии четкой стратегии и позиционирования они составляют полноценную конкуренцию крупным игрокам. Именно им нужно уделять максимум внимания отслеживанию трендов и пониманию запросов современных потребителей. В противном случае они могут быть «зажаты в тиски» между лидерами рынка, конкурировать с которыми по цене и маркетинговым бюджетам у них нет возможности, и нишевыми игроками, переключающими на себя потребителей, недовольных массовой продукцией (об этом — ниже).

- Многочисленных представителей малого и микробизнеса, как правило, осуществляющих поставки в рамках одного города или региона. Часть из них гибко реагирует на изменения в потребительском поведении и быстро адаптируется под новые рыночные условия, остальные уходят с рынка, не справившись с конкурентным давлением и не решив задачу обеспечения стабильного спроса на свою продукцию.

3. Демографические изменения, проявляющиеся по трем основным направлениям:

- рост рождаемости и появление у многих производителей ассортиментных позиций или линеек, позиционируемых как детские;

- рост количества одиноких людей, готовых тратить на себя больше и баловать себя (особенно, незамужние женщины в возрасте до 35 лет, часто заедающие сладостями стресс и одиночество);

- сохранение потребительской активности населения в возрасте старше 55 лет, покупающего кондитерские изделия для себя или для внуков, для которых большое значение имеют ретротренды, популярные сегодня на рынке.

4. Межкатегорийная конкуренция и размывание границ между категориями. Производители сегодня конкурируют не только с другими предприятиям, работающими на рынке кондитерских изделий, но и с производителями других продуктов питания, которые удовлетворяют те же потребности. Например, для покупаемого спонтанно шоколада, печенья или зефира это снеки, мороженое или йогурты формата to go.

Кроме того, косвенными конкурентами выступают предприятия ресторанного бизнеса, предлагающие другие сладкие заменители (пирожные, мороженое, выпечку и др.) или возможность быстрого перекуса. Рынок мини-пекарен и кондитерских активно растет и переключает на себя часть потребления кондитерских изделий. Прежде всего, это потребители, выбирающие между возможностью купить сладости и съесть их дома или в офисе и потреблением, например, в приятной атмосфере в кондитерской за чашкой чая или кофе, сделав паузу в быстром темпе жизни.

Одновременно с этим размываются границы категорий. Например, сегодня шоколадные батончики, батончики-мюсли или вафли в индивидуальной упаковке могут относиться как кондитерским изделиям, так и к категории снеков, в которую включается большинство позиций формата to go (потребление на ходу) из разных товарных категорий.

5. Борьба за потребителей за счет новых вкусов и рецептур. На некоторое время производителям удается переключить внимание потребителей на себя, но выведение новинки на рынок — это всегда процесс небыстрый за счет необходимости распределения по каналам продаж и недешевый за счет требующейся маркетинговой поддержки. Кроме того, средний срок копирования новинок с каждым годом сокращается, поэтому преимущество «первого хода» сохраняется не более 6–12 месяцев, а по нашим оценкам, потребители ждут от производителей продуктов питания новинок не реже, чем раз в 3–6 месяцев. Таким образом, сегодня новинки могут принести предприятию преимущество только в краткосрочном периоде.

6. Игра производителей с упаковкой, ее формой, размером и материалом. Производители реагируют на изменения в образе и стиле жизни потребителей, предлагая набирающий популярность формат упаковки to go (позиционирование, близкое к снековой категории), семейную упаковку (family pack), яркую упаковку, приуроченную к праздникам (например, на Новый год) или различным мероприятиям (например, в 2018 году была популярна тематика чемпионата мира по футболу), и др.

7. Появление и развитие на рынке новых ниш и сегментов, формирующихся под влиянием новых трендов. Например, все более популярной становится «здоровая» и «легкая» кондитерская продукция, соответствующая запросам потребителей, старающихся придерживаться ЗОЖ. Эта продукция реализуется по более высокой цене, чем массовая, поэтому является высокомаржинальной. Потребители готовы платить дороже за продукцию, соответствующую их стилю и образу жизни (об этом — ниже).

8. Коллаборация производителей с игроками других рынков. Реализуется, прежде всего, в сфере продвижения. Например, совместно с анимационными студиями и героями мультфильмов, объединение производителей шоколада и чая и др.

Еще большее влияние на достижение предприятием целей оказывают изменения в поведении потребителей. Потребители сегодня и 10 лет назад — это две совершено разные модели поведения.

Глобальное исследование Nielsen показало, что 67% россиян активно следят за своим рационом для предотвращения болезней, 39% — ограничивают количество сахара и жиров в рационе. Изменение потребительских привычек оказывает влияние на поведение потребителей: 74% покупателей в России внимательно изучают состав продуктов питания и напитков перед их покупкой. А около 70% россиян готовы платить дороже за продукты, не содержащие нежелательные элементы.

Одновременно с этим исследование Deloitte (2017) выявило, что традиционные критерии выбора продуктов питания зарубежными потребителями, к которым относятся прежде всего цена, качество и вкус, сегодня не отделимы от новой группы индикаторов здорового образа жизни: health & wellness (влияние продуктов на здоровье и хорошее самочувствие), безопасность и прозрачность (потребители хотят знать, что именно они потребляют, то есть что входит в состав и из какого сырья произведены продукты питания) (рис. 1).

Рисунок 1. Критерии выбора продуктов питания зарубежным потребителями (данные Deloitte)

Рисунок 1. Критерии выбора продуктов питания зарубежным потребителями (данные Deloitte)

Здоровый образ жизни становится не просто модным трендом, а стилем жизни во всем мире. Российский рынок вслед за зарубежными рынками начинает активное движение в сторону новых моделей потребительского поведения. Следствием этого становится появление новинок с пониженным содержанием жира или сахара (или без сахара) для тех, кто следит за здоровьем, контролирует свой вес и занимается спортом.

- Кондитерские изделия удовлетворяют вторичные потребности — покупатели могут существенно сократить их потребление в случае отсутствия финансовой возможности совершить покупку. Поэтому кондитерский рынок — один из основных индикаторов потребительских настроений. Маркетологов учат смотреть на полки магазинов — если на них растет количество карамели и леденцов, значит, доходы населения нестабильны или падают, люди переключаются на дешевую продукцию. Как только начинает «разрастаться» шоколадная продукция, ситуация начинает выправляться. И в 2008-м, и в 2014 году этот индикатор сработал.

Одновременно с этим в тяжелые времена маркетинг может стать именно тем инструментом, который позволит компании выжить, оптимизируя затраты и привлекая внимание людей, которые хотя и сокращают объем потребления, тем не менее снизить его до нуля не могут. Так, например, во время кризиса 2008 года компания «Коркунов», уже много лет являющаяся одним из лидеров российского рынка, вышла в премиальный сегмент, несмотря на падение доходов населения. Для российского рынка это была настоящая инновация — отечественных игроков в премиальном сегменте до этого не было. Остальные на тот момент или ушли с рынка (зарубежные бренды), или сосредоточились на низком ценовом сегменте. «Коркунов» же сыграл на потребностях и системе ценностей потребителей. В кризис люди находятся под влиянием постоянного стресса, поэтому неизбежно возникает желание делать себе поблажку и поднять настроение. В этой ситуации «Коркунов» с его стильными богато оформленными коробками действительно вкусного шоколада как никто другой мог подарить несколько минут передышки и красивой жизни. Кроме того, когда доходы падают, люди вынуждены экономить на подарках, а праздников в России много. И здесь «Коркунов» оказался в выигрыше. Подарить такую коробку конфет было не стыдно, при этом сам даритель существенно выигрывал в деньгах по сравнению с покупкой подарка или хорошего букета цветов. Та же ситуация повторилась на кондитерском рынке и во время нынешнего кризиса, только выбор премиального шоколада стал существенно шире.

Однако кондитерские изделия как подарок также вступили в межкатегорийную конкуренцию, при этом она гораздо шире, чем мы говорили выше. Сегодня дорогой торт или коробка конфет могут соперничать с подарочными сертификатами, недорогой косметикой в подарочных наборах, эксклюзивными открытками, чайными или кофейными наборами. Именно по этой причине производители кондитерских изделий все активнее экспериментируют с дизайном, формой и материалом упаковки. Например, в 2018 году появилось много упаковки фиолетового цвета, объявленного компанией Pantone цветом года, упаковки в ретростиле, ассоциирующейся с упаковкой дореволюционных торговых кондитерских домов, упаковки, оформленной в виде открыток, и др.

Нишевые игроки все активнее осваивают кастомизацию и индивидуальные заказы, предлагая возможность производства кондитерских изделий с учетом требований каждого конкретного потребителя. В этом случае потребители платят не только за саму продукцию, но и за эмоции и вторичные выгоды, которые она дает.

- Всемирная организация здравоохранения (ВОЗ) объявила стресс болезнью XXI века. Одним из антистрессов традиционно являются сладости, поэтому их потребление также не будет никогда сокращено потребителями до нуля. Потребители, живущие в быстром темпе, даже если они придерживаются ЗОЖ, рано или поздно «скатываются» к потреблению сладкого в качестве «допинга», компенсации через еду внутренних или внешних проблем и способа побаловать себя.

Сколько бы диетологи ни твердили о пользе темного шоколада, и в то ограниченных количествах, быстрее и проще всего получить заряд позитива потребители могут только благодаря тортам, конфетам, печенью и т. п. А это значит, что активно двигаясь в сторону ЗОЖ, производителям важно не забывать и о вкусовых характеристиках своей продукции, давая возможность потребителям самостоятельно выбрать между пользой и настроением.

Идеально, когда компания может предложить вариант «2 в 1». При этом речь идет не только об «облегченной» продукции, но и о мини-упаковке, которая постепенно распространяется на все категории кондитерских изделий. В этом случае потребители не только могут ограничить калорийность или не отказываться от покупки, находясь в режиме экономии, но и позволить себе более дорогие кондитерские изделия, которые в большой упаковке для них недоступны. В этом случае сладости будут иметь и вторичные выгоды, став для купившего символом «дорогой жизни», прикоснуться к которой он смог себе позволить.

- Усталость потребителей от массовой продукции и поиск оптимальных для себя решений. При наличии широкого выбора потребители, тем не менее, находятся в постоянном поиске новых вкусовых ощущений и эмоций. В большей мере этому сейчас соответствуют производители, предлагающие нишевые кондитерские изделия, которые можно купить в их фирменных точках, в премиальной сетевой рознице, в интернет-магазинах или напрямую у них через интернет, или предприятия, работающие в среднем и высоком ценовых сегментах. Массовая и нишевая продукция отличается по моделям и ситуациям потребления (рис. 2). Массовая продукция покупается часто, преимущественно людьми со средними доходами или ниже, в том числе пенсионерами. Эта категория потребителей предпочитает «обычные» сладости и мало склонны к вкусовым экспериментам. Нишевую продукцию выбирают те, кто понимают разницу в кондитерских изделиях, любят побаловать себя продукцией с изысканным вкусом, следят за весом, поэтому предпочитают позиции с пониженным уровнем сахара или жира, готовы съесть немного вкусного и необычного по более высокой цене или покупают кондитерские изделия по поводу.

Рисунок 2. Позиционирование кондитерских изделий разных ценовых сегментов

Рисунок 2. Позиционирование кондитерских изделий разных ценовых сегментов

- Непредсказуемость потребительской траектории. Темп жизни современных потребителей с каждым днем увеличивается, основными ценностями становятся экономия времени, удобство и соответствие образу и стилю жизни. У потребителей остается все меньше свободного времени, в том числе на прием пищи, поэтому часть кондитерских изделий имеет хорошие возможности позиционироваться в рамках снековой категории, которая в последние годы активно развивается и включает в себя широкий ассортимент продуктов питания, потребляемых в качестве перекуса и на бегу. Это значит, что производители должны ориентироваться на ситуативное (часто спонтанное) потребление формата «купил и съел».

- Социальные сети стали неотъемлемой частью жизни современных людей, а хэштег #мирдолжензнатьчтояем — способом самоидентификации и коммуникации с другими людьми. В связи с этим кондитерские изделия должны выглядеть так, чтобы вызвать желание поделиться их фото с друзьями и подписчиками. Красивые упаковка и форма зачастую вызывают у современной молодежи больше желания совершить покупку, чем вкусовые качества. Для производителя в этом огромная польза, поскольку запускается так называемое сарафанное радио. Однако в случае негативного опыта этот же канал обмена информацией между потребителями может привести к падению продаж. Нужно отметить, что у людей, которые не проводят много времени онлайн, ситуация обратная — вкус будет на первом месте по отношению к упаковке и оригинальности.

- Современные потребители стремятся сокращать время на выбор и совершение покупок, выбирая привычные для себя продукты питания. Поэтому запоминающаяся узнаваемая упаковка кондитерских изделий, отличающаяся от других производителей и содержащая нужную для выбора информацию, отражающая позиционирование, помогает им в решении данной задачи. Для этого рекомендуется учесть рекомендации по разработке и рестайлингу упаковки, представленные на рис. 3.

Рисунок 3. Требования к «работающей» упаковке (по результатам глубинных интервью с потребителями, проведенных «Лабораторией трендов»)

Рисунок 3. Требования к «работающей» упаковке (по результатам глубинных интервью с потребителями, проведенных «Лабораторией трендов»)

Возвращаясь к вопросу реагирования производителей на тренды и новые модели потребительского поведения, необходимо соблюдать следующую последовательность: сначала анализируется внешняя среда, затем оцениваются внутренние возможности и ограничения, позволяющие реагировать на внешние вызовы. В ответ на них предприятие, например, может запланировать разработку и начало производства детской линейки с героем и элементами геймификации на упаковке, кондитерских изделий с пониженным содержанием сахара или продукции в упаковке формата to go, а также рестайлинг или ребрендинг существующего ассортимента с учетом позиционирования, наилучшим образом соответствующим направлению развития рынка в ближайшие несколько лет.

Внезапное подорожание кондитерских изделий привело к тому, что их потребление вновь начало сокращаться. По итогам первой половины 2019 года среднее значение показателя снизилось до 24,2 кг в год на человека. Падение спроса затронуло в первую очередь группы сахаристых и шоколадных изделий, а также категорию изделий с короткими сроками годности.

Еще в 2018 году среднедушевое потребление кондитерских изделий в России установилось на самой высокой отметке за всю историю наблюдений аналитиков Центра исследований кондитерского рынка (ЦИКРа) – 24,6 кг. Однако уже по итогам первого полугодия 2019 года показатель сократился на 1,6%, до 24,2 кг на человека в пересчете на год. Снижение потребительского интереса аналитики зафиксировали в сегментах сахаристых и шоколадных кондитерских изделий, а также в категории тортов, пирожных и прочей мучной продукции недлительного хранения. Так, потребление сахаристых сладостей упало с 7,9 до 7,7 кг в среднем год на человека, шоколадных – с 5,1 до 5 кг, а тортов и пирожных с 1,9 до 1,8 кг.

Точка возврата

Основной причиной снижения потребительской активности, согласно заключению экспертов ЦИКРа, стало общее повышение цен на товары и услуги, в том числе и на сладости, связанное с увеличением налоговой нагрузки. «Рост цен на кондитерском рынке обусловлен несколькими факторами: ростом НДС, увеличением цен на сырье, повышением цен на энергоресурсы и коммунальные услуги, удорожанием логистики. Общее повышение отпускных цен производителей составило порядка 8%, – комментирует коммерческий директор «Раменского кондитерского комбината» Дарья Маленкова. – Значительнее всего подорожала кондитерская продукция с короткими сроками годности, и это связано не только с ростом цен на логистику, но и с принятием закона об ограничении возврата продовольственных товаров».

К сокращению потребления приводит общий, довольно пессимистичный покупательский настрой россиян по причине продолжающегося роста расходов и высокой закредитованности населения, считают в ЦИКРе. Покупатели перешли к кризисной модели потребления и перераспределению трат, в том числе к сокращению расходов на сладости. «Кризисные явления и сопутствующий им покупательский пессимизм очень быстро отражаются на показателях потребления кондитерских изделий. В такие периоды население начинает экономить, и траты на сладости обычно сокращаются одними из первых. Подобное уже наблюдалось в 2015 году, – замечает исполнительный директор Центра исследований кондитерского рынка Елизавета Никитина. – Подорожание кондитерских изделий обычно приводит не только к снижению потребления, но и к оттоку в более дешевые категории. При возникновении других факторов, которые могут ускорить динамику цен на сладости, это может повториться и в 2019 году».

В целом весь сегмент кондитерских изделий «средний плюс» пострадал от снижения спроса из-за удорожания продукции – покупатели хоть и продолжают выбирать сладости импульсивно, однако все больше обращают внимание на уровень цен, подтверждает Дарья Маленкова. «Стоимость стала ключевым фактором, влияющим на принятие решения о покупке. Дальнейший спад объемов продаж будет обусловлен снижением покупательной способности, ведь кондитерские изделия – это одна из ключевых статей экономии среди продуктов питания в условиях сокращения доходов населения, – добавляет она. – Спрос же на экономсегмент кондитерки, наоборот, увеличился – покупатели стали больше интересоваться такими продуктами, как рулеты и маффины».

С запасом прочности

В самом начале 2019 года общую динамику цен на кондитерские изделия еще сдерживала реализация запасов прошлогодней продукции, порой с большим дисконтом или даже ниже себестоимости, отмечают в ЦИКРе. Особенно активно такие распродажи проводились в марте этого года. Кроме того, перераспределение потребительских бюджетов и сокращение расходов на сладости привели к усилению конкуренции между производителями и к последующим ценовым войнам на полках отдельных сетей. «По мере сокращения запасов прошлогодней продукции налоговый фактор роста розничных цен на сладости будет становиться все заметнее, – говорит Елизавета Никитина. – Потребители достаточно болезненно реагируют на подорожание продуктов питания и сладостей в частности. При этом восстановление потребления может быть достаточно быстрым, к тому же впереди традиционно высокий предновогодний кондитерский сезон, и спрос может вернуться к прежним показателям».

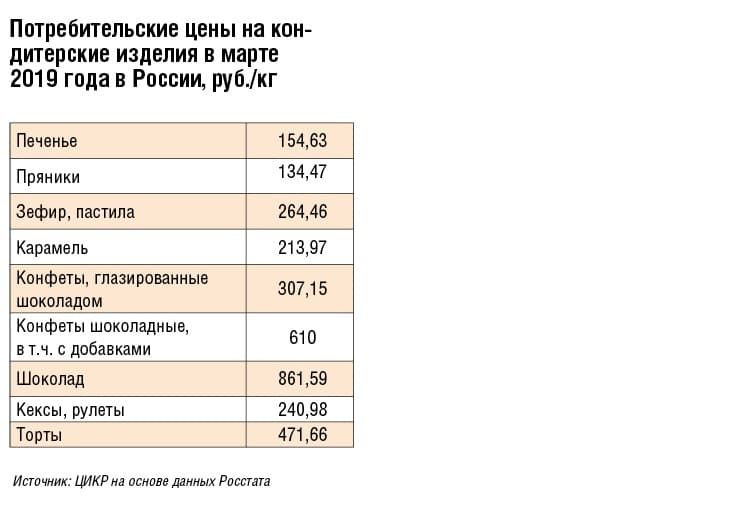

Рост цен в России на все виды кондитерских изделий в марте 2019-го, по данным ЦИКРа, составил 1,7% по сравнению с началом года. Наиболее быстрыми темпами дорожали шоколад (+2,4%) и шоколадные конфеты (+2,1%). Стоимость мучных кондитерских изделий, таких как печенье, пряники, вафли и кексы, с начала года увеличилась на 1,3–1,9%, пастилы, зефира, карамели – на 1,4–1,8%. «Реальные доходы населения снижаются, и покупатели становятся более избирательными в отношении стоимости товаров, предпочитая совершать покупки по акциям. В некоторых случаях продукт без скидок вообще перестает продаваться, так как потребителю психологически сложно купить его по полной цене, – подчеркивает руководитель кондитерского направления компании «Современные чайные технологии» Мария Зарецкая. – Изменилась модель совершения покупок: если ранее потребитель приходил в один магазин (продуктовый гипермаркет) и совершал там покупку всех необходимых ему товаров на неделю, то сейчас же все чаще он отслеживает цены на одинаковые товары в разных магазинах и целенаправленно идет в них, чтобы купить продукт по самой привлекательной цене».

В июне 2019 года сладости подорожали в среднем по стране на 4,8%, а продовольственные товары – на 5,9%, отмечают аналитики центра, ссылаясь на Росстат. Рост цен с начала 2019 года оказался наиболее значительным за последние два года. В предыдущие два года сладости почти не дорожали, а в отдельных случаях даже немного дешевели. Особенно это было заметно на фоне кризисных 2015–2016 лет, когда цены росли на 20–40% в год.

В 2016–2019 годах средние цены производителей на мучные кондитерские изделия, торты и пирожные недлительного хранения выросли, согласно расчетам Alto Consulting Group, на 26,3%, с 223 961,2 до 282 801,8 руб./т. Цены на шоколад в упакованном виде упали на 42,8%, с 591 571,1 до 338 209,6 руб./т, в то время как средняя розничная стоимость в аналогичный период увеличилась на 7,6%, с 798,9 до 860 руб./кг.

Рынок без настроения

По итогам 2018 года объемы выпуска кондитерских изделий в целом по стране, согласно данным ЦИКРа, выросли на 3,6%, до 3,76 млн т. Во многом этой динамике способствовало улучшение ситуации в сегментах мучных и шоколадных кондитерских изделий, растущих вслед за повышением потребления этого вида сладостей. На кондитерском рынке складывалась весьма благоприятная среда для кондитеров за последние годы – росли потребление сладостей и траты на них (спрос смещался в пользу более дорогих видов кондитерских изделий), отмечают аналитики центра. Кроме того, на достаточно низких уровнях находились цены на многие виды основного кондитерского сырья, что позитивно влияло на себестоимость производства.

Выпуск какао, шоколада и сахаристых кондитерских изделий в 2018 году, согласно расчетам Alto Consulting Group, увеличился на 4%, составив 1 925 572,1 т, из них сахаристых кондитерских изделий – на 0,3%, до 682 250,2 т. Печенья, пряников имбирных и аналогичных изделий длительного хранения было изготовлено 1 634 794 т, или на 2,7% больше, чем годом ранее, а мучной кондитерки, тортов и пирожных недлительного хранения – 327 333,2 т (+0,1%). «Прошедший 2018 год был одним из наиболее благополучных для отечественного кондитерского рынка. Росли показатели потребления и продаж сладостей, производственные показатели, тогда как цены, напротив, оставались стабильными, – свидетельствует Елизавета Никитина. – Однако от этого года столь благостной картины ждать не стоит, ведь происходит возврат к прежней экономной модели потребления».

Покупательский пессимизм 2019 года сказывается и на показателях производства кондитерских изделий. По итогам первой половины 2019 года объем выпуска сладостей в России, по информации ЦИКРа, практически не увеличился и составил 1,83 млн т, что всего на 0,1% выше аналогичного показателя за 2018 год. «За первое полугодие 2019 года рынок кондитерских изделий несколько вырос в стоимостном выражении, в натуральном же демонстрировал стабильность, – замечает руководитель отдела маркетинга КФ «Хлебный Спас» Мария Иванова. – В категории печенья для здорового питания наибольший рост демонстрируют сегменты на современных и безопасных сахарозаменителях. В нашем портфеле данная категория представлена печеньем торговой марки Magic Grain, которая не содержит сахара, на натуральном и безопасном сахарозаменителе – стевии, для сторонников ЗОЖ». В поддержку данного тренда мы также недавно запустили наши новинки от ТМ «Magic Grain» – печенье Digestive, которое особенно понравится активным людям, ведь оно имеет в своем составе повышенное содержание пищевых волокон, что обеспечивает заряд бодрости на долгое время после употребления».

В основном растет производство шоколадных и мучных кондитерских изделий длительных сроков хранения, таких как печенье, вафли, пряники, тогда как выпуск остальных видов сладостей сокращается, подчеркивают в ЦИКРе. Например, производство карамели за описываемый период сократилось почти на 5%, тортов с пирожными – вообще на 10%. При этом рост производственных показателей наблюдается только в регионах с относительно высоким платежеспособным спросом – в ЦФО (в основном за счет Москвы и Московской области) и в Северо-Западном федеральном округе. На юге России снижение объемов выпуска кондитерских изделий составило 10%, на Урале – 4,7%, в Поволжье – 0,6%.

Расширенный функционал

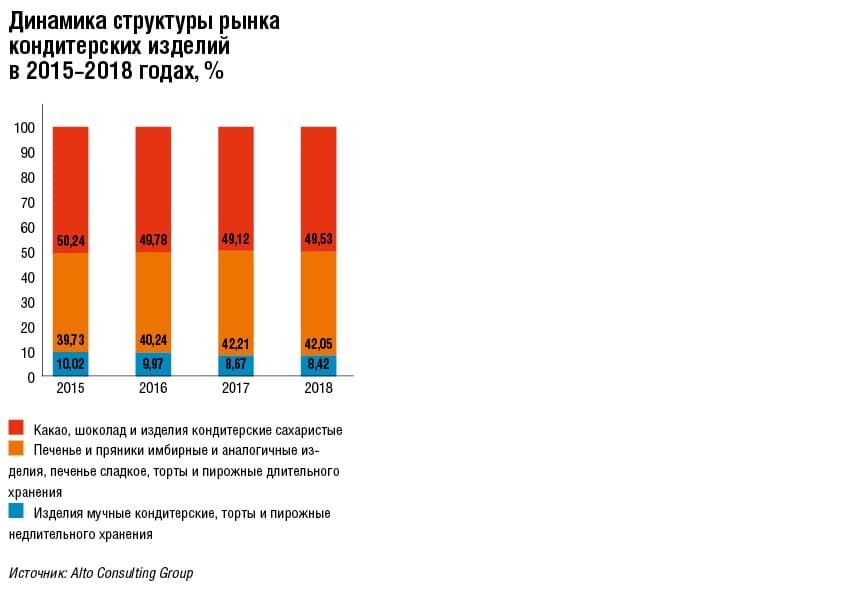

В структуре производства кондитерской продукции по-прежнему преобладают сахаристые изделия и шоколад, совокупная доля которых в 2018 году составила 49,5%. «Рынок кондитерских изделий в целом стабилен. Наиболее привлекательной и устойчивой к кризисным явлениям является категория плиточного шоколада, которая незначительно, но прирастает – в первую очередь за счет глубоких скидок. Также привлекательной является категория мучной кондитерки (печенье, вафли, пряники, сладкая выпечка), демонстрирующая повышение спроса именно в кризисные периоды, так как выступает заменителем более дорогих кондитерских продуктов – шоколада и шоколадных конфет. Продажи шоколадных конфет типа «Ассорти» сокращаются, однако данная группа по-прежнему является привлекательной», – рассказывает Мария Зарецкая.

Среди развивающихся категорий Мария Зарецкая отмечает функциональное питание (продукты, обогащенные витаминами, с различными полезными бактериями, с пониженным уровнем холестерина, продукты с отрубями или клетчаткой, с омегой, с коллагеном и гиалуроновой кислотой), спортивное питание (продукты с протеином, обогащенные белком; акцент на маркировке продукта на количество протеина, L-карнитина, калорийности и т.д.), специализированное питание, ориентированное на людей с какой-либо пищевой непереносимостью (например, без глютена, без лактозы), ЗОЖ-продукты (с чистой этикеткой без пальмового масла, с дополнительным преимуществом, например, сладости без сахара и/или пониженным содержанием сахара, на стевии, на натуральном соке и т.д.) и товары, ориентированные на веганов и вегетарианцев.

Наибольший рост, по мнению Марии Ивановой, демонстрируют категории полезных и функциональных кондитерских изделий, часто сочетающих в себе смежные категории продуктов. «Сегодня один из наиболее важных трендов – это стремление потребителя к здоровому питанию и сбалансированному рациону. Потребители отдают предпочтение продуктам, которые более полезны и безопасны, а производители реагируют на данные изменения, вкладываясь в упаковку, рецептуры, технологии производства и перенимая европейский опыт, – поясняет эксперт. – КФ «Хлебный Спас», учитывая развитие данного тренда, запустила линейку печенья Magic Grain на стевии, с высоким содержанием пищевых волокон, без добавления сахара, пальмового масла, искусственных красителей и ароматизаторов. С учетом европейских трендов наша компания также выпустила хлебцы Magic Grain на 100% цельнозерновой муке, без пальмового масла, с большим количеством семян и злаков в обсыпке. Хлебцы становятся все более популярным продуктом на рынке хлебных и кондитерских изделий, неотъемлемой частью здорового питания для энергичных людей в связи с ростом урбанизации и ускорением темпа жизни. Еще одним немаловажным фактором роста является создание товаров для отдельной категории покупателей – вегетарианцев, диабетиков и других потребителей, для которых выбор товаров связан с особыми критериями. Кондитерская фабрика «Хлебный Спас» чутко реагирует на потребности рынка, поэтому наряду с традиционными сахарными изделиями фабрика выпускает продукцию для здорового питания, в рецептуре которой используются натуральные растительные сахарозаменители».

При сохранении позитивных потребительских настроений сегмент кондитерских изделий, позиционируемых как здоровые сладости, продолжит расти опережающими темпами, прогнозирует Дарья Маленкова. Уже становится заметно более активное расширение представленности таких позиций. «Потребление сладостей, позиционируемых как более полезные и здоровые, возросло, соответственно выросли и расходы на них. ЗОЖники не хотят лишать себя возможности полакомиться чем-нибудь вкусненьким и постоянно ищут «здоровую» альтернативу знакомым всем лакомствам. «Раменский кондитерский комбинат имеет в своем ассортименте «здоровые» продукты. К ним можно отнести итальянские хлебцы, представленные в широком ассортименте вкусов, а также скандинавские хлебцы, которые прекрасно подойдут в качестве правильного здорового перекуса», – делится она.

Относительно недавней тенденцией является потребление «на ходу», что требует адаптации под компактный порционный размер упаковки кондитерских изделий, чтобы их было удобно брать с собой, добавляет Мария Зарецкая. «Еще одним важным трендом на российском кондитерском рынке является ускоряющийся темп жизни. Люди торопятся, чтобы успевать делать больше. Это касается и потребления – часто нужно быстро съесть что-то на ходу, – подтверждает Мария Иванова. – В нашем сегменте мы выпустили печенье «Полезный завтрак», который разработан как раз в формате мобильного снека, позволяет быстро и удобно перекусить дома, на работе, в школе или дороге. Данная тенденция будет развиваться».

Внешние стимулы

Пока российские потребители экономят на сладостях, за пределами страны спрос на них продолжает расти. И именно экспортные продажи кондитерских изделий, по словам экспертов ЦИКРа, позволяют российским кондитерам компенсировать снижение показателей на внутреннем рынке. На потенциале российского экспорта положительно сказалось значительное падение курса рубля в 2014–2018 годах: так, отечественные производители кондитерских изделий получили возможность экспортировать собственную продукцию за рубеж по более выгодным ценам в пересчете на национальную валюту, отмечают в BusinesStat. В условиях высокой конкуренции на внутреннем рынке, а также его ограниченности в силу как экономических, так и институциональных факторов, экспорт, по мнению аналитиков, стал хорошим способом стабилизации и расширения выпуска для многих предприятий.

В сложившейся ситуации производители кондитерских изделий обратили свое внимание прежде всего на традиционные направления сбыта для российской продукции – страны СНГ (в особенности Казахстан, Беларусь, Украину, Азербайджан, Таджикистан, Киргизию), чьи рынки активно развивались в последнее десятилетие, проследили в BusinesStat. Помимо этого снижение цен на кондитерские изделия российского производства стимулировало рост интереса со стороны других покупателей, в частности, Китая, Саудовской Аравии, Объединенных Арабских Эмиратов, Монголии, Ирака, Польши и других. «Одним из возможных вариантов повышения объема продаж для производителя является экспорт продукции, в первую очередь на Ближний Восток и в страны Юго-Восточной Азии. Емкость данных рынков и потенциальный спрос на российский товары делают экспорт наиболее предпочтительным для производителя драйвером роста», – уверена Мария Зарецкая.

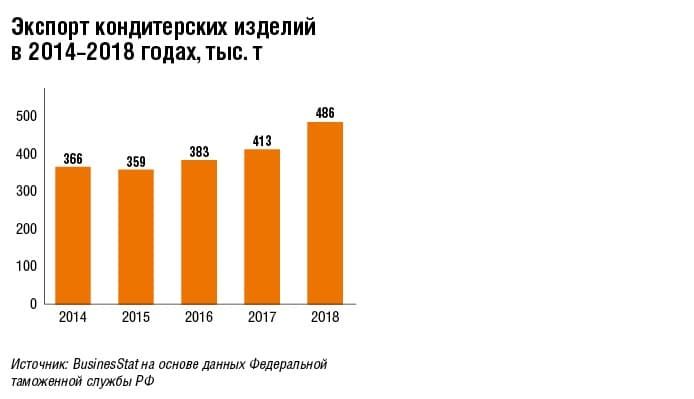

За пятилетний период экспорт кондитерских изделий российского производства, согласно расчетам BusinesStat, увеличился на 32,8% в натуральном выражении, или на 120 тыс. т. Однако на фоне общего роста российского экспорта кондитерских изделий аналитики компании отмечают значительное снижение (более чем в два раза) поставок в Украину, что явилось следствием ухудшения политических отношений между странами.

Экспортные продажи кондитерских изделий в первом полугодии 2019 года, по данным ЦИКРа, выросли на 22,6%, до 263,4 тыс. т, на сумму $551 млн. Причем наиболее значительные успехи отмечены в двух категориях: шоколадных и мучных кондитерских изделий длительных сроков хранения. Экспорт сладостей заметно растет уже четвертый год подряд, и сейчас на внешние рынки свою продукцию поставляют практически все российские кондитеры.

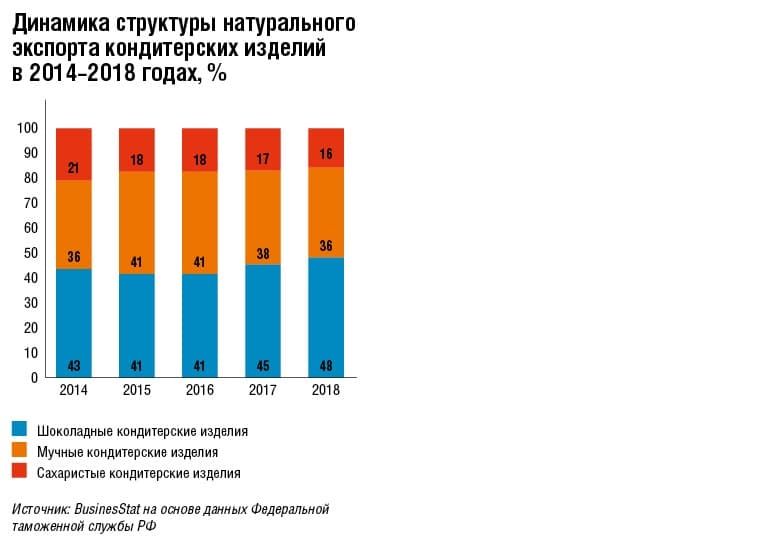

Структура российского экспорта также претерпела существенные изменения после падения курса рубля к доллару. Так, доля шоколадных кондитерских изделий за последние пять лет увеличилась с 43 до 48% объема поставок в натуральном выражении, доля мучных кондитерских изделий осталась неизменной на уровне 36%, а сахаристых кондитерских изделий снизилась с 21 до 16%, подсчитали в BusinesStat. Изменения, по наблюдениям аналитиков, были вызваны более активным развитием сегмента шоколадных изделий, в частности, появлением новых видов продукции, вкусов, типов упаковки, ростом конкурентоспособности российских производителей шоколада на мировых рынках, в частности, активной экспансией в арабские страны, а также общей стагнацией потребления сахаристых кондитерских изделий вследствие роста популярности здорового питания и отказа от сахара в чистом виде.

По прогнозам экспертов BusinesStat, ожидающееся дальнейшее ослабление рубля по отношению к доллару при относительно невысоком темпе промышленной инфляции сделает российский экспорт кондитерских изделий еще более привлекательным на мировых рынках. Стагнация на внутреннем российском рынке также подтолкнет российских производителей искать новые рынки сбыта. «Экспорт может стать хорошей возможностью для российских производителей нарастить продажи и стать стимулом для развития отечественного выпуска. Российский рынок кондитерской пищевой промышленности в видовом разнообразии превосходит многие зарубежные рынки, – заключает Дарья Маленкова. – Наша компания поставляет свою продукцию на экспорт, доля поставок за границу возросла, и с завидной регулярностью открываются все новые страны для сотрудничества».