В связи со ставкой 20

Содержание

- Кого коснется и не коснется рост ставки НДС

- Когда нужно вносить изменения в договоры

- Кто заплатит за повышение ставки

- Что говорят чиновники об изменении цены договора при росте ставки НДС

- Что решит суд, если партнеры по сделке не договорятся

- Как начислять НДС в переходном периоде

- Когда нужен корректировочный счет-фактура

- Что такое переходящие контракты

- Кто может не менять условия договоров

- Как внести изменения в договор

- Кто заплатит за повышение ставки НДС

- Может ли суд заставить покупателя согласиться на изменение цены

- Как начислять налог при «переходящих» сделках

- Как избежать «переходных» проблем с налоговиками

- Резюме

- Из письма в редакцию

- Мнение эксперта

С начала 2019 года ставка НДС вырастет с 18% до 20%. Это станет неприятным «новогодним подарком» для бизнесменов, которые платят НДС. Коснется рост ставки и тех, кто освобожден от этого налога, например, работает на «упрощенке», но состоит с плательщиками НДС в договорных отношениях.

Внедрение любых изменений связано с переходным периодом. Расскажем, на что нужно обратить внимание налогоплательщикам в связи с приближением 1 января 2019 года.

Кого коснется и не коснется рост ставки НДС

Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличится с 18 до 20%.

Рост НДС затронет не всех налогоплательщиков: существует льготный перечень товаров, их продавцы останутся работать на ставке 10%.

Для кого ставки останутся прежними

Продавцы «льготных» видов товаров, использующие ставку 10%. Это касается товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ:

- продовольствие, кроме деликатесов;

- детская одежда и обувь, кроме спортивной;

- книги и периодика, кроме рекламных и эротических изданий;

- медицинские товары;

- услуги по внутренним воздушным перевозкам.

Экспортеры и другие бизнесмены, использующие ставку 0%. Перечень дан в п. 1 ст. 164 НК РФ:

- международные перевозки;

- снабжение иностранных дипломатических представительств в РФ;

- транспортировка газа, нефти и нефтепродуктов;

- таможенная переработка;

- международные поставки электроэнергии.

Для кого ставки изменятся

Налогоплательщики на общем налоговом режиме, которые работают на внутреннем рынке и продают товары, не входящие в льготный перечень. Для них ставка вырастет на 2 процента — с 18% до 20%.

С 15,25% до 16,67% вырастет расчетная ставка, применяемая в особых случаях:

- Продажа целого предприятия как имущественного комплекса (п. 4 ст. 158 НК РФ);

- Оказание организациями-нерезидентами электронных услуг для физических лиц резидентов РФ (п. 5 ст. 174.2 НК РФ):

- размещение рекламы;

- услуги электронных торговых площадок;

- предоставление доменных имен, услуги хостинга, администрирование и поддержка сайтов;

- поиск, хранение и обработка информации через интернет;

- предоставление прав на использование книг, аудиовизуальных произведений и другой информации, представленной в электронном виде.

| Наталья Танцюра, руководитель практики «Разрешение споров», Объединенная Консалтинговая Группа рассказывает, как рост ставки повлияет на бизнес: |

|

Прежде всего, изменение ставки НДС коснется среднего и малого бизнеса, поскольку изменение цены на продукцию монополистов не повлияет на спрос. Снижение же спроса на продукцию малого и среднего бизнеса «уберет» многих игроков, которые пока неустойчивы. Чтобы избежать этого, предприниматели будут планировать различные маневры в виде сохранения цен на прежнем уровне в ущерб себе, различных бонусов и премий покупателям.

Повышение ставки затронет и те компании, которые НДС не платят (УСН или патент) — так как из-за повышения цен поставщиками им придется также повышать цены.

В целом, повышение НДС приведет к замедлению бизнес-процессов и экономического роста многих компаний, в том числе и крупных.

Реальность будет такова, что расходы на «увеличение налога» лягут на конечного потребителя.

Хорошим решением для малого бизнеса станет переход на УСН.

Многие будут экономить и незаконным способом: сокращать работников, которые устроены официально, либо выплачивать зарплату в конвертах.

Компании, которые работают на госзаказах, будут вынуждены отказываться от договоров, поскольку также работают с компаниями-упрощенцами. И повышение НДС ляжет на плечи компаний на УСН, их рентабельность существенно снизится, что приведет к задолженностям по текущим обязательствам и в дальнейшем – к банкротствам.

При этой всей тенденции будет наблюдаться снижение покупательской способности населения.

Когда нужно вносить изменения в договоры

Договоры купли-продажи, подряда и оказания услуг часто заключают на длительный срок, поэтому они захватывают 2018 и 2019 год. В таком случае у бизнесменов возникает вопрос — нужно ли вносить изменения, и если да, то какие?

Изменения не нужны, если:

Пример: Цена товара за единицу — 1 000 рублей без НДС. Итоговая сумма к оплате определяется на основании действующей на дату отгрузки ставки налога:

- до 01.01.2019: 1 000 + 1 000 × 18% = 1 180 рублей;

- с 01.01.2019: 1 000 + 1 000 × 20% = 1 200 рублей.

- Товар поставляется по льготным ставкам 10% или 0%;

- Цена на каждую поставку согласуется отдельно;

- Цена установлена без налога, и формулировка «без НДС» прописана в тексте договора;

- Условия договора предусматривают «автоматическую» корректировку цены при изменении ставки НДС. Цена пересчитывается аналогично предыдущему варианту. Разница в том, что итоговая сумма в договоре указана с учетом налога.

Во всех остальных случаях в договор нужно внести дополнительное соглашение, чтобы разделить отгрузки 2018 и 2019 года. Это поможет избежать споров о стоимости товаров с контрагентами.

Главным образом, это относится к уже действующим договорам, которые были подписаны до принятия решения о росте ставки НДС — в первом полугодии 2018 года и ранее. Договоры, заключенные позже, в большинстве случаев включают этот раздел. Если бизнесмен забудет об этом соглашении — можно дополнить договор. Главное, чтобы соглашение было датировано 2018 годом.

При заключении договора купли-продажи на товар, ценой 1 000 рублей за единицу, включите в договор соглашение со ссылкой на новую редакцию ст. 164 НК РФ:

Цена единицы товара без учета НДС составляет 1 000 руб. НДС начисляется дополнительно по ставкам, установленным п. 3 ст. 164 НК РФ, а именно: до 31.12.2018 включительно налог рассчитывается по ставке 18%, начиная с 01.01.2019 — по ставке 20%

Кто заплатит за повышение ставки

Кто должен платить дополнительные 2%? Продавец или покупатель? Зависит от условий заключенного договора.

Когда за повышение платит покупатель

Если условия договора предусматривают корректировку цены при увеличении НДС — разницу в 2% платит покупатель. В этом случае ему придется смириться с ростом цены, так как условия сделки не дадут оспорить этот факт.

Если цена товара составляла 1 000 рублей без НДС и 1 180 рублей с НДС, то с 01.01.2019 она будет равняться 1 200 рублей с НДС.

В итоге покупатель заплатит больше на 20 рублей или на 1,7% (20 рублей / 1 180 рублей).

Когда за повышение платит продавец

Если цена в договоре указана с учетом НДС и не предусматривает корректировку, изменить ее можно только по соглашению сторон. В этом случае покупатель, руководствуясь принципом свободы договора (ст. 421 ГК РФ), не обязан идти навстречу продавцу и может не согласиться на увеличение стоимости.

Тогда продавец, начиная с 01.01.2019, будет обязан выделить из общей цены продажи НДС по ставке 20%.

Если итоговая цена единицы товара 1 180 рублей, то цена без НДС после 01.01.2019 будет равна 1 180 рублей / 120 × 100 = 983,33 рубля.

Продавец потеряет 16,67 руб. (1 000 рублей — 983,33 рубля) или 1,67% от стоимости.

Как стороны сделки могут договориться

Когда покупатель платит НДС, продавец может попытаться договориться с ним, сославшись на то, что «дополнительные» 20 рублей можно поставить к вычету по декларации и уменьшить сумму к уплате в бюджет. В итоге покупатель практически ничего не потеряет. Разница в том, что заплатить поставщику надо будет сразу, а экономия на НДС возникнет по итогам налогового периода (квартала).

Если же покупатель работает на одном из специальных налоговых режимов и не платит НДС, то он учитывает всю сумму в качестве затрат и теряет 1,7% «безвозвратно». В таком случае продавец может предложить компромисс — поделить разницу пополам. То есть при цене 1 000 рублей без НДС увеличить итоговую сумму не на 20, а на 10 рублей — до 1 190 рублей.

| Шведчикова Ольга Анатольевна, заместитель генерального директора по экономике ООО «Маркет Лайн» рассказывает, как скажется рост НДС на бизнесе, который платит налог по ставке 10%. |

|

— Как повышение НДС отразится на вашем бизнесе?

— 98% продаж у нас идет со ставкой НДС 10%, таким образом, к доначислению сумма будет минимальной, но вычеты по полученным работам и услугам вырастут. Таким образом, сумма НДС для перечисления в бюджет снизится, также снизится процент налоговой нагрузки.

— Какие последствия в вашем сегмента вы ожидаете/прогнозируете?

— В связи со снижением процента налоговой нагрузки участятся запросы из ИФНС с обоснованием показателя. На финансовые результаты и движение денежных средств значительного влияния не прогнозируется.

— Поменяется ли что-то еще с увеличением НДС (к примеру, декларация по налогу, форма книг продаж и покупок)?

— Да, думаю, что форма декларации будет откорректирована, книги покупок и книги продаж также, добавятся поля для отражения всех ставок: 10%, 18%, 20% — в переходный период это необходимо.

Что говорят чиновники об изменении цены договора при росте ставки НДС

Государственные органы дают разъяснения, которые вряд ли обрадуют продавцов.

Минфин в информационном письме от 28.08.2018 № 24-03-07/61247 указал, что рост ставки НДС не должен привести к изменению цены по государственным контрактам. Поэтому продавцам, работающим по госконтрактам, в большинстве случаев придется компенсировать повышение ставки НДС за свой счет. Исключение — крупные сделки, объемы которых превышают лимиты, установленные постановлением Правительства РФ от 19.12.2013 № 1186:

- 10 млрд рублей для федеральных нужд;

- 1 млрд рублей для нужд субъектов РФ;

- 500 млн рублей для муниципальных нужд.

По всем остальным категориям договоров ФНС РФ в своем письме от 23.10.2018 № СД-4-3/20667@ приходит к аналогичному выводу. По мнению чиновников, между ростом ставки НДС и необходимостью внести изменения в договор нет связи.

Однако в этом же письме специалисты ФНС указывают, что за сторонами остается право изменить условия по договоренности. Если договориться не удалось, остается рассчитывать только на суд.

Что решит суд, если партнеры по сделке не договорятся

Перспективы судебного разбирательства неоднозначны. Пункт 2 ст. 422 ГК РФ определяет, что условия договора не меняются при изменении законодательства.

Исключение — прямое указание в законе на то, что обязательства по ранее заключенным договорам подлежат корректировке. Однако закон № 303-ФЗ не содержит подобных положений.

Можно сослаться на ст. 451 ГК РФ о корректировке договора в связи с существенными изменениями условий сделки и посчитать таковым рост ставки НДС. В этом случае продавцу придется доказывать, что он понесет значительный ущерб, знание о котором препятствовало бы заключению договора. Однако потери продавца нельзя считать существенными — они составляют менее 2% от суммы сделки.

Новая арбитражная практика по этому вопросу еще не сформировалась, судебные разбирательства начнутся со следующего года. В «зеркальной» ситуации, после снижения ставки НДС с 20% до 18% в 2004 году, суды указывали, что изменить договор можно только по соглашению сторон.

Постановление ФАС Уральского округа от 08.07.2008 г. по делу N Ф09-4928/08-С5 — лизингополучатель просил уменьшить цену по договору, так как ставка НДС снизилась на 2%. Суд отказал, сославшись на то, что лизинговый платеж можно пересчитать только по договоренности сторон.

Такой же позиции придерживается и Высший Арбитражный Суд РФ (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33.)

Таким образом, шансов выиграть дело в такой ситуации практически нет, а изменять договор в одностороннем порядке недопустимо. Расторгнуть договор можно только если в нем прописано изменение налоговых ставок как одно из условий досрочного расторжения.

Как начислять НДС в переходном периоде

Рассмотрим «переходные» случаи уплаты налога с точки зрения обеих сторон сделки. Речь идет о ситуации, когда аванс перечислен в одном периоде, а отгрузка произведена в следующем. Рассмотрим именно аванс, так как если оплата поступает после отгрузки, ее период не влияет на начисление НДС.

Основной критерий определения ставки — период оплаты аванса или реализации (приобретения) товара.

Как начислять НДС в переходном периоде

Если аванс относится к отгрузке 2019 года, то:

- покупателю выгоднее платить аванс в 2019 году, чтобы возместить на 2 процентных пункта больше;

- продавцу выгоднее получать аванс в 2018 году, чтобы заплатить на 2 процентных пункта меньше налога.

После отгрузки обеим сторонам сделки придется заплатить налог сполна, но в текущем периоде можно получить небольшую экономию.

Как начислять НДС при возврате товара

В 2019 году покупатель может захотеть вернуть товар, купленный в 2018 году. Когда товар уже был принят к учету, его можно вернуть, только если продать обратно продавцу с выставлением счета-фактуры «на общих основаниях». Тогда ситуация будет «зеркальной» по сравнению с рассмотренной выше. Если стороны не договорились об изменении цены, то «страдает» покупатель, который теперь продает товар и вынужден начислить дополнительный НДС при обратной отгрузке.

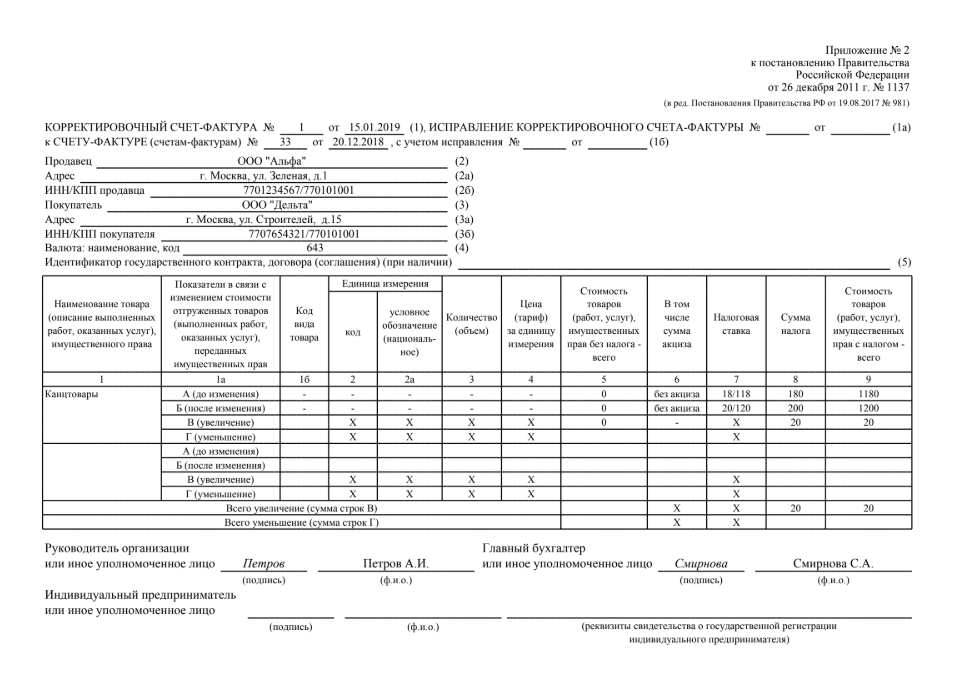

Когда нужен корректировочный счет-фактура

Если стороны согласовали увеличение цены — разницу доплачивает покупатель. Когда доплата производится в 2019 году, ее следует учесть с использованием корректировочного счета-фактуры, который составляется в дополнение к первоначальному счету-фактуре на аванс.

Корректировочный счет содержит сведения об изменении суммы налога и общей суммы отгрузки по сравнению с первоначальным счетом-фактурой. В письме ФНС от 23.10.2018 № СД-4-3/20667@ приведены примеры корректировочного счета-фактуры.

Корректировочный счет-фактура

Случается, что по каким-то причинам счет-фактура, выставленный в 2018 году, не был учтен вовремя. В этом случае чтобы определить период, за который применяется вычет, важна дата получения документа.

Счет-фактура, относящийся к 4 кварталу 2018 года, будет получен уже в 2019 году. Этот документ включает НДС по ставке 18%. В зависимости от даты поступления счета-фактуры вычет применяется в следующем порядке:

- Если он поступил раньше срока, установленного для представления декларации по НДС за 4 квартал 2018 года (т. е. до 25.01.19) — включите вычет по счету-фактуре в эту декларацию (п. 1.1 ст. 172 НК РФ);

- Если он поступил после 25 января — учитывайте вычет в декларации за 1 квартал 2019 года. Так как отгрузка была в предыдущем периоде, оснований для увеличения вычета нет — примите к вычету НДС по ставке 18%.

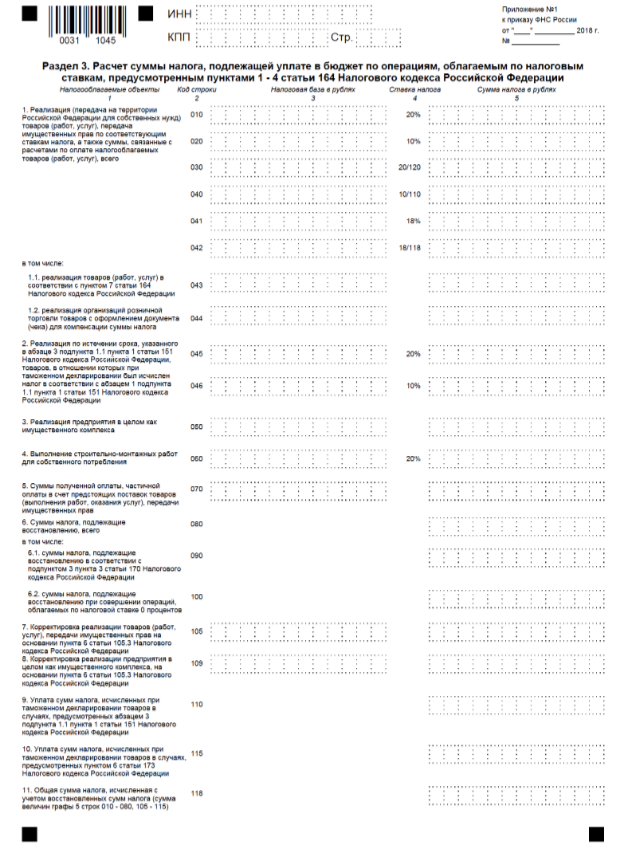

На дату написания статьи (ноябрь 2018 года) изменения в форму декларации по НДС не внесены. Но уже есть проект приказа ФНС, опубликованный на Едином портале проектов нормативных правовых актов. В соответствии с проектом, в раздел 3 будут добавлены строки, отражающие увеличенные налоговые ставки. В декларации за 1 квартал 2019 года вследствие переходной ситуации будут задействованы старые и новые строки.

Проект новой формы декларации по НДС

- Рост ставки НДС коснется большинства его плательщиков, за исключением льготных категорий;

- Если договор предусматривает отдельное согласование цен по каждой сделке или содержит цену без учета НДС, то вносить изменения в него не требуется;

- В остальных случаях поставщик заинтересован в увеличении цены по договору. Иначе ему придется компенсировать «дополнительный» НДС за свой счет;

- Покупатель не обязан соглашаться на рост цены. Изменение условий сделки возможно только по договоренности между сторонами;

- Разъяснения государственных органов подтверждают, что рост ставки НДС не связан с обязанностью сторон изменить цену в договоре;

- Если контрагентам не удастся прийти к соглашению, то суд, скорее всего, выиграет покупатель, и договор останется без изменений. Об этом свидетельствует арбитражная практика, а также позиция ВАС РФ;

- При определении ставки НДС в переходный период нужно исходить из даты совершения операции — отгрузки, получения товара или перечисления аванса;

- Если стороны договорились об увеличении цены в соответствии с ростом ставки НДС, то на сумму доплаты оформляется корректировочный счет-фактура;

- Если счет-фактура, выписанный в 2018 году, был получен позднее, то налог принимается к вычету по ставке 18%. Период, за который применяется вычет, зависит от даты получения документа.

С 1 января 2019 года вступает в силу новая ставка НДС 20 %. У многих возникает вопрос: «Как поменять ставку НДС в программе 1С?».

Тем пользователям, которые регулярно устанавливают последние обновления, волноваться не о чем. Изменения в 1С произойдут автоматически при установке нового обновления. Изменения по ставке НДС будут в обновлениях 1С ещё от декабря 2018 года. И с нового 2019 года ставка в вашей программе автоматически будет 20 процентов.

Ставка НДС будет подставляться в зависимости от даты документа, т.е. если вы создадите документ с датой меньше первого января 2019 года, подставится ставка НДС 18 %, что тоже очень удобно, если вам нужно редактировать прошлые периоды.

Также с 1 января 2019 года ставка НДС автоматически изменится во всех элементах справочника номенклатуры на 20%.

Поэтому вывод такой, для того чтобы изменить ставку НДС в 1С на 20 процентов — нужно обновить программу.

Теперь о грустном🙂

Если по каким-то причинам вы не обновляете свою программу 1С и обновить её в ближайшее время не представляется возможным, то можно попробовать изменить ставку НДС на 20 в вашей 1С самостоятельно. Для этого, сначала, нужно определить в каком типе объектов хранятся ставки НДС в вашей конфигурации. Чтобы это определить, вам нужно открыть конфигуратор и в дереве объектов развернуть сначала «Справочники» и поискать там «СтавкиНДС», если не нашли то развернуть «Перечисления» и там искать объект «СтавкиНДС». В основном, в типовых конфигурациях, ставки НДС хранятся в перечислениях, но есть и конфигурации, где для этого используются справочники.

Ставки НДС в перечислении

Ставки НДС в справочнике

Также в 1С Бухгалтерия предприятия 3.0 начиная с релиза 3.0.67.32, ставка НДС хранится в перечислении «Виды ставок НДС».

Ставки НДС в перечислении для бухгалтерии релиза выше 3.0.67.32

Дальнейшие ваши действия зависят от того где вы обнаружили ставки НДС:

- В справочнике. Заходите в программу в режиме 1С Предприятие. Находите справочник «Ставки НДС». Если ставка 20 процентов у вас уже есть, то просто нужно проставить ее во всех элементах справочника «Номенклатура» (можно воспользоваться моей обработкой), если такой ставки нет, то нужно либо добавить новую ставку НДС 20% в справочник «Ставки НДС» и проставить ее во всех элементах справочника «Номенклатура» либо отредактировать элемент «18%» — поменять в нем наименование и ставку на 20%, тогда в номенклатуре ничего не нужно будет менять, но прошлые периоды в этом случае лучше не редактировать. Попробуйте оба варианта, что-то может вам подойти.

- В перечислении. Заходите в программу в режиме 1С Предприятие. Если ставка 20 процентов у вас уже есть (она будет доступна для выбора в Номенклатуре), то просто нужно проставить ее во всех элементах справочника «Номенклатура» (можно воспользоваться моей обработкой), если такой ставки нет, то остаётся только обращаться за помощью к программистам 1С, чтобы они правили код программы. В такой ситуации оказались пользователи УТ 11 ранних версий. Что делать пользователям УТ 11 читайте в отдельной статье.

Все варианты, представленные в статье, можно использовать только как временные, до тех пор, пока вы не начнете обновлять программу 😃. Перед тем как делать какие либо изменения, не забудьте сделать резервную копию!

Рост ставки НДС с 2019 года не только повысил фискальную нагрузку, но и принес бизнесменам немало сопутствующих проблем. Одна из них — переходящие контракты, которые были заключены при прежней ставке налога, и продолжают действовать сейчас. Рассмотрим, как правильно предусмотреть в договоре изменение ставки НДС и в каких случаях это нужно делать.

Что такое переходящие контракты

Договоры между бизнесменами часто заключаются на длительный срок, который может составлять до нескольких лет. Поэтому неудивительно, что многие из действующих сейчас контрактов были подписаны в период, когда увеличение НДС еще не планировалось и никакой информации об этом не было.

А когда соответствующий закон был принят — перед бизнесменами встала необходимость произвести внесение изменений в переходящие договоры. Ведь весь объем реализации (за исключением льготных категорий) после 01.01.2019 в любом случае должен облагаться по ставке 20%, независимо от того, что написано в договоре.

Важно!

Несоответствие между положениями контракта и отгрузочными документами может повлечь за собой массу проблем как с контрагентами, так и с проверяющими. Это касается любых видов сделок: договоров аренды, купли-продажи, подряда и т.п.

Но отражать увеличение ставки НДС в договоре необходимо не всем. Это зависит от вида деятельности и тех формулировок, которые присутствовали в документе изначально.

Далее рассмотрим, кто может оставить все «как есть», а кому необходимо заняться переоформлением.

Кто может не менять условия договоров

В первую очередь — это льготники, которые платят НДС по ставкам 0% или 10%.

Нулевая ставка относится в основном к экспортерам и тем, чей бизнес связан с экспортом, например, к международным перевозчикам (п. 1 ст. 164 НК РФ).

Льготная ставка 10% распространяется, в частности, на продукты питания и детские товары (п. 2 ст. 164 НК РФ).

В обоих случаях, если договор относится только к льготным категориям, то менять его не нужно. Повышение ставки коснулось только тех, кто платит налог на общих основаниях.

Также не нужно ничего менять, если цена указана без учета налога. Здесь важна формулировка в договоре, она должна прямо включать в себя словосочетания «без НДС» или «без учета НДС».

Пример

В договоре указано: «цена за единицу товара — 1000 рублей без учета НДС». В этом случае по всем отгрузкам до 31.12.2018 года включительно будет начисляться 180 руб. НДС в расчете на единицу, а начиная с 01.01.2019 — 200 руб. на единицу.

Также договор может остаться неприкосновенным, если он вообще не включает в себя цену. Подобный тип контрактов предусматривает, что стоимость по каждой отгрузке согласуется отдельно. Для этого стороны подписывают приложение к договору или спецификацию. Здесь тоже все понятно — все подобные документы, начиная с 01.01.2019 года, нужно оформлять с учетом ставки 20%, а текст базового контракта останется неизменным.

Есть еще один «экзотический» вариант, при котором можно не изменять ранее заключенные контракты. Речь идет о ситуациях, когда в договоре закреплено право продавца повышать цену при росте НДС. Но так как последний раз ставка НДС в России менялась в 2004 году (причем — в сторону уменьшения), то вряд ли таких предусмотрительных бизнесменов оказалось слишком много.

Как внести изменения в договор

Всем же остальным, кто не упомянут в предыдущем разделе, придется учесть повышение НДС в договоре. Лучше всего составить дополнительное соглашение со ссылкой на положения НК РФ.

Пример

«Цена единицы товара без НДС составляет 1000 руб. В соответствии с п. 3 ст. 164 НК РФ при реализации до 31.12.2018 включительно дополнительно предъявляется НДС по ставке 18%, при реализации с 01.01.2019 — по ставке 20%».

Если вы до сих пор не указали НДС 20% в переходящих договорах, постарайтесь договориться с контрагентами и подписать соглашения 2018 годом, чтобы в дальнейшем при проверках не возникало вопросов.

Однако договориться получается далеко не всегда, и дело здесь не только в дате. Ведь покупатель, соглашаясь на изменение ставки НДС по действующему договору, несет убыток. В чем здесь дело и как стороны могут решить вопрос, рассмотрим далее.

Кто заплатит за повышение ставки НДС

Простой расчет показывает, что корректировка договора, описанная выше, невыгодна для покупателя. Ведь если ранее при цене 1000 руб. без НДС он в итоге платил 1180 руб. за единицу, то теперь ему придется заплатить 1200 руб. Дополнительные расходы составят 20 руб., что составляет примерно 1,7% от первоначальной цены (20 / 1180).

Кто платит НДС (продавец или покупатель)

Сумма в примере невелика, но на практике стоимость контракта нередко исчисляется миллионами рублей. Поэтому изменение цены в договоре на 1,7% может привести к ощутимым дополнительным расходам для покупателя.

Поставщик может попробовать договориться со своим контрагентом. Если покупатель тоже платит НДС, то есть смысл сослаться на то, что он сможет поставить сумму налога к вычету по декларации. Правда, эта экономия «возникнет» позднее, лишь по итогам расчетного квартала, но стороны могут дополнительно договориться о рассрочке по оплате.

Безопасная доля вычетов по НДС в 2019 году

Если же покупатель работает на спецрежиме или просто отказывается согласовать изменения без объяснения причин, то поставщик оказывается в сложном положении.

В этом случае он должен выделить НДС по ставке 20% из первоначальной цены, рассчитанной на 18% ставку. В итоге выручка без НДС составит 1180 / 120 х 100 = 983,33 руб. Т.е. 1,7% от дохода теряет уже продавец.

Важно!

Чиновники в своих разъяснениях указывают, что рост ставки НДС не должен вызывать автоматической корректировки договорных цен.

В части госконтрактов такой пересмотр возможен только для крупных сделок, стоимость которых исчисляется миллиардами рублей (письмо Минфина РФ от 28.08.2018 № 24-03-07/61247).

Что же касается обычных договоров между коммерческими организациями, то здесь чиновники полностью оставляют решение этого вопроса на усмотрение сторон (п. 1 письма ФНС РФ от 23.10.2018 № СД-4-3/20667@).

А если договориться, как описано выше, не удалось, то изменение цены в договоре возможно только через суд.

Может ли суд заставить покупателя согласиться на изменение цены

Судебные перспективы для поставщика здесь весьма сомнительны. Во-первых, изменения законодательства сами по себе не обязывают стороны корректировать условия договора (п. 2 ст. 422 ГК РФ). Исключение возможно только для тех ситуаций, когда новый нормативный акт прямо предписывает внесение таких изменений. Но в законе от 03.08.2018 № 303-ФЗ о договорах не упоминается.

Поставщик также может сослаться на ст. 451 ГК РФ, которая дает возможность корректировать договоры при существенном изменении обстоятельств. Но, как мы увидели выше, потенциальные потери продавца составляют менее 2% от суммы сделки. Доказать суду, что этот ущерб является существенным, будет непросто.

Когда в 2004 году снизилась ставка НДС, возникали аналогичные споры, только в зеркальном отражении. В той ситуации, если поставщики отказывались снизить цену, ущерб несли покупатели.

Суды обычно указывали, что общая цена договора может быть изменена только по соглашению сторон, а сумма НДС в спорных случаях выделяется из нее расчетным путем по действующей на момент реализации ставке.

Эту позицию в итоге подтвердил и Высший Арбитражный Суд РФ (п. 17 постановления Пленума ВАС от 30.05.2014 № 33).

Скорее всего, суды и сейчас будут рассматривать переходящий НДС с аналогичных позиций. Поэтому шансы поставщиков на принудительное изменение условий контрактов невелики.

Как начислять налог при «переходящих» сделках

Бизнес-процессы протекают непрерывно, поэтому при смене условий налогообложения неизбежно возникают «переходные» сделки. Речь идет о ситуациях, когда реализация и оплата относятся к периодам с разной действующей ставкой налога. Критерий здесь следующий — начисление НДС нужно производить в соответствии с датой реализации, независимо от периода перечисления оплаты.

Пример

НДС в договоре подряда с аванса, перечисленного в 2018 году, начисляется по расчетной ставке 18/118. Если работы выполнены в 2019 году, то к их стоимости уже применяется ставка 20%. Вычет «авансового» НДС после реализации производится по ставке начисления — 18/118.

В обратной ситуации, когда реализация была в 2018 году, с ее суммы начисляется НДС по ставке 18%. Оплата в данном случае может производиться в любом периоде, на сумму налога это никак не повлияет.

Как избежать «переходных» проблем с налоговиками

Переход на новую ставку НДС влечет за собой немало проблем для бизнесменов. Но к ним может добавиться и еще одна: с контролирующими органами.

Не секрет, что НДС находится под самым пристальным вниманием налоговиков. Этот платеж дает существенную часть поступлений в бюджет, а для бизнеса — является основной фискальной нагрузкой.

Поэтому все бизнесмены стремятся оптимизировать этот налог, и далеко не всегда — законными методами. Существенная часть нарушений закона в сфере налогообложения связана именно с НДС.

Банки будут выявлять схему уклонения от НДС

Неудивительно, что с точки зрения контролеров сложилась своеобразная презумпция виновности налогоплательщиков в части НДС. Поэтому проверка деклараций часто заканчивается для компании серьезными проблемами. Бизнесмену приходится предоставлять массу документов и давать множество пояснений, чтобы отвести от себя подозрения в незаконных действиях.

Эта статья поможет вам разобраться в регламенте камеральной проверки, понять свои права и обязанности, а также подготовиться к возможным трудностям. Наших клиентов вообще не касаются сложности, связанные с изменениями налогового законодательства, в том числе и ставок НДС.

Все «технические» вопросы берут на себя наши эксперты. Если же какие-либо действия в этой области требуются от владельцев или руководства компании — мы своевременно предупреждаем об этом.

А еще мы подготовили инструкцию для своих клиентов: что необходимо предпринять плательщикам НДС в связи с повышением ставки налога. Ваша бухгалтерия так же заботится о вас?

Резюме

В связи с ростом ставки НДС у большинства бизнесменов возникает необходимость внести корректировки в договоры. Оставить условия без изменения могут только льготники и те, в чьих контрактах нет прямого указания на «старую» ставку НДС.

Однако покупатели не заинтересованы в повышении цены и могут отказаться подписать дополнительные соглашения.

В этом случае поставщик, скорее всего, будет вынужден возместить рост налоговой ставки за свой счет. Попытка решить вопрос через суд вряд ли будет удачной.

Заказать услугу

Вопрос: По решению суда в 2019 году была признана работа (услуга), выполненная Исполнителем в 2018 году. Как правильно провести и создать в 2019 году счёт-фактуру, то есть какой применить процент НДС.

Сообщаю Вам следующее:

П.4 ст.5 Закона N 303-ФЗ уточнено, что увеличенная до 20% налоговая ставка применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных, переданных) начиная с 1 января 2019 года.

Таким образом, по услугам, которые фактически были выполнены в 2018г. надо применить ставку НДС 18%.

Подборка документов из Систем КонсультантПлюс:

Документ 1.

Статья 167. Момент определения налоговой базы

- В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

ст. 167, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) {КонсультантПлюс}

Документ 2.

Статья 5

- Положения абзаца третьего пункта 4 статьи 158, пункта 3 статьи 164, абзаца третьего пункта 9 статьи 165 и пункта 5 статьи 174.2 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

ст. 5, Федеральный закон от 03.08.2018 N 303-ФЗ (ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» {КонсультантПлюс}

Документ 3.

Вопрос: Какую ставку НДС (18% или 20%) указать продавцу в счете-фактуре, если товар будет реализован 28 декабря 2018 г., а счет-фактуру выставят в январе 2019 г.?

Ответ: В счете-фактуре продавцу надо указать ставку НДС, действующую на момент реализации, — 18%.

Обоснование: Согласно п. 1 ст. 167 Налогового кодекса РФ моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из дат: день выполнения работ (оказания услуг) или день их оплаты (частичной оплаты).

В общем случае при реализации товаров (работ, услуг) на территории РФ, а также при передаче имущественных прав в 2018 г. применяется налоговая ставка 18% (п. 3 ст. 164 НК РФ). Для некоторых видов товаров, работ, услуг, имущественных прав установлены иные налоговые ставки (п. п. 1, 2, 4 ст. 164 НК РФ).

Пунктом 3 ст. 168 НК РФ установлено, что при реализации товаров (работ, услуг) счета-фактуры выставляются не позднее пяти календарных дней считая со дня отгрузки товаров (выполнения работ, оказания услуг).

Федеральный закон от 03.08.2018 N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» вносит изменения в том числе в п. 3 ст. 164 НК РФ. В частности, с 01.01.2019 ставка НДС увеличивается с 18 до 20%.

В Письме Минфина России от 06.08.2018 N 03-07-05/55290 сделан вывод, что ставку в размере 20% следует применять ко всем фактам реализации товаров (работ, услуг), произошедшим начиная с 01.01.2019.

Поскольку, как следует из вопроса, отгрузка товаров произойдет в 2018 г., а в 2018 г. действует ставка 18%, в счете-фактуре продавцу следует указать ставку НДС 18%.

При определении ставки НДС следует учесть дату отгрузки, а не дату выставления счета-фактуры.

Е.В. Дмитриенко

ООО «КОМПЬЮТЕР ИНЖИНИРИНГ»

Региональный информационный центр

Сети КонсультантПлюс

Документ 4.

Действие новой ставки

Подтвердив в начале комментируемого письма действие с начала следующего года ставки НДС 20%, ФНС обратилась к пункту 4 статьи 5 Закона N 303-ФЗ. Данной нормой уточнено, что увеличенная до 20% налоговая ставка применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. Чиновники при этом подчеркнули, что исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Закона N 303-ФЗ (1 января 2019 года (п. 3 ст. 5 Закона N 303-ФЗ)) и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Законом не предусмотрено. Вывод таков: в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка НДС в размере 20% независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

Пункт 1 статьи 168 НК РФ обязывает продавца дополнительно к цене отгружаемых товаров (работ, услуг), передаваемых имущественных прав предъявить к уплате покупателю этих товаров (работ, услуг), имущественных прав сумму НДС. Начиная с 1 января 2019 года величина налога исчисляется по налоговой ставке в размере 20%.

Вносить изменения в договор в части увеличения размера ставки НДС, на взгляд налоговиков, не следует. В то же время в связи с изменением налоговой ставки по НДС стороны договора могут уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав. Продавцу при этом напомнили (п. 1 комментируемого письма), что увеличение налоговой ставки не изменяет для него порядок и момент определения налоговой базы по НДС.

Статья: Изменение ставки НДС: разъяснения по переходному периоду (Малышко В.) («Практический бухгалтерский учет. Официальные материалы и комментарии», 2018, N 12) {КонсультантПлюс}

Документ 5.

Вопрос: Согласно Федеральному закону от 03.08.2018 N 303-ФЗ с 2019 г. произойдет повышение общей ставки НДС с 18 до 20%.

Применять новую ставку НДС 20% надо будет к товарам (работам, услугам), отгруженным (выполненным, оказанным) начиная с 1 января 2019 г.

Общее правило о моменте формирования облагаемой базы по НДС сформулировано в п. 1 ст. 167 НК РФ: таковым признается наиболее ранняя из двух дат:

1) дата отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В силу п. 3 ст. 168 НК РФ при реализации работ, услуг выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня оказания услуг, выполнения работ.

Нормы гл. 21 НК РФ не разъясняют, что следует понимать под днем оказания услуг, выполнения работ.

Под услугой в соответствии с п. 5 ст. 38 НК РФ понимают деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Согласно ситуации N 2, описанной ФНС России в Приложении N 5 к Письму от 21.10.2013 N ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры»:

«при оформлении УПД со статусом 1 (счет-фактура и первичный документ) дата выпуска счета-фактуры (строка 1) может отличаться от фактической даты отгрузки (передачи) товара, услуг/работ (строки 11).

В общем случае эта дата (строка 11) рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ).

А дата составления документа (строка 1) в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ».

Принимая во внимание вышеизложенное, датой выставления счета-фактуры по услугам является фактическая дата передачи исполнителем заказчику услуг (строка 11), отличная от даты принятия услуг заказчиком (строка 16).

Таким образом, можно сделать вывод о том, что независимо от приемки услуг (подписания акта) заказчиком услуги фактически уже потреблены заказчиком, а значит, оказаны.

Указанная выше позиция не распространяется на случаи сдачи работ.

Работой в соответствии с п. 4 ст. 38 НК РФ для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организаций и (или) физических лиц.

Пункт 1 ст. 702 ГК РФ гласит, что одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Об обязанности подрядчика (исполнителя) передать результат работы заказчику говорится и в положениях ст. 703 ГК РФ.

Согласно ст. 720 ГК РФ передача результатов выполненных работ происходит в момент приемки заказчиком таких работ (услуг) и подписания акта приема-передачи.

Согласно мнению Минфина России датой выполнения работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (Письмо Минфина России от 03.12.2015 N 03-03-06/70541).

В связи с вышеизложенным в отношении услуг, по мнению организации, ставка НДС определяется в соответствии с периодом оказания услуг : если услуги оказаны в 2018 г., независимо от даты подписания акта об оказанных услугах применяется ставка НДС, действующая в 2018 г., а именно 18%, например:

1) если услуги были оказаны поставщиком в 2018 г., но будут оформляться актами, датированными 2019 г. (при этом в акте есть указание на период оказания услуг — 2018 г.), то, по мнению организации, такие услуги должны облагаться по ставке НДС 18%;

2) если услуги частично были оказаны в 2018 г., а частично — в 2019 г. и будут оформляться единым актом, датированным 2019 г. (при этом в акте есть указание на период оказания и стоимость услуг в части, приходящейся на 2018, 2019 гг.), то, по мнению организации, такие услуги должны облагаться НДС по ставке 18% в части услуг, оказанных в 2018 г., и по ставке 20% в части услуг, оказанных в 2019 г.

———————————

<*> В отношении услуг непрерывного характера, которые могут быть признаны оказанными только по окончании периода оказания услуг (например, транспортные услуги, экспедиторские и т.д.), ставка НДС, по мнению организации, определяется на последнюю дату периода оказания услуг, например:

1) дата начала оказания транспортной услуги приходится на 2018 г., а окончания — на 2019 г., услуга оформлена актом об оказанных услугах, датированным 15 января 2019 г., ставка НДС применяется в размере 20%.

В отношении работ, по мнению организации, ставка НДС определяется на дату передачи результата работ от исполнителя к заказчику, то есть на дату подписания сторонами акта сдачи-приемки работ.

Правомерна ли позиция организации по определению ставки НДС в отношении услуг (работ), оказанных (выполненных) в 2018 г. (полностью или частично), оформленных актами, датированными 2019 г.?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 18 декабря 2018 г. N 03-07-11/92280

В связи с письмом по вопросам о моменте определения налоговой базы по налогу на добавленную стоимость в отношении товаров (работ, услуг), отгружаемых (выполняемых, оказываемых) после 1 января 2019 года, Департамент налоговой и таможенной политики сообщает.

В соответствии с Федеральным законом от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» с 1 января 2019 года ставка налога на добавленную стоимость повышена с 18 до 20 процентов.

Согласно пункту 4 статьи 5 данного Федерального закона ставка налога на добавленную стоимость в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. При этом изменение ставки налога на добавленную стоимость не изменяет для налогоплательщика момент определения налоговой базы в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) с 1 января 2019 года на основании договоров, заключенных до указанной даты.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

Из письма в редакцию

Добрый день. С 1 января 2019 года НДС 20%. У нас много длинных договоров. Часть наших партнеров оплачивает нам продукцию по предоплате, часть – после отгрузки. Сориентируйте, пожалуйста, как рассчитывать НДС на стыке 2018 и 2019 годов?

Мнение эксперта

По длинным договорам, согласуйте с клиентами заранее повышение стоимости. Поскольку с суммы, полученной в 2018 году, НДС рассчитывается по ставке 18%, а с суммы, поступившей в 2019 году, – по ставке 20%. Сделать это можно любым способом: дополнительное соглашение, приложение к договору, новая спецификация с 2019 года.

Как поступить с входным НДС

По товару, который получен от продавца в 2018 году, а оплачен в 2019 году, «входной» НДС принимайте к вычету по ставке 18%.

Если товар оплачен продавцу в 2018 году, а получен в 2019 году, НДС с аванса в 2018 году берите к вычету по ставке 18/118. В 2019 году после того, как товар приняли к учету, восстановите НДС по ставке 18/118 и примите к вычету уже по ставке 20%.

Читайте также «НДС 20%: льготы в обмен на повышение?»

Как поступить с НДС от реализации

По товарам, которые отгружены (работы выполнены, услуги оказаны) в 2018 году, а оплачены в 2019 году, НДС начисляйте в 2018 году по ставке 18%. После того, как оплата поступила (в 2019 году), пересчитывать налог не нужно.

Если в 2018 году получена 100% предоплата по отгрузке, которая произойдет в 2019 году, НДС с аванса в 2018 году начисляйте по ставке 18/118. Эту же сумму принимайте к вычету в 2019 году. НДС с отгрузки в 2019 нужно рассчитывать уже по ставке 20%.

Дата заключения договора и наличие предоплаты на ставку по отгрузке не влияют.

Если в 2018 году получена частичная предоплата по отгрузке, которая проходит 2019 году, в 2018 году нужно начислить НДС с аванса по ставке 18/118. В 2019 году НДС по отгрузке считайте по ставке 20%. К вычету берите НДС с частичного аванса в сумме, рассчитанной по ставке 18/118.

Читайте также «Когда НДС можно восстановить по бухгалтерской справке»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Подключить бератор