Заполненная счет фактура

Содержание

- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Итоги

- Когда выставлять и регистрировать счет-фактуру на аванс

- Когда «авансовый» счет-фактура не выставляется

- Реквизиты «авансового» счета-фактуры

- Регистрация в книге покупок и книге продаж

- Что делать с «авансовым» счетом-фактурой при расторжении сделки

- Оформление исправленного счета-фактуры – образец

- Как изменились требования к заполнению счета-фактуры с 01.10.2017?

- Бланк нового счета-фактуры 2019-2020 года

- Как заполнить счет-фактуру?

- Таким будет ваш документ

- узнайте больше про куб сейчас

- почему куб удобнее

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2019 – 2020 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

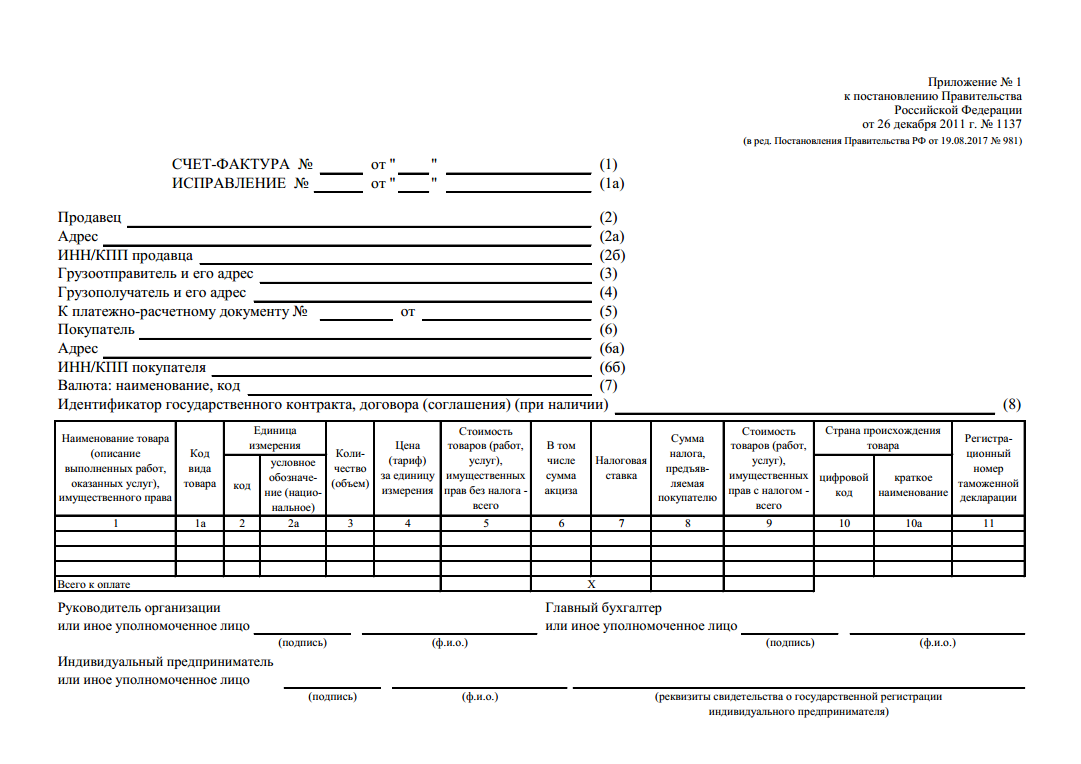

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС.

См. также: .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2019-2020 годах можно скачать на нашем сайте.

Скачать образец заполнения счета-фактуры на услуги

Скачать образец заполнения счета-фактуры на услуги

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили счет-фактуру на услуги. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры (2019 — 2020)».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Когда выставлять и регистрировать счет-фактуру на аванс

Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

Провести автоматическую сверку счетов‑фактур с контрагентами

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

«Шапка» счета-фактуры |

||

|

строка 1 |

СЧЕТ-ФАКТУРА №___ от_______________ |

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

|

строка 3 |

Грузоотправитель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) |

|

строка 4 |

Грузополучатель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

|

строка 5 |

К платежно-расчетному документу №___ от_______________ |

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату. Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986) При безденежной форме расчетов строка 5 не заполняется |

|

Таблица в счете-фактуре |

||

|

графа 2 |

Единица измерения код |

Всегда ставится прочерк |

|

графа 2а |

Единица измерения условное обозначение (национальное) |

Всегда ставится прочерк |

|

графа 3 |

Количество (объем) |

Всегда ставится прочерк |

|

графа 4 |

Цена (тариф) за единицу измерения |

Всегда ставится прочерк |

|

графа 5 |

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Всегда ставится прочерк |

|

графа 6 |

В том числе сумма акциза |

Всегда ставится прочерк |

|

графа 7 |

Налоговая ставка |

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) |

|

графа 9 |

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Указывается вся сумма предоплаты с учетом НДС |

|

графа 10 |

Страна происхождения товара цифровой код |

Всегда ставится прочерк |

|

графа 10а |

Страна происхождения товара краткое наименование |

Всегда ставится прочерк |

|

графа 11 |

Номер таможенной декларации |

Всегда ставится прочерк |

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает покупатель при перечислении аванса |

||

|

графа 2 |

Код вида операции |

|

|

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС |

||

|

графа 2 |

Код вида операции |

|

|

графа 9 |

Наименование продавца |

данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает продавец при получении аванса |

||

|

графа 2 |

Код вида операции |

|

|

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета |

||

|

графа 2 |

Код вида операции |

|

|

графа 7 |

Наименование покупателя |

данные из строки 6 «авансового» счета-фактуры |

|

графа 8 |

ИНН / КПП покупателя |

данные из строки 6б «авансового» счета-фактуры |

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137, которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.

Правильное заполнение счета-фактуры — это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

Счет-фактура — это документ, являющийся основанием для принятия от продавцов товаров, работ, услуг имущественных прав покупателем, сумм налогового вычета. С 01.10.2017 действуют новые правила заполнения данных документов и новый бланки. С необходимостью оформления исправленной формы документа на практике сталкиваются индивидуальные предприниматели и организации, работающие с НДС, когда нужно внести изменения в исходно выписанный счет-фактуру. Когда выставляется такой документ, как заполняется, как регистрируется в книге покупок и продаж? Ниже предлагаем скачать образец заполнения исправленного счета-фактуры в 2017 – 2018 году.

Образец счета-фактуры без НДС.

Когда выставляется – случаи, требующие исправления счета-фактуры

Как правило, исправлениям подлежат технические ошибки документа:

- ошибочная дата (оформление другим годом или месяцем);

- неправильные реквизиты (ИНН, адрес, названия контрагента) поставщика либо покупателя;

- указанные грузоотправитель и грузополучатель не относятся в действительности к людям, отправляющим или получающим товар;

- ошибочные реквизиты документа о перечислении аванса;

- неверное наименование и код валюты бланка;

- неправильное обозначение выполненных работ, услуг;

- ошибки в описании количества товара;

- неверная ставка НДС, неправильная итоговая сумма налога;

- отсутствие обязательных реквизитов для импортированных товаров (страна изготовления, данные таможенной декларации).

В указанных случаях организация или ИП выставляют исправленный счет-фактуру. Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена. Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк. Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления.

Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Изменения 2017 – 2018

Образец заполнения новой формы счета-фактуры с 01.10.2017 – .

Образец заполнения авансового с/ф с 1 октября 2017 года – .

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Пример:

Покупатель получает исправленный счет-фактуру №15 с исправлением за номером 2 (откорректирована цена и количество).

Первичный документ №15 аннулируется в книге покупок в периоде его выставления. Все значения отражаются со знаком «минус». Здесь же записывается исправление №2 в указанных значениях. Если корректировка относится к прошлому периоду, записи отражаются на дополнительном листе.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Скачать пример 2017 – 2018

Исправленный счет-фактура образец заполнения в 2017 году – скачать (новая форма с 1 октября 2017 года).

Актуальный бланк в excel – .

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Счет-фактура – документ, который необходим покупателю-плательщику НДС для получения вычета по данному налогу. Счет-фактура в отличие от товарно-транспортной накладной или акта выполненных работ не подтверждает факт передачи товаров (имущественных прав) или оказания услуг и не является первичным документом (согласно ФЗ «О бухгалтерском учете», Налоговому Кодексу, письму Минфина РФ № 03-03-06/1/392от 25 июня 2007 года).

Счета-фактуры, выписанные и полученные предприятием или предпринимателем, учитываются в специальных журналах. Новая форма документа действует с 1 октября 2017 года (утверждена Постановлением Правительства РФ от 19 августа 2017 года № 981). Неплательщикам налога на надбавочную стоимость вменяется в обязанность выписывать счета-фактуры и вести их учет в книгах покупок и продаж и при осуществлении посреднической деятельности (включая деятельность экспедиторов и застройщиков).

Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

Как изменились требования к заполнению счета-фактуры с 01.10.2017?

- Добавлен новый столбец – «Код вида товара”

С 1.10.2017 появился столбец 1а «Код вида товара». Этот столбец должны заполнять компании, экспортирующие свои товары в страны Евразийского экономического союза. При отсутствии данных по коду вида товара ставится прочерк.

- Предусмотрена возможность для подписи уполномоченного лица

Теперь с октября 2017 года счет-фактуру могут подписывать не только обладатели права подписи за руководителей и главных бухгалтеров, но и уполномоченные лица.

- Изменён столбец 11 – «Регистрационный номер таможенной декларации”

Теперь столбец 11 называется «Регистрационный номер таможенной декларации”. В поле для номера таможенной декларации нужно указывать именно регистрационный номер.

- Строка 8 приведена в соответствие с правилами заполнения счетов-фактур

Для строки «идентификатор государственного контракта”, появившейся в форме счета-фактуры в июле 2017 года, было добавлено уточнение, что заполнять этот пункт необходимо при его наличии.

Бланк нового счета-фактуры 2019-2020 года

Предлагаем бесплатно скачать новую форму бланка счета-фактуры 2019-2020 года.

Как заполнить счет-фактуру?

Порядок оформления и заполнения счета-фактуры определяются 169-ой статьей российского Налогового кодекса. Документ выписывается в печатной (бумажной) или электронной форме.

При заполнении счета-фактуры в соответствующие поля формы вносятся следующие сведения:

- Номер счета-фактуры и дата его составления.

- Название, адрес, ИНН продавца и плательщика.

- Название и адрес отправителя и получателя груза (при необходимости).

- Номер платежного документа, если в счет поставки товаров или оказания услуг был совершен авансовый платеж.

- Наименование, единица измерения и количество товаров, работ или услуг.

- Цена товаров/услуг.

- Стоимость товаров/услуг без учета налогов.

- Сумма акциза (если товары подакцизные).

- Сумма налога, который предъявляется покупателю товаров/услуг.

- Размер налоговой ставки.

- Стоимость товаров/услуг с учетом налогов.

- Страна выпуска товаров и реквизиты таможенной декларации (если товар ввозится из-за границы).

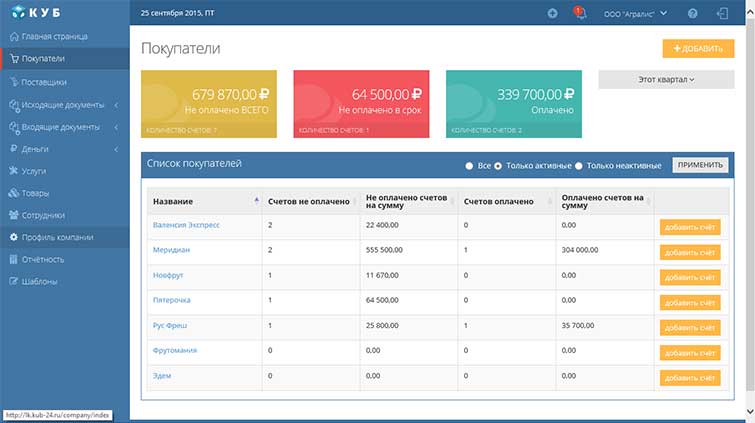

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Правильно заполнить счет-фактуру по новой форме 2019-2020 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

×

×

Таким будет ваш документ

Не заполняйте счета-фактуры и другие документы вручную – сервис КУБ позволяет делать это в автоматическом режиме с минимальными временными затратами и без риска допустить ошибку. Начните использовать сервис, просто зарегистрировавшись на сайте.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

узнайте больше про куб сейчас

Автоматизация

выставления счета Автозаполнение реквизитов покупателя по ИНН Автопроверка правильности реквизитов банка по БИКу Правильно настроенные формулы, в том числе по расчету НДС и Итого счета Автоматическое формирование суммы прописью по итоговым цифрам суммы счета Выгоды Подготовка счета за 20 секунд Отсутствие ошибок в счетах Меньше времени на выставление счетов, и больше на бизнес Увеличение скорости оплаты счетов Автоматизация

отправки счета Автоматическое прикрепление вашего логотипа в счет Автоматическое прикрепление скана вашей подписи в счет Автоматическое прикрепление в счет скана печати вашей компании Отправка счета на e-mail покупателя Выгоды Отправка счета в 2 клика Красивые и профессиональные счета Можно выставлять счета с компьютера, планшета, смартфона Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн Моментальная отправка счетов на e-mail вашему покупателю Контроль задолженности по каждому покупателю Управленческая отчетность Упорядоченное хранение всех ваших документов Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП Нужна помощь по выставлению счета или консультация? Получите помощь экспертов бухгалтеров по выставлению счета +7 (800) 500-54-36

НАПИШИТЕ ЭКСПЕРТУ