Частные банки России

Содержание

Список банков России

Банки России представляют собой кредитно-финансовые учреждения. Их главные аспекты работы:

- хранение финансов,

- экономическое управление,

- кредитование население.

Выступают они в качестве агента биржи. В нашей стране Центральный Банк РФ выполняет контролирующую и регулирующую функции. Коммерческие и государственные финансовые учреждения получают прибыль от работы с клиентами. Поэтому перечень предлагаемых услуг достаточно большой.

Основные виды банков

На нашем сайте представлен список банков России. Все они предлагают сделать вклады и оформить кредиты. Все подобные финансовые учреждения делятся на несколько категорий:

- По форме собственности: коммерческие и государственные, акционерные. В некоторых государствах капитал ЦБ принадлежит полностью государству. Примером таких стран – Россия, Франция.

- По сфере деятельности: универсальные, специализированные. В мировой банковской системе принято считать, что специализация финансового учреждения благоприятно сказывается на уровне обслуживания клиентов и снижает стоимость банковских операций.

- По размеру активов: крупнейшие, средние, мелкие.

Главная цель любого банка – посредничество при перемещении финансов от кредитора к заемщику и в платежах. Благодаря обороту деньги превращаются в ссудный инструмент, который является источником дохода.

Государственные банки предлагают клиентам более низкие проценты по кредитам. Это связано с тем, что их деятельность поддерживается на государственном уровне. Такие учреждения готовы предложить более обширный пакет услуг. Но чтобы воспользоваться лучшими предложениями, придется подготовить достаточно большой пакет документов.

Коммерческие банки России представлены многочисленными финансовыми учреждениями. Благодаря конкуренции условия достаточно лояльны. В них можно взять кредит с минимальным набором документов или с плохой кредитной историей. Но из-за высоких рисков и отсутствия государственной поддержки процентные ставки достаточно высокие.

Как выбрать банк России в 2020?

На нашем сайте представлены только надежные банки. Вы можете посмотреть, где находятся их отделения, в каких местах установлены банкоматы, познакомиться с ключевыми позициями. Обратите внимание, что надежность финансового учреждения должна подтверждаться рейтингом. Он составляется на основе данных ЦБ по ключевым показателям деятельности.

Для удобства мы предлагаем найти подходящий вариант с учетом:

- основных продуктов банка,

- активов,

- рейтинга.

В любой момент можете перейти на официальный сайт, чтобы изучить особенности работы организации, выбрать наиболее удобные условия для открытия кредитной карты.

Банки России в 2020 году предлагают много новых предложений. Чтобы не запутаться в выборе, обратите внимание:

- Надежные организации не предлагают слишком высокий процент по вкладам.

- Все финансовые учреждения должны быть участником системы страхования вкладов. В этом случае можете рассчитывать на возврат своих денег, если банк лишат лицензии.

- У крупных финансовых организаций есть большая сеть филиалов и банкоматов. Это свидетельствует о стабильности компании.

Кроме условий важным фактором является и месторасположение учреждения. Для удобства вы можете воспользоваться информацией, предоставленной на нашем сайте. Вы сразу же можете найти подходящий филиал или совершить звонок в банк для получения более подробных сведений.

Реестр микрофинансовых организаций – один из основных документов, которые регулируют деятельность МФК и МКК. Сюда заносится информация обо всех действующих микрофинансовых и микрокредитных компаниях России. Перед обращением за займом полезно проверить компанию в реестре – так вы убедитесь в ее надежности.

В этой статье #ВсеЗаймыОнлайн подробно расскажет о реестре микрофинансовых организаций и представит подробную инструкцию по его использованию. Вы узнаете, где можно скачать последнюю версию реестра и как искать в нем информацию о компаниях.

Подробнее о Центробанке и реестре

Центробанк (или Банк России) – основной контролирующий и регулирующий орган в российской финансовой сфере. Он контролирует выпуск и обращение российского рубля, устанавливает правила проведения денежных операций в рублях и в иностранных валютах, регулирует финансовые отношения, анализирует состояние экономики. Центробанку напрямую подчиняются все российские кредитные организации – банки, микрофинансовые и микрокредитные компании, кредитные кооперативы, ломбарды и другие. Он ведет их учет, устанавливает правила ведения деятельности, выдает для них кредиты на специальных условиях.

В 2010 году был принят закон «О микрофинансовой деятельности и микрофинансовых организациях», который устанавливает правила работы микрофинансовых организаций и обязывает Центробанк вести надзор над ними. В 2011 году Банк России создал реестр, в который добавляется информация обо всех действующих российских МФК и МКК. Без записи в реестре и свидетельства о внесении в него компания не имеет права выдавать микрозаймы.

Одной из первых в реестре микрофинансовых организаций зарегистрировалась компания Быстроденьги, лидер на российском рынке микрозаймов. Она же одной из первых получила статус МФК – это произошло в 2016 году.

Для регистрации в реестре компания должна предоставить заявление, копии учредительных документов, сведения об адресе, копию решения о назначении руководителей, информацию о судимостях и другие указанные в законе документы. Также ей нужно подготовить правила внутреннего контроля по противодействию отмыванию доходов и финансированию терроризма, и уплатить пошлину в размере 1 500 рублей. Центробанк рассматривает заявку в течение нескольких недель, после чего принимает решение – вносить компанию в реестр или нет.

После регистрации компания получает свидетельство о внесении в реестр – один из главных ее документов. Она должна размесить копию этого документа на сайте или в офисах для обслуживания клиентов. Теперь МФК или МКК имеет право выдавать займы. Она обязана предоставлять в Центробанк отчетность и проходить проверки. Кроме того, компания должна в течение 90 дней вступить в саморегулируемую организацию – это одно из требований Банка России.

Где найти государственный реестр микрофинансовых организаций

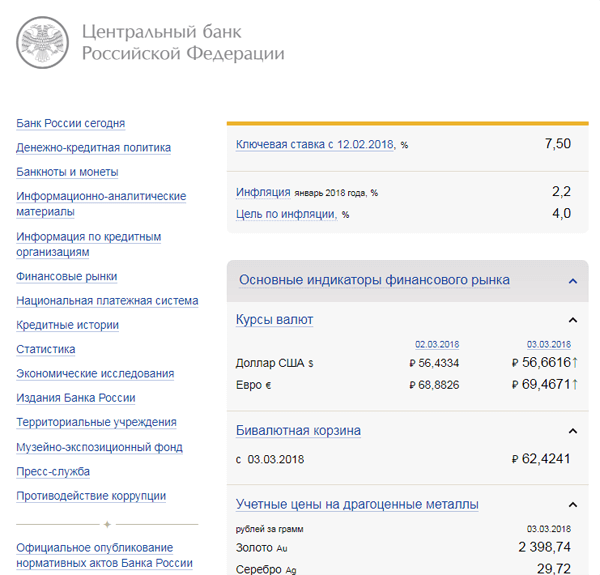

Свежую версию Государственного реестра микрофинансовых организаций с учетом последних правок в 2018 году вы всегда сможете найти на официальном сайте Банка России. Мы не советуем пользоваться справочниками с поиском по реестру на сторонних сайтах – информация в них может быть неактуальной, ошибочной или поддельной. Центробанк позволяет всем желающим бесплатно скачать и просмотреть реестр.

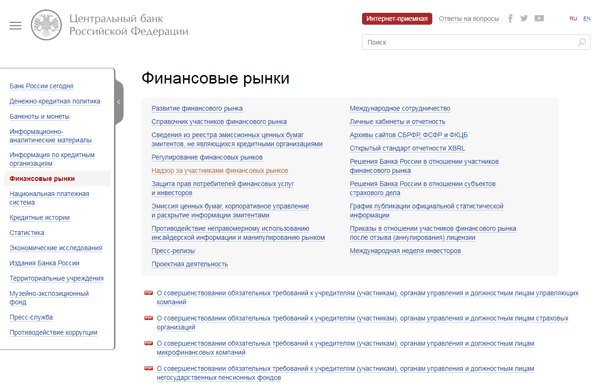

Вначале перейдите на официальный сайт Центробанка. В меню слева выберите пункт «Финансовые рынки».

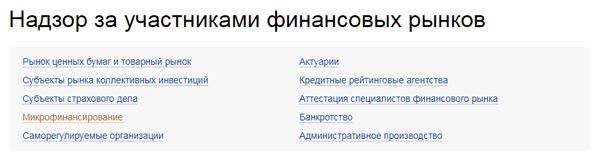

Далее нажмите на ссылку «Надзор за участниками финансовых рынков».

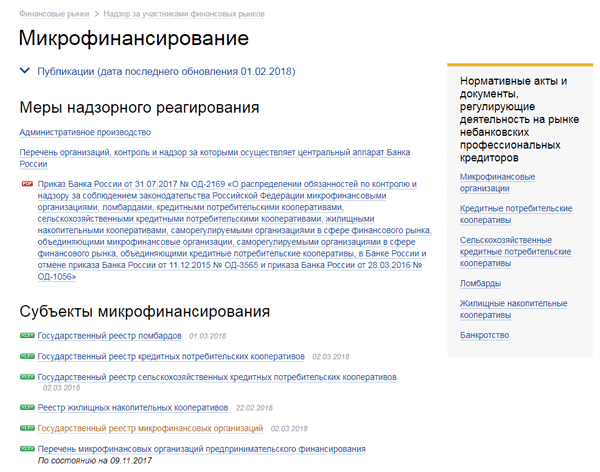

На открывшейся странице нажмите ссылку «Микрофинансирование».

На этой странице найдите ссылку «Государственный реестр микрофинансовых организаций». По ней вы можете скачать актуальную версию этой базы данных.

Реестр микрофинансовых организаций постоянно обновляется – в него добавляются новые организации, а старые изменяют свой статус. Поэтому перед проверкой компании в реестре желательно скачивать свежую версию.

Как устроен реестр Центробанка по микрофинансовым организациям

После загрузки откройте файл с реестром в любом табличном редакторе, например, в Excel. Внешне реестр выглядит так:

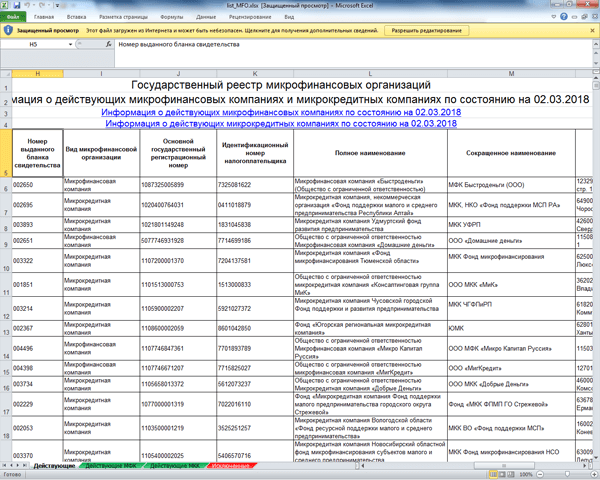

Каждая запись о компании содержит следующую информацию:

- Регистрационный номер компании – он указывается в свидетельстве, которое МФК или МКК получает после внесения в реестр. Номер разбит на четыре или пять блоков по несколько цифр в каждом. Последний блок всегда содержит шесть цифр

- Дату внесения организации в реестр

- Номер бланка выданного свидетельства

- Вид компании – микрофинансовая или микрокредитная

- ОГРН и ИНН компании – по ним МФК или МКК можно дополнительно проверить по базе данных налоговой службы

- Полное и сокращенное название организации

- Адрес регистрации компании

Реестр поделен на несколько разделов: в одном представлены все действующие компании, в другом – только МФК, в третьем – только МКК. В отдельном разделе находится список микрофинансовых организаций, исключенных из реестра.

В перечне исключенных компаний содержится та же информация, к которой добавляется дата исключения из реестра.

Как работать с реестром

Чтобы найти интересующую вас компанию в реестре МФК и МКК ЦБ РФ, вам нужно узнать ее официальное название или регистрационный номер свидетельства. Обычно эта информация указана в нижней части сайта компании. Также вы можете найти свидетельство о внесении в реестр в разделе с официальными документами МФК или МКК. Так, например, выглядит информация об официальном названии и номере компании в реестре на сайте МФК MoneyMan:

После того, как вы найдете эти сведения, вернитесь в реестр и откройте окно поиска. Для этого нажмите кнопку «Найти и выделить» в панели инструментов или используйте комбинацию клавиш Ctrl+F.

В окне поиска введите название или последние шесть цифр регистрационного номера микрофинансовой организации. Нажмите кнопку «Найти далее».

Если вы сомневаетесь в том, что сможете найти компанию в общем списке, воспользуйтесь расширенным поиском. Для этого в окне поиска нажмите кнопку «Параметры». В пункте «Искать» выберите вариант «в книге». Нажмите копку «Найти далее».

После того, как вы найдете строку с информацией о вашей компании, сопоставьте сведения из реестра со свидетельством микрофинансовой организации. Если компания оказались в списке исключенных из реестра, то обращайтесь к ней с осторожностью. Если сведений об МФК или МКК нет даже в списке исключенных компаний, то лучше выберите другую организацию.

Подобным образом устроены государственные реестры ломбардов и кредитных потребительских кооперативов. Вы также сможете найти их на официальном сайте Центробанка. Перед обращением в такую организацию также стоит проверить ее наличие в реестре.

Центробанк постоянно работает над стабилизацией сферы микрофинансирования и стремится сделать ее удобной для всех ее участников. Реестр микрофинансовых организаций хорошо служит этой цели. Он помогает Банку России контролировать микрофинансовые и микрокредитные компании. Заемщики же могут с помощью него проверять надежность организаций.

Благодаря реестру вы можете дополнительно изучить сведения о компании и сравнить их с указанными на сайте. Если свидетельство о внесении компании в реестр можно подделать, то запись в официальной базе данных, которую ведет главный регулирующий орган, подделать нельзя. Поэтому проверка МФК или МКК по реестру поможет вам убедиться в надежности или ненадежности компании. Старайтесь проводить ее каждый раз перед обращением за займом в не известную вам компанию.

На нашем сайте размещаются только надежные и проверенные МФК и МКК, у которых есть записи в реестре. Однако, мы советуем вам самим подробнее изучать информацию о компаниях перед оформлением займа.

УДК 336.71+332

Антонюк Олеся Анатольевна

соискатель кафедры «Финансы и кредит» Поволжского государственного университета сервиса

РЕГИОНАЛЬНЫЕ БАНКИ: ИГРА ПО НОВЫМ ПРАВИЛАМ

Antonyuk Olesya Anatolyevna

External PhD student, Finance and Credit Department, Volga Region State University of Service

REGIONAL BANKS: NEW RULES OF THE GAME

Аннотация:

В статье представлена характеристика функционирования региональных средних и мелких банков в современных экономических условиях, изучено влияние внешних и внутренних факторов экономики на показатели деятельности данной группы банков. Тенденции и результаты исследования подтвердили необходимость совершенствования законодательства в части регулирования деятельности региональных кредитных организаций. В работе рассмотрен подход Банка России к наделению банков статусом «региональный», предполагающий соблюдение организациями ряда требований при ведении бизнеса. Исследованы специфика указанного подхода, а также существующие и потенциальные проблемы, с которыми может столкнуться российская банковская система на практике. Представлены рекомендации к применению схемы определения системно значимых банков в институциональной банковской структуре в разных регионах Российской Федерации.

Ключевые слова:

региональные банки, мелкие и средние банки, статус регионального банка, банковская система, устойчивость банковской системы, упрощенное регулирование региональных банков.

В условиях трансформации экономических отношений на мировой арене российская банковская система претерпевает серьезные изменения. Резкое сокращение числа коммерческих кредитных учреждений сопровождается монополизацией системы с формированием сложноструктурированных холдингов и групп, укрупнением и экспансией банков, контролируемых государством, ужесточением со стороны регулятора пруденциального надзора. Ввиду жесткой ценовой конкуренции, проблемы доступа к дешевой ликвидности, высоких операционных затрат региональным средним и мелким банкам все сложнее бесперебойно работать, поддерживая на должном уровне финансовую стабильность . В частности, период 2011-2016 гг. характеризуется устойчивой тенденцией снижения количества средних и мелких банков, а также их доли в совокупных активах и капитале банковского сектора (рисунок 1).

341 325

_ 3,0 2,8 -…,,281 —244

2,7 ^2I5~ _ • —A . -■-2,4 2,0 -——205

2,4 2,2 14 —* ‘— 1,6 -À

1,3 1,1

12 3 4 5 CD 7

0 2

0 2

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

0 2

0 2

0 2

0 2

0 2

5,0

4,0

3,0

2,0

1,0

0,0

■ Количество банков, ед.

■Доля в совокупных активах банковского сектора, %

Доля в совокупном капитале банковского сектора, %

о о о о о о

Рисунок 1 — Характеристика показателей деятельности региональных средних и мелких банков

Обеспеченность регионов кредитными организациями снижается за счет изменения институциональной банковской структуры, а именно сокращения количества банков и их внутренних структурных подразделений . На фоне уменьшения доли региональных средних и мелких банков в банковской системе увеличивается вес банков, контролируемых государством. На 01.01.2017 г. концентрация последних в совокупном капитале банковского сектора составила 64,2 %, что на 3,6 % больше аналогичного показателя предыдущего периода. Вес в совокупных активах составил 59,0 %, подтвердив умеренный рост на 0,4 % за 2016 г. В группе крупных частных банков отмечена противоположная динамика: снижение веса в совокупном капитале до 21,1 % и расширение доли в совокупных активах до 31,2 %, что на 1,4 % больше соответствующих значений за предыдущий период.

Следует отметить, что за исследуемый отрезок времени самыми распространенными причинами отзыва лицензий у банков стали неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, а также нарушение норм федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В частности, в распределении банков, лицензия которых была отозвана в 2016 г., более 90 % кредитных организаций прекратили деятельность ввиду нарушения регулятивных нормативов. Отзыв лицензии у оставшейся доли учреждений связан с иными причинами, отличными от неисполнения требований законодательства и регулятора (преднамеренным выводом активов банка, угрозой интересам вкладчиков и кредиторов, неспособностью удовлетворить требования кредиторов по денежным обязательствам и т. д.).

Период 2014-2016 гг. характеризовался напряженностью и регрессом всех сфер экономики, чему способствовали внешние и внутренние негативные факторы. Волатильность национальной валюты совпала с вводом санкционного режима в отношении ряда крупных российских компаний и физических лиц, что, безусловно, отразилось на устойчивости не только реального сектора экономики, но и банковской системы, в частности на показателях деятельности региональных кредитных учреждений (рисунок 2).

300 250 200 150 100 50 О

68 • ‘ ^ . 63,81

0,22 196 30*37 45,0! 193 32^35 У» / 191 182 72,92 А

■ — ‘ 154 30,6Е

_ — — _

56,2с

— 40

— 20

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

I Собственные средства (капитал), млрд р.

Курс доллара, р./долл.

. Курс евро, р./евро

01.01.2013 01.01.2014 01.01.2015 01.01.2016 01.01.2017

Рисунок 2 — Влияние факторов развития экономики на показатель собственного капитала региональных средних и малых банков

Анализ данных свидетельствует, что собственные средства группы региональных и средних банков имеют устойчивую тенденцию к сокращению. Максимальный эффект от сдерживающих факторов развития экономики, в частности изменения стоимости национальной валюты, наблюдался в 2015-2016 гг., когда темпы прироста совокупного капитала составили 19,4 %. В этом отчетном периоде ввиду переоценки валютных активов и обязательств на постоянной основе региональные банки были вынуждены поддерживать норматив достаточности собственного капитала (Н1) в целях покрытия потенциальных убытков. Процесс консолидации банковского сектора также нашел отражение в совокупном показателе собственных средств региональных банков. Так, в 2016 г. 34 кредитные организации, прекратившие деятельность, составляли капитал в размере 22 млрд р. В то же время основными источниками капитализации региональных малых и средних банков по-прежнему являлись прибыль, сформированные из нее фонды, а также эмиссионный доход .

Мировые финансовые и политические проблемы, затронувшие все сферы деятельности банков, в очередной раз подчеркнули, что малые и средние кредитные учреждения находятся в уязвимом положении. В сложившейся стрессовой ситуации банки были вынуждены на постоянной основе проводить переоценку и докапитализацию, формировать резервы в повышенном объеме, более тщательно и осторожно подходить к оценке активов и заемщиков, искать дополнительные доступные источники фондирования в целях поддержания оперативной и долгосрочной ликвидности.

Данный период позволил констатировать, что принятых Центральным банком мер по поддержанию ключевой ставки, расширению кредитных аукционов недостаточно для создания устойчивой к шокам и стрессовым явлениям банковской системы, следовательно, требуется комплексное совершенствование подходов к регулированию банковского сектора. В частности, в последнее время в научном сообществе ведутся дискуссии о наделении средних и мелких банков статусом «региональный» для осуществления контроля по упрощенной схеме. В связи с актуальностью данного вопроса Банк России разработал законопроект «О внесении изменений в отдельные законодательные акты Российской Федерации» (федеральные законы «О банках и банковской деятельности», «Центральном банке Российской Федерации (Банке России)»), который был утвержден в 2017 г. и вступил в силу с начала 2018 г. В указанном документе отражено четкое разграничение банков по видам выданных лицензий — универсальной и базовой. Таким образом, с 01.01.2018 г. к региональному банку относятся кредитные организации, имеющие базовые лицензии на осуществление деятельности и осуществляющие ее на следующих условиях :

— собственный капитал такого банка должен быть не менее 300 млн р., предельная допустимая величина — 1 млрд р.;

— не предусмотрены участие на международном рынке капиталов, проведение сложноструктурированных трансграничных сделок (кроме обыкновенных переводов), открытие корреспондентских счетов в зарубежных банках и счетов депо в иностранных депозитариях;

— не допускается размещение депозитов и иных денежных средств нерезидентам;

— территориальные ограничения по ведению деятельности банка отсутствуют;

— установлен особый порядок подачи заявки на изменение вида лицензии банка с базовой на универсальную.

Банки с базовой лицензией будут больше ориентированы на сегмент малого и среднего бизнеса, а также население, поэтому они будут находиться на упрощенном регулировании деятельности. Последнее не предусматривает выполнение таких обязательных нормативов, как достаточность базового капитала банка (Ни) и буферов капитала, мгновенная и долгосрочная ликвидность (Н2 и Н4), ограничения максимального размера крупных кредитных рисков и рисков по инсайдерам банка (Н7, Н9.1, Н10.1). Раскрытие информации также будет иметь упрощенный характер, а на должности руководителей подразделения управления рисками и службы внутреннего контроля сможет назначаться одно лицо, курирующее сразу два блока и совмещающее функции обоих направлений (таблица 1).

Таблица 1 — Основные различия между видами банковских лицензий

Параметр Универсальная лицензия Базовая лицензия

Размер собственных средств От 1 млрд р. От 300 млн до 1 млрд р.

Ограничения на виды банковских операций Нет Есть

Ограничение осуществления деятельности по территориальному признаку Нет Нет

Регулирование Выполнение всех нормативов, требований, в том числе в соответствии с документом банковского надзора «Базель III» Упрощенное регулирование

Менеджмент подразделения внутреннего контроля Назначается отдельное лицо, курирующее службу внутреннего контроля Руководитель может не назначаться, функции осуществляет руководитель управления рисками

При комплексном рассмотрении проблемы функционирования мелких и средних банков мы пришли к выводу, что рациональность в наделении их особым статусом есть. Это позволит кредитным учреждениям существенно сократить расходы. Однако в идее совершенствования имеется обратная сторона медали. Предложенные требования значительно ограничивают потенциал региональных банков, их желание увеличивать операционную деятельность, способность конкурировать с крупными банками, возможность участвовать в интересных зарубежных инвестиционных проектах.

В целях достижения максимально благоприятного эффекта для банковской системы переход к пропорциональному банковскому регулированию должен быть постепенным и не носить мгновенный и тотальный характер. Поскольку именно обыкновенные граждане являются основными потребителями банковских услуг, они должны быть подготовлены к игре по новым правилам. Принимая во внимание невысокую финансовую грамотность населения, потребуется определенное время для осознания следующих фактов:

— финансовая устойчивость и надежность банка не зависит от вида банковской лицензии;

— банк с базовой лицензией не хуже банка с универсальной;

— такая кредитная организация не является банком второго сорта .

Кроме того, в переходный период особое внимание должно быть уделено банкам системной значимости конкретных регионов, оказывающим значительное влияние на развитие территорий. Данные кредитные организации являются основными налогоплательщиками, формируя местный бюджет регионов, они также задействованы в поддержании и распределении финансовых потоков хозяйствующих субъектов в целях развития реального сектора экономики.

По нашему мнению, целесообразно дополнительно разработать документ, регламентирующий порядок определения системно значимых банков на региональном уровне, процедуру предоставления полученных результатов кредитными организациями, а также порядок систематизации, аккумуляции, обработки сводных данных и их публикации в общедоступных источниках. Банком России в указании от 22.07.2015 г. № 3737-У «О методике определения системно значимых кредитных организаций» утверждена схема выявления таких учреждений, учитывающая требования документа банковского надзора «Базель III», и применена на крупных банках и банках федерального значения. Однако предложенный расчетный инструментарий неидеален, поскольку в основном ориентирован на размер и масштабы деятельности кредитной организации.

В методике определения системно значимых региональных банков базовыми индикаторами могут стать показатели финансовой стабильности, такие как критерий защищенности активов основным базовым капиталом, частный коэффициент устойчивого финансирования, коэффициент чистого стабильного финансирования, а также дополнительные параметры, учитываемые и применяемые банками при стресс-тестировании. Как мы полагаем, именно они наиболее емко и полноценно отражают способность кредитных организаций противостоять сдерживающим и негативным факторам развития экономики, а также возобновлять нормальную бесперебойную деятельность после наступления неблагоприятных событий. Четкий регламент идентификации системно значимых банков конкретных территорий и муниципальных образований структурирует процесс предоставления полученной при расчетах информации, позволит своевременно отслеживать состояние банковского сектора каждого субъекта Российской Федерации и оценивать его с точки зрения привлечения инвестиций.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Таким образом, несмотря на современные тенденции развития российской экономики и банковской системы, региональные банки по-прежнему являются рычагами, дающими возможность влиять на развитие территорий. В институциональной структуре банковской системы России данные кредитные организации занимают особое место, они отличаются оперативностью в принятии решений и способностью быстро адаптироваться к тем или иным условиям, изменяя модель управления и вектор дальнейшего развития. Все это еще раз подтверждает гипотезу, что подходы к осуществлению деятельности подобных банков должны быть усовершенствованы на законодательном уровне и стать максимально комфортными для региональных кредитных учреждений с учетом специфики экономики каждого региона.

Ссылки и примечания:

2. Составлено по данным Отчетов о развитии банковского сектора и банковского надзора за 2010-2016 гг.

3. Согласно данным Федеральной службы государственной статистики.

4. Составлено по данным Московской биржи.

5. Согласно данным Отчетов о развитии банковского сектора и банковского надзора за 2010-2016 гг.

6. Развитие пропорционального регулирования банковского сектора в Российской Федерации — федеральный закон от 1 мая 2017 г. № 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» . URL: http://www.cbr.ru/Press/press_centre/events/02062017.pdf (дата обращения: 22.05.2018).

Журнал Forbes составил собственный рейтинг надежных российских банков. Список, в который вошли 100 организаций, опубликован на сайте издания 17 марта.

Так, первую позицию занял Райффайзенбанк, обогнав лидера прошлого года — Юникредит банк, который теперь занял вторую строчку. Тройку рейтинга замыкает Росбанк.

Далее следуют Сбербанк, Ситибанк и ИНГ банк (Евразия).

Также в рейтинг были включены ВТБ (11-е место), Газпромбанк (12-е место) и Россельхозбанк (13-е место).

Как пишет издание, при составлении рейтинга учитывались данные международных и российских рейтинговых агентств, аккредитованных в ЦБ РФ, — S&P, Moody’s, Fitch, АКРА, «Эксперт РА».

В рейтинге банки делятся по надежности на пять групп. В группу с высшей степенью надежности среди государственных организаций вошли Сбербанк и ВТБ. Среди частных банков наивысшую позицию занимает Альфа-банк (26-е место).

Ранее в марте «Эксперт РА» указало на риск возможного дефолта для 38 российских банков. В агентстве отметили, что угроза возникла из-за уменьшения количества отзывов лицензий у организаций. Так, если в 2018-м было отозвано 57 лицензий, то в 2019-м — только 28.