Как рассчитать ROA

Содержание

Что такое рентабельность активов предприятия

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Например, компания А располагает активами стоимостью 50 млн у.е. Ее чистый доход составляет 10 млн у.е. Итого, отдача на активы составит 20%.

В компанию В инвестировали 100 млн у.е., заработок тот же – 10 млн у.е. Значит, ROA компании В составит 10%.

Итого, компания А эффективнее конвертирует инвестиции в прибыль. Ведь главная задача менеджмента – рациональное распределение ресурсов. Любое предприятие может получить прибыль при наличии инвестиций, но надо уметь выдавать максимальный результат при минимальных исходных данных (при небольших вложениях).

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы.

Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.

RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов.

Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.

Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе.

Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018

УДК 336

Коломоец Юлия Александровна, магистрант, Курский государственный университет, г. Курск, РФ

е-mail: yulya_kolomoec@mail.ru

Барсуков Максим Васильевич, кандидат экономических наук, доцент, Курский государственный университет, г. Курск, РФ

е-mail: mbarsukov@yandex.ru

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ ПАО СБЕРБАНК)

Аннотация: в данной статье проведен анализ и оценка существующей практики управления ликвидностью, используемой ПАО Сбербанк.

Ключевые слова: ликвидность, нормативы ликвидности, Н2, Н3, Н4, LDR, Банк России, Сбербанк

Главная цель управления банковской ликвидностью состоит в обеспечении способности кредитной организации безусловно и своевременно выполнять все свои обязательства перед клиентами и контрагентами при соблюдении регулятивных требований ЦБ РФ в сфере управления риском ликвидности как в условиях нормального ведения бизнеса, так и в кризисных ситуациях.

ПАО Сбербанк является практическим примером осуществления политики управления ликвидностью, который придает первостепенное значение организации эффективного контроля и управления рисками. Конечной целью риск-менеджмента является обеспечение оптимального соотношения рентабельности, ликвидности и надежности с помощью количественного изменения рисковых позиций и оценки возможных потерь .

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018 Для оценки организации процесса управления ликвидностью рассмотрим динамику нормативных показателей ликвидности ПАО Сбербанк . Из таблицы 1 следует, что на протяжении всего исследуемого периода банк с запасом соблюдает предельные значения обязательных нормативов ликвидности, установленных Банком России . ПАО Сбербанк также успешно осуществляет контроль за соблюдением более строгих внутренних лимитов. Таблица 1 — Выполнение нормативов ликвидности ПАО Сбербанк за период

2015-2017 г.г.

Нормативы ликвидности Предельное значение, установленное ЦБ РФ Критическое значение ПАО Сбербанк Фактическое значение, %

2015 год 2016 год 2017 год

Н2 более 15% более 20% 116,4 217,0 161,1

Н3 более 50% более 55% 154,4 301,6 263,8

Н4 менее 120% менее 115% 65,5 55,4 57,6

LDR по банку не применимо менее 109% не применимо 86,9 88,3

По данным таблицы 1 можно также заметить, что к началу 2018 года банк существенно улучшил значения показателей мгновенной, текущей и долгосрочной ликвидности. Кроме того, с 2016 года ПАО Сбербанк выделяет еще один показатель ликвидности в качестве обязательного — LDR (Loan-to-deposits ratio). Он представляет собой отношение кредитов юридическим и физическим лицам к депозитам. Этот показатель позволяет судить о степени зависимости банка от финансовых рынков или ресурсов Банка России. Низкое значение говорит об устойчивости модели бизнеса банка в долгосрочной перспективе. Для снижения данного показателя банк должен повысить ставки по кредитам и по депозитам с той целью, чтобы привлекать больше ресурсов, чем выдавать кредитов.

На протяжении исследуемого периода подход ПАО Сбербанк к управлению ликвидностью во многом определялся сложившейся макроэкономической ситуацией и состоянием российского финансового сектора (санкциями против России со стороны ЕС и США, волатильностью

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018 курса рубля и прочими факторами). Важно отметить, что благодаря гибкой процентной политике и эффективному управлению активной и пассивной базой, за два года банку удалось сократить объем заимствования средств Банка России почти на 178 млрд. рублей. В целом данная ситуация обусловлена большим объемом привлеченных средств клиентов банка и сокращением объема наличных денежных средств в рамках оптимизации управления наличными остатками (рисунок 1).

2015 2016 2017

■ Средства ЦБ РФ ■ Средства клиентов ■ Денежные средства

Рисунок 1 — Динамика факторов формирования ликвидности ПАО Сбербанк за

период 2015-2017 г.г., млрд. руб. В 2015 году Банк России объявил об установлении норматива краткосрочной ликвидности Базель III (НКЛ) в качестве обязательной нормы с 1 января 2016 года . Минимально допустимое значение норматива на 2016 год составляет 70% с последующим ежегодным повышением на 10 процентных пунктов до достижения величины 100% с 1 января 2019 года (рисунок 2).

Рисунок 2 — Временной горизонт внедрения показателя НКЛ в России, %

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018 Таким образом, процесс управления ликвидностью в ПАО Сбербанк регламентируется специально созданным документом, который определяет основные положения в области управления риском ликвидности. В то же время, международные стандарты требуют постоянной модернизации данной сферы, что вынуждает кредитную организацию периодически совершенствовать свою политику.

Проведем оценку состояния ликвидности ПАО Сбербанк в соответствии с Указанием Банка России от 03 апреля 2017 года № 4336-У «Об оценке экономического положения банков» .

Таблица 2 — Исходные показатели для оценки ликвидности, тыс. руб.

Показатель 2015 год 2016 год 2017 год

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Лат 5 460 010 528 4 919 073 062 4 903 921 972

О 20 378 763 487 18 892 157 598 19 799 772 207

Овм 5 681 058 409 5 725 489 784 6 130 435 508

ПС 20 242 205 333 18 826 361 982 19 725 844 055

ПСбк 618 363 818 364 499 528 464 300 153

СЗбк 355 984 910 347 942 780 299 995 122

Ов 78 394 838 89 847 185 100 474 698

К 2 678 956 688 3 143 379 443 3 694 397 893

СЗнб 16 869 803 465 16 221 622 141 17 466 111 114

ПСнб 17 722 423 458 16 881 988 991 17 742 620 034

Псдо 647 694 355 610 931 898 575 341 051

Данная методика предполагает расчет показателей общей краткосрочной ликвидности, мгновенной ликвидности, текущей ликвидности, структуры привлеченных средств, зависимости от межбанковского рынка, риска собственных вексельных обязательств, небанковских ссуд, усреднения обязательных резервов, обязательных резервов и риска на крупных кредиторов и вкладчиков.

Показатель общей краткосрочной ликвидности (ПЛ1) рассчитывается по формуле:

ПЛ1 = Лр * 100%, (4)

где Лат — ликвидные активы банка;

О — общий объем обязательств банка.

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018 Показатели мгновенной (ПЛ2) и текущей (ПЛ3) ликвидности представляют собой фактические значения обязательных нормативов Н2 и Н3 соответственно.

Показатель структуры привлеченных средств (ПЛ4) выглядит следующим образом:

ПЛ4 = — * 100%, (5)

ПС ‘ 4 ‘

где Овм — обязательства (пассивы) до востребования; ПС — привлеченные средства.

Показатель зависимости от межбанковского рынка (ПЛ5) рассчитывается по формуле:

ПЛ5 = ПСбк~Сзбк * 100%, (6)

ПС ‘ 4 ‘

где ПСбк — полученные межбанковские кредиты (депозиты); СЗбк — предоставленные межбанковские кредиты (депозиты). Показатель риска собственных вексельных обязательств (ПЛ6) определяется следующим образом:

ПЛ6 = — * 100%, (7)

где Ов — выпущенные банком векселя и банковские акцепты; К — собственные средства (капитал) банка.

Показатель небанковских ссуд (ПЛ7) рассчитывается по формуле:

ПЛ7 = СЗнб * 100%, (8)

ПСнб+ПСдо ‘ 4 ‘

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

где СЗнб — ссуды, предоставленные клиентам — некредитным организациям (включая ссуды, предоставленные физическим лицам);

ПСнб — показатель «Средства клиентов (некредитных организаций)»; ПСдо — показатель «Выпущенные долговые обязательства». Рассчитаем показатели, характеризующие состояние ликвидности ПАО Сбербанк, исходя из данных приведенных в таблице 2:

ПЛ12015 = (5 460 010 528 / 20 378 763 487) * 100% = 26,79%; ПЛ12016 = (4 919 073 062 / 18 892 157 598) * 100% = 26,04%;

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018

ПЛ12017 = (4 903 92 1 972 / 19 799 772 207) * 100% = 24,77%.

ПЛ42015 = (5 68 1 058 409 / 20 340 958 088) *100% = 28,07%;

ПЛ42016 = (5 725 489 784 / 18 850 011 930) * 100% = 30,41%;

ПЛ42017 = (6 130 435 508 / 19 725 844 055) *100% = 31,08%.

ПЛ52015 = (618 363 818 — 355 984 910) / 20 340 958 088 *100% = 1,30%;

ПЛ52016 = (364 499 528 — 347 942 780) / 18 850 011 930 * 100% = 0,09%;

ПЛ52017 = (464 300 153 — 299 995 122) / 19 725 844 055 *100% = 0,83%.

ПЛ62015 = (78 394 838 / 2 678 956 688) * 100% = 2,93%;

ПЛ62016 = (89 847 1 85 / 3 143 379 443) * 100% = 2,86%;

ПЛ62017 = (100 474 698 / 3 694 397 893) * 100% = 2,72%.

ПЛ72015 = 16 869 803 465 / (17 722 423 458 + 647 694 355) * 100% = 91,83%;

ПЛ72016 = 16 22 1 622 141 / (16 88 1 988 991 + 610 93 1 898) * 100% = 92,73%;

ПЛ72017 = 17 466 111 114 / (17 742 620 034 + 575 34 1 051) * 100% = 95,35%.

В соответствии с приложением к Указанию Банка России № 4336-У составим результирующую таблицу (таблица 3). Балльная и весовая оценки показателей группы ликвидности приведены в приложении к Указанию ЦБ РФ. Таблица 3 — Значения показателей группы ликвидности ПАО Сбербанк за период 2015-2017 г.г. и их балльные оценки

Показатель 2015 год, % Балльная оценка 2016 год, % Балльная оценка 2017 год, % Балльная оценка

ПЛ1 26,79 2 26,04 2 24,77 2

ПЛ2 116,4 1 217,0 1 161,10 1

ПЛ3 154,4 1 301,6 1 263,80 1

ПЛ4 28,07 2 30,41 2 31,08 2

ПЛ5 1,30 1 0,09 1 0,83 1

ПЛ6 2,93 1 2,86 1 2,72 1

ПЛ7 91,83 2 92,73 2 95,35 2

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018

Для оценки состояния ликвидности ПАО Сбербанк необходимо произвести расчет результирующего показателя по формуле:

РГЛ = £Г=1(балл1 х вес) ^ 2Г=1 весь (9)

Обобщающий результат характеризует состояние ликвидности следующим образом:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— равный 1 — «хорошее»;

— равный 2 — «удовлетворительное»;

— равный 3 — «сомнительное»;

— равный 4 — «неудовлетворительное».

РГЛ2015 = (2*2 + 1*3 + 1*3 + 2*2 + 1*2 + 1*2 + 2*1) / 15 = 1,33 балл; РГЛ2016 = (2*2 + 1*3 + 1*3 + 2*2 + 1*2 + 1*2 + 2*1) / 15 = 1,33 балл; РГЛ2017 = (2*2 + 1*3 + 1*3 + 2*2 + 1*2 + 1*2 + 2*1) / 15 = 1,33 балл.

1 1 1 1 1

■

0,5 ■ ■

2015 2016 ■ РГЛ 2017

Рисунок 3 — Динамика результирующего показателя оценки ликвидности РГЛ,

баллы

Таким образом, согласно методике Банка России состояние ликвидности ПАО Сбербанк на протяжении всего анализируемого периода характеризуется как «хорошее» (рисунок 3).

В исследуемом периоде произошло снижение уровня показателя общей краткосрочной ликвидности (ПЛ1) на 2%: на начало 2018 года он оказался равным 24,8%. Для достижения нормативного уровня в 30% банку необходимо постепенно наращивать объем ликвидных активов.

Банку также следует обратить внимание на динамику показателя структуры привлеченных средств (ПЛ4): в анализируемом периоде наблюдается стабильная тенденция к его увеличению, так за два года он вырос

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ № 4 (21), 2018 на 3%. На начало текущего года значение показателя составило 31,1% при пороговом значении в 25%. В перспективе банку следует увеличить объем привлеченных средств.

Аналогичная ситуация наблюдается в динамике показателя небанковских ссуд (ПЛ7): значение норматива выросло на 3,5% за период 2015-2017 г.г. При пороговом значении в 85% уровень показателя небанковских ссуд на начало 2018 года составил 95,4%. Таким образом, для улучшения показателя банку необходимо привлекать больше средств физических и юридических лиц или сокращать объем выдаваемых им кредитов.

Список источников:

4. Официальный сайт Банка России — Режим доступа: http://www.cbr.ru, свободный;

5. Официальный сайт ПАО Сбербанк — Режим доступа: https://www.sberbank.com/ru/, свободный.

Т.Н. Кокоткина,

И.В. Кулалаева,

С.М. Михайлова,

Н.С. Садовин

Марийский государственный университет

Россия, Йошкар-Ола,

Известия Тульского государственного университета.

Экономические и юридические науки

№1-1 2017

Определяется степень взаимного вероятностного влияния доходности и риска активов на их стоимость, которая значительно упрощает процесс принятия решений о размещении денежной наличности в период мировой финансовой нестабильности с целью повышения своей финансовой безопасности или в качестве варианта для получения прибыли в долгосрочный период, на основе модели ценообразования капитальных вложений (регрессионной модели, индексных моделей).

В ситуации реального времени, чрезвычайно важна стабильность инвестиционных размещений и оценка их эффективности, а также интересно определить, проанализировать и оценить степень влияния доходности и риска активов на стоимость инвестиционного портфеля .

Инвесторы, при формировании портфеля ценных бумаг, сталкиваются с проблемой оценки их стоимости, которая зависит главным образом от доходности и риска активов.

Следовательно, возникает необходимость разработки математической модели, описывающей взаимосвязь между рыночным риском и ожидаемой доходностью ценной бумаги .

В случае, когда рынок является «идеальным» и находится в положении рыночного равновесия, такая модель была разработана У. Шарпом и Дж. Линтнером и получила название CAPM — Capital Asset Pricing Model (модель ценообразования капитальных активов).

Пусть рынок находится в состоянии равновесия, то есть нерыночный риск диверсифицирован выбором соответствующего портфеля ценных бумаг и требуется определить влияние на доходность портфеля рыночного (системного) риска. Тогда основное уравнение равновесного рынка, характеризующее зависимость доходности Eiактива Ai от величины бета актива, примет вид:

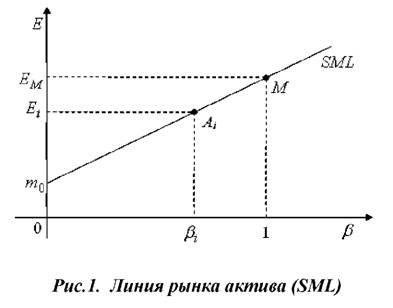

Ei = m0 + βi (Em — m0), (1)

где βi = σi / σM cori,M называется бета вклада (актива Аi) относительно оптимального (рыночного) портфеля M с доходностью Em, m0 — доходность безрискового актива.

Понятие рыночного портфеля вводится для описания поведения инвестора на рынке на основе моделей, которые имеют некоторые ограничения по сравнению с реальными условиями. То есть предполагается, что поведение всех участников рынка соответствует одной и той же модели, то есть они знают все параметры рынка и принимают на ее основе наилучшие решения, основываясь на критериях доходности и риска .

В реальной жизни практически невозможно сформировать рыночный портфель, так как он должен включать в себя все финансовые активы , среди которых много кратковременных (за год образуются и ликвидируются тысячи корпораций, выпускающих свои ценные бумаги), есть малорисковые, относительно которых не ясно, признать ли их безрисковыми и т.д. Поэтому на практике отбирают наиболее важные для рынка ценные бумаги с длительной историей. Обработка этих активов по специальным правилам позволяет получать разнообразные индексы, каждый из которых может характеризовать эффективность рынка.

Уравнение равновесного рынка позволяет оценивать неэффективные активы Ai(или портфели) относительно эффективных портфелей. Оно говорит о том, что в состоянии равновесия ожидаемая доходность EM, (1) актива Ai равна ставке без риска m0плюс вознаграждение за рыночный риск, измеряемый величиной βi. Или премия за риск (Еi — m0), связанная с ценной бумагой Ai, пропорциональна премии за рыночный риск (E — m0), рыночного портфеля с коэффициентом пропорциональности βi.

Геометрически уравнение равновесного рынка представляет собой линию рынка актива (ценных бумаг) SML — Security Market Line:

Исходя из теории корреляционной зависимости можно сделать вывод о том, что бета актива:

βi = σi / σM cori,M

есть не что иное, как коэффициент регрессии pYX соответствующей линейной корреляционной зависимости вида :

Yx – mY = pYX (X — mX),

где Yx — условное математическое ожидание случайной величины Y,

mY, mX — математические ожидания случайных величин Y и X.

Таким образом, бета актива (портфеля) показывает, как будет реагировать доходность актива на действие рыночных сил. Следовательно, величина Р используется для характеристики (измерения) рыночного риска актива (портфеля), так как оценивает зависимость между доходностью актива и доходностью рыночного портфеля, который представляет собой «вознаграждение» за рыночный риск.

Активы с отрицательным значением βi < 0 являются ценным инструментом для диверсификации портфеля, т.к. позволяют построить портфель π с нулевой бетой βπ = 0. Но такой портфель не является безрисковым, так как он сохранит нерыночный риск и не содержит только системного риска.

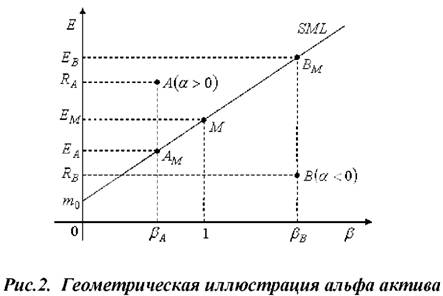

Модель CAPM определяет эффективности тех ценных бумаг, которые покупаются и продаются на идеальном (равновесном) рынке и их оценки лежат на прямой SML. В реальной практике периодически происходит изменение конъюнктуры рынка, что вызывает и изменение оценок в отношении ожидаемой равновесной доходности актива.

Если некоторый актив переоценен рынком (высокая стоимость), то его доходность ниже доходности активов с аналогичной характеристикой риска или наоборот.

В качестве показателя величины переоценки (недооценки) актива Аi принимают разность между действительной доходностью R и равновесной доходностью Ri:

αi = Ri — Ei

где αi — альфа актива,

Еi — равновесная доходность — формула (1).

Тогда:

αi = (Ri — m0) — β(EM — m0). (2)

На рис.2 изображены активы А и В, неверно оцененные рынком:

Актив А имеет значение αА > 0 и недооценен рынком, его эффективность большая, следовательно, цена актива будет повышаться, пока он не попадёт в положение AM, а доходность уменьшится до значения EA. Актив В переоценён рынком, αB < 0 и его цена будет снижаться до положения равновесия BM, а доходность повысится до значения FB, т.е. рекомендация финансового анализа — покупка активов вида А и продаже активов вида В.

Ожидаемую доходность Ei актива Ai можно определить не только с помощью SML, но и с помощью так называемых индексных моделей вида:

Ei = yi + ∑j=1nβj Ij + εi, (3)

где уi — доходность актива Аi при отсутствии воздействия на него рыночных факторов;

Ij — индексы — некоторые макроэкономические показатели, например, индекс выпуска продукции, индекс доходности рынка ценных бумаг, индекс кредитных ставок и т.д.;

εi — случайная ошибка, показывающая, что доходность может изменяться в некоторых пределах, независимо от влияния факторов Ij.

Другими словами, уравнение (3) представляет собой линейное уравнение множественной регрессии, и характеризует тот факт, что изменение доходности и цены актива зависят от ряда показателей, характеризующих состояние рынка, или индексов.

Рассмотрим однофакторную индексную рыночную модель У. Шарпа:

Ei = уi + βi EM + εi, (4)

То есть εi характеризует специфический риск актива, который не объясним действием рыночных сил.

Графически модель Шарпа (4) представляет собой:

И если некоторый актив А не лежит на данной прямой, то его риск состоит из рыночного и специфического (εA) рисков.

Учитывая формулу для линейной корреляционной зависимости, можем (4) записать в виде:

Ri — Ei = βi (RM — EM) + εi.

Тогда риск актива можно представить как

V(Ri) = βi2 V(RM) + V(εi) = βi2 σM2 + σεi2

где V1 = σεi2 — нерыночный, а V2 = βi2 σM2 — рыночный риск актива.

Составим теперь портфель ценных бумаг из активов Ai доходности которых выражаются соотношениями вида (4):

Ri = αi + bi RM + εi

причем средние доходности равны

Ei = αi + bi EM

а вариации

V(Ri) = βi2 σM2 + σεi2

Пусть портфель π имеет структуру x = (xl, x2, … , xn), тогда

Проведем оценку эффективности управления портфелем с использованием индексной модели У. Шарпа для следующих активов:

С этой целью определим доходности Ra выбранных ценных бумаг и доходности RM рыночного портфеля на протяжении периодов 01.10.2014 — 16.12.2014 гг. и 05.01.2015 — 13.03.2015 гг. Под доходностью рыночного портфеля будем понимать динамику вариации индекса ММВБ, а под доходностью безрискового актива — ставку по банковскому депозиту в размере 7% годовых. Рекомендации по формированию портфеля ценных бумаг на основе анализа параметра актива будут распространены на последующие две недели.

Тогда, для периода 01.10.2014 — 16.12.2014 гг. получаем:

1) ОАО АФК «Система»:

Rα,M = 1,345 * Rm — 0,813,

β = 1,345, рыночный риск V2 = 3,023, собственный риск V1 = 26,071, α = (Eα — m0) — β(EM — m0) = -0,80 < 0.

Данный актив переоценен, т.е. его реальная курсовая стоимость ниже, соответственно котировки акций будут падать, его добавлять в портфель не рекомендуется.

2) ОАО «Газпром»:

Rα,M = 0,6634 * Rm — 0,1091,

β = 0,6634, V2 = 0,7353, V1 = 0,7860, α = -0,12 < 0.

Актив переоценен, его курсовая стоимость будет падать — актив добавлять в портфель не рекомендуется.

3) ОАО «ЛУКОЙЛ»:

Rα,M = 0,8358 * Rm + 0,2323,

β = 0,8358, V2 = 1,1670, V1 = 2,5165, α = 0,23 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

2) ОАО «Фармстандарт»:

Rα,M = 1,6935 * Rm — 0,765,

β = 1,6935, V2 = 4,7913, V1 = 6,8497, α = -0,75 < 0.

Актив переоценен, его курсовая стоимость будет падать — в портфель добавлять не рекомендуется.

3) «Полиметалл»:

Rα,M = 0,3414 * Rm + 0,3576,

β = 0,3414, V2 = 0,1947, V1 = 3,3671, α = 0,34 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

4) Объединенная компания «РУСАЛ»:

Rα,M = 0,5986 * Rm + 0,9108,

β = 0,5986, V2 = 0,5986, V1 = 9,4193, α = 0,90 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

7) ОАО «Сургутнефтегаз»:

Rα,M = 0,7745 * Rm + 0,4593,

β = 0,7745, V2 = 1,0022, V1 = 3,6741, α = 0,45 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

Составим сводную таблицу по результатам проведенных исследований за период 01.10.2014 — 16.12.2014 гг.

Таблица 1. Таблица рекомендаций по формированию портфеля ценных бумаг

| Актив | Рекомендация | Результаты прогнозирования |

| AFKS | не добавлять | оправдался |

| GASP | не добавлять | оправдался |

| LKOH | добавить | оправдался |

| PHST | не добавлять | оправдался |

| POLY | добавить | оправдался |

| RUAL | добавить | оправдался |

| SNGS | добавить | не оправдался |

Из таблицы видно, что в портфель инвестора на период 17.12.2014 — 31.12.2014 гг. рекомендуется включить акции следующих компаний: ОАО «ЛУКОЙЛ», «Полиметалл», Объединенная компания «РУСАЛ», Открытое акционерное общество «Сургутнефтегаз»; и не рекомендуется включать (или рекомендуется продать) акции: ОАО АФК «Система», ОАО «Газпром», ОАО «Фармстандарт». Однако за данный период не оправдался прогноз для акций компании Открытое акционерное общество «Сургутнефтегаз». Таким образом, из семи прогнозов, связанных с куплей-продажей рассматриваемых активов, достоверными оказались 6 прогнозов, что составляет 85,71%.

Для периода 05.01.2015 — 13.03.2015 гг. получаем аналогично:

1) ОАО АФК «Система»:

Rα,M = 0,6704 * RM + 0,308,

β = 0,6704, V2 = 1,3846, V1 = 12,0159, α = 0,30 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

2) ОАО «Газпром»:

Rα,M = 1,1571 * RM — 0,1846

β = 1,1571, V2 = 4,1246, V1 = 0,9436, α = -0,18 < 0.

Актив переоценен, его курсовая стоимость будет падать — добавлять в портфель не стоит.

3) ОАО «ЛУКОЙЛ»:

Rα,M = 1,2618 * RM + 0,0268,

β = 1,2618, V2 = 4,9048, V1 = 2,1164, α = 0,03 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

1) ОАО «Фармстандарт»:

Rα,M = 0,1850 * RM + 0,2809,

β = 0,1850, V2 = 0,1054, V1 = 7,7483, α = 0,26 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель

2) «Полиметалл»:

Rα,M = 0,3370 * RM — 0,0081,

β = 0,3370, V2 = 0,3499, V1 = 6,1764, α = -0,0269 < 0.

Актив переоценен, его курсовая стоимость будет падать — добавлять в портфель не рекомендуется.

3) Объединенная компания «РУСАЛ»:

Rα,M = 0,8117 * RM — 0,1142,

β = 0,8117, V2 = 2,03, V1 = 8,17, α = -0,12 < 0.

Актив переоценен, его курсовая стоимость будет падать — добавлять в портфель не стоит.

4) ОАО «Сургутнефтегаз»:

Rα,M = 0,7835 * RM + 0,4608,

β = 0,7835, V2 = 1,8914, V1 = 4,5609, α = 0,4547 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

Составим сводную таблицу по результатам проведенных исследований за период 05.01.2015 — 13.03.2015 гг.

Таблица 2. Таблица рекомендаций по формированию портфеля ценных бумаг

| Актив | Рекомендация | Результаты прогнозирования |

| AFKS | добавить | оправдался |

| GASP | не добавлять | оправдался |

| LKOH | добавить | не оправдался |

| PHST | добавить | не оправдался |

| POLY | не добавлять | оправдался |

| RUAL | не добавлять | оправдался |

| SNGS | добавить | оправдался |

Из таблицы видно, что в портфель инвестора на период 16.03.2015 — 27.03.2015 гг. рекомендуется включить акции следующих компаний: АФК «Система», ОАО «ЛУКОЙЛ», ОАО «Фармстандарт», Открытое акционерное общество «Сургутнефтегаз»; и не рекомендуется включать (или рекомендуется продать) акции: ОАО «Газпром», «Полиметалл», Объединенная компания «РУСАЛ». За данный период не оправдался прогноз для акций компаний ОАО «ЛУКОЙЛ» и ОАО «Фармстандарт», Таким образом, из семи прогнозов, связанных с куплей — продажей рассматриваемых активов, достоверными оказались 5 прогнозов, что составляет 71,43%.

Основываясь на полученных результатах, можно заключить:

- Осуществление инвестиций играет существенную роль в обеспечении стабильного роста экономики и улучшает инвестиционный климат на рынке, где оценка эффективности инвестиций и поиски путей ее повышения весьма актуальны в настоящее время.

- Предлагаемый подход на основе модифицированной сбалансированной системы показателей (индикаторов, моделей) способен стать эффективным инструментом управления инвестиционным портфелем ценных бумаг для достижения инвестором поставленной стратегической цели — роста стоимости и доходности приобретённых им активов, включая в себя оценку влияния на стратегическую цель основных факторов рыночного риска в действующих условиях экономики, что позволяет получить обоснованно достоверные результаты.

Создание алгоритма использования предлагаемого подхода позволит сформировать единую политику управления инвестиционным портфелем ценных бумаг и позволит справиться с трудностями внедрения подхода (его внедрения).

Целесообразность использования предлагаемой методики представляется обоснованной, поскольку в целом, было построено 14 прогнозов связанных с куплей — продажей ценных бумаг, из которых достоверными оказались 11 прогнозов, что составляет 78,57%, поэтому рассматриваемая методика может с высокой степенью надёжности использоваться при построении соответствующих краткосрочных прогнозов, а на основании произведённого анализа дисконтирования текущей стоимости актива относительно рыночного риска и соответствующей прикладной программы появляется возможность, оценки эффективности сформированного портфеля и уровня профессионализма менеджера по работе с ценными бумагами.

Список литературы

1. Кулалаева И.В. Долгосрочные капиталовложения в период мировой финансовой нестабильности. // Управление экономическими системами: электронный научный журнал. 2012. № 4 (40). С. 55.

Показатели прибыльности банка

Прибыль коммерческого банка зависит от двух составляющих: доходов и расходов.

Темпы роста доходов и расходов

Сопоставление темпов роста этих составляющих позволяет оценить, какой из них оказал позитивное или негативное влияние на прибыль.

- ТРД — темп роста доходов;

- Д1 — доходы банка в отчетном периоде;

- Д0 — доходы банка в прошлом периоде;

- ТРР — темп роста расходов;

- Р1 — расходы банка в отчетном периоде;

- Р0 — расходы банка в прошлом периоде.

Коэффициент эластичности роста доходов

Рассчитывается коэффициент эластичности роста доходов, определяемый как соотношение темпов прироста доходов к темпам прироста расходов банка. Если данный коэффициент больше единицы, то это свидетельствует об экономном расходовании средств, и, наоборот, если он меньше единицы, то это неэкономное использование средств.

Значение коэффициента эластичности для процентных доходов обычно превышает единицу, для непроцентных, как правило, меньше единицы.

Уровень покрытия непроцентных расходов непроцентными доходами

Важное значение в банковской практике имеет уровень покрытия непроцентных расходов непроцентными доходами:

- Дн — непроцентные доходы;

- Рн — непроцентные расходы.

Значение данного показателя в зарубежной банковской практике установлено на уровне 50, т.е. уровень непроцентных доходов должен составлять не менее 50% непроцентных расходов.

Коэффициенты структуры прибыли

Необходимо выявить степень воздействия различных активных операций банка на формирование его прибыли. Для этого используются коэффициенты структуры прибыли:

- К1, К2, К3 — коэффициенты структуры прибыли;

- Дчко — чистый доход по кредитным операциям;

- Дчцб — чистый доход от операций с ценными бумагами;

- Дчпо — чистый доход от прочих операций;

- П — прибыль.

Путем расчета данных коэффициентов выявляются те операции коммерческого банка, которые приносят ему наибольшую долю прибыли.

Показатели доходности и рентабельности

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности, прибыльности (рентабельности).

Доходность различных банковских операций определяется через показатели:

- чистой процентной маржи;

- операционной маржи.

Чистая процентная маржа

Чистая процентная маржа рассчитывается по формуле

- ЧПМ — чистая процентная маржа;

- Дп — процентные доходы за период;

- Рп — процентные расходы за период;

- Ад — активы, приносящие доход.

Операционная маржа

Операционная маржа — прибыльность основных операций банка. Она рассчитывается по формуле

- Дчосн — чистые доходы от основных банковских операций;

- Ад — активы, приносящие доход.

Чистые доходы от основных банковских операций рассчитываются путем суммирования:

- чистых процентных доходов;

- чистых доходов от валютных операций;

- чистых доходов от операций с ценными бумагами;

- чистых доходов от проведения лизинговых операций;

- чистых доходов от операций с драгоценными металлами.

Прибыльность прочих операций рассчитывается по формуле

- Дчпо- чистые доходы от прочих операций;

- Ад — активы, приносящие доход.

Чистые доходы от прочих операций — это реализация (выбытие) имущества, списание дебиторской, кредиторской задолженности, сдача имущества в аренду, другие операции.

Доходность комиссионных операций рассчитывается но формуле

- Дк — доходность комиссионных операций;

- Дчк — чистый комиссионный доход;

- Ад — активы, приносящие доход.

Спрэд прибыли

Традиционным показателем прибыльности банка является спрэд прибыли:

- Дп — процентные доходы;

- Рп — процентные расходы;

- Ад — доходные активы;

- Пв — пассивы банка, по которым выплачиваются проценты.

С помощью спрэда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и

насколько остра конкуренция на банковском рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам. В данном случае при условии неизменности всех прочих факторов спрэд банка сокращается, что вынуждает банк искать другие пути получения прибыли.

Также данный показатель ценен и тем, что вычленяет влияние процентных ставок на финансовый результат деятельности банка, тем самым позволяя лучше понять степень уязвимости доходных операций банка. Сравнение данного показателя с аналогичным по группе родственных банков, а также с рассчитанным в среднем по России или региону позволит оценить эффективность процентной политики банка.

Сравнение показателей прибыльности позволяет выявить наиболее эффективные операции банка, с учетом показателя ROA определить также операции, оказывающее влияние на изменение финансового результата. При этом необходимо иметь в виду, что:

- показатель операционной маржи свидетельствует о месте в активных операциях банка традиционных банковских операций (ссудные операции, операции с ценными бумагами и операции с иностранной валютой);

- значительное превышение показателя прибыльности активов над показателем чистой процентной маржи характеризует способность банка получать процентный доход и свидетельствует о высоком удельном весе в активах банка активов, не связанных с процентными доходами, либо о присутствии в доходах банка значительной доли комиссионных доходов.

Поэтому необходимо рассмотреть показатель доходности комиссионных операций. Низкое значение данного показателя свидетельствует о недостаточном внимании банка к развитию новых банковских услуг, что является одним из резервов повышения прибыльности работы банка.

Сопоставление показателей прибыльности в динамике за ряд отчетных дат и их сравнение со средними значениями по соответствующей группе банков позволяет определить тенденции роста (снижения) прибыли, определить факторы, оказавшие наибольшее влияние на ее изменение, сделать вывод о финансовой устойчивости банка и определить резервы повышения эффективности работы банка.

Рентабельность банка

Рентабельность (доходность) коммерческого банка принято определять как отношение балансовой прибыли к совокупному доходу:

- Робщ — рентабельность банка;

- П — прибыль;

- Д — доходы банка.

Общий уровень рентабельности позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах). Это основной показатель, определяющий эффективность банковской деятельности.

Прибыль на одного работника банка — механизм совокупной оценки рентабельности всего персонала банка:

- Пч — чистая прибыль банка;

- ОЧП — общая численность персонала.

Уровень прибыльности коммерческого банка оценивается при помощи финансовых коэффициентов. Система коэффициентов доходности включает следующие основные показатели:

- соотношение прибыли и собственного капитала;

- соотношение прибыли и активов;

- соотношение прибыли и дохода.

Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности.

В числителе данных финансовых коэффициентов всегда стоит расчетный финансовый результат деятельности банка на отчетную дату. При действующей в России системе учета и отчетности в числителе находится балансовая прибыль, при зарубежных стандартах учета — чистая прибыль.

Прибыльность капитала

Мировая практика показывает, что определяющий показатель эффективности банковского капитала — максимизация стоимости акционерного капитала при сохранении приемлемого уровня риска. Наряду с рыночной ценой акций банка важным показателем оценки деятельности банка является соотношение чистой прибыли к акционерному капиталу (ROE в зарубежной практике). Этот показатель характеризует, насколько эффективно использовались средства собственников в течение года, т.е. это измеритель доходности для акционеров банка. Он устанавливает приблизительный размер чистой прибыли, получаемой акционерами от инвестирования своего капитала.

В отечественной практике прибыльность капитала рассчитывается по формуле:

- ПК — прибыльность капитала;

- ПБ — балансовая прибыль за период;

- СК — объем собственного капитала в периоде.

Показатель прибыльности капитала характеризует способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности.

Полученное значение прибыльности капитала рекомендуется сопоставлять с показателями достаточности капитала (увеличение первого показателя при снижении значения второго свидетельствует о расширении круга рискованных операций).

Прибыльность активов

Прибыльность активов (ROA) является одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка.

- ROA — прибыльность активов;

- ПБ — балансовая прибыль;

- А — итог актива баланса за период.

Прибыльность активов характеризует способность активов банка приносить прибыль и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами.

Низкое значение коэффициента может быть результатом консервативной кредитной политики или чрезмерных операционных расходов; высокое значение показателя свидетельствует об удачном распоряжении активами.

Данный показатель можно модифицировать:

Ад — активы, приносящие доход.

Разница между этими двумя показателями говорит о возможности банка повысить свою рентабельность за счет сокращения числа активов, не приносящих доход.

В зарубежной практике числитель данных показателей — это чистая прибыль.

Необходимо отметить, что в условиях инфляции темпы роста прибыльности активов и капитала должны быть выше показателя среднего уровня инфляции.

При управлении доходностью значения прибыльности активов и капитала необходимо сравнить со средним значением по соответствующей группе банков.

Показатели прибыльности активов и прибыльности капитала являются основополагающими в системе финансовых коэффициентов рентабельности банка. Однако высокая прибыль сопряжена, как правило, с большим риском, поэтому необходимо одновременно принимать во внимание степень защиты банка от риска.

Интересные статьи

Продажа ОС ниже остаточной стоимости

Продажа ОС ниже остаточной стоимости Форма 0503737

Форма 0503737 ЗАО интерконнект менеджмент корпорейшн

ЗАО интерконнект менеджмент корпорейшн Справка о категории субъекта предпринимательства

Справка о категории субъекта предпринимательства Регистр сведений двоичные данные файлов

Регистр сведений двоичные данные файлов Федерация фитнес аэробики чувашской

Федерация фитнес аэробики чувашской Аудиторская проверка потребительского кооператива сосновый бор выявила

Аудиторская проверка потребительского кооператива сосновый бор выявила- Козивкин Владимир Владимирович ростехнадзор