Понятие и виды производственных структур предприятия

Содержание

Предприятия могут друг от друга отличаться не только размерами производственных площадей, сооружениями, зданиями, инфраструктурой, масштабом производства, оборудованием, но также и степенью специализации на изготовлении той или иной продукции в заданных планом количестве и номенклатуре. Так, чем более ограничена номенклатура выпускаемых предприятием изделий, тем выше будет считаться уровень специализации.

Рост масштаба производства, который, в первую очередь, характеризуется количеством выпускаемых товаров, при уменьшении числа номенклатурных названий будет еще более способствовать углублению специализации фирм.

Определение 1

Таким образом, производственная структура предприятия является отражением характера разделения труда между его отдельными структурными подразделениями – цехами (то есть, характер их предметной или производственно-технологической специализации), а также определяет степень взаимной связи цехов и различных других подразделений фирмы (то есть, определяет методы и формы внутризаводской кооперации)

Наибольшей популярностью пользуются 3 основных вида производственной структуры: технологическая, предметная, а также предметно-технологическая или смешанная (рис. 1):

Технологическая структура

Данный вид производственной структуры подразумевает жесткую технологическую обособленность отдельных производств. При технологической производственной структуре в цехах делается определенная часть технологического процесса, которая включает лишь несколько однотипных операций. При этом, в цехах, как правило, устанавливается однотипное оборудование (иногда даже сопоставимое по своим габаритам). При данном типе производственной структуры, производственный процесс строится по принципу технологической специализации. То есть, каждый участок выполняет строго определенные технологические операции определенного вида (например: цех закваски, тестомесильный цех, печной цех, варочный цех и т. д.).

В основном, по данному принципу формируются цехи на предприятиях мелкосерийного и единичного производства, где выпускается разнообразная и неустойчивая номенклатура товаров.

Предметная структура

Данный вид производственной структуры подразумевает специализацию основных цехов, а также их участков на изготовлении лишь определенного изделия или его части (агрегата, узла) или же определенной группы товаров. Предметная производственная структура является характерной для заводов с узкой предметной специализацией. Так, к примеру, на хлебозаводе могут иметься цеха где пекутся булочки, пироги, батоны и т.д.

Для структурных подразделений предприятий с предметной формой специализации характерным является самое различное оборудование и оснастка, но, при этом, имеет место довольно узкая номенклатура изделий. Оборудование подбирают в строгом соответствии с технологическим процессом. Располагается оборудование в зависимости от последовательности осуществляемых операций (принцип прямоточности). Подобного рода формирование цехов характерно для фирм массового и серийного производства.

Предметная структура дает возможность:

- расставить оборудование в соответствии с ходом технологического процесса

- организовать высокопроизводительное конвейерное производство

- значительно удешевить и упростить межцеховую транспортировку продукции и полуфабрикатов

- использовать высокоэффективное оборудование, способствующее значительному сокращению производственного цикла

Предметно-технологическая структура

Данный вид производственной структуры, как это уже видно из самого названия, характеризуется наличием на предприятии основных цехов, организованных как по предметному, так и по технологическому принципу.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Черников Б.В. 1 1 ООО «Газпром ВНИИГАЗ» Российский экономический университет им. Г.В. Плеханова Среди многих прикладных задач, решаемых непосредственно в интересах выполнения производственной деятельности, отдельным классом выделяются фундаментальные проблемы, лежащие в основе функционирования любой совокупности информационных систем (ИС). К таким проблемам следует отнести создание систем нормативно-справочной информации (НСИ), которые, вне всякого сомнения, должны играть роль базиса комплексов информационных систем, обеспечивая целостность и непротиворечивость циркулирующей информации. Кроме того, системы НСИ играют часто роль связующего, интегрирующего звена для комплексов информационных систем. Это обстоятельство особенно важно при построении систем НСИ для организаций холдингового типа, где помимо комплекса информационных систем головной организации одновременно функционирует совокупность ИС филиалов и дочерних организаций. Часто оказывается, что система нормативно-справочной информации разрабатывается в интересах отдельно взятых ИС, решая локальные задачи обеспечения функциональности конкретной информационной системы. При этом оказывается, что даже в рамках одной организации системы НСИ часто создаются без попутного решения интеграционных задач. И уж тем более приходится решать задачи гармонизации данных при реализации информационного обмена между организациями. Однако еще более сложной становится ситуация в условиях холдинговой структуры, когда при консолидации данных, поступающих от филиальных структур или дочерних обществ, на корпоративном уровне приходится «приводить к общему знаменателю» иногда трудно гармонизируемые сведения. Целью настоящей статьи является рассмотрение особенностей построения системы нормативно-справочной информации для организации холдингового типа, объединяющей филиальные структуры с локально созданными системами НСИ.  5020 KB информационная система интеграция информационных систем единое информационное пространство нормативно-справочная информация 1. Стратегия развития отрасли информационных технологий в Российской Федерации на 2014–2020 годы и на перспективу до 2025 г. Распоряжение Правительства Российской Федерации от 01 ноября 2013 г. № 2036-р // Интернет-портал Российской газеты от 08.11.2013. URL: https://rg.ru/2013/11/08/texnologii-site-dok.html (дата обращения: 28.11.2017). 2. План мероприятий («дорожная карта») «Развитие отрасли информационных технологий». Распоряжение Правительства Российской Федерации от 30.12.2013 г. № 2602-р // URL: http://www.consultant.ru/document/cons_doc_LAW_157179/ (дата обращения: 28.11.2017). 3. Сысолетин Е.Г., Аксенов К.А., Круглов А.В. Интеграция гетерогенных информационных систем современного промышленного предприятия // Современные проблемы науки и образования. – 2015. – № 1–1. URL: https://www.science-education.ru/ru/article/view?id=19030 (дата обращения: 28.11.2017). 4. Зыков С.В. Технология интеграции гетерогенного контента в корпоративных информационных системах // Вопросы кибербезопасности. – 2015. – № 4 (12). – С. 48–52. 5. Черников Б.В. Системный анализ проблем и механизмов интеграции отраслевых информационных систем // Информатизация и связь. – 2015. – № 3. – С. 14–23. 6. Черников Б.В. Информационный анализ при формировании систем нормативно-справочной информации // Известия ЮФУ. Технические науки. – 2015. – № 2. – С. 70–82. 7. Андрюшкевич С.К., Гуськов А.Е. Практика решения задач интеграции информационных систем на основе управления мастер-данными // Вычислительные технологии. – 2013. – Т. 18. № 6. – C. 3–15. 8. Loshin D. Master Data Management. Burlington.: Els. Morgan Caufmann. – 2009. – 274 p. 9. Панькин А.В. Метод взаимодействия элементов корпоративной информационной системы // Известия высших учебных заведений. Приборостроение. – 2010. – Т. 53. № 11. – С. 74–78. 10. Кусов А.А. Проблемы интеграции корпоративных информационных систем // Управление экономическими системами. – 2011. – № 4 (28). URL: http://www.uecs.ru/uecs-28-282011/item/411-2011-04-25-10-08-37 (дата обращения: 28.11.2017). 11. Черняк Л. Интеграция данных: синтаксис и семантика // Открытые системы. – 2009. – № 10. URL: https://www.osp.ru/os/2009/10/11170978/ (дата обращения: 28.11.2017). 12. Levy A.Y. Logic-Based Techniques in Data Integration. Logic-based Techniques in Data Integration // In: Logic Based Artificial Intelligence. Ed. by J. Minker. Kluwer Publishers. – 2000. – P. 575–596. 13. Черников Б.В. Онтологический инжиниринг и модель данных в процессе разработки информационных систем // Технологии разработки информационных систем: сб. ст. V Межд. науч.-техн. конф. (ТРИС-2014). – Таганрог: Изд. ЮФУ, 2014. – С. 3–14. 14. Черников Б.В. Модель данных – инструмент интеграции информационных систем // Информатизация и связь. – 2016. – № 3. – С. 116–124. 15. Бова В.В. Онтологическая модель интеграции данных и знаний в интеллектуальных информационных системах // Известия ЮФУ. Технические науки. – 2015. – № 4. – С. 225–237. 16. Adam F., Carlsson S., Nagle T., Sammon D. Making Sense of the Master Data Management (MDM) Concept: Old Wine in New Bottles or New Wine in Old Bottles // In Proceedings of the 2010 conference on Bridging the Socio-technical Gap in Decision Support Systems: Challenges for the Next Decade. – 2010. – P. 175–186.

5020 KB информационная система интеграция информационных систем единое информационное пространство нормативно-справочная информация 1. Стратегия развития отрасли информационных технологий в Российской Федерации на 2014–2020 годы и на перспективу до 2025 г. Распоряжение Правительства Российской Федерации от 01 ноября 2013 г. № 2036-р // Интернет-портал Российской газеты от 08.11.2013. URL: https://rg.ru/2013/11/08/texnologii-site-dok.html (дата обращения: 28.11.2017). 2. План мероприятий («дорожная карта») «Развитие отрасли информационных технологий». Распоряжение Правительства Российской Федерации от 30.12.2013 г. № 2602-р // URL: http://www.consultant.ru/document/cons_doc_LAW_157179/ (дата обращения: 28.11.2017). 3. Сысолетин Е.Г., Аксенов К.А., Круглов А.В. Интеграция гетерогенных информационных систем современного промышленного предприятия // Современные проблемы науки и образования. – 2015. – № 1–1. URL: https://www.science-education.ru/ru/article/view?id=19030 (дата обращения: 28.11.2017). 4. Зыков С.В. Технология интеграции гетерогенного контента в корпоративных информационных системах // Вопросы кибербезопасности. – 2015. – № 4 (12). – С. 48–52. 5. Черников Б.В. Системный анализ проблем и механизмов интеграции отраслевых информационных систем // Информатизация и связь. – 2015. – № 3. – С. 14–23. 6. Черников Б.В. Информационный анализ при формировании систем нормативно-справочной информации // Известия ЮФУ. Технические науки. – 2015. – № 2. – С. 70–82. 7. Андрюшкевич С.К., Гуськов А.Е. Практика решения задач интеграции информационных систем на основе управления мастер-данными // Вычислительные технологии. – 2013. – Т. 18. № 6. – C. 3–15. 8. Loshin D. Master Data Management. Burlington.: Els. Morgan Caufmann. – 2009. – 274 p. 9. Панькин А.В. Метод взаимодействия элементов корпоративной информационной системы // Известия высших учебных заведений. Приборостроение. – 2010. – Т. 53. № 11. – С. 74–78. 10. Кусов А.А. Проблемы интеграции корпоративных информационных систем // Управление экономическими системами. – 2011. – № 4 (28). URL: http://www.uecs.ru/uecs-28-282011/item/411-2011-04-25-10-08-37 (дата обращения: 28.11.2017). 11. Черняк Л. Интеграция данных: синтаксис и семантика // Открытые системы. – 2009. – № 10. URL: https://www.osp.ru/os/2009/10/11170978/ (дата обращения: 28.11.2017). 12. Levy A.Y. Logic-Based Techniques in Data Integration. Logic-based Techniques in Data Integration // In: Logic Based Artificial Intelligence. Ed. by J. Minker. Kluwer Publishers. – 2000. – P. 575–596. 13. Черников Б.В. Онтологический инжиниринг и модель данных в процессе разработки информационных систем // Технологии разработки информационных систем: сб. ст. V Межд. науч.-техн. конф. (ТРИС-2014). – Таганрог: Изд. ЮФУ, 2014. – С. 3–14. 14. Черников Б.В. Модель данных – инструмент интеграции информационных систем // Информатизация и связь. – 2016. – № 3. – С. 116–124. 15. Бова В.В. Онтологическая модель интеграции данных и знаний в интеллектуальных информационных системах // Известия ЮФУ. Технические науки. – 2015. – № 4. – С. 225–237. 16. Adam F., Carlsson S., Nagle T., Sammon D. Making Sense of the Master Data Management (MDM) Concept: Old Wine in New Bottles or New Wine in Old Bottles // In Proceedings of the 2010 conference on Bridging the Socio-technical Gap in Decision Support Systems: Challenges for the Next Decade. – 2010. – P. 175–186.

Информационные технологии в сегодняшней жизни занимают важное место в деятельности практически всех организаций, причем не только тех, кто напрямую занимается разработкой информационных систем (ИС), но и тех компаний, где информационные технологии выполняют обеспечивающие функции. Свидетельством этому, безусловно, является принятие на уровне государства таких документов, как и . К базовым принципам развития информационных технологий относятся :

- развитие исследований в сфере информационных технологий;

- дальнейшая глубокая информатизация важнейших отраслей экономики;

- развитие центров обработки и хранения информации.

Это положение является очень важным, поскольку призывает к использованию научных заделов и разработке нового, прогрессивного инструментария создания информационных систем.

Среди многих прикладных задач, решаемых непосредственно в интересах выполнения производственной деятельности, отдельным классом выделяются фундаментальные проблемы, лежащие в основе функционирования любой совокупности информационных систем. К таким проблемам следует отнести создание систем нормативно-справочной информации (НСИ), которые, вне всякого сомнения, должны играть роль базиса комплексов информационных систем, обеспечивая целостность и непротиворечивость циркулирующей информации. Кроме того, системы НСИ играют часто роль связующего, интегрирующего, звена для комплексов информационных систем. Это обстоятельство особенно важно при построении систем НСИ для организаций холдингового типа, где помимо комплекса информационных систем головной организации одновременно функционирует совокупность ИС филиалов и дочерних организаций.

Актуальность и цель исследования

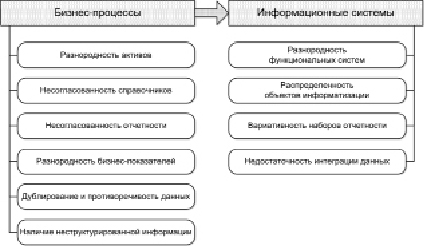

Информационные системы разрабатываются с целью обработки разнородной информации. Для разработки отдельных систем привлекаются различные компании, причем они, как правило, создают системы независимо друг от друга, ограничиваясь использованием только такого характера и объема информации, который необходим именно для подготовки заданной системы. В результате подобных разработок достаточно часто организации получают совокупность информационных систем, каждая из которых предназначена для обработки данных определенного объема и состава. При этом часто оказывается, что система нормативно-справочной информации разрабатывается в интересах отдельно взятых ИС, решая локальные задачи обеспечения функциональности конкретной информационной системы. При этом оказывается, что даже в рамках одной организации системы НСИ часто создаются без попутного решения интеграционных задач. И уж тем более приходится решать задачи гармонизации данных при реализации информационного обмена между организациями. Однако еще более сложной становится ситуация в условиях холдинговой структуры, когда при консолидации данных, поступающих от филиальных структур или дочерних обществ, на корпоративном уровне приходится «приводить к общему знаменателю» иногда трудно гармонизируемые сведения (рис. 1).

Рис. 1. Модель информационного обмена в условиях гетерогенности систем

Вопросы интеграции циркулирующей информации рассматривались, например, в работах , однако специалисты рассматривают, как правило, инструментарий для приведения информации к гомогенным структурам. При этом следует отметить, что вопросы образования базовых структур, к которым относится нормативно-справочная информация, остаются за рамками рассмотрения. В то же время именно нормативно-справочная информация является тем связующим компонентом, который позволяет связать разнородные данные сопряженных систем на основе гармонизирующих унифицированных компонентов специально создаваемой системы НСИ, что отмечено в работе .

Целью настоящего исследования является рассмотрение особенностей построения системы нормативно-справочной информации для организации холдингового типа, объединяющей филиальные структуры с локально созданными системами НСИ.

Значимость нормативно-справочной информации

Представляется целесообразным прежде всего уточнить значимость нормативно-справочной информации для обеспечения корректности подготовки данных, циркулирующих в информационных системах и предназначенных для информационного обмена.

При создании систем нормативно-справочной информации в гетерогенных структурах, характерных для организаций холдингового типа, необходимо учитывать особенности как протекающих бизнес-процессов в дочерних и филиальных организациях, так и специфику построения в них информационных систем (рис. 2).

Возможность появления подобных проблем обусловливает необходимость усиления процессов интеграции сопрягаемых систем, для чего необходим глубокий информационный анализ, на что обращено внимание в работе . Схожие вопросы рассматривались авторами работ . Только таким путем можно прийти к проработке общесистемных решений и построению единой системы нормативно-справочной информации, необходимой для гармонизированной работы всех информационных систем холдинга.

Важное место в процессах информационного взаимодействия систем занимает не только семантика, что отмечено в работах , но также способ представления и корректность ввода информации.

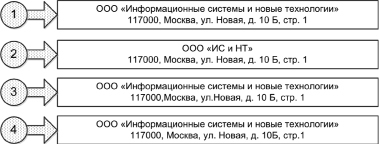

Пример 1. На рис. 4 показан пример вариативного ввода одной и той же информации о контрагенте (приведенное наименование и адрес организации вымышлены, однако подобная ситуация наблюдалась в реальных процессах функционирования предприятия).

Рис. 2. Особенности информационного взаимодействия в холдинговых структурах

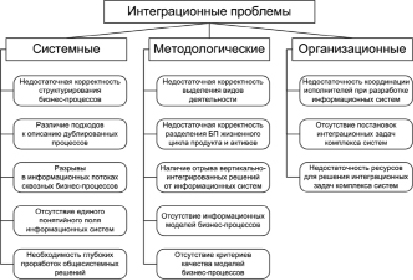

Рис. 3. Классификация интеграционных проблем

Рис. 4. Варианты ввода информации о контрагенте

Будем считать корректной информацию, введенную в варианте 1, и обратим внимание на другие варианты. При формальном поверхностном взгляде может показаться, что информация во всех вариантах введена правильно. Тем не менее рассмотрим особенности других вариантов:

- во втором варианте приведено сокращенное наименование организации, что в принципе не является невозможным, однако такой вариант должен быть предусмотрен в справочнике специально. Если же в справочнике контрагентов указана только полная версия наименования организации, ввод сокращенного названия должен быть отмечен как некорректный, ошибочный;

- третий вариант, вроде бы в целом верен, однако отсутствуют пробелы между почтовым индексом и названием города, а также нет пробела перед наименованием улицы. Если информация об адресе организации формируется не из компонентов (индекс – город – улица – дом), а берется напрямую из введенной строчной информации, то такая запись не может считаться корректной;

- в четвертом варианте пропущены пробелы после номера дома и перед номером строения, что аналогично некорректности, отмеченной для варианта 3.

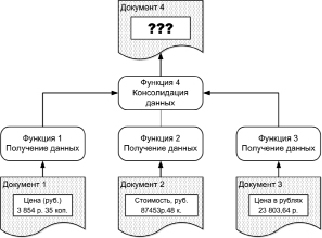

Пример 2. На рис. 5 приведена условная схема процесса формирования данных о стоимости некоторого товара на основе использования информации трех из различных документов.

На данной схеме показано, что в исходных документах, формируемых разными информационными системами (функции 1, 2 и 3), приводятся цены товара, семантически определяемые одинаковыми показателями, но формат представления данных различный. Следующая по схеме функция 4 должна консолидировать эти данные. Возникает вопрос, что в выходном отчете покажет консолидирующая функция? Конечно, есть возможность проведения дополнительных действий по гармонизации сведений… В то же время заблаговременно подготовленная система нормативно-справочной информации могла бы обеспечить именно такое представление данных, которое бы позволило исключить дополнительные операции.

Недостаточная нормализация данных в частных локальных системах приводит к следующим нежелательным последствиям информационного обмена негармонизированными данными, которые являются исходными для формирования новых сведений:

- к расслоению хозяйственных операций по множеству вариативных данных;

- к некорректному сведению данных;

- к некорректному расчету показателей хозяйственной деятельности.

- к возникновению предпосылок появления ошибок в расчетах и сбоев выполнения программ.

Из приведенных примеров можно видеть, что значимость системы нормативно-справочной информации в процессах интеграции локальных информационных систем, входящих в структуру организации холдингового типа, трудно переоценить. Именно единая система НСИ холдинга позволит обеспечить надежную гармонизацию сведений, содержащихся в локальных хранилищах данных дочерних и филиальных организаций.

Значимость своевременности разработки системы НСИ

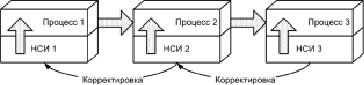

В современной ситуации достаточно редко осуществляется заблаговременное построение единой системы нормативно-справочной информации, особенно если необходима интеграция либо уже существующих, либо автономно создаваемых информационных систем. В связи с этим формирование единой системы НСИ проводится по схеме «процессной» автоматизации, которую можно представить в виде, приведенном на рис. 6.

Рис. 5. Условная схема формирования данных о стоимости товара

Рис. 6. Структура формирования системы НСИ при «процессной» автоматизации

Рис. 7. Структура процесса автоматизации на базе единой платформы НСИ

При такой структуре процесса неминуемо возникновение постоянного роста числа корректировок в ранее внедренных информационных системах, обслуживающих те или иные процессы. Ситуация еще более усложняется тем, что выполнение доработок в промежуточных по цепочке подсистемах НСИ влечет за собой необходимость проведения корректировок во всех сопряженных элементах.

Сокращение числа корректировок и доработок возможно при заблаговременном построении единой платформы НСИ, которая создается на основе информационного анализа и онтологиях используемых данных, для чего могут применяться технологии, которые, например, рассмотрены в работах . В этом случае условная схема будет выглядеть так, как показано на рис. 7.

В этом случае процесс расширения информационных систем осуществляется лишь дополнением автоматизированных процессов, для которых уже будет подготовлена базовая структура классификаторов и справочников, размещенных в единой системе нормативно-справочной информации.

Согласованная система НСИ на базе единой платформы позволит накапливать и дополнять номализующие данные даже при последовательной автоматизации процессов.

Таким образом, своевременная разработка системы нормативно-справочной информации позволит сократить временные и финансовые затраты при создании единого информационного пространства организации холдингового типа.

Цели и задачи создания единой системы НСИ холдинга

Единая система нормативно-справочной информации необходима для решения следующих задач:

- обеспечение единообразия структуры представления информации во всех информационных системах холдинга;

- исключение рассогласования при подготовке циркулирующих данных;

- создание взаимосвязанной согласованной структуры словарей, справочников и классификаторов;

- обеспечение соответствия форматов НСИ в различных ИС, включая информационные системы дочерних и филиальных организаций;

- регламентация процессов обмена информацией при реализации бизнес-процессов;

- сокращение трудоемкости и повышение качества формируемых документов.

Создание единой системы нормативно-справочной информации организации холдингового типа позволит достичь следующих преимуществ:

- обеспечить целостность (полноту и точность) информации, циркулирующей в холдинговой структуре;

- создать предпосылки к интеграции локальных информационных систем филиальных и дочерних организаций;

- организовать корректный согласованный обмен данными между прикладными системами на основе единого методологического базиса НСИ.

Рис. 8. Схема информационного обмена в условиях единой системы НСИ холдинга

Формирование единого информационного пространства холдинга на основе единой платформы НСИ позволит организовать информационный обмен, схема которого приведена на рис. 8.

Таким образом, создание единой системы НСИ холдинговой организации позволит повысить качество информационного обмена между структурными элементами холдинга, а также обеспечить сокращение используемых ресурсов при эксплуатации и развитии информационных систем.

Заключение

1. Система нормативно-справочной информации холдинга обеспечивает возможность создания единого информационного пространства, объединяющего головную организацию с дочерними и филиальными структурами.

2. Нормативно-справочная информация является основой для гармонизированного информационного обмена между сопряженными информационными системами, что необходимо для корректного согласованного обмена данными.

3. Своевременная разработка системы нормативно-справочной информации позволит сократить временные и финансовые затраты при создании единого информационного пространства организации холдингового типа.

4. Сокращение числа корректировок и доработок возможно при заблаговременном построении единой платформы НСИ, которая создается на основе информационного анализа и онтологиях используемых данных.

5. Согласованная система НСИ на базе единой платформы позволит накапливать и дополнять номализующие данные даже при последовательной автоматизации процессов.

6. Единая система нормативно-справочной информации необходима для обеспечения единообразия структуры представления информации во всех информационных системах холдинга, а также исключения рассогласования при подготовке и обработке циркулирующих данных.

Библиографическая ссылка

Черников Б.В. ОСОБЕННОСТИ СОЗДАНИЯ СИСТЕМ НОРМАТИВНО-СПРАВОЧНОЙ ИНФОРМАЦИИ В ОРГАНИЗАЦИЯХ ХОЛДИНГОВОГО ТИПА // Фундаментальные исследования. – 2017. – № 12-1. – С. 149-156;

URL: http://www.fundamental-research.ru/ru/article/view?id=41995 (дата обращения: 26.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Структурные подразделения

В небольшой организации каждый сотрудник может выполнять ту или иную функцию или совмещать несколько функций. По мере увеличения численности уже несколько работников начинают выполнять те же самые или подобные обязанности. На этом этапе развития организации возникает необходимость объединить указанных лиц в специальные подразделения (группы, звенья, участки, секции, отделы, цеха) с целью создания более управляемой структуры. Об этом мы расскажем в нашей статье.

Изменение экономического пространства Российской Федерации, связанное с глобализацией бизнеса и усилением международной конкуренции, требует от организации быстрой адаптации к происходящим переменам во внешней среде, а также поиска уникальных способностей, обеспечивающих предложение потребителям интересующих их товаров и услуг.

Достижение стратегических целей компании в современных условиях функционирования невозможно без эффективного управления структурными подразделениями. Усиление централизации в управлении способствует быстрой мобилизации потенциала организации, улучшению показателей эффективности ее функционирования. В то же время ориентация на децентрализацию обеспечивает рост инициативы и творчества сотрудников на среднем и нижнем уровнях управления, повышение качества и оперативности принимаемых решений. В связи с этим перед менеджментом организации стоит проблема выбора определенного соотношения между централизацией и децентрализацией. Правильное ее решение способствует эффективному использованию внутренних возможностей предприятия, повышению его конкурентоспособности.

Российская экономика в период административно-командной системы характеризовалась чрезмерным уровнем централизации управления. В ходе реформ 90-х гг. были утрачены позитивные эффекты крупномасштабного производства, произошел распад хозяйственных связей между предприятиями, а наметившиеся тенденции усиления децентрализации в полной мере так и не проявились.

В настоящее время руководители многих российских предприятий осознали необходимость совершенствования управления структурными подразделениями на основе поиска наиболее рационального сочетания централизации – децентрализации.

Для решения организационных задач, обеспечения координации и контроля деятельности работников и подразделений на предприятиях создаются структуры, которые отличаются друг от друга соотношением централизации и децентрализации, степенью сложности и формализации процессов и другими характеристиками. Как только люди начинают работать совместно, неизбежно возникает проблема разделения труда и специализации работ. В этом случае необходимо решить вопрос, как лучше распределить объем работ и определить, каким образом осуществлять координацию. При этом сущность и содержание системы управления проявляются в ее функциях, а форма – в ее организационной структуре. Важно, чтобы использование различных организационных форм, типов и структур наилучшим образом соответствовало содержанию и методам выполнения работ и способствовало их эффективности.

Структурное подразделение – это официально выделенная часть предприятия или учреждения вместе с относящимися к ней работниками, выполняющими установленный круг обязанностей и отвечающих за выполнение возложенных на них задач. Обычно подразделения выделяются по признаку общности выполняемых работ, различают, например, функциональные и производственные подразделения.

Понятие и сущность структурного подразделения организации несколько уже понятия обособленного подразделения. Из смысла норм законодательства можно проследить некоторую связь этих понятий и сделать соответствующий вывод.

Так, например, в статье 22 Федерального закона от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» закреплено, что внутренним структурным подразделением кредитной организации (ее филиала) является ее (его) подразделение, расположенное вне места нахождения кредитной организации (ее филиала) и осуществляющее от ее имени банковские операции, перечень которых установлен нормативными актами Банка России, в рамках лицензии Банка России, выданной кредитной организации (положения о филиале кредитной организации).

Кредитные организации (их филиалы) вправе открывать внутренние структурные подразделения вне мест нахождения кредитных организаций (их филиалов) в формах и порядке, которые установлены нормативными актами Банка России.

Полномочие филиала кредитной организации на принятие решения об открытии внутреннего структурного подразделения должно быть предусмотрено положением о филиале кредитной организации.

Таким образом, можно утверждать, что структурное подразделение может иметь место не только в рамках организации, но и в рамках ее обособленного подразделения. Оно выполняет часть функционала организации либо обособленного подразделения и выделено на основании какого-либо признака (сферы деятельности, разделения труда).

В соответствии с пунктом 9.2 главы 9 Инструкции Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» (далее – Инструкция № 135-И) кредитная организация (филиал) при условии отсутствия у кредитной организации запрета на открытие филиалов вправе открывать внутренние структурные подразделения:

– дополнительные офисы;

– кредитно-кассовые офисы;

– операционные офисы;

– операционные кассы вне кассового узла;

– иные внутренние структурные подразделения, предусмотренные нормативными актами Банка России.

Местонахождение своих внутренних структурных подразделений определяется кредитной организацией (филиалом) самостоятельно с учетом требований, установленных нормативными актами Банка России.

Согласно пункту 9.3 Инструкции № 135-И внутренние структурные подразделения кредитной организации (филиала) не могут иметь отдельного баланса и открывать счета для осуществления банковских операций и иных сделок, за исключением случаев, предусмотренных нормативными актами Банка России. Внутренние структурные подразделения кредитной организации (филиала) осуществляют операции в порядке, установленном нормативными актами Банка России.

В пункте 9.5 Инструкции № 135-И закреплено, что дополнительный офис (как вариант структурного подразделения кредитной организации), например, вправе осуществлять все или часть банковских операций, предусмотренных выданной кредитной организации лицензией на осуществление банковских операций (положением о филиале).

Дополнительный офис не может располагаться вне пределов территории, подведомственной территориальному учреждению Банка России, осуществляющему надзор за деятельностью соответствующей кредитной организации (филиала).

Согласование с Банком России кандидатур на должности руководителей и главных бухгалтеров (в случае их наличия) внутренних структурных подразделений не требуется (пункт 9.7 Инструкции № 135-И).

Следует отметить, что определения структурного подразделения организации, в отличие от обособленного подразделения, не приводится в действующем российском законодательстве.

Налоговый кодекс Российской Федерации апеллирует данным понятием, однако самого определения не содержит. Аналогичная ситуация имеет место и в отношении Гражданского кодекса Российской Федерации.

В Трудовом кодексе Российской Федерации (далее – ТК РФ) этот термин используется довольно широко.

Так, например, в статье 57 ТК РФ закреплено, что обязательным для включения в трудовой договор является условие о месте работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, – место работы с указанием обособленного структурного подразделения и его местонахождения.

В основе создания структурного подразделения лежит осуществление одной и той же функции, важной для всей организации в целом.

Например, на производственном предприятии имеются отделы (цеха), занятые изготовлением продукции, транспортом, работой с кадрами, финансами, маркетингом и другими функциями.

Еще одним важным фактором, который необходимо учитывать при создании структурных подразделений, является экономичность деятельности подразделения, оцениваемая исходя из содержания его работы, численности, местоположения и других характеристик.

Специализация структурных подразделений вызывает необходимость координации их действий. Чем больше предприятие или организация, тем более важной и сложной становится данная проблема. Поскольку члены организации должны быть связаны единством целей, им необходимо иметь постоянную информацию о содержании работы и достижениях своих коллег. Осуществление этого становится все труднее, так как по мере роста количества структурных подразделений усложняется и сеть коммуникаций между ними.

При этом важно избегать какой-либо неопределенности относительно того, какая именно работа должна быть сделана конкретным структурным подразделением и кто должен ее выполнять. В противном случае такая неопределенность может приводить к внутриорганизационному конфликту.

Рекомендуем осуществлять структурирование подразделений, исходя из нескольких достаточно ясных критериев. Считается, что при этом неопределенности в той или иной степени избежать невозможно, но необходимо пытаться ее минимизировать.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

1. Производственная структура предприятия и ее элементы

Совокупность зданий, сооружений, подвижного состава, оборудования и т.д. составляет производственно-техническую базу АТП. Особенности производственного процесса предприятия определяются его производственной структурой, которая представляет собой комплекс входящих в предприятие производственных единиц (цехов, служб, участков, зон и т. п.), их соотношение и взаимосвязь.

Производственная структура каждого АТП устанавливается в соответствии с его мощностью и с учетом степени кооперирования производственного процесса с другими смежными предприятиями.

Расположение (планировка) цехов и служб разрабатывается на основе технологического процесса с учетом объективных факторов местного характера (участка застройки, организации движения по близлежащим улицам и внутри предприятия и др.) и указывается в генеральном плане предприятия.

Планировка каждого цеха и производственного участка разрабатывается на основе принятого технологического процесса цеха с учетом его производственной мощности и взаимосвязи с другими цехами предприятия. Ввиду сравнительно невысокой мощности производственных цехов, а потому и небольшого объема работ по обслуживанию производства часто вспомогательные службы включаются в состав основных производственных цехов и участков.

Факторы, влияющие на производственную структуру предприятия

Анализ, оценка и обоснование направлений совершенствования структур предприятий должны проводиться с учетом факторов их формирования.

Факторы, влияющие на формирование производственной структуры предприятия, можно разделить на несколько групп.

Общеструктурные (народнохозяйственные) факторы определяют комплексность и полноту структуры предприятия. К их числу относятся: состав отраслей хозяйства, соотношение между ними, степень их дифференциации, предполагаемые темпы роста производительности, внешнеторговые связи и т.п.

К числу отраслевых факторов относятся: широта специализации отрасли, уровень развития отраслевой науки и проектно – конструкторских работ, особенности организации снабжения и сбыта в отрасли, обеспеченность отрасли услугами других отраслей.

Региональные факторы определяют обеспеченность предприятия различными коммуникациями: газо- и водопроводами, транспортными магистралям, средствами связи и т.д.

Общеструктурные, отраслевые региональные факторы образуют в совокупности внешнюю среду функционирования предприятия. Эти факторы необходимо учитывать при формировании структуры предприятия.

Значительное число факторов, влияющих на производственную структуру и инфраструктуру являются внутренними по отношению к предприятию. Среди них обычно выделяются:

-

особенности зданий, сооружений, используемого оборудования, земли, сырья и материалов;

-

характер продукции и методы ее изготовления;

-

объем выпуска продукции и ее трудоемкость;

-

степень развития специализации и кооперации;

-

мощность и особенности организации транспорта;

-

оптимальные размеры подразделения, обеспечивающие управляемость ими с наибольшей эффективностью;

-

специфика принимаемой рабочей силы;

-

степень развития информационных систем и т.д.

При переходе предприятий к рыночным условиям возрастает значение факторов, обеспечивающих коммерческую эффективность производственно – хозяйственной деятельности предприятия, ритмичность производства, снижение издержек.

Основы планирования производственной деятельности АТП

В современных условиях развития рыночных отношений в экономике Украины планирование экономической деятельности всех предприятий является важным условием свободного предпринимательства, эффективного рыночного распределения и потребления продукции.

В рыночной экономике, в которой каждый производитель и предприниматель ориентируется на максимальное удовлетворение потребностей в своих товарах, а также получение наиболее высокой прибыли, внутрихозяйственное и внутрифирменное планирование выполняет новую функцию на всех предприятиях любой организационно – правовой формы.

Суть планирование состоит в конкретизации целей развития всей фирмы и каждого подраздела отдельно на установленный период; определены хозяйственные задания и способы их достижения, сроки и последовательность реализации; выявлены материальные, трудовые и финансовые ресурсы, необходимые для решения поставленных задач. Планирование направлено на оптимальное использование возможностей фирмы, в т.ч. наилучшее использование всех видов ресурсов и предвидение ошибочных действий, которые могут привести к снижению эффективности деятельности фирмы.

Планирование – это один из самых сложных видов деятельности, свойственных людям. Сложность состоит в том, что управление это практическая деятельность, а что и как делать, определяется до того, когда необходимо действовать.

Функция планирования состоит в разработке содержания и последовательности действий для достижения сформулированной цели, отображенной в экономических планах.

Суть внутрихозяйственного планирования состоит в научном обосновании цели развития предприятия и форм хозяйственной деятельности, выборе наилучших способов их осуществления на основе наиболее полного выявления потребностей рынка в товарах, услугах, выполнения работ и установление таких показателей их производства, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению ожидаемых в будущем качественных и количественных результатов.

Внутрифирменное планирование выступает как одна из основных функций управления предприятием и предусматривает не только целостное рассмотрение ряда производственно – хозяйственных, организационно – управленческих, финансово – экономических и многих других проблем, но и ориентацию на будущие решения, которые принимаются. Поэтому, в более узком понимании, планирование выступает как сложный комплекс работ по созданию нормативной базы предприятия, основным заданием которого является интеграция всех членов предприятия для решения задач и выполнения работ, что обеспечивают эффективное достижение конечных результатов, выявление и мобилизации внутрипроизводственных ресурсов.

Планирование служит началом любой направленной экономической деятельности человека или предприятия во время ведения личной хозяйственной деятельности или коллективного бизнеса. Поэтому внутрифирменное планирование является составной частью современной экономической науки, которая изучает проблемы эффективного использования производственных ресурсов или управление ими.

Современное планирование состоит в определении будущего желаемого состояния всего предприятия, экономических показателей или конечных результатов, которые необходимо достичь. Механизм планирования при этом основывается на взаимосвязи процессов микроэкономического исследования действительного состояния предприятия и моделирование прогнозного уровня его развития в будущем.

Методология внутрифирменного планирования охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка. Методика планирования характеризует состав методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки внутрифирменного плана.

На практике выделяют 3 направления планирования:

-

Прогрессивное – планирование осуществляется от нижнего уровня к высшему, т.е. низшие структурные подразделы самостоятельно составляют детальные планы своей работы, которые затем интегрируются в высшие подразделы и создают, в результате, план предприятия.

-

Ретроградное – структурные подразделы должны переделывать планы, которые поступили от высших подразделов, в планы своих подразделов.

-

Круговое – разработка плана в 2 этапа. На первом этапе осуществляется текущее планирование по главным целям. На втором – составляется конечный план.

1. Основы планирования производственной деятельности АТП

В современных условиях развития рыночных отношений в экономике Украины планирование экономической деятельности всех предприятий является важным условием свободного предпринимательства, эффективного рыночного распределения и потребления продукции.

В рыночной экономике, в которой каждый производитель и предприниматель ориентируется на максимальное удовлетворение потребностей в своих товарах, а также получение наиболее высокой прибыли, внутрихозяйственное и внутрифирменное планирование выполняет новую функцию на всех предприятиях любой организационно – правовой формы.

Суть планирование состоит в конкретизации целей развития всей фирмы и каждого подраздела отдельно на установленный период; определены хозяйственные задания и способы их достижения, сроки и последовательность реализации; выявлены материальные, трудовые и финансовые ресурсы, необходимые для решения поставленных задач. Планирование направлено на оптимальное использование возможностей фирмы, в т.ч. наилучшее использование всех видов ресурсов и предвидение ошибочных действий, которые могут привести к снижению эффективности деятельности фирмы.

Планирование – это один из самых сложных видов деятельности, свойственных людям. Сложность состоит в том, что управление это практическая деятельность, а что и как делать, определяется до того, когда необходимо действовать.

Функция планирования состоит в разработке содержания и последовательности действий для достижения сформулированной цели, отображенной в экономических планах.

Суть внутрихозяйственного планирования состоит в научном обосновании цели развития предприятия и форм хозяйственной деятельности, выборе наилучших способов их осуществления на основе наиболее полного выявления потребностей рынка в товарах, услугах, выполнения работ и установление таких показателей их производства, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению ожидаемых в будущем качественных и количественных результатов.

Внутрифирменное планирование выступает как одна из основных функций управления предприятием и предусматривает не только целостное рассмотрение ряда производственно – хозяйственных, организационно – управленческих, финансово – экономических и многих других проблем, но и ориентацию на будущие решения, которые принимаются. Поэтому, в более узком понимании, планирование выступает как сложный комплекс работ по созданию нормативной базы предприятия, основным заданием которого является интеграция всех членов предприятия для решения задач и выполнения работ, что обеспечивают эффективное достижение конечных результатов, выявление и мобилизации внутрипроизводственных ресурсов.

Планирование служит началом любой направленной экономической деятельности человека или предприятия во время ведения личной хозяйственной деятельности или коллективного бизнеса. Поэтому внутрифирменное планирование является составной частью современной экономической науки, которая изучает проблемы эффективного использования производственных ресурсов или управление ими.

Современное планирование состоит в определении будущего желаемого состояния всего предприятия, экономических показателей или конечных результатов, которые необходимо достичь. Механизм планирования при этом основывается на взаимосвязи процессов микроэкономического исследования действительного состояния предприятия и моделирование прогнозного уровня его развития в будущем.

Методология внутрифирменного планирования охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка. Методика планирования характеризует состав методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки внутрифирменного плана.

На практике выделяют 3 направления планирования:

-

Прогрессивное – планирование осуществляется от нижнего уровня к высшему, т.е. низшие структурные подразделы самостоятельно составляют детальные планы своей работы, которые затем интегрируются в высшие подразделы и создают, в результате, план предприятия.

-

Ретроградное – структурные подразделы должны переделывать планы, которые поступили от высших подразделов, в планы своих подразделов.

-

Круговое – разработка плана в 2 этапа. На первом этапе осуществляется текущее планирование по главным целям. На втором – составляется конечный план.

2. Необходимость планирования деятельности предприятия