Расследование налоговых преступлений

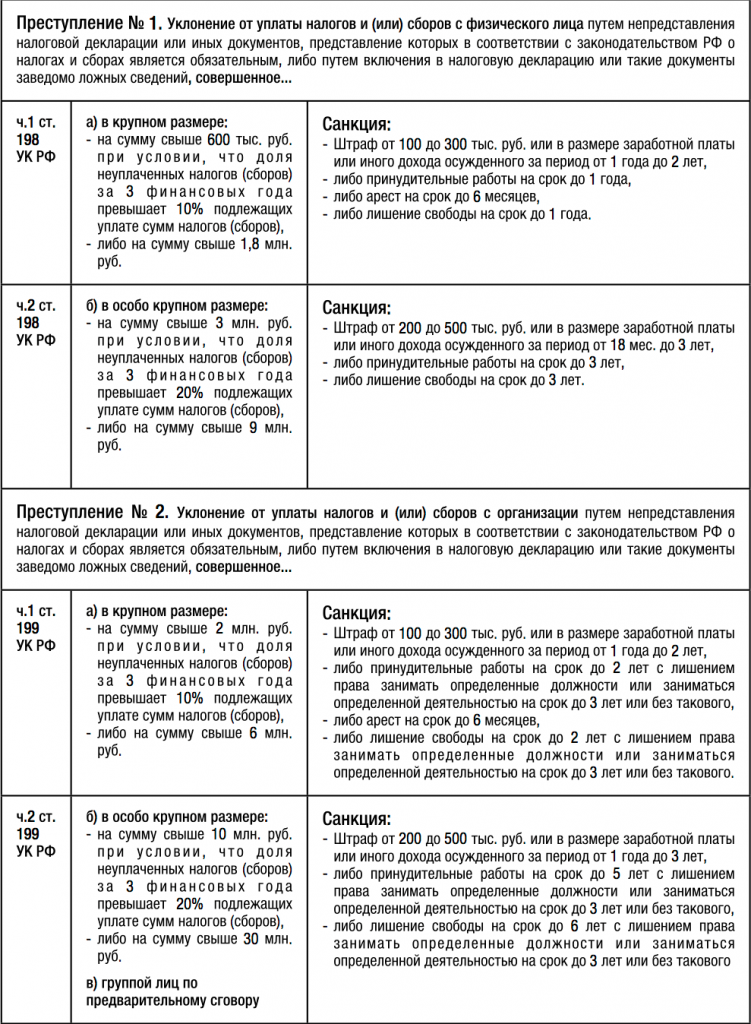

Какой размер неоплаченных налогов является уклонением от уплаты налогов?

Уголовному преследованию подлежит уклонение от уплаты налогов с организации (ст 199 УК РФ) в только в крупном и особо крупном размере, неоплата налогов на меньшую сумму является только административным нарушением.

Уклонение от уплаты налогов в крупном размере:

В апреле 2020 года законодатель увеличил порог привлечения к уголовной ответственности. Теперь к уголовной ответственности могут привлекать, в случаях когда за 3 финансовых года подряд неоплата составила 15 млн. рублей, доля неуплаченных налогов в общем их обвеем теперь значения не имеет.

До середины 2020 года планка привлечения к уголовной ответственности была существенно ниже — 5 млн. рублей за 3 финансовых года подряд, если доля неоплаченных налогов превышает 25% подлежащих уплате налогов или более 15 млн. руб. — размер увеличен с середины 2016 г.

Уклонение от уплаты налогов в особо крупном размере:

более 45 млн. рублей за 3 финансовых года подряд. До апреля 2020 года особо крупным размером являлось 15 млн. руб. если доля неоплаченных налогов превышает 50% подлежащих уплате налогов или более 45 млн. руб.

При уклонении от уплаты налогов с физического лица порог неуплаты налогов существенно ниже за которое лицо может быть привлечено к уголовной ответственности существенно ниже — возбуждение уголовного дела возможно при неуплате в бюджет 900 тыс. за 3 года.

У подозреваемого и обвиняемого есть право на освобождение от уголовной ответственности, если налоговое преступление совершено впервые, а ущерб, причиненный бюджетной системе в результате преступления, возмещен в полном объеме.

Участие ФНС в возбуждении уголовного дела по ст 199 УК РФ и ст 199.1 УК РФ, ст 198 УК РФ в 2020 г:

Не смотря на то, что инициатором уголовного дела не всегда выступает ФНС. Налоговая инспекция в процессе возбуждения уголовного дела все же участвует.

Обновленная ст. 144 УПК РФ предусматривает следующий порядок:

Получив от органов дознания сообщение о налоговом преступлении (которые, описаны в статьях ст. 198 Уклонение от уплаты налогов и (или) сборов с физического лица, ст. 199 Уклонение от уплаты налогов и (или) сборов с организации, статья 199.1 Неисполнение обязанностей налогового агента Уголовного Кодекса), следователь (если нет оснований для отказа в возбуждении уголовного дела) в течение трех суток обращается в вышестоящий налоговый орган по отношению к той инспекции, в которой состоит на учете налогоплательщик. В налоговый орган следователь направляет обосновывающие документы и предварительный расчет предполагаемой суммы недоимки по налогам.

Получив запрос, налоговый орган должен в течение 15 суток направить в ответ свое заключение.

Законом предусмотрено три опции ответов налоговой инспекции:

- направление заключения, подтверждающее нарушение законодательство, если проверка за спорный период уже проводилась;

- проинформировать о проводимой налоговой проверке, по результатом которой решение не принято или еще не вступило в силу;

- проинформировать об отсутствие сведений о нарушении, если обстоятельства не исследовались при проведении проверки.

Оценив ответ налогового органа, но не позднее 30 суток со дня поступления сообщения о преступлении, следователь принимает решение о возбуждении уголовного дела или об отказе в этом. В случае если налоговый орган не уложился в отведенный 15-дневный срок, решение принимается без учета их мнения, более того закон позволяет возбудить дело и до получения из налогового органа ответа при наличии повода и достаточных данных, указывающих на признаки преступления.На практике, данная формулировка позволяет следователю возбуждать уголовное дело через несколько дней после получения сообщения о преступлении или выявления признаков уклонения от уплаты налогов в рамках расследования иных дел и не дожидаться ответа МИФНС. (См.: п. 7 -9 ФЗ от 22.10.2014 № 308-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации»).

Что касается порядка инициирования налоговым органом возбуждения уголовного дела, то в соответствии со 32 НК РФ и ст. 140 УК РФ, ФНС обязано направить материалы в правоохранительные органы, только после вступления решения о доначислении налогов в законную силу и невыполнении налогоплательщиком требования ФНС об уплате недоимок, пеней и штрафов в установленные НК РФ сроки.

Однако, на практике если речь о крупном размере, то МИФНС направляет материалы в следственные органы непосредственно после вынесения решения о привлечении к ответственности, не дожидаясь окончания процесса обжалования. Чаще всего в таком случае следственный комитет проводит доследственную проверку и выносит формальный отказ в возбуждении уголовного дела, который отменяй прокуратура. Это дает возможность следственным органам готовить материал к возбуждению до решения суда по налоговому спору, неоднократно отказывая в возбуждении дела, а потом проводя доп проверку..gif) И.Н. Соловьев,

И.Н. Соловьев,

докт. юрид. наук, профессор,

заслуженный юрист РФ Известный эксперт, заслуженный юрист РФ Иван Николаевич Соловьев рассказывает читателям о новых составах экономических преступлений, об изменении подследственности налоговых преступлений, о соотношении доказательств уголовного и арбитражного процессов, о борьбе с фирмами-однодневками1 БИОГРАФИЯ

Родился в 1970 г. в Москве. Окончил исторический и юридический факультеты МГУ им. М.В. Ломоносова.

На правоохранительной службе с 1995 г.

Работал в налоговой полиции в аналитических, оперативных, следственных и правовых подразделениях. В 2002 г. был назначен начальником отдела дознания ФСНП России, затем заместителем начальника Правового управления ФСНП России.

В апреле 2003 г. перешел на службу в МВД России, возглавлял Управление судебно-правовой защиты и Уголовно-правовое управление, в 2010–2011 гг. – заместитель начальника Правового департамента.

В настоящее время – руководитель аппарата Комитета Государственной Думы ФС РФ по безопасности и противодействию коррупции.

Научная и преподавательская деятельность

В настоящее время – профессор кафедры налогового права Всероссийской государственной налоговой академии Минфина России (с сентября 2005 г.); профессор кафедры уголовной политики и организации предупреждения преступлений Академии управления МВД России.

Принимает активное участие в научно-исследовательской работе. Опубликовал более 200 научных трудов по вопросам уголовной ответственности за совершение преступлений в экономической сфере, налогового контроля, налогового процесса, правовым проблемам, связанным с реализацией прав и обязанностей органов внутренних дел в оперативно-разыскной и проверочной деятельности, предупреждения и пресечения преступлений.

Автор книг: «Уголовная ответственность за уклонение от уплаты налогов и сборов», «Налоговые преступления в торговле. Комментарий к проверкам и уголовным делам», «Налоговые преступления на рынке недвижимости», «Как избежать ошибок при налоговом планировании. Налоговые санкции», «Налоговая амнистия», «Оперативно-разыскная деятельность в сфере экономики и налогообложения», «Опасные финансовые схемы. Фирмы-однодневки» и др.

– Компетенция органов внутренних дел по раскрытию и расследованию налоговых преступлений претерпела существенные изменения. Как Вы считаете, эффективен ли предложенный законодателем механизм борьбы с налоговыми преступлениями? Сформированы ли способы и порядок взаимодействия налоговых органов и полиции?

– Задуманный и реализованный на практике новый механизм выявления, пресечения и расследования налоговых преступлений – пример того, каким этот механизм быть не должен. Он настолько продуманно сложен и многоступенчат, что даже странно, что налоговые преступления еще выявляются.

Сегодня в России в рассматриваемой нами сфере полномочия между собой делят три самодостаточных, сильных и влиятельных ведомства. На деле такое распыление функций приводит к отсутствию ответственности – есть прекрасная возможность до бесконечности кивать друг на друга, выясняя, какое из звеньев слабое или лишнее.

Действующее законодательство и организационная структура правоохранительных и контролирующих органов не отвечают ни целям и задачам предупреждения налоговых преступлений, ни эффективной борьбе с ними. И проведение совместных коллегий ситуацию не спасает, а создает лишь видимость некой совместной деятельности для самоуспокоения и получения хоть каких-то результатов.

РЕОРГАНИЗАЦИЯ МЕХАНИЗМА БОРЬБЫ С НАЛОГОВЫМИ ПРЕСТУПЛЕНИЯМИ

Законом «О полиции» к компетенции полиции отнесено выявление налоговых преступлений с последующим направлением материалов в налоговые органы для принятия по ним решений. С 1 января 2012 г. предварительное расследование уголовных дел по налоговым преступлениям изъято у следователей органов внутренних дел и отнесено к компетенции следователей Следственного комитета РФ.

С 7 декабря 2011 г. Федеральным законом от 06.12.2011 № 407-ФЗ изменен порядок возбуждения уголовных дел по налоговым преступлениям: поводом для возбуждения дела служат только материалы налоговых органов, направленные для решения вопроса о возбуждении уголовного дела.

СТАТИСТИКА

(по данным ГИАЦ МВД России)

Начиная с 2010 г. наблюдается стабильное, на уровне 30-40%, ежегодное сокращение количества противоправных деяний в сфере налогообложения.

За 9 месяцев 2012 г. выявлено 5 301 налоговое преступление (минус 31% к 2011 г.), из них расследовано 4 433 уголовных дела: 2 589 – СК России и 1 819 – органами внутренних дел (в период полицейской подследственности налоговых преступлений).

По ст. 173 УК РФ «Лжепредпринимательство» осуждено:

• в 2009 г. – 55 человек (из них 11 – к реальному лишению свободы);

• в 2010 г. – 9 человек (из них ни одного – к реальному лишению свободы).

В декабре 2011 г. – октябре 2012 г. зарегистрировано (ведется предварительное следствие):

• по ст. 173.1 УК РФ «Незаконное образование (создание, реорганизация) юридического лица» – 50 преступлений;

• по ст. 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица» – 3 преступления.

– Как сказалось разделение оперативно-разыскных действий и следствия на статистике налоговых преступлений, на количестве заказных налоговых дел?

– Во-первых, я бы не стал говорить о заказных налоговых делах как о какой-то системе ни раньше, ни тем более сейчас.

Возможность использования уголовного законодательства в конкурентной борьбе реализуется по двум причинам: несовершенство самой уголовно-правовой нормы и отсутствие правовой культуры на фоне готовности к нарушению или непосредственно нарушения уголовно-правовых запретов самими налогоплательщиками. Действующие с 2003 г. составы налоговых преступлений сформулированы таким образом, что создают серьезный барьер для эффективной правоохранительной работы. Я уже не говорю о переменах, произошедших в 2009–2011 гг.

Думаю, что сегодня – кто ни попроси или сколько ни предложи – здравомыслящих охотников сделать «заказ» с использованием налогового состава УК РФ не найдется. В конце концов улики по налоговому преступлению невозможно подбросить как оружие или наркотики, не найдешь и липового потерпевшего. Должна быть некая сумма недоимки, подпадающая под уголовно-правовые критерии и некие действия, направленные на то, чтобы эту недоимку не платить. Прибавим сюда обязанность прекращения уголовного преследования на любой стадии в случае возмещения неуплаченных налогов, пеней и штрафов, и можно смело делать вывод о том, что не только простые граждане и предприниматели, но и махровые налоговые уклонисты могут спать спокойно – за ними никто не придет.

– Одно из важных полномочий органов внутренних дел – участие в выездных налоговых проверках. Ранее, по статистике МВД России, по материалам проверок налоговых органов возбуждалось менее 5% уголовных дел, остальные налоговые дела возбуждались по результатам самостоятельных проверок органов внутренних дел. Влияет ли участие сотрудников внутренних дел в выездных налоговых проверках на перспективу возможного возбуждения уголовного дела за совершение налогового преступления впоследствии?

– Однозначно. Участие сотрудников органов внутренних дел в выездных налоговых проверках существенно повышает эффективность таких проверок и снижает их коррупционный потенциал.

В то же время, с одной стороны, налоговые органы утверждают, что полицейские ничего не понимают в налогах, с другой – стиль и содержание общения отдельных представителей налоговых органов с налогоплательщиками еще далек от европейских стандартов и, как следствие, – конфликты, угрозы в адрес проверяющих (словесные, а иногда и физические). Тут-то и вспоминают о пользе присутствия полицейских.

Однако когда в проведении совместной проверки заинтересованы сотрудники органов внутренних дел, попасть в уже сверстанный план проверочных мероприятий, как правило, практически невозможно. Поэтому совместная проверочная деятельность носит спорадический, бессистемный характер и не отвечает интересам ни налоговой службы, ни органов внутренних дел.

Несколько изменить ситуацию призвано письмо ФНС России от 24.08.2012 № АС-4-2/14007, где перечислены случаи, в которых налоговые органы в обязательном порядке должны инициировать привлечение сотрудников органов внутренних дел для участия в выездных налоговых проверках.

– Привлекают ли следователи СК России оперативных сотрудников органов внутренних дел при проведении доследственных проверок в порядке статей 144–145 УПК РФ? Чем, помимо общих норм, определяется порядок такого взаимодействия? Каков алгоритм действий органов внутренних дел после привлечения к участию в доследственной проверке? Сотрудники каких структурных подразделений МВД России занимаются этой работой?

– Действительно, ранее совместный приказ МВД России и ФНС России2 содержал порядок направления материалов из налоговых органов в органы внутренних дел, однако в связи с изменением подследственности в этой части утратил силу.

В настоящее время этот порядок является предметом межведомственного взаимодействия ФНС России и СК России.

Подразделения органов внутренних дел по налоговым преступлениям ликвидированы. Существовавшее ранее деление УБЭПа на отдел по экономическим преступлениям и отдел по налоговым преступлениям также отменено. В рамках подразделений по экономической безопасности и противодействию коррупции, как правило, отдельная оперативно-разыскная часть (ОРЧ) специализируется на выявлении налоговых преступлений, хотя такое линейное закрепление в названии подразделения не отражается. В любой момент эта специализация может быть скорректирована применительно к иным задачам.

НОВЫЕ СОСТАВЫ УК РФ

Статья 173.1 УК РФ – образование (создание, реорганизация) юридического лица через подставных лиц.

Часть 1 ст. 173.2 УК РФ – предоставление документа, удостоверяющего личность, или выдача доверенности, если эти действия совершены для образования (создания, реорганизации) юридического лица в целях совершения одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом.

Часть 2 ст. 173.2 УК РФ – приобретение документа, удостоверяющего личность, или использование персональных данных, полученных незаконным путем, если эти деяния совершены для образования (создания, реорганизации) юридического лица в целях совершения одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом.

– На практике какие материалы налоговых проверок и в течение какого времени передаются налоговыми органами в следственные органы? Соблюдается ли предусмотренный НК РФ порядок3 или достаточно акта проверки с выводами налогового органа о возможно допущенных нарушениях?

– В ходе совместной межведомственной работы ситуацию с качеством и содержанием материалов, поступающих из налоговых органов в следственные, в целом удается корректировать в лучшую сторону. Постепенно в прошлое уходит формализм в данном вопросе, когда материалы направлялись только лишь исходя из величины имеющейся недоимки, без учета иных объективных и субъективных факторов.

Конечно же, все, о чем Вы упомянули в своем вопросе, учитывается при подготовке материалов. Нет двух одинаковых материалов с признаками налогового преступления. Поэтому специалисты могут исходить из совокупности всех имеющихся данных, в том числе и дальнейшего характера поведения налогоплательщика (его представителя) – правомерного, направленного на возмещение причиненного государству ущерба, или неправомерного, направленного на затягивание компенсационных процедур.

– Раньше органы внутренних дел, будучи наделенными полномочиями по возбуждению и расследованию дел по налоговым преступлениям и зная о том, что налогоплательщиком решение налогового органа обжаловано в арбитражный суд, старались дожидаться решения суда. Как обстоит дело сейчас?

– Безусловно, эти факторы учитываются, и указанные Вами ситуации нередки. Сразу отмечу важный момент: уголовный и арбитражный процессы являются абсолютно разными по характеру доказательств, представляемых в суд.

До вступления в силу Закона от 29.12.2009 № 383-ФЗ вопрос рассмотрения судами общей юрисдикции уголовных дел и оценки доказательств с учетом решений арбитражных судов оставался открытым. В ряде случаев судами принимались решения о прекращении дел по реабилитирующим основаниям только на основе выводов арбитражных судов. При этом суды не приостанавливали производство по делу до принятия решения по уголовному делу.

В последнее десятилетие арбитражные суды демонстрировали порой абсолютно разный подход к оценке факта уголовного производства по материалам, рассматриваемым и в рамках арбитражного процесса.

В новой редакции статьи 90 УПК РФ установлено, что обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки.

Законодатель попытался поставить жирную точку в решении проблемы доказательственного значения решения арбитражных судов по налоговым спорам для уголовных дел по налоговым преступлениям – по замыслу, в случае признания решения налогового органа незаконным уголовное дело возбуждаться (или продолжаться расследование по уже возбужденному делу) не должно. Однако и в этом случае все не так просто.

С моей точки зрения, из буквального толкования положений статьи 90 УПК РФ следует, что само по себе решение арбитражного суда, принятое в пользу налогоплательщика, не может в полной мере свидетельствовать об отсутствии оснований для привлечения его к уголовной ответственности. Арбитражным судом в решении могут быть отражены лишь определенные обстоятельства, с точки зрения конкретного судьи свидетельствующие в пользу налогоплательщика. Но нельзя не учитывать, что в арбитражном суде не всегда могут быть исследованы в полном объеме обстоятельства, подлежащие установлению в ходе проведения предварительного расследования и необходимые для привлечения лица в качестве обвиняемого в уголовном процессе. Например, арбитражные суды не всегда принимают в качестве допустимых доказательств материалы оперативно-разыскной деятельности.

Таким образом, решение арбитражного суда, принятое в пользу налогоплательщика, но не содержащее относимых, допустимых и достаточных доказательств его невиновности в совершении уголовного преступления, не может служить единственным основанием для принятия процессуального решения об отказе в возбуждении уголовного дела или его прекращении по реабилитирующим основаниям. Вынесенные в пользу налогоплательщиков решения арбитражных судов подлежат соответствующей правовой оценке в совокупности с иными собранными доказательствами по материалам доследственной проверки или уголовного дела по правилам статьи 88 УПК РФ.

– Как Вы считаете: если решение налогового органа, которое послужило основанием для возбуждения уголовного дела, признано арбитражным судом недействительным, какое процессуальное решение должно быть принято следственным органом – об отмене постановления о возбуждении уголовного дела или о прекращении уголовного дела? Если да, то по какому основанию: за отсутствием события или состава преступления?

– Надо смотреть на основания признания решения налогового органа недействительным.

Если арбитражный суд установил факт отсутствия нарушения налогового законодательства как такового или сумма уклонения от уплаты налогов оказалась ниже уровня размеров крупного ущерба, предусмотренного примечаниями «налоговых» статей УК РФ, уголовное дело может быть прекращено по реабилитирующему основанию. Если же в основе такого решения лежат иные мотивы – нарушение налоговым органом процессуальных норм, недостаточность доказательственной базы, признание отдельных доказательств недопустимыми, не относимыми или недостаточными, – о прекращении уголовного дела, с моей точки зрения, говорить преждевременно.

Например, то же мошенничество может рассматриваться как уголовно наказуемое деяние (хищение путем обмана или злоупотребления доверием в крупных размерах) в уголовном процессе и как невыполнение взятых на себя гражданско-правовых обязательств в гражданском или арбитражном процессе. Получается, что если по каким-либо причинам суд отклонит иск потерпевшей стороны, то и состав мошенничества автоматически декриминализируется? Несомненно, нет. Решение суда будет оцениваться в уголовном процессе наряду с другими доказательствами и не должно ложиться в основу решения суда по уголовному делу при наличии иных обстоятельств и доказательств.

Следует также учитывать положения Постановления КС РФ от 21.12.2011 № 30-П.

ИЗ ПОСТАНОВЛЕНИЯ КС РФ ОТ 21.12.2011 № 30-П

«По делу о проверке конституционности положений статьи 90 Уголовно-процессуального кодекса Российской Федерации в связи с жалобой граждан В.Д. Власенко и Е.А. Власенко»:

— фактические обстоятельства, установленные вступившим в законную силу судебным актом, разрешившим дело по существу в порядке гражданского судопроизводства, сами по себе не предопределяют выводы суда о виновности обвиняемого по уголовному делу, которая устанавливается на основе всей совокупности доказательств, включая не исследованные при разбирательстве гражданского дела доказательства, подлежащие рассмотрению в установленных уголовно-процессуальным законом процедурах, что в дальнейшем может повлечь пересмотр гражданского дела по вновь открывшимся обстоятельствам;

— признание при рассмотрении уголовного дела преюдициального значения фактических обстоятельств, установленных вступившим в законную силу судебным актом, разрешившим дело по существу в порядке гражданского судопроизводства, не может препятствовать рассмотрению уголовного дела на основе принципа презумпции невиновности лица, обвиняемого в совершении преступления, которая может быть опровергнута только посредством процедур, предусмотренных уголовно-процессуальным законом, и только в рамках уголовного судопроизводства.

– С Вашей точки зрения, может ли быть возбуждено уголовное дело, если после проигрыша в суде налогоплательщик спорную недоимку, а также штрафы и пени погасил?

– С формальной точки зрения может быть возбуждено, так как признаки и факт совершения преступления налицо. Однако если налогоплательщик представит следователю документы о погашении недоимки и уплате штрафов и пеней, то такое уголовное дело впоследствии должно быть прекращено по соответствующему примечанию к «налоговой» статье УК РФ.

– Несколько вопросов о так называемых фирмах-однодневках. Как Вы относитесь к новым составам УК РФ, введенным Федеральным законом от 07.12.2011 № 419-ФЗ?

– Проблеме использования юридических лиц для совершения различных правонарушений и преступлений уже более двух десятков лет – с начала серьезных экономических преобразований в нашей стране в девяностые годы ХХ в. Но почему-то государство практически всегда оказывалось на шаг позади тех, кто использовал фиктивные юридические лица в своей деятельности.

До последнего времени современное правовое регулирование не могло предложить сколько-нибудь эффективного механизма, препятствующего появлению проблемных (подставных) юридических лиц: регистрация юридических лиц носит заявительный характер, регистрирующие органы не вправе проводить экспертизу представляемых документов, а правоохранители не имеют достаточных правовых оснований для полноценной работы, так как такие деяния не были криминализированы.

Когда-то с чего-то надо было начинать. Скажу откровенно, отношусь к упомянутым законодательным новеллам положительно, но как к некоему «пробному шару». Надо смотреть, как они будут работать, анализировать, делать выводы. В любом случае это отличный опыт на будущее: что учесть, каких ошибок избежать, как сделать уголовно-правовую норму эффективной или хотя бы работающей.

– Составы преступлений, предусмотренных статьями 173.1, 173.2 УК РФ, сходны с декриминализированным Федеральным законом от 07.04.2010 № 60-ФЗ составом статьи 173 УК РФ «Лжепредпринимательство»4, поскольку он практически не применялся из-за неопределенности формулировки, а также в связи с тем, что предусмотренные им деяния охватывались другими составами преступлений. Считаете ли Вы, что новые статьи УК РФ будут работать более эффективно?

– Говоря о проблемных вопросах уголовно-правовой квалификации рассматриваемых нами противоправных деяний, отметим, что взятый курс на декриминализацию экономических преступлений повлиял и на эффективность противодействия созданию проблемных юридических лиц.

В большинстве статей УК РФ, по которым до настоящего времени квалифицировались преступления, содержащие в себе признаки лжепредпринимательства (например, ст. 176, 193, 194, 199), предусмотрен специальный субъект – лицо, выполняющее исполнительно-распорядительные функции (директор, бухгалтер и т. д.). Соответственно, учредители либо иные лица, осуществившие официальную регистрацию юридического лица, в том числе с помощью поддельных, потерянных или похищенных документов, при невозможности квалифицировать их деяния как преступные фактически избегали уголовной ответственности. Квалификация их действий как мошенничества не всегда возможна, поскольку «лжепредприятие» создается не только для совершения хищений чужого имущества, но и в целях освобождения от налогов или обеспечения совершения преступлений, связанных с терроризмом, контрабандой, отмыванием криминальных доходов.

Тем неожиданнее, что после почти двадцати лет разговоров и полумер введена уголовная ответственность за незаконное образование (создание, реорганизацию) юридического лица, а также за незаконное использование документов для этого.

Я думаю, что ни у кого из опытных специалистов не было иллюзий относительно того, что новые статьи сразу заработают, сотрудники полиции бросятся регистрировать материалы, а участники холдингов по регистрации однодневок, опустив головы, уйдут в глубокое подполье или откажутся от своих преступных намерений.

Подчеркну, что статьи сформулированы достаточно витиевато, начали работать недавно, следственная практика пока не сформирована. Не нужно делать поспешных выводов, давайте дадим нашим правоохранителям и судам время.

И еще, на мой взгляд, для профилактики подобного рода противоправных деяний было бы неплохо подробно освещать такие уголовные дела в СМИ. В общественном сознании должен сформироваться отрицательный образ не только тех, кто организует и зарабатывает на схемах с использованием фирм-однодневок, но и тех, кто такие услуги использует в своих бизнес-проектах.

– Устанавливающий преступность деяния уголовный закон, усиливающий наказание или иным образом ухудшающий положение лица, обратной силы не имеет (ст. 10 УК РФ). Означает ли это, что все совершенные до 19 декабря 2011 г.5 действия, подпадающие под статьи 173.1 и 173.2, не признаются уголовно-наказуемыми и лица, их совершившие, могут «спать спокойно»? Не этим ли объясняется, что выявленные налоговыми органами фирмы-однодневки продолжают существовать, а их руководители и учредители к уголовной ответственности не привлекаются?

– Я думаю, что в перечне причин, обусловливающих дальнейшее процветание бизнеса с использованием фирм-однодневок, норма об обратной силе уголовного закона занимает далеко не лидирующее место.

Если вспомнить историю подготовки, сопровождения и принятия Федерального закона № 419-ФЗ, то можно с уверенностью сказать, что это не то оружие, с помощью которого можно было бы в короткие сроки и с высокой долей эффективности справиться с проблемой глубокого интегрирования нелегальных схем по созданию фирм-однодневок в обычаи делового оборота и экономику страны.

До сих пор нет единого понимания того, что только комплекс мер правового, организационного, правоохранительного, судебного, научного характера может радикально сдвинуть ситуацию с мертвой точки. При широкой разъяснительной работе (если хотите – государственной пиар-кампании) с одновременной опорой на твердую и однозначную политическую волю руководства страны.

– Сейчас государство проводит широкомасштабную кампанию по бескомпромиссной борьбе с фирмами-однодневками6. Считаете ли Вы, что государство, вводя в УК РФ новые составы, предполагает реально поменять правила игры, исключив из цепочки бизнес-процессов явно криминальные схемы, влекущие недополучение бюджетом значительных сумм налогов?

– Вы знаете, всему настает свое время. Когда-то полукриминальные схемы с использованием однодневок помогали бизнесу встать на ноги. Тогда было другое время, другой уровень налогообложения, правосознания, культуры, законопослушности и т. д. Выходили противоречивые письма Госналогслужбы, порой взаимоисключающей была и судебная практика.

Сегодня экономика страны и бизнес стоят на совершенно иной ступени развития. Фирмы-однодневки, обналичивание, лжеэкспорт – это пережитки прошлого, эпохи финансового и налогового «средневековья».

За последние несколько лет сняты практически все законодательные, административные и правоохранительные барьеры для бизнеса. Окреп и профессионально вырос консультационно-юридический бизнес. Вынужденная необходимость работать нечестно или невозможность и нерентабельность работать честно отпали. В такой обстановке государство вправе менять правила игры и требовать от бизнеса таких же шагов навстречу.

– Что делает и планирует делать МВД России для профилактики и борьбы с такими фирмами? Не планируется ли ужесточение контроля над учредителями фирм при их регистрации? Что мешает полиции проводить в отношении фирм, сомнительных с точки зрения налоговых органов, оперативно-разыскные мероприятия и их результаты сообщать налоговым органам для принятия соответствующих мер?

– Противодействие фирмам-однодневкам – это забота не одного только МВД России. Нужно менять отношение к этому вопросу всего бизнес-сообщества, повышать ответственность перед людьми, которые живут за счет бюджетных выплат.

Участок ответственности полицейских – подготавливаемое, совершаемое или совершенное преступление. А вот как сделать использование фирм-однодневок невыгодным, чтобы возможный ущерб от работы с ними превышал возможную прибыль – вопрос не только и не столько уголовного законодательства.

Бесспорно, взаимодействие налоговых и правоохранительных органов в области противодействия фирмам-однодневкам налажено давно, есть соответствующие наработки и методики. Говорить о проведении оперативно-разыскных мероприятий по информации налоговых органов не приходится, так как это напрямую противоречит Закону об ОРД и позиции КС РФ.

ИЗ ОПРЕДЕЛЕНИЯ КС РФ ОТ 14.07.1998 № 86-О

по делу о проверке конституционности отдельных положений Закона «Об оперативно-разыскной деятельности» по жалобе гражданки И.Г. Черновой

Одним из оснований проведения оперативно-разыскных мероприятий являются ставшие известными органам, занимающимся оперативно-разыскной деятельностью, сведения о признаках подготавливаемого, совершаемого или совершенного противоправного деяния, а также о лицах, его подготавливающих, совершающих или совершивших, если нет достаточных данных для возбуждения уголовного дела. Под противоправным деянием Закон об ОРД подразумевает лишь уголовно-наказуемое деяние, то есть преступление.

6 Последний раз кампания такого уровня проводилась с сентября 2006 г. по январь 2007 г. после убийства первого заместителя председателя Банка России Андрея Козлова. Привело это, как известно, лишь к некоторому переделу этого сектора банковских услуг.

Поэтому по деятельности сомнительных, с точки зрения налоговых органов, юрлиц проводить оперативно-разыскные мероприятия без четкой информации о совершенном преступлении сотрудники органов внутренних дел не имеют законного основания.

Решение проблемы – в комплексном взаимодействии всех заинтересованных в искоренении фирм-однодневок субъектов: от законопослушных предпринимателей, для которых их коллеги, пользующиеся услугами проблемных юрлиц, являются недобросовестными конкурентами, до законодателя, который должен озаботиться подготовкой работающих на опережение законодательных инициатив.

Интервью подготовила М. Завязочникова,

зам. главного редактора журнала «Налоговед»

1 Редакция журнала выражает благодарность юристам практики уголовно-правовой защиты бизнеса юридической компании «Пепеляев Групп» в подготовке вопросов для интервью. 2 См.: Приказ МВД России и ФНС России от 30.06.2009 № 495/ММ-7-2-347. 3 Имеется в виду наличие вступившего в силу решения о привлечении к налоговой ответственности и направления материалов только в случае неисполнения налогоплательщиком требования об уплате налога.

4 Создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности, причинившее крупный ущерб гражданам, организациям или государству. 5 Дата вступления в силу Федерального закона от 07.12.2011 № 419-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и статью 151 Уголовно-процессуального кодекса Российской Федерации». I.N. Soloviev The new mechanism for identifying tax crimes is deliberately complex

Раздел VI. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Поскольку в силу глав 15, 16 и 18 НК РФ в соответствующих случаях субъектами ответственности являются сами организации, а не их должностные лица, привлечение последних к административной ответственности не исключает привлечения организаций к ответственности, установленной НК РФ (Постановление Пленума ВАС РФ от 27.01.2003 N 2).

Глава 15. ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОТВЕТСТВЕННОСТИ

ЗА СОВЕРШЕНИЕ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

Статья 106. Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Статья 107. Лица, подлежащие ответственности за совершение налоговых правонарушений

1. Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных главами 16 и 18 настоящего Кодекса.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. Физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с шестнадцатилетнего возраста.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены настоящим Кодексом.

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3. Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу.

(п. 3 в ред. Федерального закона от 29.12.2009 N 383-ФЗ)

4. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

5. Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора) и пени.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

6. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 04.11.2005 N 137-ФЗ)

Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Статья 110. Формы вины при совершении налогового правонарушения

1. Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности.

2. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

3. Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

4. Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

1. Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются:

1) совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания);

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

2) совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком — физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния (указанные обстоятельства доказываются предоставлением в налоговый орган документов, которые по смыслу, содержанию и дате относятся к тому налоговому периоду, в котором совершено налоговое правонарушение);

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа).

Положение настоящего подпункта не применяется в случае, если указанные письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом);

(пп. 3 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4) иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения.

(пп. 4 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, лицо не подлежит ответственности за совершение налогового правонарушения.

Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

(пп. 2.1 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 04.11.2005 N 137-ФЗ)

2. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

3. Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4. Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

(п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ, в ред. Федеральных законов от 04.11.2005 N 137-ФЗ, от 27.07.2006 N 137-ФЗ)

О конституционно-правовом смысле статьи 113 см. Постановление Конституционного Суда РФ от 14.07.2005 N 9-П.

Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 настоящего Кодекса.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 настоящего Кодекса.

1.1. Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов, подлежащих уплате в бюджетную систему Российской Федерации.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 настоящего Кодекса. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

(п. 1.1 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

2. Исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 114. Налоговые санкции

1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

2. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 настоящего Кодекса.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4. При наличии обстоятельства, предусмотренного пунктом 2 статьи 112, размер штрафа увеличивается на 100 процентов.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

6. Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством Российской Федерации.

(п. 6 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

7. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

Статья 115. Срок давности взыскания штрафов

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 29.11.2010 N 324-ФЗ)

1. Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации и индивидуального предпринимателя в порядке и сроки, которые предусмотрены статьями 46 и 47 настоящего Кодекса, с физического лица, не являющегося индивидуальным предпринимателем, в порядке и сроки, которые предусмотрены статьей 48 настоящего Кодекса.

(в ред. Федерального закона от 29.11.2010 N 324-ФЗ)

Заявление о взыскании штрафа с организации или индивидуального предпринимателя в случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного заявления может быть восстановлен судом.

(в ред. Федерального закона от 29.11.2010 N 324-ФЗ)

(п. 1 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

(в ред. Федерального закона от 29.11.2010 N 324-ФЗ)

Глава 16. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Статья 116. Нарушение порядка постановки на учет в налоговом органе

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

1. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 тысяч рублей.

2. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Статья 117. Утратила силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

Статья 118. Нарушение срока представления сведений об открытии и закрытии счета в банке

1. Нарушение налогоплательщиком установленного настоящим Кодексом срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влечет взыскание штрафа в размере пяти тысяч рублей.

2. Исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 119. Непредставление налоговой декларации

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета

влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Статья 119.1. Нарушение установленного способа представления налоговой декларации (расчета)

(введена Федеральным законом от 27.07.2010 N 229-ФЗ)

Несоблюдение порядка представления налоговой декларации (расчета) в электронном виде в случаях, предусмотренных настоящим Кодексом,

влечет взыскание штрафа в размере 200 рублей.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения

1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи,

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влечет взыскание штрафа в размере десяти тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

2. Те же деяния, если они совершены в течение более одного налогового периода,

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влекут взыскание штрафа в размере тридцати тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

3. Те же деяния, если они повлекли занижение налоговой базы,

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

4. Исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 121. Исключена. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 122. Неуплата или неполная уплата сумм налога (сбора)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия)

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. Утратил силу. — Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ.

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,

(в ред. Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ)

влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом,

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

Статья 124. Утратила силу. — Федеральный закон от 30.12.2001 N 196-ФЗ.

Статья 125. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Несоблюдение установленного настоящим Кодексом порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога,

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

влечет взыскание штрафа в размере 30 тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

1. Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах,

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(п. 1 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

2. Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе организации предоставить имеющиеся у нее документы, предусмотренные настоящим Кодексом, со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от предоставления таких документов либо предоставление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного статьей 135.1 настоящего Кодекса,

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влечет взыскание штрафа в размере десяти тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

3. Утратил силу. — Федеральный закон от 30.12.2001 N 196-ФЗ.

Статья 127. Исключена. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 128. Ответственность свидетеля

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля,

влечет взыскание штрафа в размере тысячи рублей.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

влечет взыскание штрафа в размере трех тысяч рублей.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода

1. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки

влечет взыскание штрафа в размере 500 рублей.

2. Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода

влечет взыскание штрафа в размере 5 000 рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Статья 129.1. Неправомерное несообщение сведений налоговому органу

(введена Федеральным законом от 09.07.1999 N 154-ФЗ)

1. Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с настоящим Кодексом это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 настоящего Кодекса,

влечет взыскание штрафа в размере 5 000 рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

2. Те же деяния, совершенные повторно в течение календарного года,

влекут взыскание штрафа в размере 20 000 рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Статья 129.2. Нарушение порядка регистрации объектов игорного бизнеса

(введена Федеральным законом от 27.07.2006 N 137-ФЗ)

1. Нарушение установленного настоящим Кодексом порядка регистрации в налоговых органах игровых столов, игровых автоматов, касс тотализатора, касс букмекерской конторы либо порядка регистрации изменений количества названных объектов —

влечет взыскание штрафа в трехкратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

2. Те же деяния, совершенные более одного раза, —

влекут взыскание штрафа в шестикратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

Глава 17. ИЗДЕРЖКИ, СВЯЗАННЫЕ С ОСУЩЕСТВЛЕНИЕМ

НАЛОГОВОГО КОНТРОЛЯ

Статья 130. Утратила силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

Статья 131. Выплата сумм, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым

1. Свидетелям, переводчикам, специалистам, экспертам и понятым возмещаются понесенные ими в связи с явкой в налоговый орган расходы на проезд, расходы на наем жилого помещения и дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

(в ред. Федерального закона от 09.03.2010 N 20-ФЗ)

2. Переводчики, специалисты и эксперты получают вознаграждение за работу, выполненную ими по поручению налогового органа, если эта работа не входит в круг их служебных обязанностей.

3. За работниками, вызываемыми в налоговый орган в качестве свидетелей, сохраняется за время их отсутствия на работе в связи с явкой в налоговый орган заработная плата по основному месту работы.

Абзац исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

4. Суммы, причитающиеся свидетелям, переводчикам, специалистам, экспертам и понятым, выплачиваются налоговым органом по выполнении ими своих обязанностей.

Порядок выплаты и размеры сумм, подлежащих выплате, устанавливаются Правительством Российской Федерации и финансируются из федерального бюджета.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Глава 18. ВИДЫ НАРУШЕНИЙ БАНКОМ ОБЯЗАННОСТЕЙ,

ПРЕДУСМОТРЕННЫХ ЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ,

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Статья 132. Нарушение банком порядка открытия счета налогоплательщику

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

1. Открытие банком счета организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, без предъявления этим лицом свидетельства (уведомления) о постановке на учет в налоговом органе, а равно открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этого лица

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

влекут взыскание штрафа в размере 20 тысяч рублей.

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

2. Несообщение в установленный срок банком налоговому органу сведений об открытии или закрытии счета, об изменении реквизитов счета организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет,

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ)

влечет взыскание штрафа в размере 40 тысяч рублей.

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Статья 133. Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней, штрафа

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Нарушение банком установленного настоящим Кодексом срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента, местной администрации или организации федеральной почтовой связи о перечислении налога (сбора), авансового платежа, пеней, штрафа влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2 процента за каждый календарный день просрочки.

Статья 134. Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление средств, не связанного с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджетную систему Российской Федерации

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ)

влечет взыскание штрафа в размере 20 процентов от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности — в размере 20 тысяч рублей.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 26.11.2008 N 224-ФЗ, от 27.07.2010 N 229-ФЗ)

Статья 135. Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ)

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Положения пунктов 1 и 2 статьи 135, устанавливающие ответственность за

1. Неправомерное неисполнение банком в установленный настоящим Кодексом срок поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ)

влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2 процента за каждый календарный день просрочки.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. Совершение банком действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, плательщика сбора или налогового агента, в отношении которых в банке находится поручение налогового органа,

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ)

влечет взыскание штрафа в размере 30 процентов не поступившей в результате таких действий суммы.

Статья 135.1. Непредставление банком справок (выписок) по операциям и счетам в налоговый орган

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган в соответствии с пунктом 2 статьи 86 настоящего Кодекса и (или) несообщение об остатках денежных средств на счетах, операции по которым приостановлены, в соответствии с пунктом 5 статьи 76 настоящего Кодекса, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет взыскание штрафа в размере 20 тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

ЮРИДИЧЕСКИЕ НАУКИ А,

Актуальные проблемы уголовного процесса ^^

ПРОБЛЕМЫ ВЫЯВЛЕНИЯ И РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ В СФЕРЕ НАЛОГООБЛОЖЕНИЯ

А.В. БОГДАНОВ,

кандидат юридических наук, доцент E-mail: bogdanov_a@yandex.ru Е.Н. ХАЗОВ,

кандидат юридических наук, профессор E-mail: Hazov@pochta.ru Научная специальность: 12.00.09 — уголовный процесс, криминалистика;

оперативно-розыскная деятельность

Аннотация. Рассматриваются проблемные вопросы выявления и расследования преступлений в сфере налогообложения. Особое место среди причин, порождающих налоговые правонарушения и преступления, занимает несовершенство юридической базы налогового законодательства.

Ключевые слова: налоговый закон, налог, сборы, налоговая декларация, уклонение от уплаты налогов, субъект преступления, кредитная организация.

PROBLEMS OF DETECTION AND INVESTIGATION OF CRIMES IN THE AREA OF TAXATION

A.V. BOGDANOV,

the candidate of jurisprudence, the senior lecturer;

E.N. KHAZOV, the candidate of jurisprudence, the professor

Keywords: tax law, tax, fees, tax declaration, tax evasion, the subject of crime, a credit institution.

В соответствии со ст. 57 Конституции РФ каждый гражданин России обязан платить законно установленные налоги и сборы. Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства. Однако эта норма соблюдается не всегда: ряд граждан, ставящих личные интересы превыше других, предпринимают разные попытки уклониться от уплаты установленных налогов и сборов, нанося тем самым ущерб не только бюджету государства, но и развитию экономики страны.

Формирование доходной части бюджета из налоговых поступлений — необходимое условие существования государства. Общественная опасность налоговых преступлений определяется тем, что они причиняют значительный ущерб экономической безопасности страны, препятствуют плановому поступлению налогов в бюджет, чем подрывают, с одной стороны, нормальное функ-

ционирование экономики, а с другой — фактически лишают поддержки малоимущих и социально незащищенных слоев населения.

Уменьшение доходной части бюджета, связанное с проблемами в налоговом законодательстве, является угрозой экономической безопасности России на современном этапе. Налоговые органы при реализации своих полномочий, в том числе при проведении проверок налогоплательщиков, руководствуются исключительно законодательством о налогах и сборах.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК). Под сбором (п. 2

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы уголовного процесса

ст. 8) понимается установленный налоговым законодательством обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В России установлены следующие виды налогов и сборов: федеральные налоги и сборы, налоги субъектов Федерации (региональные налоги) и местные налоги (ст. 12—15 НК), а также специальные налоговые режимы (ст. 18). Ответственность по ст. 198 или 199 УК наступает в случае уклонения от уплаты как федеральных налогов и сборов, так и налогов субъектов Федерации и местных налогов.

В соответствии с п. 5 ст. 3 НК ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК признаками налогов или сборов, которые им не предусмотрены, либо установленные в ином порядке, чем определено кодексом. Статьи 198—199.2 УК предусматривают уголовную ответственность в отношении налогов и сборов, уплата которых предусмотрена ст. 13—15 и 18 НК и соответствующими главами части второй НК. В соответствии с п. 7 ст. 12 НК устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13 НК.

Под уклонением от уплаты налогов и (или) сборов, ответственность за которое предусмотрена ст. 198 или 199 УК, следует понимать умышленные деяния, направленные на их неуплату в крупном или особо крупном размере и повлекшие полное или частичное непоступление соответствующих налогов и сборов в бюджетную систему России1. Способами уклонения от уплаты налогов и (или) сборов могут быть как действия в виде умышленного включения в налоговую декларацию или иные документы, представление которых в соответствии с законодательством о налогах и сборах является обязательным, заведомо ложных сведений, так и бездействие, выражающееся в умышленном непредставлении налоговой декларации или иных документов. Исходя из того что в соответствии с

положениями налогового законодательства срок представления налоговой декларации и сроки уплаты налога (сбора) могут не совпадать, моментом окончания преступления, предусмотренного ст. 198 или 199, следует считать фактическую неуплату налогов (сборов) и срок, установленный налоговым законодательством.

Налоговая декларация — это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах, в установленной форме, в порядке и сроки, установленные этим законодательством (п. 2, 6 и 7 ст. 80 НК). В соответствии с нормами ст. 2 законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в России, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Субъектом преступления, предусмотренного ст. 198 УК, является достигшее 16 лет физическое лицо (гражданин России, иностранный гражданин, лицо без гражданства), на которое в соответствии с законодательством о налогах и сборах возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и (или) сборов, а также по представлению в налоговые органы налоговой декларации и иных документов, необходимых для осуществления налогового контроля, представление которых в соответствии с законодательством о налогах и сборах является обязательным. В частности, в силу ст. 11 НК им может быть индивидуальный предприниматель, зарегистрированный в установленном порядке и осуществляющий предпринимательскую деятельность без образования юридического лица, а также частный нотариус, адвокат, учредивший адвокатский кабинет.

1 Смирнов Г.К. Уголовная ответственность за уклонение от уплаты налогов, сопряженное со злоупотреблением правом налогоплательщика // Уголовное право. 2011. N° 5. С. 30—34.

ЮРИДИЧЕСКИЕ НАУКИ

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Актуальные проблемы уголовного процесса

Субъектом преступления, ответственность за которое предусмотрена ст. 198 УК, может быть и иное физическое лицо, осуществляющее представительство в совершении действий, регулируемых законодательством о налогах и сборах, поскольку в соответствии со ст. 26, 27 и 29 НК налогоплательщик (плательщик сборов) вправе участвовать в таких отношениях через законного или уполномоченного представителя, если иное не предусмотрено НК.

Следовательно, образующим состав преступления может признаваться только такое деяние, которое совершается с прямым умыслом и направлено на избежание уплаты налогов (сборов) в нарушение установленных налоговым законодательством правил. В тех случаях, когда лицо, фактически осуществляющее свою предпринимательскую деятельность через подставное лицо (например, безработного, который формально был зарегистрирован в качестве индивидуального предпринимателя), уклонялось при этом от уплаты налогов (сборов), его действия следует квалифицировать по ст. 198 УК как исполнителя преступления, а действия иного

лица в силу ч. 4 ст. 34-как его пособника при

условии, если он сознавал, что участвует в уклонении от уплаты налогов (сборов) и его умыслом охватывалось совершение этого преступления.

К субъектам преступления, предусмотренного ст. 199 УК, могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. К числу субъектов преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера). Содеянное надлежит квалифицировать по п. «а» ч. 2 ст. 199, если эти лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика. Иные служащие организации-налогоплательщика (организации — плательщика сборов), оформляющие, например, первичные до-

кументы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части ст. 199 как пособники преступления (ч. 5 ст. 33), умышленно содействовавшие его совершению.

Лицо, организовавшее совершение преступления, предусмотренного ст. 199 УК, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т. п., несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части ст. 33 и соответствующей части ст. 199.

Уклонение от уплаты налогов и (или) сборов возможно только с прямым умыслом с целью полной или частичной их неуплаты. При этом судам следует иметь в виду, что при решении вопроса о наличии у лица умысла надлежит учитывать обстоятельства, указанные в ст. 111 НК, исключающие вину в налоговом правонарушении2. С 1 января 2010 г. все уголовные дела о преступлениях, предусмотренных ст. 198—199.2 УК, отнесены к подслественности следователей Следственного комитета РФ (см. Указ Президента РФ от 27 сентября 2010 г. № 1182 «Вопросы Следственного комитета Российской Федерации»). При этом их выявление по прежнему осталось в компетенции ОВД.

Сотрудники ОВД при решении задач по выявлению, предупреждению, пресечению и раскрытию преступлений в соответствии со ст. 2 Федерального закона «Об оперативно-розыскной деятельности» имеют право проводить гласно и негласно оперативно-розыскные мероприятия, перечисленные в ст. 6, а также на основании ст. 15 при их проведении производить изъятие документов, предметов, материалов и сообщений. Выполнение задач по выявлению, предупреждению и раскрытию налоговых преступлений осуществляется ОВД как самостоятельно, так и в форме участия сотрудников ОВД в выездных налоговых проверках совместно с налоговыми органами.

2 Зарипов В.М. Изменения в ответственности за налоговые преступления // Налоговедение. 2010. № 3. С. 52—57; Маслов И.В., Новиков А.М. Нерешенные проблемы стадии возбуждения уголовного дела при рассмотрении сообщений о налоговых преступления // Уголовное право. 2011. № 5. С. 85—90.

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы уголовного процесса

Взаимодействие ОВД с налоговыми органами регламентировано положениями инструкций, утвержденных межведомственным приказом МВД России и ФНС России от 30 июня 2009 г. № 495; ММ-7-2-347 «Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений».

Правоохранительные органы, в том числе ОВД, согласно Федерального закона «О полиции» имеют право участвовать в налоговых проверках по запросам налоговых органов (п. 28 ст. 13).

Спецификой социальной базы преступности в сфере налогообложения является то, что стремление уменьшить свои налоговые обязательства — это объективное социальное явление, что объясняет массовый характер уклонений от уплаты налогов, а также то, что во всех странах проблема криминогенности в налоговой сфере всегда актуальна. Социальную базу преступности в сфере налогообложения составляют практически все субъекты предпринимательской деятельности. Среди конкретных причин, подталкивающих предпринимателей к уклонению от уплаты налогов, можно выделить основные. Правовые нормы, регулирующие отношения в сфере налогообложения, не являются ни общими, ни постоянными, ни беспристрастными.

Успешное раскрытие и расследование налоговых преступлений возможно в результате скоординированных действий оперативных сотрудников и следователя благодаря своевременному документированию преступных действий виновного. Налоговое законодательство не является общим, а его изменение диктуется как объективными переменами социально-экономической ситуации в стране, так и изменением экономической политики государства. Финансовая нестабильность множества организаций, лиц, занимающихся предпринимательской деятельностью, также является фактором, провоцирующим увеличение количества преступлений, совершаемых в сфере налогообложения3.

Особое место среди причин, порождающих налоговые правонарушения и преступления, занимает несовершенство юридической базы налогового законодательства. Сложность налоговой системы в России препятствует эффективности налогового контроля и создает налогоплательщику возмож-