Результаты деятельности предприятия

Содержание

УДК 336.67

08.00.00 Экономические науки

АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ НА ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Васильева Надежда Константиновна д. э. н., профессор

Охрименко Ольга Андреевна

Магистрант 2 курса

Кубанский государственный аграрный

университет имени И. Т. Трубилина, Краснодар,

Россия

Необходимость исследования такого экономического показателя как прибыль определяется основной целью функционирования организации — осуществление деятельности, которая дает положительный финансовый результат. Полученная прибыль создает необходимые условия для устойчивого положения и дальнейшего развития организации. На величину прибыли оказывают влияние различные факторы в той или иной степени. Анализ воздействия отдельных факторов на финансовый результат дает возможность своевременно обнаружить ошибки и разработать меры, направленные на решение возникших проблем. В статье рассмотрены основные факторы оказывающие воздействие на получение прибыли. Был проведен факторный анализ прибыли от продаж как в целом по организации, так и по отдельным видам продукции, что в результате позволило установить меру воздействия конечных результатов от реализации продукции по отдельным видам на конечный финансовый результат организации. В ходе анализа была измерена степень влияния каждого фактора на изменение совокупной величины прибыли, что позволило определить последующие направления поиска резерва роста прибыли. По результатам проведенной оценки были определены основные пути повышения эффективности производства организации для достижения высоких финансовых результатов

Ключевые слова: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ, ПРИБЫЛЬ, ФАКТОРНЫЙ АНАЛИЗ, ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

Рок 10.21515/1990-4665-134-052

UDC 336.67 Economic sciences

ANALYSIS OF FACTORS THAT INFLUENCE FINANCIAL RESULTS OF THE ORGANIZATION

Vasilieva Nadezhda Konstantinovna Dr.Sci.Econ., professor

Okhrimenko Olga Andreevna Master student

Kuban State Agrarian University named after I. T. Trubilin, Krasnodar, Russia

Keywords: FINANCIAL RESULTS, PROFIT, FACTOR ANALYSIS, PRODUCTION EFFICIENCY

Финансовый результат деятельности организации характеризуется показателем прибыли или убытка. Положительный финансовый результат

свидетельствует об эффективном и целесообразном использовании средств организации.

Прибыль, как конечный финансовый результат, является одним из основных показателей оценки хозяйственной деятельности организации. Без получения прибыли организация не может развиваться, деятельность, приносящая прибыль, — необходимое условие устойчивого функционирования организации. Прибыль формируется под воздействием многих факторов, что создает предпосылки для анализа и оценки степени их влияния на конечный результат. Финансовый анализ позволяет выявить уязвимые места, требующие особого внимания, и выработать меры по борьбе с ними .

Исследование явлений и процессов, влияющих на получение прибыли, приобретает все большую значимость и актуальность на современном этапе развития экономики, так как деятельность организации зависит от ее способности получать положительный финансовый результат.

Выявление причинно-следственных связей, возникающих в ходе формирования финансового результата, определение и анализ факторов, влияющих на величину прибыли, позволяют обосновать направления развития организации.

Анализ финансовых результатов деятельности организации предполагает измерение воздействия отдельных составляющих факторов на формирование итогового показателя. Основной задачей факторного анализа является поиск путей и способов максимизации прибыли организации .

Проведем факторный анализ прибыли от продаж на примере СПК колхоз-племзавод «Казьминский» Ставропольского края. Основным видом деятельности организации является производство сельскохозяйственной продукции и ее последующая переработка, как первичная, так и получение готовой продукции. Производство и реализация продукции растениеводства играют главную роль в деятельности организации, прибыль от продаж формируется в основном за счет данной отрасли.

Величина прибыли изменятся за счет влияния следующих факторов: цена на проданную продукцию, объем и себестоимость реализованной продукции, структура и структурные сдвиги в составе реализованной продукции.

Проведем оценку влияния перечисленных факторов на изменение прибыли СПК колхоз-племзавод «Казьминский» в 2016г. по сравнению с 2015г. Исходные данные для анализа представлены в таблице 1.

Таблица 1 — Исходные данные для факторного анализа прибыли от продаж СПК колхоз-племзавод «Казьминский»

Показатели 2015г. Отчетный год в ценах и затратах базисного года 2016г.

тыс. руб. обозначение тыс. руб. обозначение тыс. руб. обозначение

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Выручка 1378185 ЕЯбРб 1642231 !Я0Рб 1613162 !Я0Р0

Себестоимость 793371 ХЯбсб 927905,9 Х^б 1025527

Прибыль от продаж 584814 Пб 714325,1 П0б 587635 П0

Влияние факторов на изменение прибыли от продаж СПК колхоз племзавод «Казьминский» в отчетном году следующее: 1. Изменение прибыли от продаж за период (ЛП):

ЛП = П0-Пб (1)

ДП = 587635- 584814 = 2821 (тыс.руб.).

2. Влияние на прибыль изменений цен на проданную продукцию (ЛПр): лпр =!яоро-ЕЯорб (2) А Пр = 1613162 — 1642231 = -29069 (тыс.руб.).

3. Влияние на прибыль изменений объема продаж (ЛПЧ):

/927905,9 \

АП? = 584814* ( 793371 -1] = 99169,1 (тыс.руб.).

Ийр:/^ .kubagro.ru/2017/10/рёГ/52.рёГ

4. Изменение прибыли от продаж за счет изменения себестоимости в связи с изменением цен на потребляемые ресурсы (ЛПс):

ЛПС =2яоСб-ХяоСо (4)

А Пс = 927905,9- 1025527 = -97621,1 (тыс.руб.).

5. Влияние на прибыль изменений в объеме продаж продукции, обусловленных изменениями в структуре продукции (ЛП8):

дП (5)

5 6 ^ЕЯбРб 1ЯбСб/

/1642231 927905,9\ ЛП* = 584814 * (тзШ85-19337г) = 12875’2(ТЫС-Руб->

6. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ЛПсс):

л п V Дад* V (6)

А Псс = ЕЯбСб*^—ЕЯоСе

¿Ябрб

А Псс = 793371 *1378185-927905,9 = 17466,8 (тыс.руб.)

7. При сложении величины изменения прибыли под влиянием каждого из факторов получаем суммарное выражение влияния всех факторов на прибыль от продаж (ЛП):

А П = — 29069 + 99169,1 + (- 97621,1) + 12875,2 + 17466,8 = = 2821 (тыс. руб.).

Полученные результаты представим в виде таблицы 2. Таблица 2 — Результаты факторного анализа изменения прибыли от продаж СПК колхоз-племзавод «Казьминский» за 2015-2016 гг.

Факторы, вызвавшие изменение прибыли Изменение, + тыс. руб.

Изменение цен -29069,0

Объем продаж 99169,1

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Изменение себестоимости за счет цен на потребляемые ресурсы -97621,1

Изменение структуры продаж 12875,2

Изменение себестоимости продаж за счет изменения структуры продаж 17466,8

Итого 2821,0

Результаты выполненных расчетов, представленные в таблице 2, показали, что наибольшее влияние на изменение величины прибыли в отчетном году оказало изменение объема продаж, этот фактор вызвал рост прибыли на 99169,1 тыс. руб. Значительное воздействие на изменение прибыли от продаж оказал фактор, связанный с изменением себестоимости продукции, за счет этого фактора наблюдается снижение прибыли на 97621,1 тыс. руб. Также наблюдается уменьшение прибыли на 29069 тыс. руб. за счет изменения цен на продукцию в 2016 г. по сравнению с 2015 г. Остальные факторы оказали положительное воздействие на изменение прибыли от продаж. Совокупное влияние представленных факторов привело в конечном итоге к положительной динамике финансового результата: прибыль от продаж увеличилась на 2821 тыс. руб. в 2016 г. по сравнению с 2015 г.

Следует проанализировать также прибыль от продаж по видам продукции растениеводства, чтобы установить, влияние ее изменения на конечный финансовый результат организации. Величина прибыли от отдельных видов продукции зависит от следующих факторов: объем продаж, себестоимость, уровень среднереализационных цен . Расчет их влияния выполнен способом абсолютных разниц, результаты представлены в таблице 3.

Анализ отдельных видов продукции растениеводства показал, что все они являются прибыльными в течение 2015-2016 гг. Однако в 2016 г. по сравнению с 2015 г. наблюдается снижение прибыли от реализации пшеницы, ячменя овса, сои и рапса. Эта тенденция была сформирована за счет увеличения себестоимости единицы продукции и уменьшения объема продаж.

Таблица 3 — Факторный анализ прибыли от продаж СПК колхоз-племзавод

«Казьминский» по видам продукции

Вид продукции Прибыль от продаж, тыс. руб. Изменение прибыли, тыс. руб.

2015 г. 2016 г. общее в том числе за счет

объем продаж цена себестоимость

Пшеница 252442 205601 -46841 -39244 63390 -70987

Кукуруза 72727 115771 43044 53287 -34243 24000

Ячмень 62830 15466 -47364 -23851 -2209 -21304

Овес 51 19 -32 38 -21 -49

Подсолнечник 52296 105781 53485 75823 -4741 -17596

Соя 14151 7054 -7097 -5163 -1802 -132

Свекла 93732 111016 17284 81518 -53396 -10838

Рапс 36585 26927 -9658 -12896 3954 -716

Итого 511957 587635 2821 129511 -29069 -97621

Прибыль от реализации кукурузы, подсолнечника и свеклы увеличилась за исследуемый период. В структуре прибыли от продаж кукурузы наблюдается рост за счет положительного влияния двух факторов (увеличение объема продаж и снижение себестоимости). Рост прибыли от реализации подсолнечника и свеклы происходит за счет увеличения объема продаж.

Несмотря на снижение прибыли по отдельным видам продукции растениеводства, совокупная величина прибыли за исследуемый период выросла на 2821 тыс. руб. Наибольшее влияние на изменение результативного показателя оказало повышение прибыли от реализации подсолнечника на 53485 тыс. руб.

Ценовой фактор отрицательно повлиял на изменение прибыли: за исследуемый период средняя цена реализации на единицу продукции растениеводства снизилась, в основном, по всем видам культур (за исключением пшеницы и рапса), что привело к уменьшению прибыли на

29069 тыс. руб. Финансовый результат уменьшился за счет увеличения себестоимости всех видов продукции (за исключением кукурузы).

Увеличение объема продаж по отдельным видам продукции нивелировало отрицательное воздействие остальных факторов и способствовало росту прибыли на 129511 тыс. руб.

Проанализировав результаты факторного анализа прибыли, можно сделать вывод, что прибыль от реализации продукции в СПК колхоз-племзавод «Казьминский» за исследуемый период 2015-2016 гг. увеличивается в основном за счет роста объема продаж. Снижение себестоимости продукции следует рассматривать как одно из основных направлений повышения финансового результата. Сократить затраты можно за счет экономии удобрений, а именно: оптимизировать процесс внесения удобрений, применяя дифференцированный подход обработки полей; а также за счет снижения расходов на средства защиты растений и семена посредством целесообразного использования природных ресурсов. Этого можно добиться путем модернизации производственного процесса, внедрения новых технологий и совершенствования технологического процесса выращивания культур, повышения качества реализуемой продукции.

На современном этапе развития рыночных отношений в условиях ужесточения конкурентной среды организации стремятся найти наиболее эффективный путь развития производства для достижения высоких финансовых результатов. Анализ факторов, оказывающих влияние на величину прибыли от продаж, дает возможность оценить эффективность использования ресурсов организации, выявить и измерить внутренние резервы повышения эффективности производства, разработать необходимые мероприятия, направленные на реализацию выявленных резервов.

Список литературы

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2. Бурмистрова Л.М. Финансы организаций (предприятий): учебник / Л.М. Бурмистрова. — М.: Инфра-М, 2010. — 240 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. — М.: Инфра-М, 2010. — 378 с.

5. Сигидова С.И. Факторный анализ и операционный леверидж как инструмент управления прибылью / С.И. Сигидова, О.А. Охрименко // В сборнике: Современная экономика: проблемы, перспективы, информационное обеспечение. Материалы VI международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15летию кафедры теории бухгалтерского учета. — 2017. — С. 484-488.

6. Парамонов П.Ф Экономика организаций: учеб. пособие / П.Ф. Парамонов, В.С. Колесник, И. Е. Халявка — Краснодар: КГАУ, 2013. — 269 с.

2. Burmistrova L.M. Finansy organizacij (predprijatij): uchebnik / L.M. Burmistrova. — M.: Infra-M, 2010. — 240 s.

4. Savickaja G.V. Analiz hozjajstvennoj dejatel’nosti predprijatija: uchebnik / G.V. Savickaja. — M.: Infra-M, 2010. — 378 s.

1. Понятие прибыли. Функции и виды прибыли.

2. Понятие рентабельности. Виды рентабельности.

3. Факторы повышения рентабельности производства.

4. Анализ динамики общей рентабельности предприятия.

5. Методика определения изменения прибыли по факторам.

6. Анализ прибыльности предприятия графическим и аналитическим методами.

1. ПОНЯТИЕ ПРИБЫЛИ. ФУНКЦИИ И ВИДЫ ПРИБЫЛИ

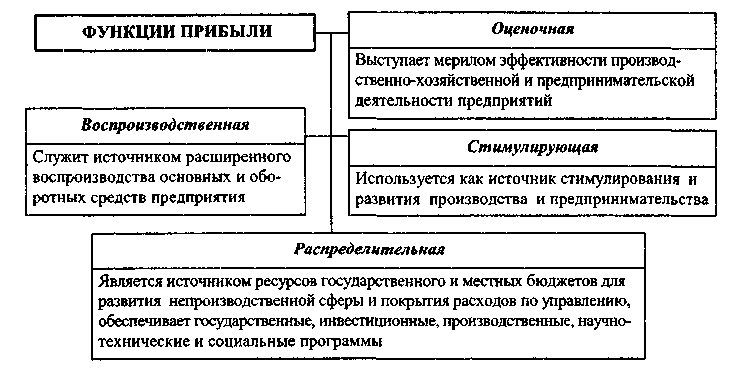

Прибыль — одна из форм стоимости прибавочного продукта, выступающая как разница между продажной ценой товара и затратами на его воспроизводство, источник доходов бюджета, финансирования расширенного воспроизводства и стимулирования работников.

Прибыль — основной обобщающий показатель экономической эффективности предприятия

Рис. 122. Функции прибыли

Происхождение прибыли изначально связано с получением дохода (выручки) предприятия от реализации продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения Доход предприятия (выручка) от реализации продукции (работ, услуг) за вычетом материальных и других затрат, НДС, акцизного сбора, других отчислений и вычетов — представляет собой форму чистого дохода предприятия. Связь между ними показана нижеследующей схемой (рис 123)

|

Себестоимость продукции (полная) |

Прибыль |

|||

|

НДС |

Акцизный сбор (АС) |

Прочие вычеты из дохода (ПВ) |

Чистый доход (ЧД) от реализациипродукции |

|

|

Доход (выручка) от реализации продукции |

||||

Рис 123. Состав дохода (выручки) от реализации продукции

В условиях рыночной экономики значение прибыли огромно Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство

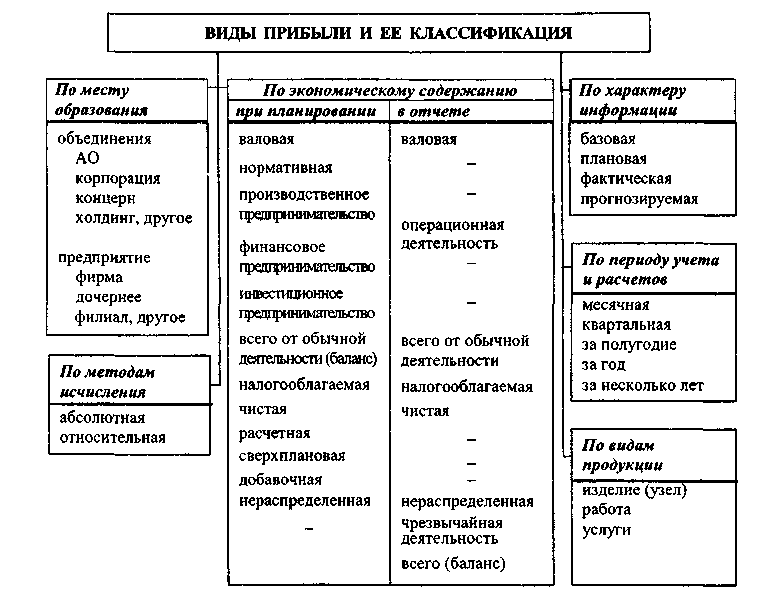

Для характеристики эффективности работы предприятия планируют, учитывают и отчитываются по определенным видам прибыли (рис 124)

Рис. 124. Виды прибыли и ее классификация

Оценочным показателем экономической активности предприятия является показатель валовой прибыли, Пв.

Валовая прибыль (убыток), Пв рассчитывается как разница между чистым доходом, ЧД, и производственной себестоимостью продукции или как разница между оптовой ценой предприятия и производственной себестоимостью единицы продукции, умноженной на объем товара (233, 234).

![]() (233)

(233)

![]() (234)

(234)

где:

ЧД — чистый доход;

С3 — производственная себестоимость товара (по смете затрат);

Q — объем товарной (реализованной) продукции в отпускных ценах предприятия;

НДС — налог на добавленную стоимость;

АС — акцизный сбор;

Ці и сj3 — оптовая цена предприятия и производственная себестоимость единицы

продукции і-го вида (по калькуляции);

Nі — объем выпуска продукции і — го вида;

n — номенклатура выпускаемой продукции.

ПВ — вычеты со стоимости товара или с дохода от реализации (таможенная

пошлина, скидки, возврат товара, др.).

Валовая прибыль используется для расчета базовой (статистической) рентабельности и рассчитывается аналитическим методом на предстоящие периоды по предприятиям, изготавливающим широкий ассортимент изделий, когда неизвестны себестоимость по номенклатурным позициям.

Нормативная прибыль, Пн часть чистого дохода от основной деятельности, который остается за вычетом затрат на его осуществление по полной (коммерческой) себестоимости (235, 236).

(235)

(236)

где

СК , сіk — соответственно полная (коммерческая) себестоимость по смете затрат

и полная себестоимость единицы продукции (по калькуляции).

Оценочным показателем экономической эффективности предприятия от производственного предпринимательства (операционная деятельность) является прибыль (убыток) по балансу.

Прибыль от производственного предпринимательства является финансовым результатом от операционной деятельности и определяется как алгебраическая сумма валовой прибыли (убытка), прочего операционного дохода, административных расходов, расходов на сбыт и прочих операцион-ныхрасходов (237).

(237)

где

Под — прибыль от операционной деятельности;

Прп- валовая прибыль от реализации продукции;

Доп — доход от прочей операционной деятельности;

Рау, Рсб, Роп — соответственно административные расходы, расходы на сбыт и прочие операционные расходы.

Прочие операционные доходы, Доп, определяются суммой: доходов от операционной аренды; доходов от операционной курсовой разницы; возмещения ранее списанных активов; доходов от реализации запасов и т. п.

Прибыль от инвестиционного предпринимательства — это прибыль, получаемая инвестором от размещения инвестиций в любые активы предприятий, которые не являются составной частью эквивалентов денежных средств (расширение, реконструкция, новое строительство, создание и пополнение запасов, др.).

Прибыль от финансового предпринимательства — это прибыль от размещения и обращения ценных бумаг (дивиденды, проценты и др.).

Прибыль от обычной деятельности — это алгебраическая сумма от всех видов предпринимательской деятельности предприятия (производственной, инвестиционной и финансовой).

Прибыль (убыток) от чрезвычайной деятельности — отражает разницу доходов и расходов на предотвращение результатов чрезвычайных событий (пожары, наводнения, техногенные аварии и т.п.).

Прибыль налогооблагаемая — прибыль, подлежащая обложению налогом -определяется путем суммирования (вычитания) балансовой прибыли (по видам деятельности) и сумм превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормируемой величиной, устанавливаемой предприятием. Балансовая прибыль уменьшается также на сумму дивидендов по ценным бумагам предприятия, дохода от долевого участия в совместных предприятиях.

Прибыль чистая, Пч, — часть прибыли от всех видов деятельности, остающаяся на предприятии после уплаты налогов и других платежей и поступающая в полное его распоряжение (рис. 125) Именно прибыль чистая является обобщающим показателем финансовых результатов хозяйственной деятельности производственного предприятия. Предприятие самостоятельно определяет направление использования чистой прибыли, если иное не предусмотрено уставом. Часть чистой прибыли может передаваться в собственность трудового коллектива предприятия, порядок распределения которой определяется советом предприятия. Принадлежащая каждому члену трудового коллектива сумма чистой прибыли образует его вклад, на нее могут быть выданы акции, по которым предприятие выплачивает работнику проценты (дивиденды) в размерах и порядке, определяемых уставом.

Рис. 125. Формирование чистой прибыли предприятия

После подсчета чистой прибыли (расчетной) на предприятии производятся окончательные расчеты, премирование работников и другие выплаты из прибыли

Прибыль расчетная, Пр, — реально получаемая предприятием сумма прибыли (балансовой) после завершения планового периода с учетом всех видов доходов и затрат, потерь, издержек и других непредвиденных расходов (238).

где

Пч — чистая прибыль предприятия;

Рфр — финансовые расходы на проценты и прочие расходы предприятия, связанные с привлечением заемного капитала.

Прибыль сверхплановая — это разность между фактической и плановой прибылью за установленный период.

Прибыль добавочная — это превышение индивидуальной прибыли отдельных предприятий и компаний (объединений) над ее среднеотраслевым (корпоративным) уровнем в результате снижения индивидуальных издержек и др.

Прибыль нераспределенная — это часть прибыли, полученной предприятием, фирмой, компанией, которая не распределяется среди держателей акций в качестве дивидендов, является резервом предприятия.

Другие виды прибыли, указанные на рис. 124, характеризуются по аналогии с затратами (себестоимостью).

Финансовый результат деятельности предприятия

Одной из важнейших оценок эффективности коммерческой деятельности организации является финансовый результат. Закрывая очередной отчетный период (месяц, квартал, год), штатный бухгалтер или специалист аутсорсинговой компании, предоставляющий профессиональные бухгалтерские услуги, занимается подведением финансовых итогов работы предприятия.

Кому и для чего это нужно?

Финансовый результат позволяет увидеть итоги хозяйственной деятельности компании, выражаясь простыми словами, определить, «в убыток» или «в прибыль» работает организация. Эта информация крайне важна ее руководству, ведь она позволяет грамотно планировать и координировать стратегию развития фирмы, осуществлять внутреннее управление и т.п.

Данные о финансовых итогах интересуют и сторонних лиц: банковские организации, принимающие решение о выдаче кредитных средств предприятию, страховые компании, инвесторов и т.д.

Важно не только определить фактические значения финансовых результатов, но и произвести анализ полученных данных. Например, наличие прибыли отнюдь не является гарантом успешной работы фирмы. Ведь если сравнить ее значение за несколько лет, может оказаться, что прибыль со временем уменьшается, а значит, и эффективность работы предприятия падает.

Финансовый результат в бухучете

Известно, что деятельность организаций бывает 2-х типов: основная и неосновная. В первом случае подразумевается деятельность (одна или несколько), указанная при регистрации предприятия. При ее осуществлении планируется получать доходы и нести определенные расходы (счет 90).

Неосновные виды деятельности также могут быть причиной денежных поступлений или убытков (счет 91). Например, компания может продать часть основных средств, которые изначально не предназначались для реализации. Или ей приходится заплатить какие-то штрафы, неустойки.

Значение финансового результата в бухгалтерском учете определяется как разность между доходами фирмы и её расходами по основным и неосновным типам деятельности. Положительное значение укажет нам на наличие прибыли, а отрицательное – убытка.

Финансовый итог и налоги

Выделяют 3 типа налоговых платежей:

- Налоги, связанные с ФОТ. Сюда входят отчисления в ПФР, социальное и медстрахование. Их фирма справедливо относит к расходам, в бухгалтерских счетах они появляются в момент «закрытия месяца» при условии начисления сотрудникам заработной платы;

- Налоги, которые не зависят от прибыли. Транспортный, земельный, имущественный налоги записываются в расходы в счете 91.2. Налог на добавленную стоимость идет в Дт 90.3 в случае основного вида деятельности, и в Дт 91.2 при реализации по неосновным видам деятельности;

- Налог на прибыль, который нельзя учитывать при расчете финансового результата. Его платят только в случае успешной деятельности, т.е. если после закрытия счетов 90 и 91 и переброса итогов на счет 99 предприятие получило прибыль. Тогда налог на прибыль записывается в Дт 99.

Чистая прибыль – это доход, который остался после вычета из прибыли всех расходов и основных налогов, а также налога на прибыль.

Если у Вас появились дополнительные вопросы, обращайтесь в нашу компанию, мы предоставляем консалтинговые услуги по бухгалтерскому учету. Нужна помощь специалиста? Предлагаем Вам разовые бухгалтерские услуги или работу на постоянной основе.

Факторы, влияющие на финансовые результаты деятельности предприятия

Основным содержанием экономического анализа является исследование влияния изменения величины факторов на изменение значения результирующего показателя.

Факторы — движущие силы (причины и условия) экономических процессов и явлений, определяющих характер или существенные черты их развития.

Факторы могут быть классифицированы по разным признакам.

Исследуемые в анализе факторы могут быть квалифицированы по разным признакам, что позволяет точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Рисунок 3. Классификация факторов

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В зависимости от состава факторы делятся на сложные (комплексные) и простые (элементные) Примером сложного фактора является производительность труда, а простого — количество рабочих дней в отчетном периоде.

Для правильной оценки предприятия факторы необходимо подразделят еще на объективные и субъективные. Объективные факторы, например стихийные бедствие. Не зависит от воли и желания людей. В отличии от объективных субъективные причины зависят от деятельности юридических и физических лиц.

Воздействие отдельных факторов на результативный показатель может быть количественно измерено. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятия не поддается непосредственному измерению, например обеспеченность работников жильем, детскими учреждениями, уровень подготовки кадров и т.д.

По своей природе факторы подразделяются на природно-климатические, социально — экономические и производственно-экономические.

Природно-климатические факторы оказывают больше влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях;

— к социально-экономическим относятся жилищные условия работников, организация спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров;

— производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные.

— к основным относятся факторы, которые оказывают решающее воздействие на результативный показатель;

Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности.

По отношению к объекту исследования факторы классифицируются на внутренние и внешние т.е. зависящие и независящие от деятельности данного предприятия.

По степени распространенности факторы делятся на общие и специфические.

— К общим относятся факторы, которые действуют во всех отраслях экономики;

— специфические являются те, которые действуют в условиях отдельной отрасли экономики или предприятия.

Нестабильность курса валют приводит к колебанию цен на услуги, так как происходит повышение цен у конкурентов. На рост себестоимости влияет также увеличение таможенных пошлин и введение дополнительных таможенных тарифов.

Политические факторы. Предприятие полностью зависит от государственной политики и поэтому руководство должно чутко следить за нормативными документами местных и региональных органов власти, федерального правительства. Особенно надо следить за работой налоговой инспекции, чтобы вовремя устранять препятствия для деятельности фирмы. Деятельность фирмы регламентируется следующими нормативными документами: «Постановление правительства РФ», «Законы РФ», «Налоговый кодекс РФ», «Санитарные нормы и правила для оптовых складов», а так же «КЗоТ».

Рыночные факторы. Рыночная среда очень изменчива. Изменяются демографические условия, жизненный цикл различных изделий, уровень конкуренции. А так же следует учитывать сезонность.

Технологические факторы. Изменения в технологической внешней среде могут поставить компанию в безнадежное конкурентное положение. Для этого необходимо иметь офисное оборудование, машины в исправном положении и. т. п., которые облегчают труд работников, увеличивают маневренность проделываемых операций. Смена этого оборудования должна происходить по мере его износа, чтобы Компания не простаивала и всегда являлась конкурентно способной по качеству выполнения работ (быстрой обработки информации на ЭВМ, быстрой доставки в нужные точки и т.п.).

Социальные факторы. Эти факторы включают меняющиеся ожидания, отношения и нравы и общества. Именно социальные факторы создают часто самые крупные проблемы для фирмы. Нестабильная экономическая ситуация не позволяет фирме обеспечить работникам надлежащую социальную защиту.

Основными факторами, влияющими на размер прибыли от реализации продукции являются:

— количество реализованной продукции. Прибыль от реализации продукции находится в прямой зависимости от количества реализованной продукции. Чем оно больше, тем больше при рентабельной работе предприятие получает прибыль. Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительные изменения объема реализации при плановых ценах.

— себестоимость реализованной продукции — определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью по плану на фактически реализованную продукцию.

— коммерческие расходы — определяется как разница между фактическими коммерческими расходами отчетного года и коммерческими расходами по плану на фактически реализованную продукцию.

— управленческие расходы — определяется как разница между фактическими управленческими расходами отчетного года и управленческими расходами по плану на фактически реализованную продукцию.

— продажные цены на реализованную продукцию — определяются как разница между фактической выручкой от реализации без косвенных налогов и плановой, пересчитанной на фактически реализованную продукцию.

— структурные сдвиги в составе реализации. Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются:

— балансовый метод;

— метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением фактической прибыли от плановой и суммой значений предыдущих четырех факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции, будет равно разности между общим отклонением и суммой значений всех остальных факторов.

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет двух факторов:

— количества реализованной продукции;

— структуры реализации.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, можно определить на какую величину она изменилась за счет количества и структуры реализованной продукции.

УДК 658.155

08.00.00 Экономические науки

ФОРМИРОВАНИЕ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ РЕСУРСАМИ

Прудников Анатолий Григорьевич

д. э. н., профессор кафедры экономического

анализа

Редина Виктория Эрнстовна Магистрант

Кубанский государственный аграрный университет, Краснодар, Россия

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Годовой отчет содержит данные за отчетный и предшествующий годы о полученной выручке-нетто, себестоимости проданной продукции, валовой прибыли, управленческих и коммерческих расходах, прибыли (убытке) от продаж; он включает также: доходы от участия в других организациях; проценты к получению; проценты к уплате; прочие доходы; прочие расходы; прибыль (убыток) до налогообложения; текущий налог на прибыль; изменение отложенных налоговых обязательств; изменение отложенных налоговых активов; прочее; чистую прибыль (убыток). Справочно в отчете представлены: результаты переоценки внеоборотных активов, не включаемые в чистую прибыль (убыток) периода; результаты от прочих операций, не включаемые в чистую прибыль (убыток) периода; базовую прибыль (убыток) на акцию; разводненную прибыль (убыток) на акцию. Отчет составляется с учетом двух основополагающих принципов — метода начисления и допущения непрерывности деятельности организации. Его содержание преобразовано в соответствии с форматом отчета, реализованного международными стандартами финансовой отчетности — МСФО 1 «Представление финансовой отчетности». Значение отчета о финансовых результатах определяется их ролью как критерия оценки результативности и эффективности производственно — финансовой деятельности коммерческой организации, ролью прибыли как источника финансирования расширенного воспроизводства

Ключевые слова: АГРАРНОЕ ПРЕДПРИЯТИЕ, ВЫРУЧКА, ПЛАТЕЖЕСПОСОБНОСТЬ, ПРИБЫЛЬ, ОБОРАЧИВАЕМОСТЬ АКТИВОВ, ОБОРАЧИВАЕМОСТЬ СОБСТВЕННОГО КАПИТАЛА, РЕНТАБЕЛЬНОСТЬ, РЕЗЕРВЫ

UDC 658.155 Economic sciences

FORMATION OF THE REPORT ON FINANCIAL RESULTS AS THE FUNCTION OF MANAGEMENT OF PRODUCTION RESOURCES

Prudnikov Anatoly Grigoryevich

Dr.Sci.Econ., professor, the Chair of economic analysis

Redina Victoria Ernstovna Undergraduate student

Kuban State Agrarian University, Krasnodar, Russia

ПОВЫШЕНИЯ РЕЗУЛЬТАТИВНОСТИ йо1: 10.21515/1990-4665-128-069

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления, формирующих во многом финансовые результаты, являющиеся одними из основных оценочных показателей и характеризующих эффективность производственно-хозяйственной деятельности и рациональность использования всех ресурсов.

Данные отчета о финансовых результатах применяются, с одной стороны, в качестве расчетно-аналитических показателей в целях углубленного анализа эффективности работы организации и ее подразделений, позволяют выявить взаимосвязь показателей и их тенденцию. А, с другой, являются основой принятия управленческих решений, обеспечивающих увеличение выручки, различных видов прибыли и минимизацию расходов.

Достижению высокого уровня эффективности деятельности хозяйствующего субъекта способствует ситуация, когда все элементы управленческого процесса реализуются не последовательно, а одновременно, в комплексе оптимального их сочетания (рис. 1).

Рисунок 1 — Формирование и использование информации в процессе

управления предприятием

При функционировании каждого, в рамках его предмета и метода, формируется специфическая информация. Например, в процессе стратегического планирования — программы, тактического — бюджеты, сметы, планы, нормативы; в процессе контроля — регламенты, отчеты, задания, предписания; в процессе анализа — сводные аналитические расчетные данные о внешней и внутренней эффективности .

Аграрным предприятиям приходится принимать управленческие решения в современных, быстро меняющихся условиях хозяйствования, которые характеризуются высокой степенью риска и неопределенности . На результаты деятельности сельхозпроизводителей существенное влияние оказывают климатические условия, особенно в отрасли растениеводства . В связи с этим наиболее характерными для аграрной сферы являются риски:

— производственный, который может привести к убыткам в результате нарушения процесса производства, выбытия основных фондов, снижения качественных показателей;

— рыночный риск, связанный с изменением валютных курсов и цен, инфляцией, конкуренцией;

— финансовый риск, связанный с уменьшением прибыли, доходов, капитала.

Таким образом, аграрным предприятиям приходится функционировать в динамичных экономических условиях. В связи с этим успешная деятельность в сельском хозяйстве во многом зависит от умения оценить ситуацию, подготовить и реализовать комплекс управленческих решений по снижению рисков.

О высокой эффективности управленческих функций финансовой отчетности свидетельствуют результаты деятельности ОАО «Агрообъединение «Кубань» Усть-Лабинского района. Это одно из ведущих аграрных объединений на сельскохозяйственном рынке,

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

расположенное в самом центре Краснодарского края — Усть-Лабинском районе, в 50 км от Краснодара, в которое вошли девять сельскохозяйственных предприятий.

ОАО «Агрообъединение «Кубань» входит в состав ООО УК АгроХолдинг «Кубань» — крупнейшей аграрной бизнес структуры юга России. Предприятие имеет выгодное географическое расположение: близость к основным портам России на Черном и Азовском морях, через которые осуществляется до 40% общероссийского экспорта сельхозпродукции. Почти все объекты ОАО «Агрообъединение «Кубань» расположены вблизи федеральной трассы «Краснодар».Основными видами производимой продукции являются зерно, сахарная свекла, масло, семена подсолнечника, мясопродукты живой массы скота, молоко и другая продукция.

В хозяйстве сформировалась тенденция увеличения выручки, прибыли от продаж, чистой прибыли. Данные об основных результатах деятельности ОАО «Агрообъединение «Кубань»приведены в таблице 1.

В 2015 г. по сравнению с 2013 г. выручка ОАО «Агрообъединение «Кубань» увеличилась на 3485288 тыс. руб. или на 103,6%. По сравнению с 2014 г. прирост данного показателя составил 1683345 тыс. руб. или 32,6%. Прибыль от продаж в 2015 г. выросла на 1472051 тыс. руб. или на 159,5% по сравнению с показателем 2013 г., и на 761363 тыс. руб. или на 46,6% по сравнению с 2014 г. Чистая прибыль увеличилась в 2,3 раза и на 74,3% соответственно.

Таблица 1 — Результаты деятельности ОАО «Агрообъединение «Кубань»,

Усть-Лабинского района, тыс.руб.

Показатель 2013 г. 2014г. 2015 г. Изменение (+/-) в 2015 г. по сравнению с 2013 г.

тыс. руб. % (раз)

1 2 3 4 5 6

Выручка от реализации 3364535 5166478 6849823 3485288 103,6

Себестоимость продаж 2410120 3372154 4069745 1659625 68,9

Валовая прибыль (убыток) 954415 1794324 2780078 1825663 1,9 раза

Коммерческие расходы 31560 160781 385172 353612 11,2 раза

Прибыль (убыток) от продаж 922855 1633543 2394906 1472051 1,6 раза

Проценты к получению 12471 15988 97826 85355 6,8 раза

Проценты к уплате 344593 402417 622005 277412 80,5

Прочие доходы 595108 899864 3113500 2518392 4,2 раза

Прочие расходы 588907 1031368 3040999 2452092 4,2 раза

Прибыль до налогообложения 596934 1115610 1943228 1346294 2,3 раза

Текущий налог на прибыль 6723 7244 11769 5046 75,1

Изменение отложенных налоговых активов 382 66 139 -243 63,6

Прочее 854 535 301 -553 64,8

Чистая прибыль (убыток) 590785 1107897 1931019 1340234 2,3 раза

За 2013 — 2015 гг. произошло повышение себестоимости проданных товаров, продукции, работ и услуг на 68,9% (рис. 2)

Рисунок 2 — Динамика валовой и чистой прибыли ОАО

«Агрообъединение «Кубань», тыс. руб.

Анализ динамики рентабельности активов, собственного капитала и

продаж выявил тенденцию повышения эффективности использования

производственного потенциала продаж (табл.2).

Таблица 2 — Динамика рентабельности деятельности ОАО

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

«Агрообъединение»Кубань» Усть-Лабинского района, %

Изменение (+/-) в 2015 г.

Показатель 2013 г. 2014 г. 2015 г. пунктопроцентов по сравнению с

2013 г. 2014 г.

Рентабельность оборотных активов 20,9 36,8 40,7 19,8 3,9

Рентабельность собственного капитала 21,9 29,1 35,1 13,2 6,0

Рентабельность продаж 27,4 31,6 35 7,6 3,4

Рентабельность продаж по чистой прибыли 17,6 21,4 28,2 10,6 6,8

Экономическая 8,0 12,3 16,6 8,6 4,3

рентабельность

Так, рентабельность оборотных активов в 2015 г. по сравнению с 2013 г. повысилась до 40,7 % или на 19,8 пунктопроцента, в сравнении с

2014 г. она увеличилась на 3,9 пунктопроцента в следствие опережающих темпов прироста прибыли от продаж по сравнению с темпами прироста среднегодовой стоимости оборотных активов. Рентабельность собственного капитала за исследуемый период повысилась до 35,1 % или на 13,2 пунктопроцента и на 6,0 пунктов соответственно за счет опережающих темпов прироста чистой прибыли в сравнении с темпами прироста среднегодовой стоимости собственного капитала.

Рентабельность продаж в 2015 г. достигла 35 % и по сравнению с 2013 — 2014 гг. произошло ее повышение на 7,6 — 3,4 пунктопроцента соответственно за счет опережающих темпов увеличения прибыли от продаж в сравнении с темпами прироста выручки от продаж — они сформировались как 103,6 и 32,6 % соответственно (см. таблицу 1).

Рентабельность продаж как соотношение чистой прибыли и выручки в 2015 г. равна 28,2 %, и по сравнению с 2013 — 2014 гг. увеличилась на 10,6 — 6,8 пунктопроцента вследствие опережающих темпов прироста чистой прибыли по отношению к темпам прироста выручки — 2,3 раза и 103,6 %.

Экономическая рентабельность как отношение чистой прибыли к среднегодовой стоимости совокупных активов в 2015 г. по сравнению с 2013 — 2014 гг. повысилась до 16,6 % или на 8,6 — 4,3 пунктопроцента за счет опережающих темпов прироста чистой прибыли в сравнении с темпами прироста среднегодовой стоимости совокупных активов.

Одним из важнейших критериев оценки производственно-финансовой деятельности коммерческой организации является оборачиваемость активов и собственного капитала .

Результаты анализа оборачиваемости активов и собственного капитала ОАО «Агрообъединение «Кубань» приведены в таблице 3. Анализ их динамики выявил тенденцию ускорения оборачиваемости активов и замедления оборота собственного капитала, что указывает на

неиспользованные резервы повышения эффективности использования производственных ресурсов, укрепления финансового состояния.

В 2015 г. по сравнению с 2013 г. продолжительность одного оборота совокупных активов уменьшилась с 802 до 619 дней или на 189 дней (22,8 %), а в сравнении с 2014 г. на 18 дней или на 2,8 %. Продолжительность оборота оборотных активов за исследуемые годы сократилась на 166 дней (с 480 до 314 дней) или на 34,6 %; продолжительность оборота собственного капитала в 2015 г. по сравнению с 2014 г. возросла на 24 дня или на 8,9 %, что с финансовой точки зрения характеризуется негативно и указывает на имеющиеся резервы ускорения оборачиваемости собственного капитала за счет обеспечения опережающих темпов роста выручки по сравнению с темпами роста капитала и резервов. Таблица 3 — Оборачиваемость активов и собственного капитала ОАО

«Агрообъединение «Кубань»

Показатель 2013 г. 2014 г. 2015 г. Изменение (+/-) в 2015 г. в сравнении

2013 г. 2014 г.

Абс. откл. % Абс. откл. %

Выручка, тыс. руб. 3364535 5166478 6849823 3485288 103,6 1683345 32,6

Среднегодовая величина активов и собственного капитала, тыс. руб.:

— совокупных активов 7394055 9021962 11618646 4224591 57,1 2596684 28,8

— оборотных активов 4426163 4443806 5888630 1462467 33,0 1444824 32,5

— собственного капитала 2702585 3801980 5504615 2802030 103,7 1702635 44,8

Количество оборотов:

-совокупных активов 0,455 0,573 0,59 0,135 29,7 0,017 3,0

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

-оборотных активов 0,76 1,163 1,163 0,403 53,0 0 0,0

-собственного капитала 1,245 1,359 1,244 -0,001 0,1 -0,115 -8,5

Продолжительность одного оборота, дней:

-совокупных активов 802 637 619 -183 22,8 -18 2,8

-оборотных активов 480 314 314 -166 34,6 0 0,0

-собственного капитала 293 269 293 0 0,0 24 8,9

Одним из факторов повышения эффективности деятельности ОАО «Агрообъединение «Кубань» является освоение современных инновационных технологий и инвестиционных проектов. Инвестиционные проекты АгроХолдинга «Кубань» направлены на достижение стратегических целей компании по повышению эффективности производства и развитию производства продукции с высокой добавленной стоимостью.

Начиная с 2008 г.АгроХолдинг «Кубань» реализовал 5 крупных проектов greenfield. Были построены и введены в эксплуатацию мясоперерабатывающий комплекс, два свинотоварных комплекса на 25000 и 52000 голов, одна из крупнейших в ЮФО молочно-товарных ферм «Кубань» и крупнейший в Европе многофункциональный сервисный центр им. В. Губарь. Кроме того, компания продолжает реализацию поэтапной масштабной программы, направленной на модернизацию и увеличение мощности сахарного завода «Свобода». АгроХолдинг «Кубань» располагает собственной научно-технической лабораторией, которая занимается селекцией сельхозкультур, а также апробирует и адаптирует уникальные для России технологии в растениеводстве и животноводстве. Высокоэффективный подход к использованию имеющихся у предприятия ресурсов способствует диверсификации рисков организации.

Результаты оценки рисков потери финансовой устойчивости и независимости ОАО «Агрообъединение»Кубань» на основе показателей финансового состояния по данным бухгалтерской отчетности приведены в таблице 4. Анализ показал, что в 2013-2015 гг. сформировалась разнонаправленная тенденция финансовой устойчивости. Если в динамике коэффициента финансовой независимости произошло его увеличение, то динамика коэффициента финансовой устойчивости характеризуется тенденцией снижения вследствие отсутствия собственных оборотных средств, что с финансовой точки зрения является нежелаемой ситуацией.

Оценка финансовой устойчивости организации по величине финансового левериджа выявила положительную тенденцию его уменьшения на конец 2015 г., но его фактическое значение указывает на кризисную ситуацию.

Таблица 4 — Относительные показатели финансовой устойчивости

ОАО «Агрообъединение ^ «Кубань»

Показатель 2013 г. 2014 г. 2015 г. Изменение (+/-) в 2015 г. по сравнению с

2013 г. 2014 г.

1 2 3 4 5 6

Коэффициент концентрации собственного капитала (коэффициент независимости) 0,385 0,451 0,491 0,107 0,041

Коэффициент финансовой устойчивости 0,737 0,724 0,643 -0,094 -0,081

Коэффициент маневренности собственных средств -0,771 -0,450 -0,106 0,665 0,345

Коэффициент обеспеченности собственными оборотными -1,128 -0,587 -0,114 1,015 0,473

средствами

Коэффициент покрытия запасов собственными -1,431 -1,048 -0,324 1,107 0,725

оборотными средствами

Коэффициент соотношения мобильных и иммобилизованных активов 0,469 0,529 0,840 0,372 0,311

Коэффициент имущества производственного назначения 0,207 0,194 0,160 -0,047 -0,033

Коэффициент соотношения заемных и собственных 1,601 1,218 1,035 -0,566 -0,183

средств организации

Коэффициент долгосрочного привлечения заемных средств 0,479 0,380 0,236 -0,243 -0,144

Коэффициент краткосрочного привлечения заемных средств 0,427 0,503 0,702 0,275 0,199

Коэффициент кредиторской задолженности в составе краткосрочных обязательств 0,165 0,281 0,724 0,559 0,443

Главным фактором возникновения риска потери финансовой устойчивости и независимости ОАО «Агрообъединение»Кубань» является тенденция увеличения кредиторской задолженности. С 2013 г. по 2015 г.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

она увеличилась на 1787846 тыс. руб. (с 6694405 тыс. руб. до 4906559 тыс. руб.) или на 36,4%. В том числе, задолженность по краткосрочным займам и кредитам возросла до 2603831 тыс. руб., что в 2,4 раза превышает показатель 2013 г.

Причиной недостатка собственных оборотных средств является наращивание и медленное погашение дебиторской задолженности. Так, в 2015 г. дебиторская задолженность предприятия составила 2096607 тыс. руб., что в 3,6 раза превышает аналогичный показатель 2013 г.

Для любого аграрного предприятия существует риск неисполнения договоров по оплате продукции, как результат заключения договора с неплатежеспособным партнером . В ОАО

«Агрообъединение»Кубань»дебиторская задолженность составляет значительную долю отвлечения средств из оборота, что указывает на неудовлетворительное управление расчетами с дебиторами. В целях улучшения управления дебиторской задолженностью в ОАО «Агрообъединение»Кубань»необходимо:

— осуществлять отбор клиентов при помощи неформальных критериев: уровень текущей платежеспособности клиента, соблюдение платежной дисциплины, прогнозные финансовые возможности, финансовые и экономические возможности дебиторов;

— разработать условия кредитования дебиторов, среди которых могут быть: скидки покупателям в случае уплаты полученного товара в течение 10 дней с момента получения товара; в случае несвоевременной уплаты предусмотреть штраф, величина которого возрастает с каждым днем просрочки;

— постоянно контролировать состояние расчетов с покупателями;

— осуществлять регулярный анализ финансовой отчетности клиентов в сопоставлении с данными предыдущих лет;

-отслеживать соотношение дебиторской и кредиторской задолженности.

Совершенствовать стратегии маркетинга на основе:

— мониторинга покупательского спроса на отдельные виды продукции;

— повышения качества, а значит и конкурентоспособности;

— проведения эффективной рекламной кампании;

— использования гибкой ценовой политики.

Совершенствование деятельности ОАО «Агрообъединение»Кубань» по всем указанным направлениям позволит генерировать денежные средства, повысить платежеспособность и финансовую устойчивость, прибыльность и деловую активность.

Литература

7. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г. В. — М.: Инфра — М, 2013. — 384с.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.