Секьюритизировать

В настоящее время перед многими российскими банками возникает проблема поиска долгосрочных финансовых ресурсов и новых инструментов рефинансирования выданных кредитов. При общей низкой капитализации российской банковской системы эффективным и перспективным инструментом заимствований, обеспечивающим привлечение дешевых долгосрочных денежных средств, является секьюритизация активов. Секьюритизация представляет собой способ привлечения финансирования, связанный с выпуском ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, дающая стабильный рентный доход и т.д.).

В первую очередь, секьюритизация может быть интересна коммерческим банкам, имеющим значительные портфели однородных кредитов, а также лизинговым компаниям, фондам недвижимости и девелоперским компаниям. Секьюритизация активов при определенных условиях позволяет повысить доходность на собственный капитал, диверсифицировать источники финансирования, снизить стоимость привлекаемого финансирования за счет того, что кредитный рейтинг секьюритизационных ценных бумаг может быть выше, чем рейтинг эмитента. Кроме того, секьюритизация обеспечивает привлечение финансирования на срок, более длительный по сравнению с обычным кредитованием, создает для банков условия, достаточные для удовлетворения требований к достаточности собственного капитала. Ее применение способствует снижению уровня риска кредитного (лизингового) портфеля за счет перевода кредитных рисков на широкий круг инвесторов – владельцев ценных бумаг, выпущенных на основе секьюритизации кредитного (лизингового) портфеля.

При применении методов секьюритизации оказывается возможным получение прибыли от кредитного (лизингового) портфеля в виде маржи между средней ставкой размещения кредитного (лизингового) портфеля и более низкой ставкой процента по ценным бумагам, выпущенным на основе секьюритизации данного портфеля. Также этот инструмент позволяет создать публичную кредитную историю, как на российском, так и на международном рынках капитала.

Существуют два основных вида секьюритизации: классическая секьюритизация на основе действительной продажи и синтетическая секьюритизация. В первом случае компания продает свои активы специально созданному юридическому лицу (SPV), которое, в свою очередь, финансирует покупку таких активов путем выпуска ценных бумаг на рынке капитала. В качестве активов могут выступать потребительские активы – требования по потребительским и ипотечным кредитам; коммерческие активы – коммерческие кредиты. Отдельно следует сказать про инновационные активы, представленные сложными инструментами, такими как денежные требования по лицензионным соглашениям, договорам франчайзинга, налоговые и коммунальные платежи и др. В последнее время перечень видов активов, по которым возможна секьюритизация, продолжает расширяться. При этом активы, которые могут быть секьюритизированы, должны отвечать нескольким основным условиям.

Первое из них состоит в том, что денежный поток должен быть прогнозируем по срокам и объемам платежей, а также должен быть достаточно регулярным. Второе условие требует, чтобы секьюритизируемые активы были отделимы от оригинатора, иначе говоря, в законодательстве должны быть прописаны процедуры, позволяющие осуществлять беспрепятственную уступку прав требования по таким активам.

Желательными характеристиками секьюритизируемых активов являются такие, как их достаточный объем, географическая и иная диверсификация должников, достаточная маржа между платежами по входящему потоку (процентная ставка по ипотечному кредиту) и исходящему потоку платежей (доход по ценным бумагам, выпущенным в результате секьюритизации), а также их высокая (достаточная) стандартизация.

Классическая схема секьюритизации ипотечных активов предполагает осуществление следующих этапов:

1. Банк (оригинатор) выдает физическим лицам (заемщикам) кредиты, получая в обеспечение залог недвижимости (ипотечные кредиты). Права требования по ипотечным кредитам продаются банком специально созданному юридическому лицу (SPV).

2. SPV выпускает ценные бумаги (ипотечные облигации), обеспеченные правами требования по ипотечным кредитам. Инвесторы приобретают данные ценные бумаги, уплачивая SPV за них денежные средства.

3. Полученные от инвесторов при размещении ценных бумаг денежные средства SPV уплачивает оригинатору, оплачивая, таким образом, приобретенные права требования.

4. Оригинатор обслуживает секьюритизируемые активы, получает, управляет и при необходимости обеспечивает взыскание дебиторской задолженности в судебном порядке. Функции по обслуживанию дебиторской задолженности могут также осуществляться и иным лицом, так называемым сервисером (servicer).

5. Денежные средства, полученные оригинатором от заемщиков, передаются SPV для расчетов с инвесторами.

6. SPV в установленный срок уплачивает инвесторам проценты по ипотечным облигациям и сумму основного долга.

Реализация сделки по секьюритизации активов через специально созданное юридическое лицо (SPV) позволяет отделить активы, которые обеспечивают платежи по ценным бумагам, приобретаемым инвесторами, от определенных рисков.

При синтетической секьюритизации активы остаются на балансе оригинатора – банка или предприятия. Они, таким образом, превращаются в средство обеспечения выпускаемых ценных бумаг и при помощи системы договоров выносятся на отдельные статьи баланса, для того чтобы активы не могли использоваться в каких-либо иных целях кроме обеспечения выпуска ценных бумаг.

Необходимо отметить, что при классической секьюритизации банк, передавая кредитные требования со своего баланса на баланс SPV, переносит сразу весь кредитный риск на других лиц, что позволяет ему избежать действия строгих банковских нормативов. При синтетической секьюритизации весь риск передается по мере реализации ценных бумаг.

В настоящее время на российском рынке получили развитие три модели секьюритизации, имеющие различную правовую основу: трансграничная секьюритизация, локальный выпуск ипотечных ценных бумаг, использование закрытых паевых фондов.

В 2006 г. было проведено одиннадцать сделок секьюритизации с участием российских оригинаторов. В дополнение к ним в 2006 г. на локальном рынке было закрыто пять сделок по рефинансированию ипотечных кредитов с использованием ипотечных закрытых паевых инвестиционных фондов (ЗПИФ). В предыдущие два года было проведено всего четыре сделки секьюритизации.

Секьюритизация – финансирование определенных активов при помощи выпуска ценных бумаг. Слово происходит от английского securities – «ценные бумаги». Секьюритизированными могут быть, например, ипотечные займы, автокредиты, лизинговые активы и т. д.

Методика секьюритизации состоит в следующем. Предположим, компания или банк имеет портфель займов, выданных по ипотеке, лизинговым договорам и т. д. Для того чтобы высвободить свои средства, кредитор может выпустить собственные долговые ценные бумаги, обеспеченные этими активами, т. е. правами требования долга. Альтернативный вариант – создание специализированной компании, предположим акционерного общества, которому продаются активы. А финансируется это предприятие за счет выпуска собственных ценных бумаг. Таким образом, материнская компания снижает свои риски и получает дополнительные финансовые возможности.

В настоящее время секьюритизация применяется не только в финансах. К примеру, девелоперская компания создает новый бизнес-центр. Путем секьюритизации она может привлечь средства, продав будущий денежный поток от аренды.

Кроме того, секьюритизация — частый инструмент в кризисном управлении. Так, можно секьюритизировать менее качественные активы банка. Причем покупатели таких ценных бумаг будут рассчитывать на получение большей прибыли. Т. е. риск невозвратов будет учтен в цене новых выпускаемых бумаг. А банк при этом улучшит свои финансовые показатели.

Секьюритизация проводится в три этапа. Во-первых, происходит подбор активов. Во-вторых, выбранные активы обособляются. В-третьих, под обеспечение этих активов берется синдицированный кредит или выпускаются ценные бумаги.

В России секьюритизацию проводили такие организации, как «Газпром», МДМ Банк, Собинбанк, Международный Московский Банк, Альфа-Банк, Банк Москвы, «Русский Стандарт», «ДельтаКредит», «Юниаструм».

- Поставить закладку

- Посмотреть закладки

Секьюритизация — всему голова

Новые инвестиционные возможности

В рамках осуществляемой в настоящее время работы над проектом закона РК «О секьюритизации» его разработчиками учитывается опыт Италии в этой области. Кроме того, в основу будущего закона заложены рекомендации Standard & Poor`s.

Как известно, понятие «секьюритизация» произошло от английских securities (ценная бумага) и securitу (безопасность). По своей сути секьюритизация — это выпуск предприятием или банком ценных бумаг, обеспеченных какими-то активами (asset-backed securitization — ABS).

Изначально механизм секьюритизации был разработан для ценных бумаг, обеспеченных ипотечными кредитами (mortgage-backed securitization — MBS). Схема была достаточно простая: банки формируют пул закладных и на его основе выпускают долговые обязательства. Обязательства структурированы таким образом, что их держатель получает определенную долю доходов, генерируемых пулом закладных. При этом сам пул передается в управление так называемой «компании специального назначения», которая существует независимо от банка. Такое обособление пула закладных избавляет держателей долговых бумаг от риска банкротства банка. В свою очередь, банк получает возможность вывести долгосрочные активы со своего баланса и тем самым повысить его ликвидность.

Двадцать лет назад появившись в США, asset-backed securitization — ABS сегодня широко распространена в Европе, Великобритании, Латинской Америке, Канаде и в странах Азиатско-Тихоокеанского региона. По данным Standard & Poor’s:

в 1996 г. рынок ABS в Европе оценивался в 76,9 млрд. долларов США;

в 1999 г. цифра возросла до 143 млрд. долларов США;

а в 2001 г. только в США было выпущено секьюритизированного долга на 5 трлн. долларов США больше, чем совокупного корпоративного долга.

Как правило, сделка секьюритизация состоит из следующих основных этапов.

Создание специального финансового предприятия (далее — СФП). Его учредители обычно не связаны с компанией-первичным собственником активов (далее — оригинатор).

Оригинатор продает права требования по своим активам (далее — права требования) СФП, полностью отчуждая эти активы в его пользу. СФП уплачивает первичному собственнику полную (либо с дисконтом) стоимость проданных прав требования. В сделке может присутствовать дополнительное обеспечение, полученное СФП от оригинатора или третьих лиц в целях увеличения инвестиционной привлекательности выпускаемых им финансовых инструментов.

СФП получает отдельный кредитный рейтинг в одном из международных агентств.

СФП выпускает ценные бумаги и размещает их среди профессиональных инвесторов.

СФП использует поступления от приобретенных прав требования для уплаты процентов и основной суммы долга, а также по займам, если для приобретения прав требования был привлечен заем. Как правило, в качестве административного агента по сбору платежей по правам требования выступает оригинатор.

СФП может структурировать эмиссию в несколько траншей. Выпуск неравноправных классов бумаг СФП имеет важную роль для перераспределения риска дефолта и досрочного погашения. Часто выпуск состоит более чем из двух траншей. При этом каждый последующий транш подчинен всем предыдущим. Поскольку подчиненные классы имеют менее высокий рейтинг, по ним, соответственно, выплачивается более высокое вознаграждение. Поступления по правам требования распределяются прежде всего между старшими траншами. Обслуживание подчиненных траншей осуществляется по остаточному принципу. Выплаты в такой структуре формируются по принципу «водопада». Их регулярность и полнота для старших траншей не пострадают даже в случае проблем с поступлениями от прав требования.

Безусловно, прежде чем реализовывать схемы структурного финансирования, необходимо обеспечить хорошую правовую и финансовую защиту для потенциальных инвесторов. В Казахстане уже получил широкое распространение механизм синтетической секьюритизации (модель КИКа). Его внедрение дало мощный толчок развитию ипотечного кредитования, строительной индустрии и т.д.

«С внесением изменений в Закон РК «О рынке ценных бумаг» будут формализованы механизмы проектного финансирования. Посредством выпуска инфраструктурных облигаций не только расширится перечень финансовых инструментов, но также станет возможной реализация отдельных проектов развития инфраструктуры — железнодорожных путей, ТЭЦ, объектов телекоммуникаций и т.д», — отметила Юлия Якупбаева, директор департамента по рынку ценных бумаг и пенсионному сектору Ассоциации финансистов Казахстана. Классическая секьюритизация также открывает широкие перспективы. Так, например, для банков имеется возможность секьюритизировать потребительские кредиты, задолженности по пластиковым карточкам, студенческое и автомобильное кредитование, дебиторскую задолженность.

По оценкам, развитие секьюритизации позволит активизировать кредитование малых и средних предприятий. В качестве оригинатора могут выступать не только банки. Механизмы секьюритизации реально применимы для финансирования программных проектов — развития финансового лизинга и рынка страховых услуг, современных оптово-розничных торговых сетей и сферы коммерческой недвижимости, экспортно-импортных отношений и социальной сферы и т.д. Большие энергетические и телекоммуникационные, газовые, угольные и нефтяные компании, т.е. так называемые капиталоемкие производства, не могут обходиться без заемных средств. Они являются потенциальными оригинаторами, для которых введение такой схемы, как секьюритизация резко снизило бы стоимость ресурсов. В мировой практике объектом секьюритизации может выступать даже интеллектуальная собственность. При этом иностранные инвесторы будут более охотно вкладывать деньги в такие проекты, поскольку в сделке секьюритизации выделенные активы отделены как от рисков оригинатора, так и от рисков СФП.

Сделка секьюритизации дает возможность выпускать определенные виды ценных бумаг под каждый класс активов. Например, при секьюритизации с использованием т.н. кондуита, концентрирующего секьюритизируемый пул активов, выпускаются обеспеченные активами коммерческие расписки, при т.н. долевой секьюритизации (pass-through) — сертификаты участия, при секьюритизации путем предоставления кредита и перевода риска за счет своп-соглашений кредитного дефолта — обеспеченные долговые обязательства и т.д.

Принимая во внимание огромный потенциал финансовых инструментов, выпускаемых в результате сделок секьюритизации, бумагам СФП отведена большая роль в рамках проводимой в настоящее время работы по созданию в южной столице регионального (международного) финансового центра (РФЦА). Так, предполагается, что именно бумаги SPV помимо корпоративных облигаций и ценных бумаг исламского финансирования на первоначальном этапе создания РФЦА составят основной «костяк» торгуемых на площадке РФЦА финансовых инструментов.

Аскар БАЯНОВ

Исследована тенденция развития секьюритизации дебиторской задолженности на современном этапе для целей учета, и управления дебиторской задолженностью. Рассмотрены перспективы использования секьюритизации дебиторской задолженности как рычага управления ею.

Ключевые слова: дебиторская задолженность, классическая секьюритизация, синтетическая секьюритизция, риски, сделка.

Современная система управления дебиторской задолженностью является частью общего управления оборотными активами, политики менеджмента и маркетинга предприятия, и в сегодняшних условиях не может рассматриваться отдельно от общей системы управления предприятием. В условиях информационного общества и интеграционных процессов между предприятиями ведущей целью управления дебиторской задолженностью является минимизация ее величины и сроков инкассации долга, поскольку в обратном случае будет расти недостаток высоколиквидных активов.

На сегодняшний день не существует какого-либо однозначного решения проблемы нарастающего кризиса неплатежей. Все разработанные схемы реструктуризации задолженности имеют целый ряд недостатков, поэтому при управлении дебиторской задолженностью необходимо всесторонне изучить каждый конкретный случай, сводя к минимуму воздействие негативных последствий и учитывать не только экономические, но и политические факторы.

Существование проблемы низкого качества дебиторской задолженности на предприятиях и ее высокого уровня невозврата целесообразно решать через поиск новых направлений управления, одним из которых является ее секьюритизация. Таким образом, исследование тенденций развития секьюритизации на современном этапе требует соответствующего научного исследования и разработки эффективных практических рекомендаций для целей учета, и управления дебиторской задолженностью .

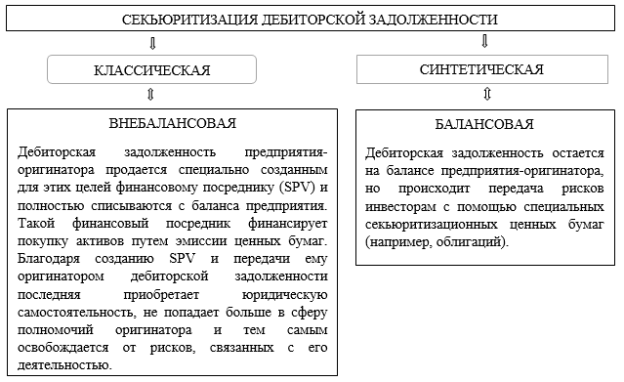

Основной вопрос в секьюритизации касается определения того, будет передача дебиторской задолженности, участвующий в сделке секьюритизации продажей, или активы будут продолжать отражаться на счетах бухгалтерского учета.

Поэтому, если речь идет о продаже, то денежные средства, полученные от данной операции, отражаются на счетах бухгалтерского учета и передача может привести к прибыли или убытку от продаж. С другой стороны, если соглашение не рассматривается как продажа, сделка будет учитываться наравне с финансовым обязательствам или кредитованием под обеспечение. На рис. 1 представлены виды секьюритизации дебиторской задолженности.

Рис. 1. Виды секьюритизации дебиторской задолженности

На данном этапе развития экономической жизни современного общества российские предприятия имеют мало шансов реализовать балансовое направление секьюритизации, поскольку субъекты хозяйствования испытывают проблемы с имеющимися финансовыми ресурсами, поэтому целесообразным является создание финансового посредника (SPЕ) и продаже ему активов, сняв их с баланса .

В отличие от секьюритизации активов банка, секьюритизация прочей дебиторской задолженности не получила правового определения и регулирования на территории России. Поэтому разработка механизма трансформации активов в ценные бумаги торговых предприятий, в частности дебиторской задолженности в условиях отечественного рынка является актуальным вопросом современности. Стоит отметить опыт европейских стран, которые в последнее время успешно адаптировали классические элементы секьюритизации.

В общем макроэкономическая идея секьюритизации дебиторской задолженности состоит в том, чтобы предоставить пулу активов (т. е. прав на получение от должников платежей в будущем) возможности участвовать в обороте в настоящее время. Поэтому стало возможным использование дебиторской задолженности задолго до наступления срока платежа по ней. Кроме того, этот инструмент фактически позволяет использовать любые имущественные права в качестве обеспечения обязательств .

Секьюритизация дебиторской задолженности является весомой альтернативой для большой компании, для этого передается выборка своей дебиторской задолженности в SPE, что впоследствии продает дебиторскую задолженность банку-посреднику, который в свою очередь, превращает пулы дебиторской задолженности, которые были куплены в разных компаний, а также использует потоки денежных средств от дебиторской задолженности для поддержания выпуска векселей (коммерческих бумаг) для инвесторов, которые погашаются из потоков денежных средств от дебиторской задолженности. SPE может быть создано как оригинатором, так и третьими лицами, однако все главные решения в его деятельности принимаются с участием независимого директора, который назначается представителем владельцев ценных бумаг. Соблюдение этого требования позволяет исключить так называемую фактическую консолидацию SPE с оригинатором. Иными словами, секьюритизация является процессом превращения активов (обычно дебиторской задолженности) в ценные бумаги. В секьюритизации активов, SPE приобретает право собственности на дебиторскую задолженность с помощью «действительной продажи» от предприятия. Зарубежные компании используют этот метод, в первую очередь, для быстрого получения наличных средств, и, кроме того, для управления годовым доходом. Если регулярные выплаты по дебиторской задолженности приносят адекватный годовой доход, секьюритизации, как правило, избегают, и, наоборот, если такой доход является недостаточным, активы продаются.

Стоит отметить, что секьюритизация на начальном этапе создания является достаточно сложным процессом, однако, ее основным преимуществом является обособленность дебиторской задолженности от других рисков компании. Предприятие — оригинатор собирает вместе группы дебиторской задолженности различной продолжительности, сроков погашения, процентные ставки и оценок риска и перемещает их на целевую организацию специального назначения (SPE) или траст, созданный только для этой цели. SPE, в свою очередь, выпускает ценные бумаги — ABS или MBSs, обеспеченные активами, в зависимости от обеспечения соответствующей задолженности инвесторов на открытом рынке.

При списании основателем задолженности, предназначенной для секьюритизации с баланса и перемещение на SPE, стоимость активов не меняется. После выпуска ценных бумаг целевой организацией специального назначения, актив будет увеличиваться в цене, поскольку активы основателя стоят больше за пределами компании для инвесторов, чем в ее пределах. Поэтому для основателя важно знать связь между внешним и внутренним смыслом стоимости перед началом процесса секьюритизации. После того, как SPE получает активы от учредителя, дебиторская задолженность рассматривается вне баланса, и, следовательно, «отдаляет» банкротство. Таким образом, защищается имущество от кредиторов оригинатора в случае банкротства. После того как оригинатор получил капитал от выпуска ценных бумаг, средства могут использоваться для создания новых кредитов или для оплаты наличными существующего необеспеченного долга.

Перспективы использования секьюритизации дебиторской задолженности как рычага управления ею, связанные с рядом преимуществ, к которым, прежде всего, следует отнести: улучшение операционных результатов деятельности текущего года оригинатора, поскольку имущество списывается с баланса, дает возможность признания прибыли или убытка немедленно; уменьшение зависимости от необеспеченного долга, в частности, векселями; увеличение ликвидности и восприятие как недорогого метода финансирования с низким уровнем риска; повышение уровня конкурентоспособности предприятий из-за снижения риска вследствие его фактического отделения от активов; решение проблемы недостатка денежных средств для осуществления активных операций, поскольку снижается доля проблемной дебиторской задолженности в структуре активов предприятия; повышение оборачиваемости дебиторской задолженности, что особенно актуально для предприятий с длительным циклом продаж.

Совокупность преимуществ определяет необходимость активного использования метода секьюритизации для повышения эффективности управления дебиторской задолженностью и разно плановости применяемых методов в отечественной практике хозяйствования.

Причем, в процессе практической реализации механизма секьюритизации дебиторской задолженности могут быть задействованы различные схемы, которые могут отличаться по составу участников и порядком заключения соответствующих соглашений.

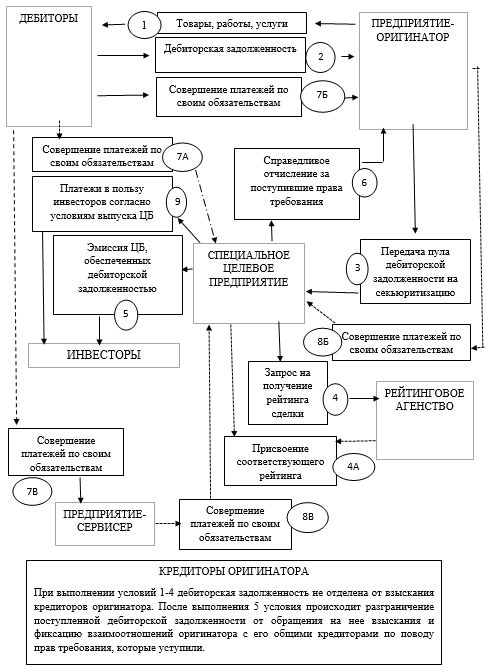

Совершение сделки секьюритизации дебиторской задолженности на условиях «покупки / продажи» целесообразно осуществлять в виде, представленном на рис. 2.

![]() Рис. 2. Схема сделки секьюритизации дебиторской задолженности на условиях «покупки / продажи»

Рис. 2. Схема сделки секьюритизации дебиторской задолженности на условиях «покупки / продажи»

Как видно из рисунка оригинатор (предприятие-кредитор), выносит дебиторскую задолженность, которая будет приносить в будущем денежные потоки (например, предоставленные товарные кредиты), в пул, что, в свою очередь, передается в управление предприятию особого назначения, основанное оригинатором исключительно с целью осуществления этой операции и является юридически независимой единицей. Таким образом, возможное банкротство предприятия особого назначения не должно касаться оригинатора никоим образом.

Итак, передавая пул дебиторской задолженности на секьюритизацию, оригинатор тем самым уступает будущие права требования по обязательствам своих дебиторов специальной целевой организации и тем самым осуществляет разграничение дебиторской задолженности от обращения на нее взыскания его общими кредиторами. Риск (рейтинг) ценных бумаг, обеспеченных активами таким образом перестает быть зависимым от рисков (рейтинга) их оригинатора.

Предприятие особого назначения в дальнейшем финансирует покупку пула активов эмиссией ценных бумаг, приобретаемых разными инвесторами с целью диверсификации собственного портфеля активов. Кроме того, проценты и возврат номинальной суммы ценных бумаг формируются исключительно на базе денежных потоков с пула активов (например, проценты и возврата по кредиту).

Для предотвращения злоупотреблений и искажения финансовой отчетности предприятия, международные стандарты требуют конкретного и детального раскрытия секьюритизации и ее причин во всех корпоративных финансовых отчетах. Кроме того, активы, которые планируются секьюритизировать должны быть изолированы от предприятия-оригинатора и его кредиторов. Поскольку, отделяя активы от кредиторов, имущество обеспечивается от потенциального банкротства. Кроме того, получатель (или покупатель) получает полное право осуществлять операции с имуществом по своему усмотрению, так как оригинатор (предприятие, передает активы) не сохраняют никакого контроля над секьюритизированными активами.

При проведении процесса трансформации финансовых активов в ценные бумаги необходимо квалифицировать операцию как вне балансовая секьюритизация, которая соответствует конкретным критериям:

‒ если продажа соответствует определенным критериям, то он может быть удален с баланса с соответствующей заменой на наличные;

‒ если продажа не соответствует даже одному критерию, то она должен остаться на балансе.

Классическая секьюритизация, предполагает рефинансирование оригинатора в случае продажи дебиторской задолженности с различным уровнем риска специальном учреждении. Заинтересованность классической секьюритизацией вызвана ее возможностью увеличивать ликвидность оригинаторов, что сегодня считается на международном уровне одним из важных путей преодоления финансового кризиса и восстановление финансовой стабильности. Вполне очевидны преимущества классической секьюритизации для всех участников сделки. Так, благодаря ей оригинатор имеет возможность не только избавиться неликвидных активов, превратив их в наличность, которую можно использовать для расширения деятельности, но и обеспечить диверсификацию источников поступления средств. Кроме того, в большинстве случаев специальное учреждение имеет более высокий рейтинг, чем рейтинг оригинатора, стоимость средств для оригинатора будет ниже, чем если бы он самостоятельно осуществлял выпуск обеспеченных долговых ценных бумаг. Однако главная роль в схеме реализации как классической, так и синтетической секьюритизации принадлежит рейтинговым агентствам, поскольку именно на основе рейтингов, предоставляемых ими как по специальной целевой организации (SPE), так и по отдельным видам ценных бумаг, инвесторы принимают решение о целесообразности вложения средств.

Традиционно стандарты бухгалтерского учета, связанные с подходом риск — выгода, однако стандарты учета секьюритизации адаптированы к другой позиции. Подход риск-выгода предусматривает трактовку передачи активов как операции продажи в случае существенной передачи рисков и выгод в активе. Однако, если имущество передается, но риски и выгоды остаются неизменными, то операция не является продажей, а финансовой операцией.

Управленческий учет секьюритизации по сути основывается на подходе «передача контроля», нежели на основе подхода «риск-выгода». Передача контроля характеризуется выбытием активов и невозможностью их достижения предприятием-передатчиком, в связи с чем предприятие не может снова их приобрести исключительно по рыночным ценам, а получатель имеет право использовать активы по своему усмотрению и получать прибыль от них. В современной практике финансового менеджмента в России управление дебиторской задолженностью при выборе такого перспективного метода рефинансирования как секьюритизации, основным детерминантный подходом является передача контроля на права требования.

При передаче контроля дебиторской задолженности при ее секьюритизации необходимо определить три критерия:

‒ первый критерий — действительная (истинная) продажа (активы должны быть изъяты из баланса и находиться вне досягаемости предприятия-оригинатора; также не должно быть возможности консолидации активов специального целевого предприятия с предприятием-оригинатором, что передает свои активы);

‒ второй критерий — передача квалифицированному независимому лицу «специального назначения»

‒ третий критерий — невозможность осуществления обратного приобретения дебиторской задолженности (отсутствие возможности контроля над дебиторской задолженностью и получения выгод от нее после осуществления процесса трансформации активов в ценные бумаги).

Процесс управления дебиторской задолженностью предполагает исчисления финансового результата от внебалансовой секьютиризации дебиторской задолженности путем нахождения справедливой стоимости проданной дебиторской задолженности за вычетом расходов и обязательств, возникающих вследствие совершения сделки. Вышеуказанное позволяет утверждать, что возможность преобразования финансовых активов в ценные бумаги обеспечит основу для рефинансирования дебиторской задолженности современных предприятий на рынке капитала и увеличит их ликвидность .

Литература:

Основные термины (генерируются автоматически): дебиторская задолженность, SPE, актив, бумага, предприятие, продажа, бухгалтерский учет, особое назначение, передача контроля, современный этап.

УДК 336.2 СЕКЬЮТИРИЗАЦИЯ ИПОТЕЧНЫХ КРЕДИТОВ КАК ФОРМА ЭКОНОМИЧЕСКОГО ОБЕСПЕЧЕНИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Литвинова Светлана Алексеевна, аспирант

Северо-Кавказская академия государственной службы, г. Ростов-на-Дону, Россия

В современных условиях развития ипотечного кредитования важным моментом выступает надежное обеспечение кредита. Одним из эффективных методов экономического обеспечения ипотечного кредитования могут служить сделки секьютиризации. Они позволяют кредитным учреждениям увеличивать свои активы, тем самым минимизирую риски от утраты обеспечения ипотечного кредита.

Ключевые слова: ипотечное кредитование; обеспечение; секьютиризация; кредитное учреждение.

SECURITIZATION OF MORTGAGE CREDITS AS A FORM OF THE ECONOMIC PROVIDING OF THE MORTGAGE CREDITING

Litvinova Svetlana Alekseevna, graduate student

North-Caucases academy of Public administration, Rostov-on-Don, Russia

Keywords: mortgage crediting; providing; securitization; credit establishment.

В современных условиях развитию ипотечного кредитования уделяется достаточно большое внимание. Ипотечное кредитование служит средством реализации проблем улучшения жилищных условий. В такой ситуации обеспечение ипотечного кредита служит эффективным механизмом развития ипотеки в целом и повышения благосостояния населения, удовлетворившего свои потребности в жилье.

Для кредитного учреждения главной целью применения ипотечного кредитования является получение прибыли, для потребителя- улучшение жилищных условий. Следовательно, экономические формы обеспечения ипотечного кредитования необходимо рассматривать, учитывая эти цели. Как известно, ипотека обеспечивается залогом недвижимости либо имущественных прав. Поэтому, экономическое обеспечение должно создавать условия, которые могут помочь сохранять это обеспечения, увеличивая при этом прибыль кредитора, либо компенсировать его утрату.

В качестве экономическом формы обеспечения ипотечного кредитования может служить секьютиризация.

Секьюритизация — процесс выпуска ценных бумаг, обеспеченных пакетом (пулом) ипотечных кредитов.

Сделки секьюритизации по ипотеке способствуют привлечению наиболее дешевых долгосрочных ресурсов, чем, например, целевые займы. Рейтинг таких бумаг может быть даже выше рейтинга эмитента. В международной практике такие сделки проводились уже давно. С помощью сделок секьюритизации кредитные учреждения рефинансируют обязательства по кредитам организаций, автокредитам, ипотечным кредитам и т. д.

С помощью секьюритизации можно трансформировать ипотечные долги в ценные бумаги.

Рассмотрим наиболее общие причины для осуществления секьюритизации.

1. Прежде всего, секьюритизация служит средством регулирования ликвидности. Значительная часть банковских кредитов (особенно среднесрочных и долгосрочных) неликвидна. Эта задолженность, как правило, не может быть трансформирована в денежную форму путем передачи ее на баланс другого кредитора или продажи на рынке. Секьюритизация позволяет высвободить часть активов, перевести их в реализуемую форму и получить денежный эквивалент, используемый для текущих платежей или покупки других активов.

2. Секьюритизация может быть использована для управления активами и пассивами с целью минимизации различных рыночных рисков. Возникающие в процессе деятельности банков разрывы между требованиями и обязательствами, чувствительными к изменениям рыночных процентных ставок, чреваты существенными потерями. Секьюритизация служит удобным средством перестройки портфеля и снижения доли нежелательных компонентов баланса, реагирующих на прогнозируемые изменения конъюнктуры финансового рынка. Секьюритизация применяется и в тех случаях, когда кредитное учреждение считает необходимым уменьшить концентрацию выданных ссуд в отдельных отраслях и географических районах своей деятельности. Это позволяет уменьшить кредитные риски, сопутствующие сосредоточению денежных ресурсов в указанных сферах. Таким образом, секьюритизация обеспечивает более гибкий инструмент балансирования активов и пассивов.

3. Часто секьюритизация используется для улучшения показателей капитализации кредитных институтов. Согласно действующим международным правилам, при расчете показателей достаточности банковского капитала учитывается величина кредитного риска по разным статьям активов банковского баланса. Это стимулирует стремление банков, испытывающих нехватку собственных средств, использовать механизм секьюритизации для снижения доли активов, обладающих повышенным риском.

При секьюритизации активы могут быть сняты с баланса кредитной организации и замещены денежными средствами, что приведет к улучшению соответствующих балансовых показателей. Например, будет уменьшено соотношение заемных и собственных средств; в той степени, в которой средства, полученные от секьюритизации, могут быть использованы для погашения существующих обязательств.

4. Секьюритизация позволяет получить доступ к различным источникам финансирования, т. е. диверсифицировать источники финансирования, не ограничиваясь кредитными организациями, и получить доступ к рынкам капитала (практически) напрямую без необходимости выпуска собственных ценных бумаг.

5. Благодаря секьюритизации происходит снижение стоимости финансирования. Средневзвешенные затраты на секьюритизацию могут быть ниже, чем затраты на финансирование через другие виды заимствований. Как правило, это имеет место, когда кредитное качество активов, участвующих в секьюритизации, выше, чем кредитное качество баланса кредитной организации в целом.

В таблице приведены основные участники процесса секьютиризации и выполняемые ими функции.

Таблица

Основные участники процесса секьютиризации

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

и

со

О

И

и

о

Участники процесса Функции, выполняемые участниками процесса секьютириза-секьютиризации ции

Оригинатор Первоначальный владелец и ^генератор’^ секьюритизируемых активов. Например, оригинаторами могут быть банки и другие кредитно-финансовые учреждения, предоставляющие ипотечные кредиты и желающие рефинансировать их на вторичном рынке. В качестве оригинаторов могут выступать также корпорации, органы власти и муниципалитеты, владеющие определенными видами активов.

Эмитент Организует выпуск и размещение на рынке вторичных ценных бумаг (облигаций, сертификатов и т. д.). В качестве эмитента могут выступать крупные ипотечные банки, специализированные ипотечные агентства. Как правило, эмиссия ипотечных облигаций осуществляется через создание специализированных инвестиционных компаний, так называемых посредников на вторичном рынке (Special Purpose Vehicle — SPV).

SPV Огранизационно-правовая структура, создаваемая для каких-то конкретных, строго определенных и жестко ограниченных целей. При использовании SPVB секьюритизации одной из этих целей является вывод активов за баланс организации, создающей SPV, и перевода их на баланс SPVпутем продажи (true sale).

Агент-исполнитель (сервисер, serviser) Обслуживает секьюритизируемые активы (нередко эту роль оставляет за собой оригинатор). В тex случаях, когда секьюритизируется дебиторская задолженность, агент-исполнитель получает денежные средства по кредитам, управляет ими и при необходимости обеспечивает взыскание дебиторской задолженности в судебном порядке.

Резервный агент-исполнитель Обслуживает активы в случае неспособности их обслуживания агентом-исполнителем или в том случае, если покупатель воспользуется своим правом отменить назначение агента-исполнителя (к примеру, в результате неплатежеспособности агента-исполнителя).

Рейтинговые агентства Определяют рейтинг обеспеченных активами ценных бумаг. Тремя ключевыми рейтинговыми агентствами в области секьюритизации являются агентства Standard &Pool’s, Moody’s и Fitch.

Инвесторы Покупатели ценных бумаг, обеспеченных активами. Инвесторами на рынке секьюритизации, как правило, являются пенсионные фонды, банки, инвестиционные фонды открытого типа, хедж-фонды, страховые компании, центральные банки, международные финансовые учреждения и корпорации.

ВТОРОСТЕПЕННЫЕ Ведущий организатор выпуска Организатор сделки (в контексте кондуитных сделок также именуемый программным администратором). Ведущий организатор выпуска нередко является основным дистрибьютором обеспеченных активами ценных бумаг в рамках конкретной сделки. Индивидуальные дистрибьюторы также именуются организаторами.

Хедж-провайдеры Осуществляют хеджирование любых валютных или процентных рисков, которые могут возникнуть у эмитента.

Администратор денежных потоков Оказывает эмитенту банковские услуги и услуги по управлению денежными потоками.

Администратор по обеспечению Выступает в качестве лица, управляющего активами в интересах кредиторов эмитента, права которых обеспечены (он, в частности, является держателем активов эмитента, переданных ему в целях обеспечения обязательств эмитента, в интересах инвесторов).

Администратор по ценным бумагам Действует от имени держателей обеспеченных активами ценных бумаг.

Аудиторы При необходимости выполняют аудиторскую проверку пула активов, что может требоваться согласно документации по соответствующей сделке.

Организации, осуществляющие кредитную поддержку секьюрити-зационной сделки и поддержку ликвидности. Как правило, такой организацией является оригинатор или продавец секьюритизированных активов.

Основу экономической сущности секьюритизации ипотечных кредитов составляют три ключевых компонента:

1) возможность рефинансирования деятельности по выдаче ипотечных кредитов;

2) возможность управления рисками, связанными с ипотечным кредитованием;

3) возможность управления ликвидностью.

При этом специфика рынка секьюритизации ипотечных кредитов заключается в том, что данные ключевые компоненты реализуются посредством эмиссии ипотечных ценных бумаг, т. е. выпуск ценных бумаг определяет и форму, и содержание секьюритизации ипотечных кредитов. В связи с этим изучение экономических и организационных черт ценных бумаг необходимо, на наш взгляд, для лучшего понимания экономической сущности и внутренних процессов секьюритизации ипотечных активов. Кроме того, любому российскому инвестору, вкладывающему деньги в ипотечные ценные бумаги, для проведения адекватного инвестиционного анализа необходимо, с нашей точки зрения, четко понимать отличительные и общие черты ценных бумаг, выпускаемых при секьюритизации различных активов.

Помимо привлечения финансовых средств секьюритизация ипотечных активов позволяет достичь ряда вторичных целей, смысл которых состоит в том, что возможности обособить активы, расширить круг потенциальных инвесторов и повысить качество управления активами, пассивами и рисками достигаются благодаря обособлению активов от общего кредитного риска оригинатора.

Во-первых, обособление активов повышает обеспеченность ипотечных ценных бумаг, т. к. в качестве обеспечения выступают не все активы оригинатора, а только однородный круг ипотечных активов, который легче оценить с точки зрения рисков.

Во-вторых, обособление дает возможность снизить эффективные затраты по оценке активов и на предоставление необходимой информации.

В-третьих, платежи по ценным бумагам зависят от исполнения секьюритизируемых требований. Благодаря разделению качества активов и надежности оригинатора инвестиционный риск ипотечных ценных бумаг определяется исключительно качеством пула активов и встроенными механизмами повышения надежности ценных бумаг.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В-четвертых, в случае дефолтов заемщиков по ипотечным кредитам удовлетворение требований инвесторов может осуществляться путем фидуциарной уступки обеспечения в пользу доверенного лица, т. е. инвестор получает права на соответствующие требования и обеспечение. Для уступки их другому лицу необходимо передать только ценную бумагу.

Специфика секьюритизации ипотечных активов определяется непосредственной связью и согласованностью потока платежей, генерируемого конкретным пулом ипотечных активов, и выплат по ипотечным ценным бумагам.

Таким образом, секьюритизация представляет собой финансовый механизм, который значительно повышает мобильность кредитных учреждений, расширяет их возможности по управлению денежными потоками и способствует росту эффективности финансового менеджмента.

Литература

1. Усоскин В.М. Секьюритизация активов // Деньга и кредит. — 2002. — № 5.

2. Усоскин В.М. Современный коммерческий банк: управление и операции. — М.: ИПЦ f Вазар-Ферро t, 1994.

УДК 336.339.1 ИНСТИТУЦИОНАЛЬНЫЕ ОСНОВЫ СИСТЕМЫ ПРЕДОСТАВЛЕНИЯ УСЛУГ НА РЫНКЕ НЕДВИЖИМОСТИ

Медовый Александр Ефимович, кандидат технических наук, профессор Международная академия финансовых технологий, г. Пятигорск, Россия

Finteh l@narod. ru

В статье отражены результаты комплексных исследований институциональной организации среды сферы услуг на рынке недвижимости, выявлены институциональные инструменты воздейстия на среду рынка. На основе аналитических данных, полученных автором, показана зависимость эффективности институционального взаимодействия внутри структуры от значительного числа факторов, главными из которых необходимо назвать личностные, социально-экономические и технико-организационные. Проанализирован характер и размеры трансакционных издержек в сфере услуг на рынке недвижимости при оформлении права собственности на объекты институциональной структуры.

Ключевые слова: институциональная экономика; недвижимость; сфера услуг; институциональная среда; трансакционные издержки; модернизация сферы услуг.

INSTITUTIONAL BASES OF SYSTEM OF GRANTING OF SERVICES IN THE REAL ESTATE MARKET

Мedovyy Alexander Efimovich, Cand.Tech.Sci., the professor

International academy of financial technologies, Pyatigorsk, Russia Fintehl@narod.ru

Рынок недвижимости в нашей стране находится в стадии безсистемного развития и подвержен влияниям различных факторов, как общеэкономического характера, так и политическим влияниям. Большинство граждан нашей страны, а также значительное число юридических лиц, имеющих в собственности, хозяйственном ведении и оперативном управлении объекты недвижимости, так или иначе, вынуждены совершать сделки на этом рынке, оформлять права на недвижимость . В связи с присущими недвижимости специфи-