Анализ имущественного положения предприятия по балансу пример

Содержание

- Имущество предприятия: понятие, разновидности

- Источники формирования имущества коммерческих предприятий

- С какой целью проводится анализ имущества предприятия

- Показатели, определяющие платежеспособность предприятия

- С какой целью определяется коэффициент ликвидности

- Оценка финансовой устойчивости коммерческой фирмы

- Анализ имущества предприятия при оценке вероятности банкротства

- Основные показатели, характеризующие имущественное положение компании

- Пример анализа имущества коммерческого предприятия

- Ответы на часто задаваемые вопросы по теме «Анализ имущества предприятия”

- Финансовый анализ: Что это такое?

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

Привет, на связи Василий Жданов в статье проведем анализ имущества предприятия. Грамотное распоряжение имеющимся у компании имуществом – одно из ключевых аспектов успешного хозяйствования. Не менее важно знать, из каких источников поступило, и не навредит ли это организации в будущем. То, насколько логично и целесообразно эксплуатируются ресурсы, можно выяснить, если провести анализ имущества предприятия, результаты которого будут полезны не только руководству фирмы, но и нынешним и потенциальным кредиторам, инвесторам и контрагентам.

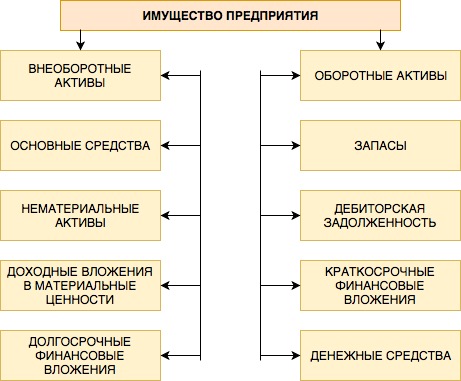

Имущество предприятия: понятие, разновидности

Прежде всего, определимся с понятием «имущество”. Под имуществом понимаются материальные и нематериальные ценности, а в контексте коммерческой деятельности подразумеваются все те объекты, которые эксплуатируются в процессе производства продукции и реализации товаров, работ и услуг. Различают:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- амортизируемое имущество (его стоимость постоянно включается в стоимость готового к реализации товара);

- не амортизируемое имущество (стоимость которого лишь единожды включается в цену реализуемой продукции).

Кроме того, под имуществом понимаются права и обязанности предприятия, учитываемые в бухгалтерском балансе как Активы и Пассивы – в совокупности они характеризуют имущественное положение фирмы. Если компания передает свои права другой организации, речь идет о правопреемстве. Прекращение же обязанностей возможно при ликвидации юрлица.

Источники формирования имущества коммерческих предприятий

Финансовыми аналитиками признаются 2 источника формирования имущества организаций, в зависимости от способа их приобретения в распоряжение фирм:

- Собственные ресурсы фирм (например, вклады владельцев).

- Заемные средства (например, банковские кредиты).

Рассмотрим разновидности собственных и заемных ресурсов. Для этого обратимся к представленной ниже таблице:

| Вид имущества | Разновидности имущества |

| Собственные ресурсы | Начальный капитал.

Именно с собственного имущества начинается хозяйственная деятельность предприятия, когда из вкладов собственников формируется уставный капитал (его размер изначально фиксируется в Уставе и некоторых иных учредительных документах). Кроме того, собственными ресурсами считаются выкупленные акции – по сути доли других предприятий (их стоимость рассчитывается с момента входа в состав АО и до закрытия юридического лица). |

| Запасной капитал.

Это резервные ресурсы, формируемые за счет регулярных отчислений денежных средств из чистой прибыли и необходимые на случай непредвиденных расходов. Их обязательный объем можно выяснить по нормативно-правовым актам компании и ее уставным документам. Запас денег также называют «подушкой безопасности”. |

|

| Добавочный капитал.

Такой капитал формируется при росте курса иностранной валюты (вычисляется как разница между последней ценой и изначально вложенными средствами) и при получении эмиссионного дохода по акциям. Его размер определяется в процессе проведения переоценки ресурсов и равен приросту стоимости амортизируемого имущества. |

|

| Целевое финансирование.

Объем таких ресурсов формируется из финансовых средств, которые выделяются в пользу предприятия юридическими и/или физическими лицами на определенные цели. |

|

| Резервы на предстоящие расходы.

Средства, заблаговременно формируемые в объеме, необходимом для покрытия предстоящих (запланированных) расходов. |

|

| Собственные резервы.

Данные ресурсы формируются постоянно из доходов будущих периодов. |

|

| Оценочные резервы.

В отчисления оценочных резервов компании направляются предполагаемые суммы, полученные в результате удешевления материальных ценностей или в процессе обесценивания акций. |

|

| Нераспределенная прибыль.

Это прибыль, полученная в течение предшествующего периода. Тогда из суммы дохода вычитаются лишь отчисления по налогам и суммы, которые направляются на формирование специализированных фондов. |

|

| Заемные средства | Банковские кредиты и займы иных организаций.

Любой заем означает для компании-заемщика появление в бухгалтерском балансе обязательства в виде погашения тела кредита и процентов за пользование средствами. В зависимости от сроков выплат различают краткосрочные и долгосрочные кредиты. Под данную категорию подпадают также суммы прибыли, полученной от выпущенных и проданных ценных бумаг компании. |

| Расчеты по договорам.

Договора могут быть различными, например, касающимися депонентов, дивидендов, страхования претензий, поставок. |

|

| Обязательства по распределению прибыли.

Формируются из дивидендов от продажи акций. Из этих средств погашаются штрафы и прочие санкции, а также уплачиваются налоги. |

|

| Отложенные налоговые обязательства.

Запас средств формируется на случай, если в текущем или будущем периоде увеличится ставка по налогу на прибыль. |

С какой целью проводится анализ имущества предприятия

Анализ имущества предприятия (в большей степени – источников его формирования) производится с целью:

- оценки общей стоимости хозяйствующего субъекта (в том числе для приватизации и прочих операций);

- получения оснований для утверждения конкретных сумм при заключения договора лизинга;

- сдачи в аренду бизнеса или отдельных объектов имущества;

- определения справедливой цены бизнеса.

Источники формирования имущества предприятия изучаются с целью выявления доли заемных средств в общей массе ресурсов. Поскольку современные рыночные отношения и высокая конкуренция требуют от компаний наличия большого числа активов, которые обеспечили бы им достаточно быстрое развитие и конкурентоспособность, предприятиям приходится брать имущество взаймы и оформлять кредиты в банках.

Однако, брать такую практику за правило не рекомендуется – посторонние вложения увеличивают обязательства компании и делают ее деятельность нестабильной. Анализ имущества предприятия помогает вовремя обнаружить высокую долю заемных средств в совокупности имущественного комплекса и предотвратить бесконтрольный рост задолженности перед заемщиками.

Показатели, определяющие платежеспособность предприятия

Одной из задач анализа имущества является оценка платежеспособности организации. Платежеспособность – это наличие у хозяйствующего субъекта возможности своевременно исполнять свои обязательства даже тогда, когда все имеющиеся кредиторы разом потребуют незамедлительного расчета по долгам (причем погасить все долги нужно без запуска процедуры распродажи имущества).

Чтобы дать полноценную оценку эффективности деятельности, мало оценить платежеспособность предприятия – нужно также определить ликвидность (об этом поговорим позднее). Что касается коэффициента платежеспособности, его значение по результатам анализа не должно опускаться ниже 1, т.к. неравенство Кпл 1 означает возможность удовлетворения требований кредиторов имуществом компании.

По значению показателя платежеспособности можно получить общее представление о том, готова ли фирма рассчитаться не только по краткосрочным, но и по долгосрочным долгам перед контрагентами, банками и государственным бюджетом.

С какой целью определяется коэффициент ликвидности

Ликвидность – это способность обращения всего имущества предприятия в деньги (это возможность бизнеса быть проданным). Данный коэффициент дает понять, какова вероятность того, что хозяйствующий субъект сумеет расплатиться по краткосрочным долгам. А анализ имущества помогает выяснить, как быстро будет продано предприятие (другими словами, насколько бизнес ликвиден). Чем скорее компания может быть реализована за деньги, тем выше ее ликвидность.

| Коэффициенты ликвидности | Общие сведения |

| Общая ликвидность

(коэффициент покрытия) |

Коэффициент применяется в случаях, когда необходимо выяснить, способна ли компания исполнить обязательства перед своими кредиторами. Значение коэффициента можно расценивать как отношение 1 рубля имеющихся ресурсов к 1 рублю долгов фирмы (позволяет увидеть, сколько рублей задолженностей приходится на каждый рубль активов).

Результат деления не должен быть ниже 1, но оптимальное значение = 2. Чем ниже показатель, тем выше риск банкротства. |

| Быстрая ликвидность | Это способность погашения всех долгов за 1 производственный цикл. Данное значение пригождается в момент, когда возникают проблемы с продажей продукции, и при этом имеется необходимость исполнения каких-то неотложных обязательств. |

| Абсолютная ликвидность | Значение показателя абсолютной ликвидности дает представление о возможности погашения краткосрочных задолженностей перед кредиторами с использованием собственных активов. Оптимальным считается значение от 0,2 до 0,3 – чем выше показатель, тем стабильнее компания. |

Оценка финансовой устойчивости коммерческой фирмы

Финансово устойчивое предприятие в условиях рынка имеет возможность проводить маневрирование своим бюджетом и бесперебойно производить свои товары (выполнять работы, оказывать услуги). Оценить степень финансовой устойчивости поможет, опять-таки, анализ имущества предприятия. Полное представление об устойчивости фирмы на рынке можно получить, рассчитав 3 коэффициента:

| Название коэффициента | Общая характеристика |

| Коэффициент автономии | Рассчитывается как отношение собственных средств к стоимости всего имеющегося имущества. Для фирмы будет хорошим знаком значение показателя выше 0,5. Если оно ниже – существует риск возникновения финансовых проблем. |

| Коэффициент зависимости | Хорошо, когда анализ имущества показывает преобладание собственных ресурсов над посторонними вложениями. Демонстрирует такое соотношение коэффициент зависимости, значение которого должно быть не больше 50%. |

| Коэффициент маневренности | Характеризует степень целесообразности использования собственных ресурсов. Чем больше значение показателя, тем лучше компания приспосабливается к изменениям рыночной конъюнктуры. Нормативное значение отсутствует, но значение 0,5 считается приемлемым, а значение меньше 0 свидетельствует о неспособности маневрирования собственными ресурсами. |

Анализ имущества предприятия при оценке вероятности банкротства

Банкротство – это отсутствие у компании ресурсов для исполнения своих обязательств перед кредиторами. Коэффициент, оценивающий вероятность такого исхода, рассчитывается путем деления суммы всех собственных ресурсов компании на совокупную мобильность части оборотов фирмы. Если результат больше 0,1 (это оптимальное значение частного), часть переведенных в деньги активов состоит из собственных ресурсов.

Иным способом определения вероятности банкротства является деление общего размера дебиторской задолженности на кредиторскую задолженность фирмы. В данном случае оптимальным значением будет 2. И чем больше результат частного, тем хуже – так как высокие значения говорят о чрезмерной зависимости компании от заемных средств.

Основные показатели, характеризующие имущественное положение компании

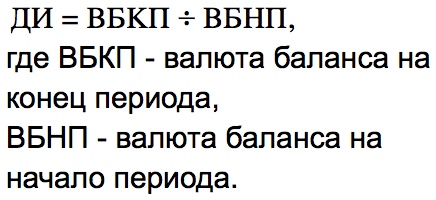

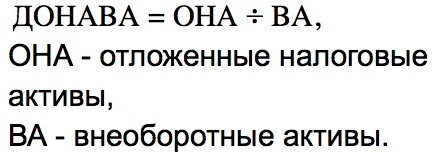

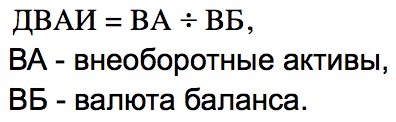

В представленной ниже таблице отражены все основные финансовые коэффициенты, которые характеризуют имущественное состояние коммерческого предприятия:

| Показатель | Формула расчета |

| Динамика имущества |  |

| Доля отложенных налоговых активов во внеоборотных активах |  |

| Доля внеоборотных активов в имуществе |  |

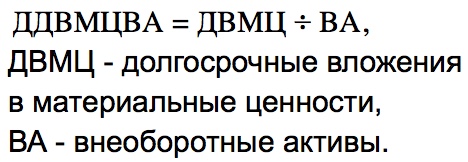

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах |  |

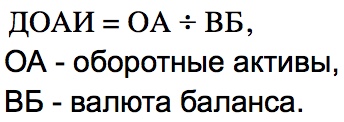

| Доля оборотных активов в имуществе |  |

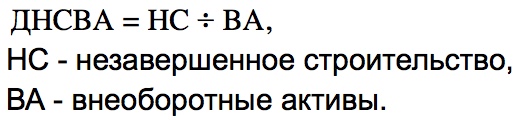

| Доля незавершенного строительства во внеоборотных активах |  |

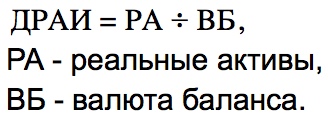

| Доля реальных активов в имуществе |  |

| Доля долгосрочных финансовых вложений во внеоборотных активах | |

| Доля денежных средств и краткосрочных финансовых вложений в оборотных активах | |

| Доля нематериальных активов во внеоборотных активах | |

| Доля запасов в оборотных активах | |

| Доля основных средств во внеоборотных активах | |

| Доля дебиторской задолженности в оборотных активах |

Пример анализа имущества коммерческого предприятия

Как мы успели выяснить, показателей имущественного состояния коммерческих фирм существует множество. Соответственно, анализ имущества предприятия предполагает комплексный подход. Поэтому в рамках данной статьи рассмотрим упрощенный пример данного финансового исследования. Сперва проведем оценку состава и структуры имущества компании:

Основываясь на данных, полученных из таблицы, можно сделать следующие выводы:

- Величина имущества компании выросла по большей части из-за увеличения оборотных средств (на это указывает уменьшение значения коэффициента соотношения ОС и оборотных средств).

- Стоимость реального имущества = стоимости ОС. Компания отличается низким производственным потенциалом, т.к. отмечается маленькая доля реального имущества в общем имуществе фирмы. За отчетный период исследуемый потенциал вырос на 46,96%, однако, его доля в общей совокупности имущества снизилась на 9,81%.

- Дебиторская задолженность составила более половины удельного веса финансовых средств и расчетов в базисном периоде, но в отчетном периоде таковая вовсе отсутствует. Величина денежных средств растет на 373,91%, и доля их увеличивается на 52,94% – значит, компания увеличивает маневренность оборотных средств.

- 100% оборотных активов составили расчеты и деньги (сумма строк 230, 240, 250, 260), а в структуре оборотных средств нет запасов и прочих материальных активов. Величина денежных средств и расчетов выросла на 123,02%, если сравнивать с базисным периодом. Логично, что и ее удельный вес в структуре имущества повысился на 9,81%.

Теперь проанализируем динамику состава и структуры источников формирования имущества нашей компании:

Выводы могут быть сделаны следующие:

- Доля собственных средств в источниках имущества снижается с 16,45% до 8,65%, хотя состав СС не меняется в динамике.

- Нераспределенная прибыль отсутствует. Добавочный (82,3%) и уставный капитал (17,7%) в динамике не изменяются.

- Фонды потребления падают в структуре краткосрочных долгов с 27,18% до 3,60%. Абсолютная их величина уменьшается на 72,43%.

- Краткосрочные обязательства составили 100% заемных средств, причем преобладает кредиторская задолженность (72,82% в базисном, 96,40% – в отчетном периоде). Абсолютная сумма кредиторской задолженности повысилась на 175,36%, а доля ее в структуре краткосрочных задолженностей увеличилась на 23,58%. Авансы полученные получили наибольший удельный вес в структуре кредиторской задолженности (их доля выросла в отчетном периоде на 10,19%).

- Финансирование оборотных средств происходит за счет заемного капитала, т.к. наличие собственных оборотных средств является отрицательным и в базисном, и в отчетном периоде.

- Обнаружена тенденция к снижению финансовой устойчивости, т.к. соотношение заемных и собственных средств намного больше 1 (с увеличением в отчетном периоде). Тем временем показатель финансовой устойчивости и без того низкий.

Ответы на часто задаваемые вопросы по теме «Анализ имущества предприятия”

Вопрос: Что входит в имущественный комплекс? Признается ли объект имуществом предприятия, если не была произведена государственная регистрация?

Ответ: Под имущественным комплексом подразумеваются материальные ценности, такие как земельные участки, сооружения, здания, оборудование, машины, сырье, готовая продукция, а также нематериальные ценности – товарный знак, бренд, права пользования чем-либо (собственности, оперативного управления, хозяйственного ведения, пожизненного наследования) и т.п. Имущество может быть движимым и недвижимым (которое невозможно переместить без видимых нарушений целостности). Государственная регистрация проводится в отношении недвижимости (готовых и незаконченных построек, лесных массивов, речных судов, космических аппаратов и т.д.). А движимое имущество, за небольшими исключениями, не требует гос. регистрации.

Вопрос: Что относится к нематериальному имуществу, и представляет ли оно достаточную ценность для участия в анализе имущественного положения компании?

Ответ: Нематериальное имущество – это все то, что является неосязаемым, но при этом представляет ценность. Речь идет о репутации предприятия, товарный знак, клиентская база, секреты производства, контракты с покупателями, квалифицированные кадры и т.д. Нематериальные активы представляют большую ценность, делают компанию уникальной, конкурентоспособной и привлекательной для потребителя и инвесторов.

Страницы ← предыдущая следующая → 2 3 4 5 6 7 8 9 70 2. Выборка данных (оператор SELECT) Соединение, использующее предикаты, основанные на ра- венствах, называется эквисоединением. Рассмотренный пример соединения таблиц относятся к виду так называемого внутрен- него (INNER) соединения. При этом соединяются только те стро- ки таблиц, для которых истинным является предикат, задавае- мый в предложении ON выполняемого запроса. Приведенный выше запрос может быть записан иначе, с ис- пользованием ключевого слова JOIN. SELECT STUDENT.SURNAME, UNIVERSITY.UNIV_NAME, STUDENT.CITY FROM STUDENT INNER JOIN UNIVERSITY ON STUDENT.CITY = UNIVERSITY.CITY; Ключевое слово INNER в запросе может быть опущено, так как эта опция в операторе JOIN действует по умолчанию. Рассмотренный выше случай полного соединения (декарто- ва произведения) таблиц с использованием ключевого слова JOIN будет выглядеть следующим образом: SELECT * FROM STUDENT JOIN UNIVERSITY; что эквивалентно SELECT * FROM STUDENT, UNIVERSITY ; Заметим, что в СУБД Oracle задаваемый стандартом языка SQL оператор JOIN не поддерживается. т 2.19.1. Операции соединения таблиц посредством ссылочной целостности Информация в таблицах STUDENT и EXAM_MARKS уже свя- зана посредством поля STUDENT_ID. В таблице STUDENT по- ле STUDENT_ID является первичным ключом, а в таблице EXAM_MARKS — ссылающимся на него внешним ключом. Состо- яние связанных таким образом таблиц называется состоянием ссылочной целостности. В данном случае ссылочная целост- ность этих таблиц подразумевает, что каждому значению поля STUDENT_ID в таблице EXAM_MARKS обязательно соответствует такое же значение поля STUDENT ID в таблице STUDENT. Другими 2.19. Соединение таблиц с использованием оператора JOIN 74 словами, в таблице EXAM_MARKS не может быть записей, имею- щих идентификаторы студентов, которых нет в таблице STUDENT. Стандартное применение операции соединения со- стоит в извлечении данных в терминах этой связи. Чтобы получить список фамилий студентов с полученными ими оценками и идентификаторами предметов, можно исполь- зовать следующий запрос: SELECT SURNAME, MARK, SUBJ_ID FROM STUDENT,EXAM_MARKS WHERE STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID; Тот же результат может быть получен при использовании в запросе для задания операции соединения таблиц ключевого слова JOIN. Запрос с оператором JOIN выглядит следующим образом: SELECT SURNAME, MARK FROM STUDENT JOIN EXAM_MARKS ON STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID; Хотя выше речь шла о соединении двух таблиц, можно сфор- мировать запросы путем соединения более чем двух таблиц. Пусть требуется найти фамилии всех студентов, получив- ших неудовлетворительную оценку, вместе с названиями пред- метов обучения, по которым получена эта оценка. SELECT SUBJ_NAME, SURNAME, MARK FROM STUDENT,SUBJECT,EXAM_MARKS WHERE STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID AND SUBJECT.SUBJ_ID = EXAM_MARKS.SUBJ_ID AND EXAM_MARKS.MARK = 2; To же самое с использованием оператора JOIN: SELECT SUBJ_NAME, SURNAME, MARK FROM STUDENT JOIN SUBJECT JOIN EXAM_MARKS ON STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID AND SUBJECT.SUBJ_ID = EXAM_MARKS.SUBJ_ID AND EXAM MARKS.MARK = 2; 72 2. Выборка данных (оператор SELECT) 2.19.2. Внешнее соединение таблиц Как отмечалось ранее, при использовании внутреннего (INNER) соединения таблиц соединяются только те их строки, в которых совпадают значения полей, задаваемые в запросе предложением WHERE. Однако во многих случаях это может при- вести к нежелательной потере информации. Рассмотрим еще раз приведенный выше пример запроса на выборку списка фамилий студентов с полученными ими оценками и идентификаторами предметов. При использовании, как это было сделано в рассмат- риваемом примере, внутреннего соединения в результат запроса не попадут студенты, которые еще не сдавали экзамены, и кото- рые, следовательно, отсутствуют в таблице EXAMJMARKS. Если же необходимо иметь записи об этих студентах в выдаваемом запро- сом списке, то можно присоединить сведения о студентах, не сдававших экзамен, путем использования оператора UNION с со- ответствующим запросом. Например, следующим образом: SELECT SURNAME, CAST MARK AS CHARdV CAST SUBJ_ID AS CHAR (10) FROM STUDENT,EXAM_MARKS WHERE STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID UNION SELECT SURNAME, CAST NULL AS CHAR(1), CAST NULL AS CHAR(10) FROM STUDENT WHERE NOT EXIST (SELECT * FROM EXAM_MARKS WHERE STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID); (здесь функция преобразования типов CAST используется для обес- печения совместимости типов полей объединяемых запросов). Нужный результат может быть получен и путем использова- ния внешнего соединения, точнее, одной из его разновидностей — левого внешнего соединения, с применением которого запрос бу- дет выглядеть следующим образом: SELECT SURNAME, MARK FROM STUDENT LEFT OUTER JOIN EXAM_MARKS ON STUDENT.STUDENT ID = EXAM MARKS.STUDENT ID; 2.19. Соединение таблиц с использованием оператора JOIN 73 При использовании левого соединения расширение выводи- мой таблицы осуществляется за счет записей входной таблицы, имя которой указано слева от оператора JOIN. Следует заметить, что нотация запросов с внешним соеди- нением в СУБД Oracle отличается от приведенной нотации, за- даваемой стандартом языка SQL. В нотации, используемой в Oracle, этот же запрос будет иметь вид: SELECT SURNAME, MARK, SUBJ_ID FROM STUDENT,EXAM_MARKS WHERE STUDENT.STUDENT_ID = EXAM_MARKS.STUDENT_ID(+); Знак (+) ставится у той таблицы, которая дополняется за- писями с NULL-значениями, чтобы при соединении таблиц в выходное отношение попали и те записи другой таблицы, для которых в таблице со знаком (+) не находится строк с соответ- ствующими значениями атрибутов, используемых для соеди- нения. То есть для левого внешнего соединения (по нотации стандарта SQL) в запросе Oracle-SQL указатель (+) ставится у правой таблицы. Приведенный выше запрос может быть реализован и с при- менением правого внешнего соединения. Он будет иметь следую- щий вид: SELECT SURNAME, MARK FROM EXAM_MARKS RIGHT OUTER JOIN STUDENT ON EXAM_MARKS.STUDENT_ID = STUDENT.STUDENT_ID; Здесь таблица STUDENT, за счет записей которой осущес- твляется расширение выводимой таблицы, указана справа от оператора JOIN. В нотации Oracle этот запрос будет выглядеть следующим образом: SELECT SURNAME, MARK, SUBJ_ID FROM STUDENT,EXAM_MARKS WHERE EXAM_MARKS.STUDENT_ID(+) = STUDENT.STUDENT_ID; Видно, что использование внешнего правого или левого со- единения позволяет существенно упростить запрос, сделать его запись более компактной. 74 2. Выборка данных (оператор SELECT) Иногда возникает необходимость включения в результат за- проса записей из обеих (правой и левой) соединяемых таблиц, для которых не удовлетворяется условие соединения. Такое со- единение называется полным внешним соединением и осуществля- ется указанием в запросе ключевых слов FULL OUTER JOIN или UNION JOIN. Упражнения 1. Напишите запрос, который выполняет вывод данных о фамилиях сдававших экзамены студентов (вместе с идентификаторами каж- дого сданного ими предмета обучения). 2. Напишите запрос, который выполняет выборку значений фами- лии всех студентов с указанием для студентов, сдававших экзаме- ны, идентификаторов сданных ими предметов обучения. ‘ 3. Напишите запрос, который выполняет вывод данных о фамилиях студентов, сдававших экзамены, вместе с наименованиями каждого сданного ими предмета обучения. 4. Напишите запрос на выдачу для каждого студента названий всех предметов обучения, по которым этот студент получил оценку 4 или 5. 5. Напишите запрос на выдачу данных о названиях всех предметов, по которым студенты получили только хорошие (4 и 5) оценки. В выходных данных должны быть приведены фамилии студентов, названия предметов и оценка. 6. Напишите запрос, который выполняет вывод списка университе- тов с рейтингом, превышающим 300, вместе со значением макси- мального размера стипендии, получаемой студентами в этих уни- верситетах. 7. Напишите запрос на выдачу списка фамилий студентов (в алфа- витном порядке) вместе со значением рейтинга университета, где каждый из них учится, включив в список и тех студентов, для кото- рых в базе данных не указано место их учебы. 2.19.3. Использование псевдонимов при соединении таблиц Часто при запросе информации необходимо осуществлять соединение таблицы с ее же копией. Например, это требуется в случае, когда нужно найти фамилии студентов, имеющих оди- 2.19. Соединение таблиц с использованием оператора JOIN 75 наковые имена. При соединении таблицы с ее же копией вводят псевдонимы (алиасы) таблицы. Запрос для поиска фамилий студентов, имеющих одинаковые имена, выглядит следующим образом: SELECT FIRST.SURNAME, SECOND.SURNAME FROM STUDENT FIRST, STUDENT SECOND WHERE FIRST.NAME = SECOND.NAME В этом запросе введены два псевдонима для одной таблицы STUDENT, что позволяет корректно задать выражение, связываю- щее две копии таблицы. Чтобы исключить повторения строк в выводимом результате запроса из-за повторного сравнения од- ной и той же пары студентов, необходимо задать порядок следо- вания для двух значений так, чтобы одно значение было мень- ше, чем другое, что делает предикат асимметричным. { , SELECT FIRST. SURNAME, SECOND. SURNAME , <j fl FROM STUDENT FIRST, STUDENT SECOND Ч ;! WHERE FIRST.NAME = SECOND.NAME AND FIRST.SURNAME < SECOND.SURNAME Упражнения 1. Написать запрос, выполняющий вывод списка всех пар фамилий студентов, проживающих в одном городе. При этом не включать в список комбинации фамилий студентов самих с собой (то есть комбинацию типа «Иванов-Иванов») и комбинации фамилий студентов, отличающиеся порядком следования (то есть включать одну из двух комбинаций типа «Иванов-Петров» и «Петров-Ива- нов»). 2. Написать запрос, выполняющий вывод списка всех пар названий университетов, расположенных в одном городе, не включая в спи- сок комбинации названий университетов самих с собой и пары на- званий университетов, отличающиеся порядком следования. 3. Написать запрос, который позволяет получить данные о названиях университетов и городов, в которых они расположены, с рейтин- гом, равным или превышающим рейтинг ВГУ. 3 Манипулирование данными 3.1. Команды манипулирования данными В SQL для выполнения операций ввода данных в таблицу, их изменения и удаления предназначены три команды языка манипулирования данными (DML). Это команды INSERT (вста- вить), UPDATE (обновить), DELETE (удалить). Команда INSERT осуществляет вставку в таблицу новой • строки. В простейшем случае она имеет вид: INSERT INTO <имя таблицы> VALUES (<значение>, <значение>,); При такой записи указанные в скобках после ключевого слова VALUES значения вводятся в поля добавленной в таблицу новой строки в том порядке, в котором соответствующие столб- цы указаны при создании таблицы, то есть в операторе CREATE TABLE. Например, ввод новой строки в таблицу STUDENT может быть осуществлен следующим образом: INSERT INTO STUDENT VALUES (101,’Иванов’,’Александр’, 200, 3,’Москва1, ‘6/10/1979’, 15); Чтобы такая команда могла быть выполнена, таблица с ука- занным в ней именем (STUDENT) должна быть предварительно определена (создана) командой CREATE TABLE. Если в ка- кое-либо поле необходимо вставить NULL-значение, то оно вво- дится как обычное значение: INSERT INTO STUDENT VALUES (101, ‘Иванов’, NULL, 200, 3, ‘Москва’,’6/10/1979′, 15); В случаях, когда необходимо ввести значения полей в по- рядке, отличном от порядка столбцов, заданного командой CREATE TABLE, или требуется ввести значения не во все столб- цы, следует использовать следующую форму команды INSERT: 3.1. Команды манипулирования данными 79 INSERT INTO STUDENT (STUDENT_ID, CITY, SURNAME, NAME) VALUES (101, ‘Москва’, ‘Иванов’, ‘Саша’); Столбцам, наименования которых не указаны в приведен- ном в скобках списке, автоматически присваивается значение по умолчанию, если оно назначено при описании таблицы (ко- манда CREATE TABLE), либо значение NULL. С помощью команды INSERT можно извлечь значение из одной таблицы и разместить его в другой, например, запросом следующего вида: INSERT INTO STUDENT1 SELECT * FROM STUDENT WHERE CITY = ‘Москва’; При этом таблица STUDENTI должна быть предварительно создана командой CREATE TABLE (раздел 4.1) и иметь структу- ру, идентичную таблице STUDENT. Удаление строк из таблицы осуществляется с помощью ко- манды DELETE. Следующее выражение удаляет все строки таблицы EXAM_MARKSI . DELETE FROM EXAM_MARKS1; В результате таблица становится пустой (после этого она может быть удалена командой DROP TABLE). Для удаления из таблицы сразу нескольких строк, удовлетво- ряющих некоторому условию, можно воспользоваться предло- жением WHERE, например: DELETE FROM EXAM_MARKS1 WHERE STUDENT_ID = 103; Можно удалить группу строк: DELETE FROM STUDENTI WHERE CITY = ‘Москва’; Команда UPDATE позволяет изменять, то есть обновлять зна- чения некоторых или всех полей в существующей строке или строках таблицы. Например, чтобы для всех университетов, све- 80 3. Манипулирование данными дения о которых находятся в таблице UNIVERSITYI, изменить рейтинг на значение 200, можно использовать конструкцию: UPDATE UNIVERSITYI SET RATING = 200; Для указания конкретных строк таблицы, значения полей которых должны быть изменены, в команде UPDATE можно ис- пользовать предикат, указываемый в предложении WHERE. UPDATE UNIVERSITYI SET RATING = 200 WHERE CITY = ‘Москва’; В результате выполнения этого запроса будет изменен рей- тинг только у университетов, расположенных в Москве. Команда UPDATE позволяет изменять не только один, но и множество столбцов. Для указания конкретных столбцов, значения которых должны быть модифицированы, использует- ся предложение SET. Например, наименование предмета обучения ‘Математика’ (для него SUBJ_ID = 43) должно быть заменено на название ‘Высшая математика’, при этом идентификационный номер не- обходимо сохранить, но в соответствующие поля строки табли- цы ввести новые данные об этом предмете обучения. Запрос бу- дет выглядеть следующим образом: UPDATE SUBJECT1 SET SUBJ_NAME = Высшая математика’, HOUR = 36, SEMESTER = 1 WHERE SUBJ_ID = 43; В предложении SET команды UPDATE можно использовать скалярные выражения, указывающие способ изменения значе- ний поля, в которые могут входить значения изменяемого и других полей. UPDATE UNIVERSITYI SET RATING = RATING*2; Например, для увеличения в таблице STUDENTi значения поля STIPEND в два раза для студентов из Москвы можно ис- пользовать запрос 3.2. Использование подзапросов в INSERT UPDATE STUDENT 1 SET STIPEND = STIPEND*2 WHERE CITY = ‘Москва’; Предложение SET не является предикатом, поэтому в нем можно указать значение NULL следующим образом: UPDATE UNIVERSITYl SET RATING = NULL WHERE CITY = ‘Москва’; Упражнения 1. Напишите команду, которая вводит в таблицу SUBJECT строку для нового предмета обучения со следующими значениями полей: SEMESTER = 4; SUBJ_NAME = ‘Алгебра’; HOUR = 72; SUBJ_ID =201. 2. Введите запись для нового студента, которого зовут Орлов Нико- лай, обучающегося на первом курсе ВГУ, живущего в Воронеже, сведения о дате рождения и размере стипендии неизвестны. 3. Напишите команду, удаляющую из таблицы EXAM_MARKS записи обо всех оценках студента, идентификатор которого равен 100. 4. Напишите команду, которая увеличивает на 5 значение рейтинга всех имеющихся в базе данных университетов, расположенных в Санкт-Петербурге. 5. Измените в таблице значение города, в котором проживает студент Иванов, на «Воронеж». 3.2. Использование подзапросов в INSERT Применение оператора INSERT с подзапросом позволяет за- гружать сразу несколько строк в одну таблицу, используя инфор- мацию из другой таблицы. В то время как оператор INSERT, использующий VALUES, добавляет только одну строку, INSERT с подзапросом добавляет в таблицу столько строк, сколько под- запрос извлекает из другой таблицы. При этом количество и тип возвращаемых подзапросом столбцов должно соответствовать количеству и типу столбцов таблицы, в которую вставляются данные. 4 Зак. 444 Страницы ← предыдущая следующая → 2 3 4 5 6 7 8 9

- — Z-модель Альтмана (Z-счет Альтмана)

- — Анализ предприятия

- — Анализ хозяйственной деятельности (АХД)

- — Банкротство (Анализ банкротства)

- — Вертикальный анализ отчетности

- — Горизонтальный анализ отчетности

- — Коэффициент восстановления платежеспособности

- — Коэффициент утраты платежеспособности

- — Коэффициенты и анализ платежеспособности

- — Модель Сайфуллина-Кадыкова

- — Модель Таффлера (Z-счет Таффлера)

- — Ретроспективный анализ

- — Точка безубыточности

Финансовый анализ: Что это такое?

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

Банкротство, или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.