Давальческое сырье 1С

Содержание

- Учет сырья или материалов контрагента-партнера в 1С 8.3

- Как переработчик отражает в 1С движение давальческих материалов

- Отображение услуг предприятия-переработчика

- Как отображается давальческое сырье у давальца

- Скачать:

- Учет давальческого сырья в 1С 8.3

- Давальческое сырье у переработчика

- Как отображаются услуги организации-переработчика

- Пошив на давальческой основе

- Как учесть давальческое сырье

- Бухгалтерские записи по давальческому сырью

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Утверждаю

Заместитель Главного

государственного

санитарного врача СССР

А.И.ЗАИЧЕНКО

15 ноября 1974 г. N 1195-74

1. Переработка кондитерских изделий, возвращаемых из торговой сети, может производиться только на предприятиях, вырабатывающих кондитерскую продукцию и имеющих на то специальное разрешение органов государственного санитарного надзора.

2. Помещения и оборудование предприятий, перерабатывающих кондитерские изделия, возвращаемые из торговой сети, должны отвечать требованиям Санитарных правил для предприятий кондитерской промышленности, утвержденных заместителем Главного санитарного врача СССР 27 декабря 1971 г. N 945-а-71 и Санитарным требованиям к режиму производства, хранению и реализации пирожных и тортов с кремом, утвержденным заместителем Министра пищевой промышленности СССР 15 августа 1969 г. N 13-и.

3. Допускается возврат из торговой сети кондитерских изделий:

механически поврежденных или с изменением внешнего вида и формы;

с истекшими сроками реализации при отсутствии органолептических изменений.

Кондитерские изделия с кремом могут быть возвращены на предприятия не позднее 24 ч с момента окончания срока реализации.

4. Запрещается возвращать на переработку кондитерские изделия с измененными вкусом и запахом, загрязненные, содержащие посторонние включения, зараженные мучными и прочими вредителями, пораженные плесенью, а также крошку мучных кондитерских изделий.

5. Заключение о возврате в переработку кондитерских изделий из торговой сети дается на основании органолептических показателей представителем инспекции по качеству продукции и ведомственным санитарным врачом непосредственно в торгующей организации, в необходимых случаях проводится лабораторное исследование.

6. Возврат торговыми предприятиями для переработки кондитерских изделий допускается только в чистой, сухой таре, не имеющей постороннего запаха. Не допускается затаривание кондитерских изделий в мешки.

7. Перевозка кондитерских изделий, возвращаемых из торговой сети, разрешается только транспортом, предназначенным для перевозки пищевых продуктов и имеющим санитарный паспорт.

8. Кондитерские изделия, возвращаемые для переработки из торговой сети, должны сопровождаться документом с обозначением:

а) наименования изделия;

б) веса или количества штук изделий;

в) даты выпуска изделия;

г) названия торгового предприятия, возвращающего продукцию;

д) даты возврата;

е) причины возврата.

9. Кондитерские изделия, возвращаемые для переработки, должны храниться в торговой сети отдельно от продукции, предназначенной для реализации.

10. Тара (лотки, ящики), в которой кондитерские изделия возвращаются для переработки, после приема продукции подвергаются очистке, мойке и дезинфекции.

Способы обработки тары определяются режимами обработки возвратной тары, предусмотренными на предприятии.

11. Предприятия не должны принимать для переработки кондитерские изделия в количестве большем, чем они могут переработать в один день.

12. Кондитерские изделия, возвращаемые из торговой сети, могут поступать непосредственно в переработку только после заключения производственной лаборатории и санитарного врача. В заключении должны быть указаны технологические условия переработки.

Заключение дается на основании органолептических данных, а где это необходимо, предварительно проводится лабораторное исследование продукта, подлежащего переработке.

13. Поступившие для переработки кондитерские изделия должны предварительно тщательно просматриваться и подвергаться сортировке с целью устранения изделий, не подлежащих переработке согласно п. 5.

14. Кондитерские изделия с кремом могут быть использованы только для выработки выпеченных кондитерских изделий.

15. Остатки кондитерских изделий, не подлежащих переработке, должны собираться в специальную тару и могут быть направлены на корм скоту или птице с разрешения ветеринарного надзора или подлежат уничтожению.

16. Производственный инвентарь и оборудование, используемые для переработки кондитерских изделий, по окончании работы тщательно очищаются, моются 0,5-процентным раствором кальцинированной соды с температурой не ниже 45 °C с последующим ополаскиванием водой с температурой не ниже 60 °C.

17. Кондитерские изделия, выработанные из возвращенной продукции, должны удовлетворять требованиям действующих стандартов или технических условий.

18. Настоящие Санитарные правила должны находиться для постоянного руководства на предприятиях, перерабатывающих кондитерские изделия, возвращаемые из торговой сети, и на торговых предприятиях, реализующих кондитерские изделия.

Санитарные правила должны быть доведены до сведения всех лиц, сдающих и перерабатывающих кондитерские изделия.

19. Контроль за выполнением настоящих Правил возлагается на органы ведомственного и государственного санитарного надзора.

20. Ответственность за выполнение настоящих Санитарных требований возлагается на руководителей торгового предприятия и предприятия, на котором производится переработка возвращенных из торговой сети кондитерских изделий.

21. С момента утверждения настоящих Санитарных правил отменяются Санитарные правила по переработке кондитерских изделий, возвращаемых из торговой сети, утвержденные Всесоюзной государственной санитарной инспекцией СССР 5 мая 1951 года.

Ассоциация содействует в оказании услуги в продаже лесоматериалов: ламинат доска цены по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать:

Скачать: Санитарные правила по возврату кондитерских изделий из торговой сети и их переработке

Скачать: Санитарные правила по возврату кондитерских изделий из торговой сети и их переработке Скачать: Санитарные правила по возврату кондитерских изделий из торговой сети и их переработке

Скачать: Санитарные правила по возврату кондитерских изделий из торговой сети и их переработке

Некое сырье, которое заказчик-давалец дает третьей стороне под выполнение конкретного заказа: производство товаров или работ. Все действия выполняют по типу договоров на подрядную работу: подрядчик обязуется выполнить заказ с применением сырья заказчика-давальца за оплату. Сырье он не оплачивает и обязуется вернуть остатки после окончания заказа.

При таком типе взаимодействия бухгалтерский учет в части учета переработки давальческого сырья имеет некоторые нюансы

- По документации заказчика-давальца сырье не реализуют, а списывают в производство, поскольку оно по-прежнему его собственность;

- В расчете себестоимости конечного продукта присутствует и оплата подрядчика-переработчика;

- Когда производится учет переработки, с баланса организации-давальца цену сырья не списывают, а учитывают как цену материалов, передающихся для сторонней переработки;

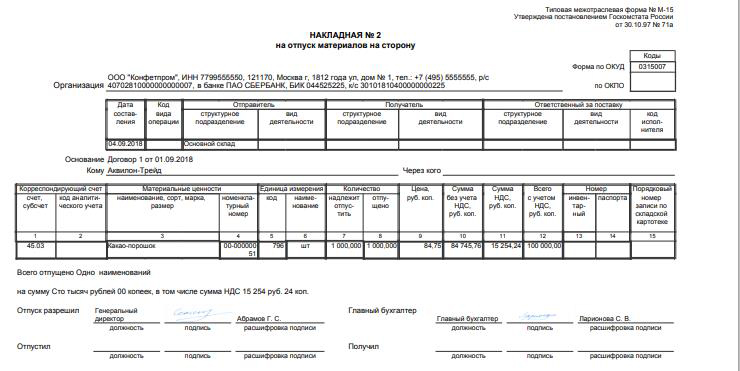

- Их передают согласно накладной, в которой значится, что их отдали в работу на давальческих условиях.

Рис.1 Накладная

Рис.1 Накладная

Помимо результата переработки и неиспользованных остатков оформляют ряд документов:

- Накладная на готовый продукт, передаваемый заказчику, или отчет о производстве из его материала;

- Отчет о переработке с указанием данных об использованных материалах;

- Накладная на возвращение оставшихся материалов;

- Акт приема и передачи работ;

- Счет за услуги переработчика.

Учет давальческого сырья в 1С 8.3

Рассмотрим особенности учета в 1С:Бухгалтерия, обусловленные тем, что владелец сырья отдает их переработчику, имеющему в своем распоряжении все необходимое оборудование и технологические линии, для получения конечного результата. По окончании работ заказчик производит оплату. Для такого учета используются забалансовые счета, а сам учет не включают в баланс организации-заказчика.

Давальческое сырье у переработчика

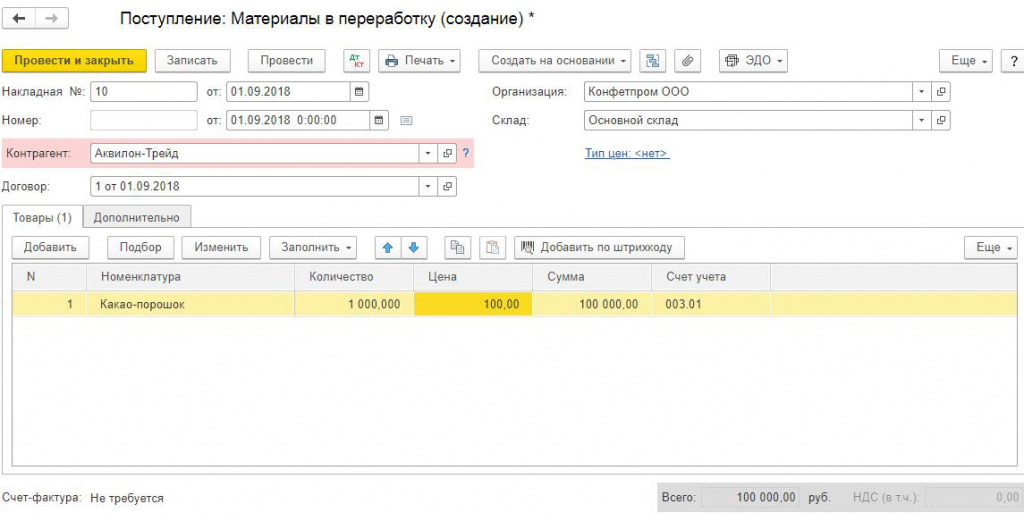

Переработчик не оплачивает полученные от давальца материалы, их учет осуществляется по стоимости, зафиксированной в договоре на переработку, на дебете забалансового счета. При этом стоимость давальческого сырья не увеличивается налогом, поскольку НДС на него не начисляется.

Рис.2 Поступление материалов

Рис.2 Поступление материалов

Затем производится учет передачи полученного сырья в работу. При этом его цена не меняется, оставаясь равной договорной. Такое производство учитывается по договорной цене на дебете соответствующего забалансового счета.

Рис.3 Учет передачи полученного сырья в работу

Рис.3 Учет передачи полученного сырья в работу

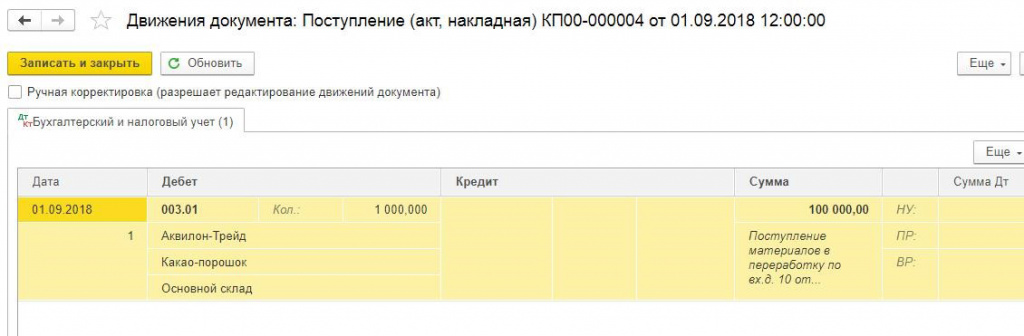

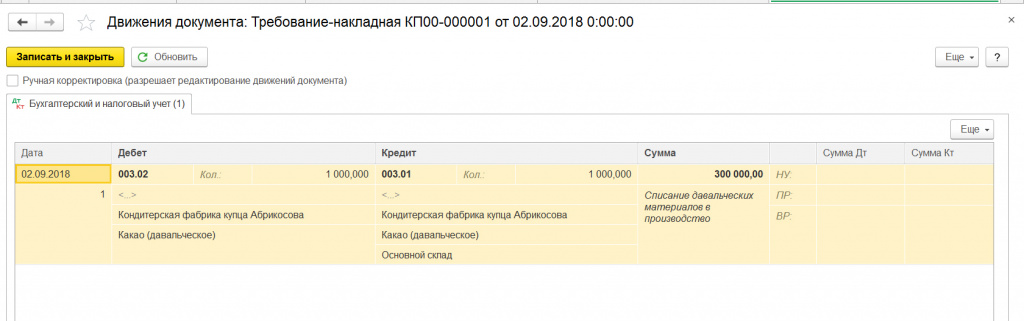

Передача сырья в производство осуществляется документом «Требование-накладная», который формирует соответствующие проводки.

Рис.4 Требование накладная

Рис.4 Требование накладная Рис.5 Движения документа

Рис.5 Движения документа

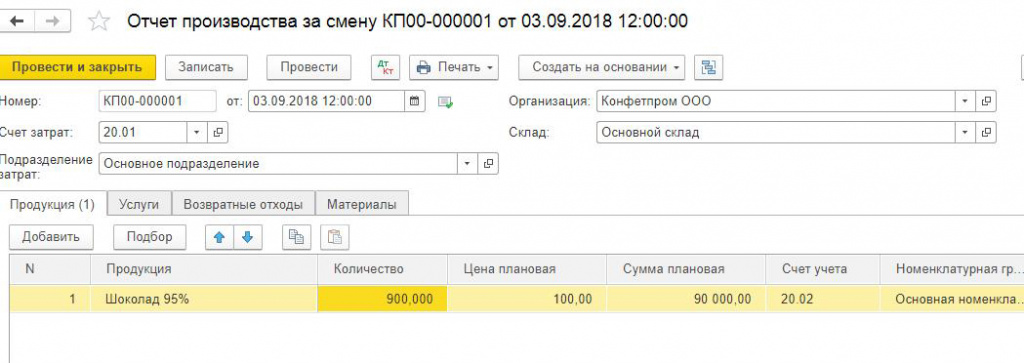

Чтобы учесть произведенный продукт из сырья заказчика берется цена материалов, фактически израсходованных согласно нормам и технологическому процессу.

Рис.6 Отчет производства за смену

Рис.6 Отчет производства за смену

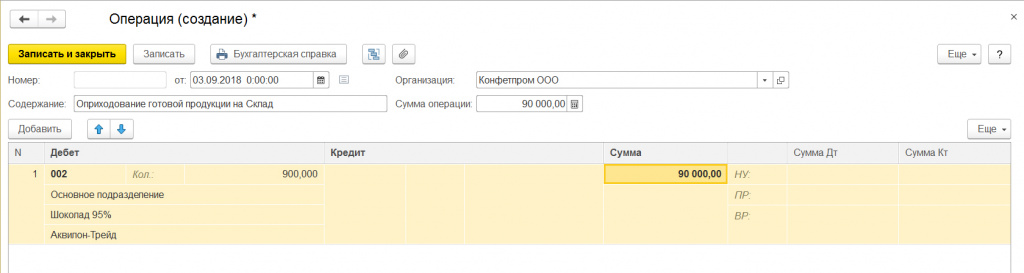

После выпуска продукцию можно оприходовать на склад. Для этого в программе проводится ручная операция.

Рис.7 Оприходование на склад

Рис.7 Оприходование на склад

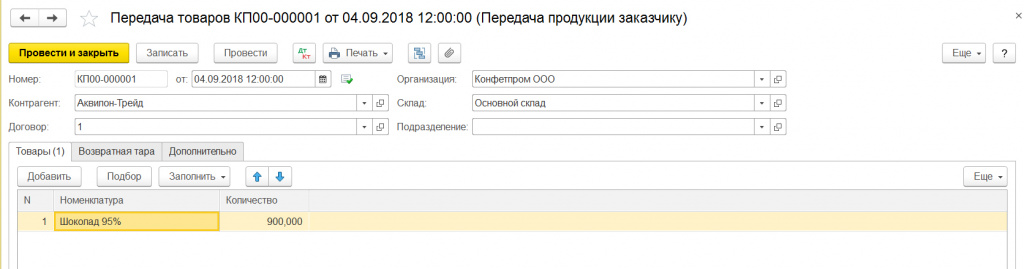

Передача заказчику полученного товара и неизрасходованных остатков оформляется одноименный документом, который нужен только для печати накладной на передачу.

Рис.8 Передача товаров

Рис.8 Передача товаров

Отражение в учете передачи полученного результата и возврата неиспользованного сырья отображается ручной операцией.

Рис.9 Отражение в учете передачи полученного результата

Как отображаются услуги организации-переработчика

В процессе работы у перерабатывающей стороны возникают собственные траты, включающие цену его собственных ТМЦ, затраченных при этом, зарплату работников, амортизационные и другие затраты. Они облагаются НДС и учитываются на дебете и кредите соответствующих счетов. В затраты не включается использованное сырье заказчика.

Рис.10 Реализация услуг по переработке

Учет сырья заказчика в 1С8.3 выполняется на основании:

- Документа о поступлении товаров и услуг – в нем указывается информация о поступившем давальческом сырье;

Рис.11 Документ о поступлении товаров и услуг

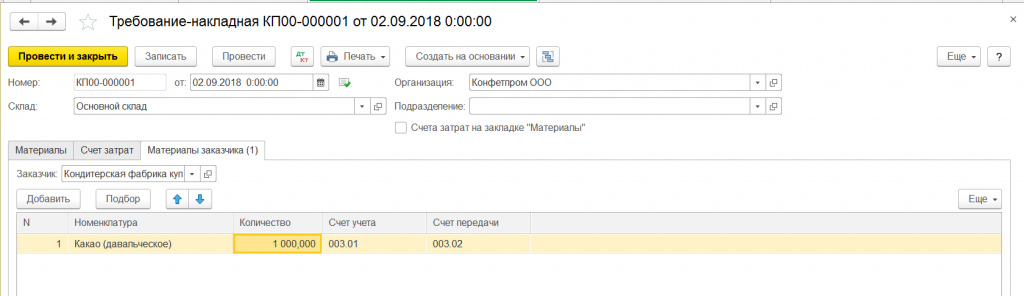

- Требования-накладной – специального документа, в котором фиксируется факт передачи сырья для дальнейшей переработки;

Рис.12 Требование-накладная

- Документа об оказании услуг – отображается переработка давальческих ТМЦ для получения готовой продукции;

Рис.13 Документ об оказании услуг

- Документа о возврате продуктов поставщику с указанием операции из переработки – в нем указываются возвращенные неиспользованное сырье.

Рис.14 Документа о возврате продуктов поставщику с указанием операции из переработки

Для расчета фактических затрат на переработку нужно начислить зарплату, амортизацию оборудования и выполнить закрытие месяца.

Передачу сырья в работу оформляют одноименном документом.

Рис.15 Передача сырья в работу Рис.16 Движения документа по передаче сырья

Поступление назад – «Поступлением из переработки».

Рис.17 Поступление из переработки Рис.18 Поступление из переработки — услуги Рис.19 Поступление из переработки — количество Рис.20 Поступление из переработки по контрагенту

Образуются проводки:

Рис.21 Образование проводок Рис.22 Сохранение проводок

Для получения фактической себестоимости выпущенных товаров нужно закрыть месяц и сформировать справку-расчет по ней.

Пошив на давальческой основе

LegPromModa принимает заказы на пошив одежды оптом на давальческой основе. В современном мире такой вид занимает одно из лидирующих мест. Принцип работы заключается в том, что заказчик сам предоставляет материал и галантерею. Плюс в том, что вы можете лично контролировать как качество сырья, так и количество, потраченное на изготовление товара. Наше предприятие разместит Ваши заказы на пошива на давальческой основе любого ассортимента гардероба. Мы имеем большой опыт по работе с трикотажем и любой разновидностью текстиля. Своевременно решаем логистические вопросы по доставке ткани на наше предприятие и отправки изделий нашим партнёрам. Мы осуществляем массовый пошив на давальческой основе разных типов одежды: детская, женская, подростковая, школьная форма, корпоративная, брендавая. Промышленная мощность нашей компании состоит из помещений для хранения полотен, фурнитуры, готовой продукции, раскройный и швейный цеха. Мы работает только на профессиональной технике :швейные машины, автоматы, раскройное, гладильное оборудование, для влажно-тепловой обработки и другое. Мы – фирма полного производственного цикла: конструирования (на этом этапе мы предлагаем создание лекал по индивидуальным условиям и предпочтениям), раскрой, пошив, отпаривание, упаковка и маркировка. Строгое соблюдение сроков и качества гарантируем. Будем рады взаимовыгодному сотрудничеству.

Добавить в «Нужное»

Актуально на: 11 марта 2020 г.

Давальческое сырье (материалы) — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). О бухгалтерском учете давальческого сырья расскажем в нашем материале.

Как учесть давальческое сырье

Для переработки сырья на давальческой основе между заказчиком и подрядчиком заключается договор подряда (ст. 702 ГК РФ). Этот договор предполагает выполнение подрядчиком работ по ремонту (строительству) или изготовлению продукции для организации-заказчика из полученных от нее материалов.

При этом передаваемые по договору материалы не переходят в собственность подрядчика, а потому с бухгалтерского учета заказчика не списываются. Аналогично, подрядчик не может включать получаемые материалы в состав собственного имущества.

Поэтому у заказчика переданные в переработку материалы продолжают числиться на счете 10 «Материалы», но переводятся на субсчет «Материалы, переданные в переработку на сторону» (Приказ Минфина от 31.10.2000 № 94н), а у подрядчика принимаются на забалансовый учет на счет 003 «Материалы, принятые в переработку».

В Инструкции по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н) указано, что на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Про счет 003 «Материалы, принятые в переработку» указано, что на нем обобщается информация о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Бухгалтерские записи по давальческому сырью

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика).

Бухгалтерский учет у заказчика ремонтных (строительных) работ:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для ремонта (строительства) | 10-7 | 10-1, 10-8 «Строительные материалы» и др. |

| Списаны материалы на ремонт (строительство) на основании отчета подрядчика | 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 08, 20, 26, 44 и др. | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по ремонтным (строительным) работам | 19 «НДС по приобретенным ценностям» | 60 |

| Возвращены не использованные подрядчиком материалы | 10-1, 10-8 и др. | 10-7 |

Если давальческое сырье передается для изготовления продукции, то учет у заказчика будет такой:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для изготовления продукции | 10-7 | 10-1 и др. |

| Списаны материалы на изготовление продукции на основании отчета подрядчика | 20 | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 20 | 60 |

| Учтен НДС по подрядным работам | 19 | 60 |

| Учтены иные затраты на изготовление продукции, произведенные организацией самостоятельно (без привлечения подрядчика) | 20 | 10, 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 и др. |

| Выпущена из производства готовая продукция, изготовленная полностью или частично с привлечением переработчика | 43 «Готовая продукция» | 20 |

У подрядчика бухгалтерский учет давальческого сырья, принятого для проведения ремонтных (строительных) работ, представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получены материалы от заказчика для проведения ремонта (строительства) | 003 | |

| Списаны давальческие материалы на основании отчета | 003 | |

| Отражены расходы на ремонт | 20 | 10, 02, 70, 69, 60 и др. |

| Предъявлена заказчику стоимость ремонтных (строительных) работ с использованием давальческих материалов | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с подрядных работ | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость работ по переработке | 90, субсчет «Себестоимость продаж» | 20 |

При производстве продукции для заказчика из давальческого сырья комплекс указанных выше проводок будет дополнен записями по счету 002 «ТМЦ, принятые на ответственное хранение». По дебету этого счета будет учтена изготовленная продукция из давальческого сырья до передачи ее заказчику, а по кредиту – продукция, переданная заказчику.