Дивиденды в 1С 8

Содержание

- Перечисляем дивиденды

- Начислен НДФЛ: проводка

- Удержан НДФЛ: проводка

- Удержан НДФЛ из заработной платы: проводка

- Удержан НДФЛ из отпускных: проводка

- Удержан НДФЛ из материальной помощи, выплаченной работнику

- Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

- Удержан НДФЛ из суммы дивидендов: проводка

- Перечислен НДФЛ в бюджет: проводка

- Начисление дивидендов и НДФЛ с них в 1С:ЗУП 3

- Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

- Отражение дивидендов по ООО и АО в отчетности

- Место данных по дивидендам в декларации по прибыли

- Порядок заполнения листа 03

- Как заполнить Приложение № 2 к декларации по налогу на прибыль

- Итоги

- Расчет и выплата дивидендов в 1С 8.3

- Ручное начисление и выплата дивидендов в программе

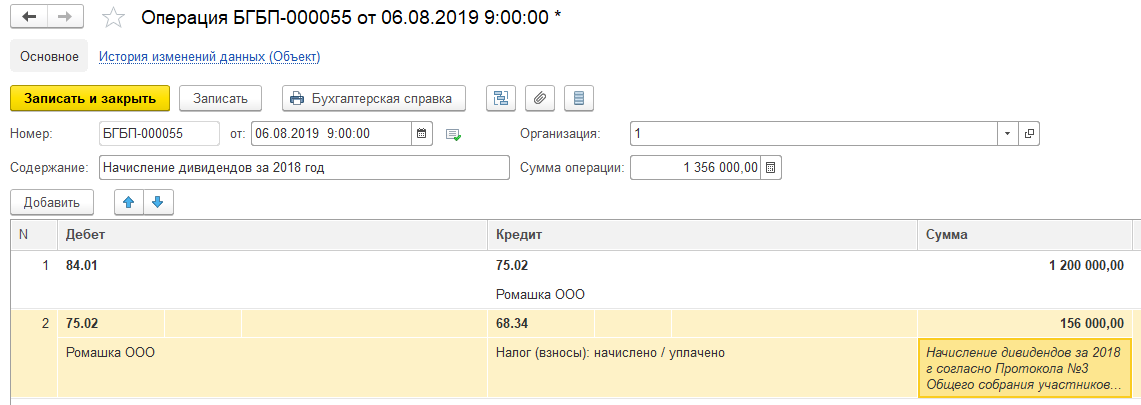

В базе выбираем вкладку «Операции» — «Операции введенные вручную» — «Создать» — «Операция».

По Кт счета 84.01 отражается чистая прибыль, соответственно, при начислении сумму дивидендов мы отражаем по Дт счета 84.01., по Кт указывается счет 75.02 «Расчеты с учредителями», в аналитике указывается то лицо, которому начисляются дивиденды. Ниже оформляем проводкой начисление налога: в Дт указываем счет расчетов с учредителями и нашего Иванова (так как налог удерживается с него) и по Кт выбираем счет 68.01. «НДФЛ».

При начислении дивидендов организации принципиальных отличий нет, только в получателях выбираем организацию и в счете налога указываем 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Сумма начисленных дивидендов в операции не будет равна сумме перечислений на карточку физлица или на расчетный счет организации.

Обратите внимание: Это происходит потому, что НДФЛ платится с начисленной суммы. Рассмотрим на примере, который виден на скриншоте: 1 200 000 руб. — сумма начисленных дивидендов, с нее налог 13 % — 156 000 руб., соответственно, сумма дивидендов для перечисления на карточку или расчетный счет составит:

1 200 000 — 156 000 = 1 044 000 руб.

В третьей ситуации, когда организация учредитель имеет более года 50 и более процентов в уставном капитале, мы отражаем только начисление суммы дивидендов, налог не начисляем и не платим. 📌 Реклама

Перечисляем дивиденды

После того, как дивиденды начислены, можно наконец-то порадовать получателей заслуженной суммой. Если сумма начислена физлицу, то перечисление производится на банковскую карточку физлица. Если перечисление производится организации, то на ее расчетный счет. В обоих случаях перечисление оформляется стандартным платежным поручением с примерным назначение платежа: «Дивиденды за …. Согласно протоколу № … от …. Без НДС».

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю … за … год и перечислен в бюджет полностью. Без НДС».

Добавить в «Нужное»

Актуально на: 11 июня 2019 г.

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).

Начислен НДФЛ: проводка

При исчислении НДФЛ с дохода физлица никакая проводка не составляется.

Удержан НДФЛ: проводка

Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка

Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка

При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику

В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

Например, при оплате работ или услуг по ГПД. Тогда нужно составить проводку Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ.

Удержан НДФЛ из суммы дивидендов: проводка

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет.

| Ситуация | Проводка |

|---|---|

| Получатель дивидендов является работником фирмы, выплачивающей дивиденды | Дебет счета 70 — Кредит счета 68-НДФЛ |

| Получатель дивидендов не является работником фирмы, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

Перечислен НДФЛ в бюджет: проводка

Независимо от того, с каких доходов (зарплаты, дивидендов и т.д.) перечисляется НДФЛ в бюджет, составляется проводка: Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета».

Рассмотрим, как выполняется начисление дивидендов по сотруднику или физическому лицу (например, учредителю) в программе 1С 8.3 ЗУП 3.1.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Начисление дивидендов и НДФЛ с них в 1С:ЗУП 3

В 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды (Зарплата – См.также – Дивиденды):

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Рассмотрим учет по дивидендам на примере.

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

Для этого в 1С: ЗУП 3.1 зарегистрировали документ Дивиденды, подобрав в табличную часть физическое лицо Земляникина А.И. и сотрудника Белоцветикова И.И. Указали по каждому из получателей дивидендов начисленною ему сумму – 50 000 руб. и 30 000 руб. соответственно. Автоматически рассчитался НДФЛ:

- по Земляникину А.И.: 50 000 (сумма дивидендов) * 13% = 6 500 руб.

- по Белоцветикову И.И.: 30 000 (сумма дивидендов) * 13% = 3 900 руб.

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам — № 254 от 31.07.2018:

В документ Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) по дивидендам попадает только сумма НДФЛ. При этом по сотруднику в колонке Вид операции подставляется значение НДФЛ с дивидендов работникам, а для физического лица — НДФЛ с дивидендов:

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт 70 Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов (Зарплата и кадры – Начисление дивидендов):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете, который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов. То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция (Операции – Операции, введенные вручную – Операция). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

- Дт 84.01 Кт 70.

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

- Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция. В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт 70 – на сумму дивидендов 30 000 руб.

- Дт 70 Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

Дивиденды по АО – это доходы по акциям. В этом случае по дивидендам нужно отчитаться в составе Декларации по налогу на прибыль.

Для этого:

1. В ЗУП 3.1:

- в документе Дивиденды устанавливается флажок Включать в Декларацию по прибыли:

- вносится документ Справка по НДФЛ для расчета по налогу на прибыль (Налоги и взносы – Все документы по НДФЛ – Справки по НДФЛ для Расчета по налогу на прибыль) и заполняется по кнопке Заполнить:

- в 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС) данные по таким дивидендам не попадают, при этом в 6-НДФЛ они отражаются;

- если сотрудник обратится за справкой 2-НДФЛ (например, для банка), то при ее формировании суммы по дивидендам с акций должны и попадают в отчет 2-НДФЛ для сотрудников (Налоги и взносы — 2-НДФЛ для сотрудников):

2. В БУХ 3 после синхронизации:

- документ Справка по НДФЛ для расчета по налогу на прибыль «приезжает» из ЗУП 3.1;

- информация по документу автоматически попадает в Приложение N 2 к Декларации по налогу на прибыль.

См. также:

- Как правильно зарегистрировать дивиденды в 1С:ЗУП 3, если настроена синхронизация с 1С:Бухгалтерией

- Кейс №1 Отражение дивидендов в ЗУП 3 при синхронизации с 1С:Бухгалтерия 3 (из записи эфира от 03 сентября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Учет дивидендов

- Можно ли дивиденды учредителя отнести по месту регистрации обособленного подразделения, в котором он работает?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Место данных по дивидендам в декларации по прибыли

Форма декларации по прибыли, используемая для отчета за 9 месяцев 2020 года, утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

С отчетности за 2020 год декларацию по налогу на прибыль нужно сдавать на обновленном бланке в редакции приказа ФНС от 11.09.2020 №ММВ-7-3/655@. Что изменилось в формуляре, см. в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Организации, выплачивающие дивиденды, заполняют:

- лист 03;

- подраздел 1.3 разд. 1 листа 01.

ВАЖНО! Также для дивидендов физлицам предусмотрено Приложение № 2 к декларации. Однако с 2020 года требование о его сдаче из НК РФ исключено (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). Из-за того, что в законе нет переходных положений, по дивидендам за 2019 год АО разрешено представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненным Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/25567@).

ООО отражают дивиденды в справках 2-НДФЛ (письмо ФНС от 18.09.2019 № СД-4-3/18915@).

Заполнение листа 03 осуществляется исключительно налоговыми агентами. Если компания таковым не является, может в декларацию его не включать (пп. 1.1, 1.17 порядка заполнения декларации (приложение 2 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475@)).

О том, в каких случаях юрлицо становится налоговым агентом по прибыли, читайте в материале «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Порядок заполнения листа 03

Порядок заполнения листа 03 содержится в том же документе, которым утверждена форма декларации (приказе № ММВ-7-3/475@).

Лист состоит из трех разделов, посвященных:

- доходам в виде дивидендов — раздел А;

- доходам по государственным и муниципальным ценным бумагам (процентам) — раздел Б;

- расшифровке сумм дивидендов — раздел В.

При этом основная масса организаций заполняет только разделы А и В, а раздел Б не составляет.

Раздел А выглядит следующим образом:

Заполняют его за период, в котором были выплачены дивиденды, и за следующие периоды в течение года. Например, при выплате дивидендов в 3-м квартале раздел А нужно включить в декларацию за 9 месяцев и год.

В шапке раздела нужно проставить:

- код категории налогового агента: 1 — если вы эмитент ценных бумаг, по которым платите дивиденды, 2 — если нет;

- вид дивидендов: промежуточные или годовые;

- код налогового периода и отчетный год. Например, для дивидендов за 2019 год, выплаченных в июне 2020 года, код периода будет 34, отчетный год — 2019.

Далее заполняются сведения о дивидендах — общей суммой (строки 001 и 010) и в разрезе налоговых ставок и категорий получателей (строки 020-070).

Если вы тоже получали дивиденды заполните строки 080 и 081, указав в них общую сумму дивидендов и сумму, на которую при расчете налога были уменьшены начисленные дивиденды соответственно.

В строке 090 нужно указать разницу между строкой 010 и строкой 081, в строке 091 — общую налоговую базу дивидендов, с которой рассчитан налог по ставке 13%, в строке 092 — общую налоговую базу для дивидендов, облагаемых по ставке 0%.

Далее приводится налог на прибыль, начисленный с дивидендов: общая сумма (строка 100), на дивиденды, выплаченные в прошлые периоды (строка 110), и в последнем квартале отчетного года (строка 120).

Раздел В листа 03 выглядит так:

Его включают в декларацию только за тот квартал, в котором была выплата дивидендов и заполняют на каждого участника. В поле «Признак принадлежности» нужно поставить А, в поле «тип» — 00, что означает первичный расчет. При подаче уточненок тут проставляется порядковый номер корректировки от 01 до 98. Код 99 используется при аннулировании информации.

Пример заполнения разд. В листа 03 от КонсультантПлюс:

Участники ООО «Альфа» приняли решение о распределении прибыли за 2019 г. в сумме 3 000 000 руб. Сумма дивидендов ООО «Бета» составила 1 700 000 руб. (ставка налога 0%), ООО «Гамма» — 1 300 000 руб. (ставка налога 13%). Налог с дивидендов ООО «Гамма» составил 169 000 руб. Дивиденды выплачены 19 февраля 2020 г…. Читайте продолжение примера, получив пробный демо-доступ к системе К+. Это бесплатно

Далее приводятся сведения о получателе дивидендов, дата и сумма выплаты, сумма удержанного налога.

После заполнения листа 03 сведения о дивидендах нужно перенести в подраздел 1.3 разд. 1 листа 01.

Его тоже заполняют только в том квартале, когда выплачивались дивиденды, а в декларации за следующие периоды уже не включают.

В строке 010 нужно поставить 1 (код 2 используется для доходов по государственным и муниципальным ценным бумагам).

В строке 01 указать срок уплаты налога (день, следующий за днем выплаты дивидендов), а в строке 040 — сумму налога. Если дивиденды выплачивались несколько дней заполняют соотвествующее количество строк.

Как заполнить Приложение № 2 к декларации по налогу на прибыль

Приложение № 2 предусмотрено для отражения выплаченных физлицам дивидендов с ценных бумаг. Перечень лиц, которые должны это делать, приведен в п. 22.1 порядка заполнения декларации № ММВ-7-3/475@. В том числе это акционерные общества.

Заполняют его только по итогам года, отдельно на каждое физлицо — получателя дивидендов.

В шапке указывают порядковый номер и дату справки в составе этого приложения, а также ее тип:

- 00 — первичное представление;

- 01-98 — номер корректировки;

- 99 — аннулирование ранее представленной справки.

Далее приводят персональные данные физлица: ИНН, Ф. И. О., налоговый статус, дату рождения, гражданство, данные документа, удостоверяющего личность. Затем сведения о сумме дивидендов и налоге с них (строки 010-034).

На второй странице в строках 040-052 дается расшифровка общих сумм дохода и налоговых вычетов, указанных в строках 020 и 021.

Итоги

Состав сведений о дивидендах в декларации по налогу на прибыль зависит от того, кто является налоговым агентом, кто получает дивиденды и когда они были выплачены (в отчетном периоде или ранее). Если в текущем году была выплата дивидендов, в декларацию обязательно включается раздел А листа 03. Остальные страницы и Приложение 2 в отчетном периоде могут отсутствовать.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Поговорим о немаловажной теме – начисление дивидендов в 1С 8.3, рассмотрев в ее рамках, как отразить дивиденды в 1С двумя способами – путем операций, проведенных вручную и автоматически, – далее рассчитаем и сформируем 2-НДФЛ и 6-НДФЛ.

Расчет и выплата дивидендов в 1С 8.3

Программа 1С 8.3, разработанная на платформе 1С:Предприятие, содержит функциональный блок, который поможет нам осуществить наши операции. Попасть в него можно или через «Зарплата и кадры-Зарплата», или через «Операции-Бухучет».

Рис.1 Расчет и выплата дивидендов в 1С 8.3

Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять дивиденды и уплачивать налоги по ним, только по одной организации. Если у вас несколько организаций и вы хотите вести учет в одной информационной базе по неограниченному числу организаций, вам необходима программа 1С:Бухгалтерия предприятия ПРОФ.

Нам надо создать новый документ. В открывшейся форме заполняем:

- Организацию;

- Указываем получателя;

- Время, за которое мы будем производить начисление.

Прописываем начисленную сумму и заполняем ее в «Начислено».

Рис.2 Прописываем начисленную сумму и заполняем ее в «Начислено»

Для наглядности мы делаем начисление за первое полугодие 2018.

Рис.3 Для наглядности мы делаем начисление за первое полугодие 2018

Сумма НДФЛ рассчитается автоматом, исходят из 13%, а также автоматически рассчитается итоговая сумма выплаты за вычетом налога на доходы физических лиц.

Рис.4 Сумма НДФЛ рассчитается автоматом, исходят из 13%, а также автоматически рассчитается итоговая сумма выплаты за вычетом налога на доходы физических лиц

Не закрывая документ, мы можем автоматом создать платежные поручения на перечисление дивидендов и налогов.

Рис.5 Не закрывая документ, мы можем автоматом создать платежные поручения на перечисление дивидендов и налогов

Нажимаем на кнопку «Выплаты». В диалоговом окне отобразятся сформированные платежные поручения, которые вы сразу можете отправить в банк, нажав на советующую кнопку. Если вы нечаянно закрыли диалог, их также можно найти, зайдя в блок «Банк и касса-Банк-Платежные поручения».

Рис.6 Банк и касса-Банк-Платежные поручения

Теперь сформируем вторую форму НДФЛ, для чего мы заходим в блок «Зарплата и кадры-НДФЛ».

Рис.7 Зарплата и кадры-НДФЛ

В новом документе заполняем основные поля:

- Организация;

- Сотрудник.

Рис.8 Основные поля

Табличная часть заполнится автоматически, нам с вами остается только записать и провести документ.

Рис.9 Табличная часть заполнится автоматически, нам с вами остается только записать и провести документ.

Теперь давайте сформируем отчет по шестой форме НДФЛ, для чего зайдем в тот же функциональный блок через «Зарплата и кадры».

Рис.10 Зайдем в блок через «Зарплата и кадры»

В появившемся окне заполняем данные о фирме и период – 9 месяцев 2018 года, и нажимаем «Создать».

Рис.11 В появившемся окне заполняем данные о фирме и период

В сформированном отчете заходим в «Раздел 1» и видим, что данные заполнились верно, а что самое главное автоматически.

Рис.12 В сформированном отчете заходим в «Раздел 1»

Ручное начисление и выплата дивидендов в программе

Чтобы произвести наши начисления в ручном режиме, заходим в блок «Операции»- «Бухгалтерский учет»- «Операции, введенные вручную».

Рис.13 Операции, введенные вручную

Создаем новый документ, заполняем поле «Организация» и табличную часть.

Рис.14 Создаем новый документ, заполняем поле «Организация» и табличную часть

В табличной части заполняем проводку 84.01 и 70, т.к. физическое лицо (учредитель-акционер) Абрамов Г.С. является сотрудником организации.

Хотелось бы обратить внимание на один немаловажный момент: учредитель-акционер не является сотрудником – счет 84.01 будет корреспондировать со счетом 75.02.

В качестве даты должно выступать время решения о перераспределении чистой прибыли на собрании партнеров-учредителей.

Рис.15 В качестве даты должно выступать время решения о перераспределении чистой прибыли на собрании партнеров-учредителей

Добавляем проводки по удержанию НДФЛ, счет 70 с 68.01.

Рис.16 Добавляем проводки по удержанию НДФЛ, счет 70 с 68.01

Записываем и заканчиваем работу с документом.

В одном документе мы можем начислить дивиденды и удержать налог сразу по нескольким работникам.

Отразим в формах 2НДФЛ и 6НДФЛ налог. Заходим «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

Рис.17 Зарплата и кадры-НДФЛ-Все документы по НДФЛ

Нажимаем кнопку «Создать», в открывшемся списке делаем выбор – «Операции учета НДФЛ».

Рис.18 Операции учета НДФЛ

Заполняем информацию в «Организации», а в «Дате операции» указываем время выплаты дивидендов. Заносим данные в табличную часть закладки «Доходы» и «Удержано по всем ставкам».

Рис.19 Операции учета НДФЛ

Уделите особое внимание заполнению информации об удержанном налоге, т.к. по информации оттуда будет заполняться 2 раздел шестой формы НДФЛ. Без вычета НДФЛ указываем сумму выплаченного дохода.

Рис.20 Без вычета НДФЛ указываем сумму выплаченного дохода

К каждой вкладке есть колонка «Включать в декларацию по прибыли». Признак должен быть установлен, если дивиденды будут выплачены акционерным обществом. При этом данные о рассчитанных суммах и налоге не будут включены во вторую форму НДФЛ, а войдут в декларацию по налогу на прибыль.

Теперь нам нужно только провести и закрыть документ.

Мы увидели, что автоматизация бухгалтерского учета на базе 1С Бухгалтерия существенно упрощает все операции, минимизируя возможность ошибки и трудозатраты бухгалтера. Если у вас возникли вопросы по этому или любому другому участку учета, обратитесь к нашим специалистам. Мы с радостью поможем вам и предоставим необходимые консультации по 1С.

{kind=link}

{kind=link}