Как передать акции сыну?

Содержание

- Какие акции и ценные бумаги можно подарить?

- Как оформить дарение акций родственнику или третьему лицу

- Налогообложение на дарение ценных бумаг

- Форма и содержание договора дарения акций

- Порядок перехода права собственности на акции

- Налогообложение при дарении акций

- Консультация юриста

- Постановление Арбитражного суда Поволжского округа от 28 сентября 2015 г. N Ф06-26100/15 по делу N А06-10698/2014 (ключевые темы: акция — договор дарения — купля-продажа — дарение — притворная сделка)

В вашем случае акции можно переоформить двумя способами.

Поскольку вопрос задан в рубрике «наследство», то в качестве первого способа мы рассмотрим оформление завещания.

Согласно ст. 1119 Гражданского кодекса РФ завещатель вправе по своему усмотрению завещать имущество любым лицам, любым образом определить доли наследников в наследстве. Завещатель вправе совершить завещание, содержащее распоряжение о любом имуществе (ст. 1120 ГК РФ).

В силу ст. 1124 ГК РФ завещание должно быть составлено в письменной форме и удостоверено нотариусом.

В случае избрания данного способа распоряжения акциями вашему отцу необходимо обратиться к любому нотариусу в целях удостоверения завещания на ваше имя. В данном случае право собственности на ценные бумаги перейдет к вам в момент открытия наследства, при условии его принятия.

Вторым способом является заключение договора дарения. Такой договор должен быть заключен в письменной форме.

Дарение акций — безвозмездная передача ценных бумаг по взаимному согласию сторон. В соответствии со ст. 572 ГК РФ договор дарения предполагает передачу имущественных прав на ценные бумаги или иную вещь в собственность от одного лица другому на безвозмездной основе. После передачи акций новый владелец ценных бумаг становится полноправным акционером, о чем в государственный реестр вносятся изменения в установленном порядке.

Следует обратить внимание, если акции приобретались дарителем по возмездным сделкам в период брака, то они являются общим имуществом супругов, поэтому рекомендуется получить письменное согласие второго супруга на отчуждение данного имущества.

Договор дарения акций регистрируется у держателя реестра акций, после этого права владения ценными бумагами полностью переходят к одаряемому лицу.

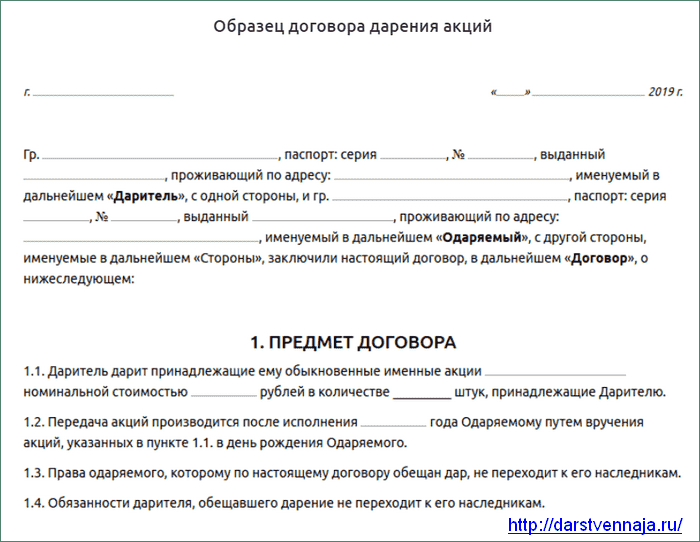

Ниже приведен образец договора дарения акций

ДОГОВОР N ______

дарения акций (облигаций)

г. __________________

«___»________ ____ г.

1. ПРЕДМЕТ ДОГОВОРА

1.1.1. Информация об эмитенте:

— полное наименование: ________________________________________;

— краткое наименование: _______________________________________;

— наименование государственного органа, осуществившего регистрацию эмитента: ________________________________________________;

— номер и дата государственной регистрации эмитента: _______________;

— место нахождения, почтовый адрес: ___________________________;

— размер уставного (складочного) капитала: ____________________;

— номера телефона, факса: _____________________________________;

— руководитель исполнительного органа эмитента: _______________;

— идентификационный номер налогоплательщика: __________________.

1.1.2. Информация о ценных бумагах:

— вид, категория (тип) ценных бумаг: __________________________;

— номинальная стоимость одной ценной бумаги: __________________;

— количество ценных бумаг в выпуске: __________________________;

— номинальная стоимость передаваемых ценных бумаг: ____________;

— форма выпуска ценных бумаг: _________________________________;

— размер дивиденда (по привилегированным акциям) или процента (по облигациям): _________________________________.

Сведения об обременениях: _____________________________________.

1.2. Даритель гарантирует, что указанные ценные бумаги не заложены, не находятся под арестом, его права собственности на них не оспариваются в судебном порядке.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Одаряемый не позднее ___________ открывает лицевой счет у держателя реестра эмитента — ________________ (далее по тексту — «Реестродержатель»).

2.2. Даритель обязан не позднее _____________ после заключения настоящего Договора направить Реестродержателю передаточное распоряжение о переводе ценных бумаг на лицевой счет Одаряемого. С момента зачисления ценных бумаг на счет Одаряемого они считаются переданными Одаряемому.

2.3. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий Договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

2.4. Даритель вправе отказаться от исполнения настоящего Договора, если после заключения Договора имущественное или семейное положение либо состояние здоровья Дарителя изменилось настолько, что исполнение Договора в новых условиях приведет к существенному снижению уровня его жизни.

2.5. Даритель вправе отменить дарение, если Одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил Дарителю телесные повреждения.

2.6. В случае отмены дарения Одаряемый не вправе требовать возмещения убытков.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

3.2. При невозможности урегулирования спорных вопросов в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

4. ФОРС-МАЖОР

4.1. Ни одна из Сторон настоящего Договора не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания Сторон, которые нельзя предвидеть или предотвратить (непреодолимая сила), включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия, а также запретительные действия властей и акты государственных органов.

Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

4.2. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую Сторону о наступлении указанных обстоятельств и их влиянии на исполнение обязательств по Договору.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Вся информация о деятельности каждой Стороны или о деятельности любого иного связанного с ними лица, которая не является общедоступной, является конфиденциальной. Стороны обязуются не раскрывать такую информацию другим лицам и не использовать ее для каких-либо целей, кроме целей, связанных с выполнением настоящего Договора.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Настоящий Договор вступает в силу с момента его подписания обеими Сторонами.

6.2. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.3. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

6.4. Все уведомления и сообщения должны направляться Сторонами друг другу в письменной форме.

6.5. Договор составлен в двух экземплярах, имеющих равную юридическую силу, из которых один находится у Дарителя, второй — у Одаряемого.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Даритель: ______________________________________________________

Одаряемый: _____________________________________________________

ПОДПИСИ СТОРОН:

Даритель:

По договору дарения одна сторона (даритель) может безвозмездно передавать имущество, имущественные права или освободить от имущественной обязанности другую сторону (одаряемого). Согласно нормам законодательства, ценные бумаги являются совокупностью обязательственных и иных прав, установленных эмитентом. Исходя из этого, указанные объекты гражданских прав отчуждаются по договору дарения аналогично имуществу или другим объектам.

Дарение допускается между гражданами и в случаях, если одной из сторон является юридическое лицо. Передача ценных бумаг по договору дарения может осуществляться в устном или письменном виде, в зависимости от формы их существования и владения.

- Передача некоторых ценных бумаг, имеющих бумажную форму, может осуществляться устно.

- В случаях дарения акций необходима письменная форма договора, так как право собственности появляется у одаряемого с момента регистрации сделки в реестре акционеров.

Какие акции и ценные бумаги можно подарить?

Отчуждение ценных бумаг подразумевает переход обязательственного права, установленного эмитентом документа. Оформление дарственной и момент возникновения права собственности у одаряемого осуществляется в зависимости от вида ценных бумаг. Согласно ст. 142 ГК РФ, ценные бумаги разделяются на:

- Документарные — удостоверение обязательственного права отображается на бумажном носителе. Передача прав другому лицу осуществляется при вручении ему документа.

- Бездокументарные — материальная форма отсутствует. Передача прав по таким ценным бумагам осуществляется путем обращения к лицу, осуществляющему учет и регистрацию прав.

К бездокументарным ценным бумагам относятся акции акционерного общества (АО). Их наличие устанавливает перечень прав акционера и позволяет участвовать в управлении обществом, получать часть прибыли в виде дивидендов, а в случае ликвидации общества получить соответствующую часть имущества.

Важно Принадлежность акций определяется записями в реестре акционеров или на счетах депо у депозитариев. При передаче акций по договору дарения право собственности на них появляется у одаряемого с момента внесения записи о новом собственнике в реестр владельцев ценных бумаг.

Дарение документарных ценных бумаг происходит при фактическом принятии одаряемым документов, однако такой порядок имеет свои особенности, в зависимости от классификации бумаг. Существуют три вида формы существования документов:

- Ордерные — право собственности возникает после подписания индоссамента (передаточной надписи) на обороте или дополнительном листе векселя с указанием данных одаряемого.

- Именные — на документе обозначен его владелец. Передать в собственность можно в порядке цессии.

- Предъявительские — документ не содержит имя владельца, обязательственное право возникает с момента фактической передачи бумаги.

Как оформить дарение акций родственнику или третьему лицу

Для передачи акций по договору дарения необходимо обратиться в организацию, ведущую реестр акционеров, и составить передаточное распоряжение, в котором указываются данные участников сделки, а также реквизиты лицевого счета для осуществления перевода. Если одаряемый не является участником организации эмитента ценных бумаг и лицевой счет у него отсутствует, то при регистрации перехода права необходимо составить заявление на его открытие.

Передача акций осуществляется путем составления дарственной в письменном виде, так как для регистрации необходимо указать в передаточном распоряжении основание перехода права. Полноценное возникновение права собственности осуществляется после внесения приходной записи в реестр владельцев ценных бумаг и выдачи свидетельства или соответствующей выписки.

Для регистрации перехода права акций по договору дарения регистратору необходимо предоставить следующий пакет документов:

- документы, удостоверяющие личности сторон;

- идентификационные коды налогоплательщиков;

- документы, подтверждающие права на акции (выписка из реестра);

- передаточное распоряжение.

Если акции были приобретены в период брака и являются совместно нажитым имуществом, то для возможности ими распоряжаться супруг должен предоставить регистратору нотариальное согласие супруга. Если дарение произошло без согласия, то в дальнейшем супруг вправе в судебном порядке требовать признания сделки недействительной.

Информация Если по договору дарения передаются ценные бумаги непубличного акционерного общества (НАО), то уставом может быть предусмотрено получение согласия других участников общества перед их отчуждением. Если в течение 30 дней с момента оповещения участников никто не предоставил возражений относительно отчуждения акций в пользу третьих лиц, то даритель вправе ими распорядиться.

Образец договора дарения акций между родственниками

Договор дарения является типовым, однако в нем должны быть отображены существенные условия с точным указанием на предмет сделки. Также могут быть указаны дополнительные условия, такие как возможность правопреемства наследниками при обещании дарения в будущем (ст. 581 ГК РФ).

Содержание договора дарения акций:

- Данные о сторонах сделки (ФИО, паспортные данные, место регистрации).

- Указание на предмет сделки:

- наименование акций;

- наименование эмитента;

- номинальная стоимость;

- количество.

- Обязательства — даритель передает, одаряемый принимает дар.

- Момент возникновения права собственности (после проведения регистрации у реестродержателя).

- Разрешение споров, права и обязанности сторон —описываются согласно нормам законодательства.

- Срок действия договора — с момента подписания до регистрации сделки.

- Дополнительные условия — количество экземпляров договора и порядок внесения изменений.

- Подписи сторон.

Налогообложение на дарение ценных бумаг

При передаче ценных бумаг по дарственной присутствует подоходный налог, который распространяется на одаряемого. Получатель бумаг должен предоставить в налоговый орган декларацию о доходах 3-НДФЛ и заплатить налог в размере 13%. Сумма НДФЛ рассчитывается от рыночной стоимости ценных бумаг или указанной в дарственной.

Внимание Если сделку осуществляют взаимозависимые лица и указанная в договоре цена бумаг отличается от рыночной более, чем на 20%, то ФНС могут доначислить налог и установить пени на недоплаченную сумму за период, с которого она должна была быть внесена.

Подача декларации и оплата налога не происходит, если стоимость дара не превышает 4000 рублей (п. 28 ст. 217 НК РФ). Также освобождаются от уплаты налога граждане, состоящие в семейных отношениях или близком родстве с дарителем.

У вас остались вопросы? Вы задаете вопрос дежурному юристу

Вы задаете вопрос дежурному юристу Юрист анализирует ваш вопрос

Юрист анализирует ваш вопрос Юрист связывается с вами

Юрист связывается с вами Ваш вопрос решен! Приемущества:

Ваш вопрос решен! Приемущества:

- Полная анонимность

- Бесплатно

- Возможность обсудить любые темы, связанные с дарением

Дарение ценных бумаг, к которым относятся акции, имеет ряд специфических особенностей. Одна из них состоит в том, что цель дарения акции не заключается в самой передаче ценной бумаги в собственность иному лицу.

К сведению Дарение акций является соглашением двух сторон, по которому одно лицо безвозмездно передает или обязуется передать другому лицу в собственность право требования, вытекающего из самого понятия ценной бумаги.

При дарении акций происходит передача от их владельца к другому лицу права на получение прибыли от акционерного общества (ОАО, ЗАО) в виде дивидендов, а также право на участие в его управлении.

Еще одна особенность акций связана с тем, что их дарение касается не только лиц — сторон договора, но и затрагивает интересы третьих лиц.

Форма и содержание договора дарения акций

При заключении договора дарения акций лучше всего соблюдать письменную форму. Мы уже отмечали, что при оформлении данной сделки необходимо руководствоваться пунктом 2 статьи 574 ГК в части, касающейся движимых вещей. В большей степени это касается дарения документарных акций, так как они представлены в бумажной форме и являются овеществленными.

Если предметом дарения выступают бездокументарные акции, которые не существуют в материальной форме, то одаряемому явно передаются права, вытекающие из таких акций.

Дополнительно Бездокументарные ценные бумаги не могут быть подарены сразу при заключении договора дарения, а только по истечении определенного промежутка времени. Поэтому, беря во внимание тот же пункт 2 статьи 574 ГК, дарение бездокументарных акций заключается только в письменной форме.

К содержанию договора дарения акций законодательство каких-то специальных требований не выдвигает. Главное, чтобы в качестве существенного условия в нем был указан конкретный предмет дарения — акции, а также их количество, вид, номинальная цена, наименование компании, выпустившей ценные бумаги, и иные характеристики. Также договор дарения акций не должен содержать никаких встречных обязательств со стороны одаряемого и не может быть составлен на случай смерти дарителя. Такие договора признаются недействительными в силу их ничтожности.

Порядок перехода права собственности на акции

Заключая договор дарения, даритель передает одаряемому вместе с акциями и имущественные права, которые в них заключены. Но способы передачи таких прав рознятся и зависят не только от вида акций (документарных или бездокументарных), но и от их классификации. В зависимости от субъекта прав, удостоверенного той или иной акцией, они разделяются на именные, предъявительские и ордерные.

Передача прав по документарным акциям предусмотрена в статье 146 ГК. Так, документарные предъявительские акции можно подарить по договору дарения простым их вручением одаряемому. Аналогично безвозмездно вручаются ордерные бумаги, только на них делается специальная передаточная надпись.

К данному случаю применимы правила, установленные для передачи векселей. Если передаются в дар именные акции, то на них совершается именная передаточная надпись или же применяется такой же порядок, какой установлен для цессии (уступки требования).

К сведению Наибольшая сложность возникает при дарении именных акций. Так как переход прав к одаряемому лицу, указанному в акциях, осуществляется в момент внесения соответствующей отметки в учетные записи, которая вносится на основании передаточного акта. При этом должны присутствовать обе стороны договора дарения или одна из сторон, если передаточный акт нотариально удостоверен.

Бездокументарная форма акций влияет на механизм их передачи от дарителя к одаряемому. Сначала акции списываются со счета лица, который совершает их отчуждение (дарение). Далее по его распоряжению акции зачисляются на счет лица, принимающего их в дар. Права на бездокументарные акции, как и права, которые они удостоверяют, считаются переданными одаряемому после внесения приходной записи по его лицевому счету в реестр владельцев ценных бумаг. Для этого регистратору предоставляется передаточное распоряжение и другие документы, предусмотренные законодательством.

Передаточное распоряжение не является документом, равнозначным договору. Оно лишь выражает вышеупомянутое распоряжение дарителя о списании определенного количества принадлежащих ему акций со своего лицевого счета в реестре и зачислении их на счет одаряемого (пункт 3.9 Порядка открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов, подпункт 3.4.2 пункта 3.4 Положения №27 о ведении реестра). Другими словами, передаточное распоряжение является как бы предварительным заключением сторонами договора дарения акций.

Налогообложение при дарении акций

Дарение — это всегда соглашение двух сторон. При безвозмездной передаче акций иному лицу у дарителя не возникает дохода, поэтому он не является плательщиком подоходного налога. Другая ситуация с одаряемым, который при получении подарка стоимостью выше 4000 рублей, обязан задекларировать доход и соответственно уплатить налог на доходы в размере 13 процентов.

Важно Налог исчисляется со стоимости акций, указанной в договоре дарения. Если в договоре цена подаренных акций не указана, то для расчета налога определяется рыночная стоимость данных ценных бумаг.

Если одаряемым по договору дарения является коммерческая организация, то стоимость безвозмездно полученных нею акций будет считаться внереализационным доходом и облагаться налогом на прибыль.

Дарение акций коммерческой организации

Собственник акций вправе совершать в отношении них любые действия по своему усмотрению, в том числе отчуждать их другим лицам, соблюдая при этом установленные законом правила (требования). Однако если на стороне одаряемого выступает коммерческая организация или индивидуальный предприниматель, то действительность сделки будет зависеть от того, кем является даритель.

Так, не допускается дарение акций в отношениях между юридическими лицами — коммерческими организациями, если их стоимость превышает 3000 рублей (пункт 1 статьи 575 ГК). Такой договор дарения в соответствии со статьей 168 ГК будет признан недействительным (ничтожным). То же касается и сделок дарения, совершаемых индивидуальными предпринимателями — гражданами, которые осуществляют предпринимательскую деятельность, не создавая при этом юридического лица.

Дополнительно Такое ограничение прав указанных лиц связано с их коммерческой деятельностью, целью которой всегда было и будет получение прибыли. И направлено оно, прежде всего, на защиту прав и интересов их кредиторов. А дарение, которое является безвозмездной сделкой, никак нельзя связать с прибылью.

Однако на практике встречаются случаи безвозмездной передачи акций между головной и дочерней коммерческими организациями. В налоговом учете их рыночная стоимость будет считаться внереализационным доходом, который увеличивает налоговую базу для расчета налога на прибыль (пункт 8 статья 250 НК). Исключение составляют случаи, указанные в пункте 1 статьи 251 НК:

- если фонд уставного капитала принимающей организации состоит более чем на 50 процентов из вклада передающей организации;

- если аналогичный фонд передающей организации состоит более чем на 50 процентов из вклада принимающей организации.

В таких случаях суды не применяют статью 575 ГК, запрещающую дарение между коммерческими организациями, а применяют налоговые правоотношения, допускающие такие сделки. Здесь же нужно заметить, что безвозмездно переданные акции будут признаны доходом для целей налогообложения, если в течение одного года после их получения принимающая сторона совершит их отчуждение третьим лицам.

Юридическое лицо, занимающееся коммерческой деятельностью, вправе принять в дар акции и от физического лица, которое не зарегистрировано индивидуальным предпринимателем. Но и в таких случаях нужно быть очень осторожными, так как часто такие сделки признаются недействительными в силу того, что совершаются с целью прикрыть другую сделку, или под влиянием заблуждения, обмана, угроз и т.п.

Если все-таки дарение акций физическим лицом коммерческой организации состоялось, и договор никто не оспорил, то доход в виде безвозмездно полученных имущественных прав одаряемым лицом будет считаться внереализационным доходом и входить в налоговую базу для расчета налога на прибыль. Опять-таки, исключение будут составлять случаи, когда фонд уставного капитала принимающей организации состоит более чем на 50 процентов из вклада физического лица — дарителя.

Дарение акций физическому лицу от юридического лица или предпринимателя

Дарение акций физическим лицам — обыкновенным гражданам от юридических лиц или от физических лиц — индивидуальных предпринимателей чаще всего совершается, когда даритель является работодателем одаряемого, либо, когда одаряемый является родственником кого-то из участников организации-дарителя. В любом случае, если дарение совершается от имени юридического лица или предпринимателя, одаряемый гражданин обязан уплатить со стоимости ценных бумаг (свыше 4000 рублей), налог с доходов в размере 13 процентов.

К сведению В судебной практике были случаи, когда договор дарения акций коммерческой организацией директору или иному работнику другой коммерческой организации признавался не противоречащим действующему законодательству, так как он совершен не в рамках предпринимательской деятельности.

Независимо от того, является одаряемый работником юридического лица, совершившего дарение акций или нет, организация-даритель, как налоговый агент должна удержать подоходный налог со стоимости подаренных акций и перечислить его в бюджет. Если у организации нет такой возможности в течение текущего года, то тогда она письменно уведомляет об этом одаряемого налогоплательщика и налоговую службу.

В таком случае физическое лицо, получившее акции по договору дарения, обязано самостоятельно подать декларацию о доходах и уплатить налог со стоимости подаренных ему ценных бумаг.

В статье 217 НК определен перечень доходов физических лиц, которые освобождены от обложения подоходным налогом. К ним, в частности, относятся доходы в виде стоимости подарков, полученных в налоговом периоде физическим лицом от организации или предпринимателя, которая не превышает сумму в 4000 рублей (пункт 28 данной статьи).

Таким образом, при определении налоговой базы для расчета НДФЛ одаряемого физического лица, общий доход должен быть уменьшен на указанную сумму. При этом лимит в 4000 рублей учитывается для каждого конкретного физического лица сначала года нарастающим итогом.

Пример Коммерческая фирма «Мегаполис» в декабре 2014 года к 50-летию своего сотрудника Севрюгина Ю. подарила ему пакет документарных акций общей стоимостью 20 тыс. рублей. Так как одаряемый получает на фирме заработную плату, а также учитывая, что в налоговом периоде он больше никаких ценных подарков от своей фирмы и других организаций в дар не принимал, бухгалтерия рассчитала необходимый к уплате НДФЛ (20 тыс. рублей — 4000 рублей = 16 тыс. рублей * 13% = 2080 рублей), удержала ее с заработной платы налогоплательщика Севрюгина Ю. и перечислила удержанную сумму налога в надлежащий бюджет.

Дарение акций от одного физического лица другому физическому лицу

Дарение акций между физическими лицами, совершенное по договору дарения, подлежит налогообложению в соответствии с подпунктом 7 пункта 1 статьи 228 НК. При этом имеется в виду, что две стороны сделки — и даритель, и одаряемый не являются индивидуальными предпринимателями.

Физическое лицо, которое приняло в дар акции, получило доход в материальной форме. Такое лицо должно самостоятельно рассчитать необходимую к уплате сумму налога и перечислить ее в бюджет. Ставка подоходного налога составляет 13 процентов. Налоговой базой будет являться указанная в договоре дарения стоимость безвозмездно переданных акций.

При этом цена подаренных акций не должна отличаться от их рыночной цены или от рыночной цены однородных ценных бумаг в сторону повышения или понижения более, чем на 20 процентов (статья 40 НК). Так как налоговые службы вполне могут проверить достоверность применения указанной в договоре дарения цены на акции.

Дополнительно Поэтому, определяя стоимость акций, подлежащих дарению, следует обосновать их цену и подготовить расчет для уплаты налога с необходимыми пояснениями, которые впоследствии лучше всего прикрепить к налоговой декларации при ее подаче.

Если сторонами договора дарения являются члены семьи или кровные родственники, то доходы, полученные ими в виде акций, не подлежат налогообложению. При заключении такого договора в содержании можно указать степень родства, существующую между его сторонами, и приложить подтверждающие этот факт документы для последующей подачи их в налоговую службу.

Для того, чтобы определить, кто именно относится к членам семьи и близким родственникам, рекомендуем обратиться к Семейному кодексу или ознакомиться с абзацем 2 пункта 18.1 статьи 217 НК.

При дарении акций в собственность передается право требования, которое вытекает из самого понятия ценной бумаги, а именно право на получение дивидендов от ОАО или ЗАО, выпустившего их, и право принимать участие в управлении обществом.

Так как ценные бумаги законодательством отнесены к движимому имуществу, то к их дарению по аналогии применяются те же нормы и правила ГК, что и к дарению движимого имущества.

При дарении акций их собственником согласия других акционеров или решения общего собрания общества не требуется.

Акции выпускаются акционерными обществами, формируют их уставной капитал и закрепляют за акционерами права на получение части прибыли, участие в управлении компании и долю имущества при ее ликвидации.

Договор дарения бездокументарных акций заключается в письменной форме. Существенным условием такого договора является указание на конкретный предмет дарения и его характеристики.

Порядок перехода прав собственности на акции зависит от их вида (документарная это акция или бездокументарная).

При дарении акций плательщиком налога на доходы является физическое лицо, которое получило доходы в результате безвозмездной передачи ему акций. Если дарение осуществлено между близкими родственниками или членами семьи, то одаряемое физическое лицо освобождается от уплаты НДФЛ.

Коммерческая организация при получении в дар акций уплачивает налог на прибыль.

Консультация юриста

Вопрос Я владею пакетом акций, который составляет 60 процентов уставного капитала АО «Гранд и К». Эти акции несколько лет назад мне передала по договору дарения мама, перед тем, как выехать из страны. Остальная часть акций принадлежали до недавних пор еще двум акционерам, в том числе и бывшему мужу матери, от брака с которым родилась моя сестра Маргарита. В июле он продал свои акции второму акционеру, хотя дочь его просила этого не делать и передать акции ей. Дело в том, что дела в нашей компании пошли в гору как раз с приходом Маргариты. У нас с ней очень хорошие и доверительные отношения. Поэтому я хочу передать ей 20 процентов принадлежащих мне акций, но не знаю какую лучше оформить сделку, чтобы меньше уплатить налогов — дарения или купли-продажи? И нужно ли мне получить согласие своей супруги на совершение сделки по отчуждению акций? Ответ В соответствии с НК доходы, полученные в порядке дарения, не подлежат налогообложению в случаях, если сторонами договора являются члены семьи или близкие родственники. В их число входят неполнородные брат и сестра, то есть дети, имеющие одного общего родителя. Поэтому при заключении договора дарения акций вы, как даритель, и ваша сестра, как одаряемая, освобождаетесь от уплаты НДФЛ. В случае заключения договора купли-продажи акций, ваша сестра не будет являться налогоплательщиком, а вот вы, как лицо, получившее доход в виде платы за акции, будете обязаны уплатить налог. Следовательно, такую сделку вам с сестрой заключать не стоит. Акции, полученные вами в дар от матери, являются вашей личной собственностью. И то, что они перешли к вам в период брака, не имеет никакого значения. Вы вправе единолично распоряжаться ими по своему усмотрению, отчуждать их, в том числе и дарить. Поэтому согласия вашей супруги не требуется. Вопрос Мой дядя, родной брат моего отца, передал мне по договору дарения акции компании «Ремстройсервис» на общую сумму 75 тыс. рублей. Никакие налоги мы не уплачивали, так как считали, что дарение между родственниками не подлежит налогообложению. Однако мне с налоговой службы пришло письмо о необходимости уплаты налога на доходы от стоимости подаренных мне акций. Правомерны ли требования налогового органа? Ответ Действительно, при совершении дарения между близкими родственниками, доходы, полученные от подаренного имущества, не подлежат налогообложению. На это четко указывает абзац 2 пункта 18.1 статьи 217 НК. К сожалению, вас это не касается, так как в соответствии с Семейным кодексом дядя и племянник не относятся к близким родственникам. Следовательно, требования налоговой службы правомерны, и вы обязаны со стоимости полученных в дар акций уплатить НДФЛ в размере 13 процентов. Особое внимание обратите на стоимость подаренных акций, которые будут отображать налоговую базу для расчета налога. Их цена не должна сильно отличаться от рыночной цены подобных ценных бумаг. Если в договоре дарения стоимость передающихся акций не указана, то с целью определения их рыночной цены можно обратиться к оценщику. Для того, чтобы уйти от налогообложения, вам нужно было поступить иначе. Если бы дядя подарил акции своему родному брату, то есть вашему отцу, а тот, в свою очередь, подарил их вам, то тогда бы налога на доходы и в одном, и в другом случае не возникло бы. Поскольку, родные братья и отец с сыном по закону являются близкими родственниками, и дарение между такими лицами освобождает их от уплаты НДФЛ. У вас остались вопросы? 3 важные причины воспользоваться помощью юриста прямо сейчас Быстро Оперативный ответ на все ваши вопросы! Качественно Ваша проблема не останется без внимания! Достоверно С вами общаются практикующие юристы! Задайте вопрос юристу онлайн! Схема нашей работы Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Наши преимущества Анонимное обращение Любые вопросы по дарению Бесплатное общение Вы быстро получите ответ на свой вопрос 15 мин Средняя скорость ответа 1 Количество консультаций за сегодня 250 Количество консультаций всего Задайте свой вопрос юристу!

Постановление Арбитражного суда Поволжского округа от 28 сентября 2015 г. N Ф06-26100/15 по делу N А06-10698/2014 (ключевые темы: акция — договор дарения — купля-продажа — дарение — притворная сделка)

22 июня 2016

Постановление Арбитражного суда Поволжского округа от 28 сентября 2015 г. N Ф06-26100/15 по делу N А06-10698/2014

г. Казань

|

28 сентября 2015 г. |

Дело N А06-10698/2014 |

Резолютивная часть постановления объявлена 22 сентября 2015 года.

Полный текст постановления изготовлен 28 сентября 2015 года.

Арбитражный суд Поволжского округа в составе:

председательствующего судьи Хакимова И.А.,

судей Сабирова М.М., Вильданова Р.А.,

в отсутствие:

лиц, участвующих в деле, извещенных надлежащим образом,

рассмотрев в открытом судебном заседании кассационную жалобу акционера закрытого акционерного общества «Астраханское монтажное управление «Волгопромвентиляция» Петрова Сергея Анатольевича, г. Астрахань,

на постановление Двенадцатого арбитражного апелляционного суда от 08.05.2015 (председательствующий судья Антонова О.И., судьи Волкова Т.В., Никитин А.Ю.)

по делу N А06-10698/2014

по исковому заявлению акционера закрытого акционерного общества «Астраханское монтажное управление «Волгопромвентиляция» Петрова Сергея Анатольевича к Чепуркову Николаю Георгиевичу, г. Астрахань, Чепурковой Александре Александровне, г. Астрахань, о признании сделки-договора дарения от 02.10.2013 обыкновенных именных акций ничтожной и применении последствий недействительности сделки, с участием третьих лиц: закрытого акционерного общества «Астраханское монтажное управление «Волгопроминвентиляция», г. Астрахань, закрытого акционерного общества «Компьютершер Регистратор», г. Астрахань,

УСТАНОВИЛ:

акционер закрытого акционерного общества «Астраханское монтажное управление «Волгопромвентиляция» Петров Сергей Анатольевич (далее — истец, Петров С.А.) обратился в Арбитражный суд Астраханской области с иском к Чепуркову Николаю Георгиевичу (далее — Чепурков Н.Г.) и Чепурковой Александре Александровне (далее — Чепуркова А.А.) о переводе на Петрова С.А. прав и обязанностей покупателя обыкновенных именных акций 1-01-60754-Р в количестве 14 341 шт. по сделке, совершенной между Чепурковой А.А. и Чепурковым Н.Г., — по договору дарения, зарегистрированному 02.10.2013, с целью избежания Чепурковой А.А. негативных последствий в виде неисполнения обязанности по передаче акций, приобретенных по недействительным сделкам дарения и купли-продажи.

К участию в деле в качестве третьих, не заявляющих самостоятельных требований относительно предмета спора, привлечены закрытое акционерное общество «Астраханское монтажное управление «Волгопроминвентиляция» (далее — ЗАО «АМУ «Волгопроминвентиляция») и закрытое акционерное общество «Компьютершер Регистратор» (далее — ЗАО «Компьютершер Регистратор»).

Судом в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации принято изменение предмета исковых требований, истец просил признать ничтожной сделку — договор дарения от 02.10.2013 на 11 102 шт. обыкновенных именных акций 1-01-60754-Р ЗАО «АМУ «Волгопромвентиляция», заключенный между Чепурковой А.А. и Чепурковым Н.Г.; применить последствия недействительности сделки: списать со счета Чепуркова Н.Г. обыкновенные именные акции 1-01-60754-Р ЗАО «АМУ «Волгопромвентиляция» в количестве 11 102 шт. и зачислить их на счет Чепурковой А.А.

Решением Арбитражного суда Астраханской области от 20.02.2015 исковые требования удовлетворены.

Постановлением Двенадцатого арбитражного апелляционного суда от 08.05.2015 решение суда первой инстанции отменено. В иске отказано.

Не согласившись с принятыми по делу постановлением суда апелляционной инстанции, Петров С.А. обратился в Арбитражный суд Поволжского округа с кассационной жалобой, в которой просит его отменить, оставив в силе решение суда первой инстанции, ссылаясь на неправильное применение судом норм материального права и нарушение норм процессуального права.

Чепурков Н.Г. в представленном в соответствии со статьей 279 Арбитражного процессуального кодекса Российской Федерации отзыве на кассационную жалобу просил обжалуемый судебный акт оставить без изменения, считает его законным и обоснованным.

Определением Арбитражного суда Поволжского округа от 15.09.2015 произведена замена судьи Мельниковой Н.Ю. на судью Вильданова Р.А. Вследствие замены судьи в установленном законом порядке, рассмотрение дело начато сначала.

В судебном заседании Арбитражного суда Поволжского округа 15.09.2015 в 09 часов 40 минут в соответствии со статьей 163 Арбитражного процессуального кодекса Российской Федерации объявлялся перерыв до 09 часов 00 минут 22.09.2015.

Лица, участвующие в деле, явку представителей в судебное заседание не обеспечили, о месте и времени судебного разбирательства надлежащим образом извещены, ходатайства не заявлены.

Кассационная жалоба по делу рассмотрена в порядке, предусмотренном статьей 284 Арбитражного процессуального кодекса Российской Федерации.

Согласно статье 286 Арбитражного процессуального кодекса Российской Федерации кассационная инстанция проверяет законность судебных актов, принятых арбитражными судами первой и апелляционной инстанций, исходя из доводов, содержащихся в кассационной жалобе и возражениях относительно жалобы.

Изучив материалы дела, оценив доводы кассационной жалобы, проверив в пределах, установленных статьей 286 Арбитражного процессуального кодекса Российской Федерации, правильность применения судами норм материального права и соблюдение норм процессуального права, а также соответствие выводов судов имеющимся в материалах дела доказательствам, Арбитражный суд Поволжского округа не находит оснований для удовлетворения жалобы.

Как следует из материалов дела, согласно выписке из реестра владельцев ценных бумаг ЗАО «АМУ «Волгопромвентиляция» по состоянию на 23.05.2013 Петров С.А. является владельцем ценных бумаг: акция обыкновенная именная 1311 шт., код государственной регистрации ценных бумаг: 1-01-60754-Р, номинал 1 руб.

В рамках дела N А06-3427/2013 рассматривалось исковое заявление Петрова С.А. о признании сделки по договору дарения 201 шт. обыкновенных именных акций 1-01-60754-Р от 14.03.2013 (зарегистрированную 20.03.2013 открытым акционерным обществом «Регистратор НИКойл» (далее — ОАО «Регистратор НИКойл») между Никитиным А.В. и Чепурковой А.А., притворной сделкой, прикрывающей основную сделку купли-продажи акций 1-01-60754 в количестве 201 шт., и переводе на себя (Петрова С.А.) прав и обязанностей покупателя обыкновенных именных акций 1-01-60754-Р ЗАО «АМУ «Волгопромвентиляция», принадлежащих Никитину А.В в количестве 201 шт.; переводе прав и обязанностей покупателя обыкновенных именных акций 1-01-60754-Р ЗАО «АМУ «Волгопромвентиляция», в последующем приобретенных Чепурковой А.А: по договору купли-продажи, зарегистрированному 10.04.2013, между Чепурковой А.А. и Семигласовым В.И. обыкновенных именных акций 1-01-60754-Р в количестве 1310 шт.; по договору купли-продажи, зарегистрированному 10.04.2013, между Чепурковой А.А. и Богодуховым В.В. обыкновенных именных акций 1-01-60754-Р в количестве 281 шт.; по договору купли-продажи, зарегистрированному 16.04.2013, между Чепурковой А.А. и Канисьевой Е.А. обыкновенных именных акций 1-01-60754-Р в количестве 300 шт.; по договору купли-продажи, зарегистрированному 16.04.2013, между Чепурковой А.А. и Жувагиной А.А. обыкновенных именных акций 1-01-60754-Р в количестве 406 шт.; по договору купли-продажи, зарегистрированному 22.04.2013, между Чепурковой А.А. и Щучкиным А.И. обыкновенных именных акций 1-01-60754-Р в количестве 1210 шт.; по договору купли-продажи, зарегистрированному 22.04.2013, между Чепурковой А.А. и Евдокимовым А.В. обыкновенных именных акций 1-01-60754-Р в количестве 5000 шт.; по договору купли-продажи, зарегистрированному 29.04.2013, между Чепурковой А.А. и Засыпкиным П.С. обыкновенных именных акций 1-01-60754-Р в количестве 856 шт.; по договору купли-продажи, зарегистрированному 13.05.2013, между Чепурковой А.А. и Синельниковой Л.А. обыкновенных именных акций 1-01-60754-Р в количестве 1000 шт.; по договору купли-продажи, зарегистрированному 20.05.2013, между Чепурковой А.А. и Земенковым В.В. обыкновенных именных акций 1-01-60754-Р в количестве 667 шт.

Определением Арбитражного суда Астраханcкой области от 26.06.2013 в соответствии со статьей 46 Арбитражного процессуального кодекса Российской Федерации произведена замена ненадлежащего ответчика на надлежащего — Чепуркову А.А.

В порядке статьи 51 Арбитражного процессуального кодекса Российской Федерации к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора, судом привлечены ОАО «Регистратор «НИКойл», ЗАО «АМУ «Волгопромвентиляция».

Договор дарения оспаривался в указанном деле акционером Петровым С.А. как притворная сделка по основаниям пункта 2 статьи 170 Гражданского кодекса Российской Федерации (далее — ГК РФ), прикрывающая сделки купли-продажи акций, совершенные ответчиками с нарушениями пункта 3 статьи 7 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон от 26.12.1995 N 208-ФЗ) с целью преодоления преимущественного права покупки акций акционерами и самим обществом.

Волеизъявление Никитина А.В. именно на продажу, а не дарения, принадлежащих ему 201 акций подтверждено в судебном заседании 24.04.2014 показаниями, данными лично Никитиным А.В., о чем имеется в материалах дела аудиозапись протокола судебного заседания.

Данные обстоятельства нашли свое подтверждение и в суде апелляционной инстанции.

Суд первой инстанции пришел к выводу о притворности договора дарения, заключенного между Никитиным А.В. и Чепурковой А.А. 14.03.2013, поскольку волеизъявление стороны фактически было направлено на продажу акций.

Суд апелляционной инстанции согласился с выводом суда первой инстанции о том, что договор дарения акций от 14.03.2013 является недействительным (ничтожным) в силу пункта 2 статьи 170 ГК РФ.

Решением Арбитражного суда Астраханской области от 25.06.2014 исковые требования удовлетворены в полном объеме.

Постановлением Двенадцатого арбитражного апелляционного суда от 06.11.2014 решение суда первой инстанции от 25.06.2014 отменено в части требований о переводе с Чепурковой А.А. на Петрова С.А. прав и обязанностей покупателя 54 обыкновенных именных акций ЗАО «АМУ «Волгопромвентиляция», принадлежащих Никитину А.В. (государственный регистрационный номер выпуска ценных бумаг 1-01-60754-Р); в количестве 1319 обыкновенных именных акций, принадлежащих Семигласову В.И.; в количестве 281 обыкновенных именных акций, принадлежащих Богодухову В.В.; в количестве 300 обыкновенных именных акций, принадлежащих Канисьевой Е.А.; в количестве 406 обыкновенных именных акций, принадлежащих Жувагиной А.А.; в количестве 1219 обыкновенных именных акций, принадлежащих Щучкину А.И.; в количестве 5000 обыкновенных именных акций, принадлежащих Евдокимову А.В.; в количестве 856 обыкновенных именных акций, принадлежащих Засыпкину П.С.; в количестве 1000 обыкновенных именных акций, принадлежащих Синельниковой Л.А., и в количестве 667 обыкновенных именных акций, принадлежащих Земенкову В.В. В удовлетворении исковых требований в отмененной части отказано.

Суд апелляционной инстанции исходил из того, что при принятии им судебного акта у Чепурковой А.А. отсутствовало количество оспариваемых акций.

Судом апелляционной инстанции в рамках рассмотрения дела N А06-3427/2013 установлено, что спорные акции в количестве 11 102 шт. переданы от Чепурковой А.А. Чепуркову Н.Г. по договору дарения 27.09.2013, изменения зарегистрированы в реестре права акционеров 02.10.2013. Эти обстоятельства подтверждаются представленной ЗАО «Компьютершер Регистратор» информацией из реестра владельцев именных ценных бумаг о лицевом счете по состоянию с 15.03.2013 по 17.10.2014. Таким образом, на дату принятия решения судом первой инстанции (25.06.2014) на лицевом счете Чепурковой А.А. учитывались только 147 акций. Отчуждение вышеуказанных 11 102 акций проведено Чепурковой А.А. в ходе рассмотрения указанного спора.

По мнению истца, действия Чепурковой А.А. были направлены на невозможность исполнения судебного акта по делу N А06-3427/2013 в случае удовлетворения иска Петрова С.А.

Договор дарения, заключенный между Чепурковой А.А. и Чепурковым Н.Г., влечет неблагоприятные последствия для акционера Петрова С.А., поскольку на основании ее совершения отменено решение суда первой инстанции по делу N А06-3427/2013 в части перевода прав и обязанностей покупателя с Чепурковой А.А. на Петрова С.А.

Данные обстоятельства послужили основанием для обращения Петрова С.А в арбитражный суд с соответствующим иском.

Удовлетворяя исковые требования Петрова С.А., суд первой инстанции пришел к выводу о том, что действиями Чепурковой А.А. Петров С.А. фактически был лишен реальной возможности эффективно реализовать те права, которыми он формально обладал в качестве акционера общества и юридически (открыто) о них заявил.

Поскольку перевод на акционера прав и обязанностей покупателя по договору купли-продажи акций общества, заключенному с нарушением преимущественного права, направлен на защиту его интереса путем передачи истцу спорных акций, дальнейшее отчуждение ответчиками приобретенных ими акций делает невозможным удовлетворение такого требования.

Решение суда должно порождать юридические последствия и, в случае нарушения, восстанавливать права и законные интересы граждан. Суд первой инстанции указал, что в рассматриваемом случае договор дарения, заключенный между Чепурковой А.А. и Чепурковым Н.Г., нарушает права истца, поскольку перевод прав покупателя на Петрова С.А. возможно будет только после восстановления записи на спорное количество акций за Чепурковой А.А., следовательно, признание договора дарения недействительным повлечет восстановление прав самого истца.

Отказ в защите права лицу, злоупотребившему правом, означает защиту нарушенных прав лица, в отношении которого допущено злоупотребление. Непосредственной целью названной санкции является не наказание лица, злоупотребившего правом, а защита прав лица, потерпевшего от этого злоупотребления.

Суд апелляционной инстанции не согласился с выводами суда первой инстанции, отменил его решение и отказал в удовлетворении исковых требований, при этом исходил из следующего.

Согласно пункту 14 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 18.11.2003 N 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах», преимущественное право акционеров (общества) действует при отчуждении участником этого общества акций только путем продажи. В то же время, в соответствии с подпунктом 8 пункта 14 постановления, в случае представления заинтересованным лицом, имеющим преимущественное право на приобретение акций, доказательств, свидетельствующих о том, что договор безвозмездного отчуждения акций (дарения), заключенный участником общества с третьим лицом, является притворной сделкой и фактически акции были отчуждены на возмездной основе, такой договор в силу пункта 2 статьи 170 ГК РФ является ничтожным, а к сделке, с учетом ее существа, применяются правила, регулирующие соответствующий договор. Лицо, чье преимущественное право на приобретение акций нарушено, может в этом случае потребовать перевода на него прав и обязанностей покупателя акций по сделке, совершенной с третьим лицом.

В силу пункта 1 статьи 572 ГК РФ договор дарения является безвозмездной сделкой.

Исходя из правовой позиции Высшего Арбитражного Суда Российской Федерации, изложенной в информационном письме от 25.06.2009 N 131 «Обзор практики рассмотрения арбитражными судами споров о преимущественном праве приобретения акций закрытых акционерных обществ», суд, рассматривающий спор о признании договора дарения акций притворной сделкой, прикрывающей договор купли-продажи, должен установить наличие одного из следующих обстоятельств: факт оплаты по оспариваемому договору, направленность взаимной воли сторон, их действительные намерения, наличие между ответчиками родственных или иных отношений, которыми мог бы быть обусловлен безвозмездный характер этого договора, мотивы совершения сделки, а также конечный результат — концентрацию значительного количества акций закрытого акционерного общества у конкретного лица.

Исследовав и оценив представленные сторонами доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, суд апелляционной инстанции пришел к выводу об отсутствии оснований для признания спорного договора дарения акций недействительной (ничтожной) сделкой, поскольку сделка не имеет признаков притворности и воля сторон по ней направлена на действительное безвозмездное отчуждение акций.

Кроме того, в соответствии со статьей 7 Закона от 26.12.1995 N 208-ФЗ акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества, по цене предложения другому лицу.

Следовательно, само по себе признание недействительным (ничтожным) договора дарения по мотиву притворности не позволит восстановить нарушенные права истца, так как законным владельцем переданных по договору акций остается их приобретатель — Чепуркова А.А.

В соответствии с разъяснениями, указанными в пункте 3 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.06.2009 N 131 «Обзор практики рассмотрения арбитражными судами споров о преимущественном праве приобретения акций закрытых акционерных обществ», если заключенные договоры дарения и купли-продажи акций являются притворными и прикрывают единый договор купли-продажи акций, участник общества вправе требовать перевода на себя прав и обязанностей покупателя по единому договору купли-продажи, который действительно имелся в виду.

Таким образом, притворными могут быть признаны только сделки дарения и купли-продажи акций в совокупности, а восстановление прав истца возможно в случае предъявления им требования о переводе на себя прав и обязанностей покупателя по единому договору купли-продажи акций.

При этом материалы дела не содержат и доказательств того, что имела место единая сделка купли-продажи акций всеми 10 акционерами.

Апелляционным судом учтено, что сделки дарения и купли-продажи акций могут быть признаны недействительными лишь тогда, когда у истца сохраняется реальная возможность требовать перевода на себя прав и обязанностей, а именно — если у него действительно имелось преимущественное право на приобретение акций.

В противном случае признание сделки дарения недействительной в судебном порядке не имело бы правового смысла, так как не повлияло бы каким-либо образом на права и обязанности заинтересованных лиц.

В качестве обоснования требований истец указывает на невозможное исполнение решения суда, принятого в рамках дела N А06-3427/2013, договор дарения, заключенный между Чепурковой А.А. и Чепурковым Н.Г., влечет неблагоприятные последствия для акционера Петрова С.А., поскольку на основании ее совершения отменено судебное решение суда первой инстанции по делу N А06-3427/2013, в части перевода прав и обязанностей покупателя с Чепурковой А.А. на Петрова С.А.

Между тем, истцом не представлены доказательства того, что в отсутствии спорного договора Петров С.А. реализовал бы свое право на приобретение акций у Чепурковой А.А., которая приобрела акции в количестве 10 901 шт. в разный период времени по сделкам купли-продажи у иных акционеров общества, будучи зарегистрированной в качестве акционера общества.

Согласно разъяснениям, изложенным в пункте 13 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.06.2009 N 131, нарушение при заключении договора купли-продажи акций общества преимущественного права приобретения акций не влечет недействительности самого договора купли-продажи, так как абзац 7 пункта 3 статьи 7 Закона от 26.12.1995 N 208-ФЗ устанавливает иное последствие продажи акций с нарушением преимущественного права приобретения, а именно: предоставление любому акционеру, а также обществу (при закреплении уставом соответствующего права за обществом) потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Следовательно, при приобретении Чепурковой А.А. акций у иных акционеров преимущественное право приобретения другие акционеры не имели, поскольку преимущественное право приобретения акций не распространяется на случаи продажи акций между акционерами.

Суд апелляционной инстанции пришел к выводу об отсутствии оснований для удовлетворения требований истца, поскольку заявленные исковые требования не направлены на восстановление прав истца, которые он полагает нарушенными.

Кассационная инстанция считает, что выводы апелляционного суда соответствуют фактическим обстоятельствам дела и основаны на правильном применении норм материального права.

Установленные апелляционным судом обстоятельства дела в нарушение статьи 65 Арбитражного процессуального кодекса Российской Федерации истцом в кассационной жалобе не опровергнуты, в том числе ссылками на конкретные документы, имеющиеся в материалах дела.

В силу требований статей 9, 65, 67, 68, 71 Арбитражного процессуального кодекса Российской Федерации судебной оценке подлежат все имеющиеся в деле доказательства, входящие в предмет доказывания по данному делу, в их совокупности и взаимосвязи.

Суд апелляционной инстанций дал оценку всем доводам лиц, участвующих в деле, правильно установил фактические обстоятельства дела и применил нормы материального права.

По существу доводы кассационной жалобы сводятся к переоценке выводов суда апелляционной инстанции, что в соответствии положениями статьи 286 и части 2 статьи 287 Арбитражного процессуального кодекса Российской Федерации не допускается в суде кассационной инстанции.

Нарушений норм процессуального права, являющихся согласно части 4 статьи 288 Арбитражного процессуального кодекса Российской Федерации в любом случае основаниями для отмены обжалуемого постановления апелляционного суда, судом кассационной инстанции не установлено.

На основании изложенного и руководствуясь статьями 286, 287, 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Поволжского округа

ПОСТАНОВИЛ:

постановление Двенадцатого арбитражного апелляционного суда от 08.05.2015 по делу N А06-10698/2014 оставить без изменения, кассационную жалобу — без удовлетворения.

Постановление вступает в законную силу со дня его принятия.

|

Председательствующий судья |

И.А. Хакимов |

|

Судьи |

М.М. Сабиров |

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: