Каскадирование kpi

Содержание

1 KPI как часть системы Управления по Целям, или Может ли бизнес быть эффективным без стратегических целей, но с текущим контролем качества процессов

2 Ключевые показатели эффективности (англ. Key Performance Indicators, KPI) система оценки, которая помогает организации определить достижение стратегических и тактических (операционных) целей. Использование ключевых показателей эффективности даёт организации возможность оценить своё состояние и помочь в оценке реализации стратегии. КПЭ позволяют производить контроль деловой активности сотрудников и компании в целом в реальном времени. Для термина «key performance indicators (KPI)» используется русский перевод «ключевые показатели эффективности» (КПЭ). Определение. Википедия.

3 Процессные (или текущие) система оценки, которая помогает организации определить выполнение текущих задач каждого участника одного постоянно действующего бизнес-процесса. Проектные система оценки, которая помогает организации определить своевременное и качественное достижение задач проекта. Системные (или стратегические) система оценки, которая помогает организации определить достижение стратегических и тактических (операционных) целей. Виды KPI

4 ИдеяПерсоналМаркетингБухгалтерияПроизводствоКачествоРасширение Отделение 7Отделение 2 Отделение 1 Отделение 3Отделение 4 Отделение 5 Отделение 6 Директор Зам. по админуЗам. по производству Учредитель Линия потока ЦКП: Высококачественные товары, проданные покупателям Организующая схема и KPI

5 Показанный выше принцип можно сравнить с трубой, через которую протекает определенный объем жидкости (см. ниже): D1 D2 D3 D4 D5 Конвейер: Поток производства

6 D1 D2 D3 D4 D5 Но, предположим, в какой-то точке трубы произошла деформация, которая привела к уменьшению ее диаметра в точке D3.

7 ИдеяПерсоналМаркетингБухгалтерияПроизводствоКачествоРасширение Отделение 7Отделение 2 Отделение 1 Отделение 3Отделение 4 Отделение 5 Отделение 6 Директор Зам. по админуЗам. по производству Учредитель Линия потока ЦКП: Высококачественные матрацы, проданные покупателям Организующая схема и визуализация KPI в виде статистик: управление потоком

8 Статистика объема рекламы Статистика кол-ва звонков по рекламе Статистика объема продаж Статистика объема рекламы Статистика кол-ва звонков по рекламе Статистика объема продаж Управление на основе статистик: определение проблемной области

9 ПРАВИЛА, ТЕХНОЛОГИИ, СТАНДАРТЫ ЗАМЫСЕЛ – ТАКТИЧЕСКАЯ ЦЕЛЬ ПЛАНЫ СТРАТЕГИ ЧЕСКАЯ ЦЕЛЬ Зачем необходимо управление по целям

10 УПРАВЛЕНИЕ ПО ЦЕЛЯМ Практика внедрения

11 1.Повышается эффективность управления. Так, в одном случае руководство фирмы утверждают, что если поставленные цели будут достигнуты, то прибыль составит $ Фактически цели были достигнуты на 80%, что принесло около $ прибыли. 2.Совершенствуется планирование. Данный инструмент является механизмом, заставляющим сотрудника концентрироваться на выполнении тех задач, которые ему поставлены в рамках общей стратегии компании. 3.Эффективнее становится контроль. способствует росту контроля (самоконтроля) и стабилизирует регулярность проверок результатов работы. 4. Улучшаются взаимоотношения между подчиненными и руководителями. Это происходит по целому ряду причин: снижается потребность в строгом контроле; подчиненные получают больше возможностей для участия в процессе планирования, а руководители укрепляют ту основу, на которой с подчиненными можно обсуждать результаты их работы. 5.Расширяются возможности подготовки руководителей. Применяя MBO, высшее управленческое звено уделяет больше внимания подготовке и обучению менеджеров. 6. Устанавливаются стандарты и критерии для оценки выполнения задач. Без таких стандартов и критериев не может быть менеджмента как такового, как бы велики ни были трудности в определении их содержания. Что дает инструмент Управления по целям

12 Годовой обзорПодготовка к оценке годовой деятельности и выполнения ППР, подготовка новых целей И/ОИ/ОКИ Обзор годовой деятельности, в соответствии с целями и ППР, согласование годового рейтинга, согласование новых целей И/ОИ/ОСИ Текущий мониторинг и квартальная корректировка Проведение постоянных мониторингов исполненияИ/ОИ/ОИ Подготовка к оценке квартальной деятельности и выполнения ППР, подготовка к обновлению ППР (1кв) И/ОИ/ОИ Обзор деятельности за квартал, в соответствии с целями и ППР, проведение дискуссии о карьере, согласование нового ППР (1кв) И/ОИ/ОСИ Управление текущей деятельностью Решение текущих проблем на ранних стадиях и достижение улучшений, используя текущий мониторинг и квартальные корректировки И/ОИ/ОИ Решение непрекращающихся проблем на персональных встречахИ/ОИ/ОК/СК/С Обеспечение фокусирования текущих мониторингов на достижении улучшений И/ОИ/ОК/СК/СИ Отмечайте успех, осуществляйте соответствующие действия в случае отсутствия улучшений И/ОИ/ОК/СК/С ЭтапыДействия Менед жер HR менед жер Сотруд ник И – исполнение О – ответственность К- консультирование С – связь (сообщение) Структура системы Управления по целям и распределение ответственности (ролей).

13 Квартальная корректировка(1) корректировка ППР Годовой обзор Обзор деятельности за прошлый год и ППР, согласование целей на следующий год Квартальная корректировка (2) Квартальная корректировка (3) Обзор деятельности за квартал и ППР. Сектор «штурвала» ЦелиДействия и сроки Целевые значения Ход исполнения к1 к2 к3 к4 Область потенциала ЦелиДействия и сроки Целевые значения Ход исполнения к1 к2 к3 к4 Достижения/ЭффектКомментарии руководителя МинусыКомментарии менеджера Дальнейшие действияКомментарии второго руководителя План Персонального развития (ППР) Итоговый обзор деятельности за год Деятельность Текущий мониторинг март/апрельиюньсентябрь ноябрь/ декабрь Обзор деятельности за квартал и ППР. Сбор обратной связи, дискуссия о карьере, согласование нового ППР

14 Клиенты Финансы Персонал Стратегическая цель ЧЕГО МЫ ДОЛЖНЫ ДОСТИГНУТЬ В РЕЗУЛЬТАТЕ ВЫПОЛНЕНИЯ ЗАДАЧ (тактических целей), КОТОРЫЕ БУДУТ ОПРЕДЕЛЕНЫ ПО КАЖДОМУ ИЗ БЛОКУ «КОРПОРАТИВНОГО ШТУРВАЛА» Первое «КЛИЕНТЫ»: Выявить (определить путем опросов)– что необходимо сделать для покупателей. Пример: сокращение длины очередей увеличение парковочных зон Второе «ТЕХНОЛОГИИ»: Необходимые улучшения, развитие имеющихся технологий и стандартов, которые помогут удовлетворить потребности покупателей, а так же увеличат доход и оптимизируют расходы. Пример: уменьшение затрат на ФОТ повышение эффективности логистики Только после того, как мы добьемся баланса между затратами на удовлетворение потребностей клиентов и операционными доходами, мы переходим к 3 шагу Третье «ПЕРСОНАЛ»: Определение – достаточно ли у нас квалифицированного персонала, для реализации технологий, стандартов для воплощения потребностей покупателей. Четвертое «ФИНАНСЫ»: Финансовый план – собирает все это вместе, для бюджета всей компании и каждого подразделения. Четко определяется – сколько будет стоить реализация потребностей. Выполнив этот шаг, мы можем быть уверены, что задачи по воплощению потребностей покупателей – реальны и выполнимы. Механика «Корпоративный штурвал» Технологии

15 (S) Specific/Конкретность (М) Measurable/Измеримость (А) Achievable/Достижимость (R) Relevant/Релевантность (такие, на которые может влиять) (Т) Time bound/Временные сроки Пример Что такое SMART – цели. Определение 1. Увеличить опер. прибыль магазина N с 5% за 2006 год до 6.5% за 2007 год 2. Снизить текучесть персонала бизнеса NN со 100% за 2006 г. до 80% за 2007 г. 3. Повысить общий результат бизнеса NN по программе ТП за 2е полугодие 2007 года до 94%, по сравнению с 87% за 1е полугодие 2007 года

16 КОРПОРАТИВНЫЙ «ШТУРВАЛ» И ПЛАНЫ Как мы собираемся достичь наши цели ФУНКЦИОНАЛЬНЫЕ ПЛАНЫ Адаптация корпоративных планов в функциональные для подразделений ОЦЕНКА и целевые значения \ KPI SMART технология постановки целей Сектор «штурвала» ЦелиДействия и сроки Способ оценки и целевые значения Ход исполнения к1 к2 к3 к4 Система каскадирования целей ЛИЧНЫЕ ЦЕЛИ Индивидуальный план отражающий функциональные цели

17 сформировать стратегические цели сформулировать личные тактические цели в формате «SMART». От 3-х до 5-ти целей; проследить за их выполнением (мониторинг и контроль); наладить обратную связь с сотрудником, чтобы повысить его заинтересованность в работе: менеджер должен не только четко поставить сотруднику задачу, но и воодушевить его на ее эффективное выполнение (коррекция и развитие); выполнить обещания по вознаграждению. избежать: 1.бессистемного использования премиальных выплат и штрафных санкций; 2.неверного планирование работ, приводящего к цейтноту и авралу; 3.неверного планирование распорядка рабочего дня, приводящего к систематическим перегрузкам сотрудников. Ключевые принципы

18 СПАСИБО ЗА ВНИМАНИЕ

FD (Финансовый директор)

Финансовый директор сможет повысить эффективность работы своего подразделения, если создаст систему премирования подчиненных на основе ключевых показателей.

Как показывает практика, в большинстве компаний каких-либо бонусов и премий для сотрудников финансовой службы не предусмотрено вообще. Экономистам, бухгалтерам, казначеям и менеджерам по бюджетированию, как правило, выплачивается только фиксированный оклад. Есть еще, правда, распространенная практика так называемого «премирования по итогам года», когда практически все сотрудники (за исключением особо провинившихся) получают какой-то бонус. Обычно такие выплаты фигурируют как «тринадцатая зарплата». От чего зависит размер этих выплат, за какие конкретно результаты они предоставляются, как правило, никто объяснить не может. Подобный инструмент может быть эффективен, чтобы удержать сотрудника в компании (т,к., зная что в конце года будет премия, он несколько раз подумает, прежде чем решится на смену места работы в течение года). Однако на результативность труда подчиненных финансового директора подобные «тринадцатые зарплаты» не влияют никак . Чтобы система мотивации была эффективной, она обязательно должна включать в себя четкие цели, определенные для каждого сотрудника, простые и понятные правила оценки результатов его работы, а также прозрачную систему расчета вознаграждения на основе выставленных оценок. Этим требованиям удовлетворяет система вознаграждений, построенная на основе ключевых показателей эффективности (Key Performance Indicators, KPI).

В теории все просто

Классический подход к разработке KPI — декомпозиция ключевых показателей верхнего уровня, результате которой каждое подразделение, и в том числе финансовая служба компании, получает свой набор KPI, за достижение которых несет ответственность руководитель, в нашем случае финансовый директор. Он в свою очередь должен «спустить» показатели своим подчиненным. Для каждого показателя определяется целевое значение, которое должно быть достигнуто за определенный период времени (месяц, квартал или год). От того как справился с поставленной задачей тот или иной сотрудник, будет зависеть размер его индивидуального вознаграждения по итогам отчетного периода.

Мнение коллеги

Людмила Смирнова, директор по корпоративным финансам ИД Hachette Filipacchi Shkulev и ИнтерМедиаГруп:

«В настоящее время в нашей компании KPI установлены только для ключевых должностей финансового департамента. К ним относятся: финансовый директор, финансовый контроллер и главный бухгалтер. Набор показателей для каждой из должностей, примерно, на 80%, остальные 20% — общие дл компании. В среднем на одну должность приходится 5 −6 показателей. К примеру, у главного бухгалтера есть следующие основные KPI: своевременное закрытие периода, своевременная сдача фискальной отчетности, успешное прохождение налоговой проверки. Остальные показатели более общие и зависят от текущих задач, стоящих перед финансовым департаментом в целом. Например, это может быть сокращение текучести кадров или успешное прохождение компанией годового аудита. Результат выполнения установленных показателей, пока определяется только на основании субъективной оценки менеджеров».

В теории все выглядит довольно просто. На практике же проблем, связанных с определением KPI для финансистов и бухгалтеров, более чем достаточно. Как правило, они связаны с порядком расчета фактически достигнутых значений, с определением количества используемых показателей и определением целевых установок.

Сколько KPI нужно для счастья

Одна из наиболее распространенных ошибок, которая встречается в практике, — это слишком большое количество KPI, приходящихся на одного сотрудника. В ряде компаний для одной должности установлено больше десятка ключевых показателей деятельности, и все они увязаны с системой мотивации. Если все KPI одинаково важны, то вознаграждение зависит от слишком большого количества факторов, удельный вес каждого из которых не превышает 10% — а это тот рубеж, ниже которого сотрудник перестает воспринимать показатель, как влияющий на его доход. Другими словами, при таком подходе мотивировать людей крайне сложно. Имея множество равнозначных показателей, сотрудники перестают выделять приоритеты, распыляются или попросту не обращают на показатели никакого внимания. Правильно устанавливать не больше семи показателей эффективности для каждой должности, а также ввести для них систему весов (приоритетов).

Например, для бухгалтера это может выглядеть следующим образом:

- KPI 1 «Сокращение сроков закрытия отчетности» — удельный вес 50%;

- KPI 2 «Количество ошибок допущенных при составлении бухгалтерской отчетности» — 30%, и т.д.

При этом весапоказателей, отражающих выполнение наиболее важных для бизнеса задач, должны быть в два — три раза больше, чем по остальным KPI.

Четко и понятно

Для того чтобы система премирования на основе KPI действительно мотивировала людей на эффективную работу, а не создавала бесконечные конфликты, каждый показатель должен быть сформулирован предельно конкретно. В дополнении к этому нужно формализовать методику его расчета (на основе каких данных определяется его значение, какие могут вноситься корректировки и т.д.).

Подобная информация содержится в карте KPI. Случаев неправильного определения KPI в практике компаний предостаточно. К примеру, у финансового менеджера крупной производственной компании один из показателей был определен как «уровень качества управленческой отчетности». Сама по себе формулировка достаточно расплывчата и к тому же не была описана методика его расчета. Естественно, когда дело доходило до оценки достижения показателя и расчета премии, возникали противоречия и конфликты. Вместо KPI «уровень качества управленческой отчетности» корректнее было бы использовать, например, следующие показатели: «срок предоставления управленческой отчетности», «количество ошибок, выявленных в отчетности» и т.д.

Мнение коллеги

Натела Черкащенко, финансовый директор компании Ralf Ringer «Не всегда понятно, по каким параметрам оценивать эффективность работы того или иного специалиста. Кроме того опыт внедрения KPI показывает, что часто внедрение системы мотивации на основе ключевых показателей деятельности приводит к тому, что люди работают только на эти показатели, забывая обо всех других задачах. На мой взгляд, система KPI в ее российской версии дискредитировала себя, и я не верю, что «посадив» на KPI финансистов, компания выиграет».

Мнение консультанта

Антон Шматалюк, заместитель генерального директора по развитию бизнеса компании IDS Sheer Россия и страны СНГ:

«Одной из обязательных задач при разработке системы KPI будет определение источников данных и составление методик их расчета, содержащих следующие основные разделы:

- период подготовки отчетности об исполнении принятых KPI;

- период, за который берутся данные для расчета (могут не совпадать с первым) точная формула расчета;

- источники и механизм получения исходных данных».

Еще одна частая ошибка — присвоение сотруднику ответственности за выполнение КPI, на который он не влияет или влияет опосредованно. Проиллюстрировать это можно следующим примером. Ключевой показатель менеджера по бюджетированию «Точность планирования». При этом процесс бюджетирования организован сверху вниз, когда операционные бюджеты формируют непосредственно руководители подразделений. Задача менеджера — их консолидация, согласование, проверка данных. Но при этом он не в состоянии проверить, сможет ли, например, отдел продаж реализовать заявленное количество продукции. Другими словами показатель «точность планирования» зависит и от того насколько точно определены бюджетные статьи руководителями других подразделений.

Наконец, нередко в практике компаний встречаются так называемые «вложенные» показатели», которые отражают промежуточные результаты работы. Так нередко бывает, когда руководители, столкнувшись с необходимостью разработать для сотрудников KPI, начинают «творчески переосмысливать» их должностные инструкции сотрудников. В результате каждую поименованную там обязанность превращается в KPI. Это неправильно, т.к. Премировать сотрудника за повседневную работу не имеет смысла. За выполнение своих текущих обязанностей сотрудник получает оклад. Нужно стараться выделять такие KPI, которые отражают финальный результат по потому или иному процессу или проекту и увязаны со стратегическими целями бизнеса. Как это ни абсурдно, но нередко вместо KPI руководители формулируют пожелания к конкретным сотрудникам. Например, в одной из российских компаний в списке KPI экономиста значился такой показатель — «защитить кандидатскую диссертацию». Чтобы этого избежать, нужно помнить, что показатели присваиваются должности, а не конкретному человеку, который на ней работает.

Что такое хорошо

Пожалуй, самое сложное определить целевые значения показателей, достигнув которые сотрудник вправе рассчитывать на вознаграждение. Завышенные значения KPI приведут к тому, что люди станут воспринимать поставленные задачи как невыполнимые, и не будут предпринимать каких-либо действий для их достижения вообще.

Решение этой проблемы — это поиск компромисса между существующим положением дел и желаемыми результатами. Другими словами, прежде чем выводить значение показателя нужно проанализировать текущее значение по тому или иному ключевому показателю деятельности, определить желаемые результаты на ближайшую перспективу, и, уже руководствуясь полученными данными, определить цели для сотрудников на будущий период. Как правило, устанавливается не одно, а несколько целевых значений для каждого KPI: «пороговое» — минимально необходимое, «плановое» — ожидаемый и вполне достижимый результат, и «вызов» — желаемое, но труднодостижимое значение показателя.

К примеру, у бухгалтера в течение трех лет в карте должности (документ содержащий перечень ключевых показателей деятельности, их фактические и целевые значения по конкретной должности — «FD») присутствует один и тот же показатель — количество замечаний от фискальных органов. Проанализировав динамику уменьшения количества претензий за прошлые года (2005 год — 40 замечаний, 2006 год — 20, 2007 — 10), финансовый директор может установить пороговое значение — 10, плановое — 8, а «вызов» — не более 2.

Мнение консультанта

Антон Шаматалюк, IDS Sheer Россия и страны СНГ:

«При целевых значений KPI необходимо ориентироваться на две цифры. Первая — текущее значение показателя, рассчитанное по результатам предыдущих периодов. Эта цифра отражает существующие возможности компании и конкретного исполнителя. В карте она будет обозначаться как пороговое значение. Вторая цифра — это целевое значение, к которому хотелось бы придти в ближайшем будущем — вызов. Эта цифра определяется на основе стратегических установок. Например, руководство может административно определить, что общая сумма штрафов, связанных с ошибками в учете не должна превышать 1% от оборота компании. «Вызов» также может быть определен по результатам сравнения с другими компаниями (ближайшими конкурентами, лидерами отрасли), если такие данные доступны».

Взвешиваем результаты

Итак, у каждого сотрудника финансовой службы есть около семи ключевых показателей деятельности, которые могут измеряться в рублях, днях, %, «штуках» и т.д. Чтобы оценить итоговый результат работы конкретного специалиста, нужно привести все показатели к единому знаменателю. Как правило, это делается путем создания балльной системы оценки. При этом крайне важно, чтобы однозначно было определено, за что присваивается тот или иной балл. Например, сокращение сроков закрытия отчетности на 2 — 3 дня — 10 баллов, на 4- 7 дней — 20 баллов и т.д.

Следующий шаг — определение весов для ключевых показателей эффективности. В большинстве случаев все KPI сотрудников можно разделить на стратегические и текущие. Как можно понять из названия, стратегические показатели характеризуют выполнение долгосрочных целей компании (подразделения) и должны обладать большим приоритетом (большим удельным весов), а текущие — отражают эффективность решения повседневных задач.

Итоговый показатель результативности работы сотрудника определяется как сумма произведений весов показателя на их балльную оценку. Дальше остается увязать полученную итоговую оценку с размером выплаты. Здесь есть несколько подходов:

- распределять общий премиальный фонд финансовой службы пропорционально количеству баллов, набранных сотрудниками;

- разработать прогрессивную шкалу премирования. Например: до 20 баллов — 5 тыс. руб., от 21 до 50 — 20 тыс. руб., свыше 51 — 50 тыс. руб.

Мнение специалиста

Илья Костенчук, начальник департамента управления персоналом ОАО «ОГК-1»: «В нашей компании KPI пока установлены только для главного бухгалтера. Мы выделили три основных ключевых показателя эффективности, а именно:

Отсутствие штрафных санкций по актам камеральных проверок налоговых органов — квартальный показатель. Он зависит от суммы неоспариваемых штрафов (по вине персонала службы). Если сумма не превышает 0,1% от величины чистой прибыли за квартал, то премия за этот показатель выплачивается в полном объеме (при условии выполнения квартальных показателей в целом по компании). Если сумма составляет от 0,1% до 0,3% от величины чистой прибыли за квартал, то премия выплачивается в размере 50% от общей премии по этому показателю (при условии выполнения квартальных показателей в целом). Если сумма неоспариваемых штрафов более 0,3% от величины чистой прибыли, то премия не выплачивается вовсе.

Отсутствие предъявленных и понесенных штрафных санкций по результатам выездных налоговых проверок— годовой показатель. Он также зависит от суммы неоспариваемых штрафов. Если она не превышает 0,1% от величины чистой прибыли компании за год, то выплачивается максимальный размер премии по этому показателю. Если сумма находится в диапазоне от 0,1% до 0,3% от величины чистой прибыли за год, то выплачивается 50% премии. И, соответственно, если сумма штрафов превышает 0,3%, премию главный бухгалтер не получает.

Отсутствие выявленных аудиторской, ревизионной или другой проверкой ошибок в учете, которые привели к недостоверному отражению результатов деятельности компании — годовой показатель. Зависит от величины расхождений по соответствующей статье баланса или отчета о прибылях и убытках. Показатель дискретный: при величине расхождений от 1 до 5% по соответствующей статье баланса или отчета о прибылях и убытках в компании премия выплачивается в полном объеме, при расхождениях свыше 5% премия по этому показателю не выплачивается.

Для остальных должностей финансовой службы мы планируем разработать ключевые показатели эффективности к концу 2008 года. Причем, соотношение оклада и премии 50% на 50%».

Кто контролирует

В последнее время во многих компаниях создаются специальные структуры, которые ведут учет и контроль исполнения ключевых показателей эффективности. Как правило, эту работу выполняет департамент стратегического развития, либо департамент управления персоналом Например, в «ОГК 1» подобная работа возложена именно на отдел кадров.

Мнение консультанта

Антон Шматалюк, IDS Sheer Россия и страны СНГ: «Важно помнить: тот, чья работа оценивается по показателю, не может собирать данные для его расчета. В исключительных случаях можно обязать исполнителя делать расчет своих показателей, но при этом все равно независимый контролер должен проводить выборочную проверку, по результатам которой могут быть наложены серьезные штрафные санкции за нарушения и фальсификацию».

Все меняется

После внедрения системы KPI важно постоянно анализировать ее актуальность. В компании могут измениться бизнес-процессы, стратегические цели, внешнее окружение. — выполняет ли она свою работу эффективно. Согласно исследованиям компании TDWI (The Data Warehousing Institute), большинство компаний пересматривают ключевые показатели эффективности на регулярной основе. Это необходимо, поскольку одни показатели могут потерять свою актуальность, другие — привести к незапланированным результатам.

В мировой практике ключевые показатели эффективности (Key Performance Indicators — KPI) выступают неизменным элементом не только оценки тех или иных технологических и бизнес-процессов, но и системы управления. В связи с этим к выстраиванию адекватной системы управления по KPI должны предъявляться особые требования.

Определение KPI

В рамках разработки концепции управления по KPI обычно определяются направления деятельности компании по реализации ее миссии, устанавливаются стратегические цели, производится их декомпозиция. На практике цели в какой-либо форме имеются у каждой компании. Тем не менее как только речь заходит об их формализации и детальном обсуждении, между заинтересованными лицами очень часто возникает множество разногласий. Понять и согласовать общие задачи, стоящие перед компанией, — необходимый шаг в построении стратегически ориентированной организации. Выяснить, как влияет выполнение тех или иных задач на достижение цели и как связаны между собой задачи, — не менее важно, чем понять общие цели деятельности компании. Определение факторов влияния помогает привести задачи и цели к единой системе и завершает этап создания корпоративной стратегической карты. Контроль достижения целей осуществляется через ключевые показатели эффективности, с помощью которых измеряются достижимость целей, эффективность бизнес-процессов и деятельности отдельных подразделений и менеджеров.

Образно говоря, KPI являются расставленными фигурами в многопользовательской игре конкурентов, длительность которой соответствует выбранному стратегическому горизонту, а время одного хода — достижению показателями определенных целевых значений.

Под KPI в данном случае понимаются те или иные показатели эффективности, которые отражают существенный аспект деятельности компании.

Показатели — это своего рода язык, на котором можно формализовать стратегии развития и строить гипотезы. Важно подчеркнуть, что KPI для целей управления выделяются из общего множества расчетно-оценочных показателей тем, что они:

- соответствуют стратегии компании;

- адекватно отражают степень эффективности операционных (непосредственно участвующих в создании стоимости продукции) и функциональных (обслуживающих) процессов в совокупности.

Методология управления по Сбалансированной системе показателей (ССП)

Одних только показателей финансового результата (эффективности), сбалансированности денежных потоков и оптимизации структуры активов и капитала недостаточно для текущего управления, т. к. эти показатели являются результатом операционной эффективности, складывающейся в результате выполнения текущих планов и бюджетов.

Как правило, в практике компаний большинство финансовых показателей эффективности являются производными от утвержденных финансовых бюджетов, т. е. определяющими структуру формирования и распределения ресурсов, а не процессов. Для целей же управления важно выделить такие KPI, на которые руководитель может воздействовать непосредственно. Известно, что показателем можно управлять только тогда, когда существует прозрачная цепочка делегирования ответственности по его планированию и выполнению, закрепленная за определенным подразделением. Так, например, рентабельность активов как важнейший показатель, производный от показателей БДР (бюджета доходов и расходов) и прогнозного баланса, контролируется обычно финансовым директором компании. Очевидно, для получения заданного значения этого показателя требуется проконтролировать выполнение цепочки показателей эффективности, от которых это значение зависит, а именно: рентабельности выручки, оборачиваемости активов, которые, в свою очередь, зависят от производительности ресурсов, успешности осуществления инвестиций в развитие компании, стабильной доли рынка.

В основе концепции управления по показателям лежат понятия отсроченных и опережающих KPI.

Отсроченные (лаговые) KPI носят исторический характер и приспособлены для оценки уже произошедших в прошлом событий. К ним относится большинство финансовых показателей. Менеджеры лишь опосредованно влияют на значения отсроченных показателей, поскольку контроль значений осуществляется раз в квартал. Соответственно, отсроченные KPI являются результатом работы системны в целом и обычно появляются в управленческой или бухгалтерской отчетности не чаще одного раза в месяц.

Следует отметить, что понятия отсроченных и опережающих KPI могут быть использованы в терминах как текущего, так и стратегического планирования. На этапе текущего планирования опережающие показатели эффективности находятся в рамках операционного цикла. Продолжительность операционных циклов обычно составляет от недели до месяца, а значит необходимо предъявлять особые требования к периодичности расчета опережающих KPI, поскольку данные показатели позволяют измерять именно эффективность процесса и соответствуют текущим задачам подразделений.

Методология Сбалансированной системы показателей, одного из наиболее влиятельных концептуальных течений стратегического управления по KPI, предполагает разделение соответствующих целям ключевых показателей эффективности по направлениям деятельности (перспективам), таким как Финансы, Клиенты, Процессы, Развитие. В проекцию Финансы входят показатели стоимости компании, ее доходности, ликвидности и платежеспособности. Проекцию Клиенты обычно составляют показатели удовлетворенности клиентов, своевременности выполнения заказа, качества продукции в восприятии потребителя. Проекцию Процессы формируют показатели, связанные с оценкой эффективности комплекса существующих технологических и административных бизнес-процессов. Проекцию Развитие составляют показатели, отражающие осуществление инноваций и инвестиций в развитие, повышение квалификации персонала и удовлетворенности работников трудом. Наполнение выделенных проекций (перспектив) напрямую определяется:

- сферой деятельности компании;

- направлениями развития бизнеса компании;

- структурой компании (наличием финансово-зависимых организаций в структуре);

- особенностями взаимоотношений компании с макро- и операционным окружением (типы взаимоотношений должны быть выделены в проекции);

- интересами руководства и ожиданиями от внедрения управления в компании.

Проекции классической схемы носят универсальный характер, т. е. применимы для большинства организаций. Для учета же специфики той или иной отрасли, в которой функционирует компания, не следует останавливаться на предложенной классической схеме из четырех перспектив показателей, необходимо дополнить ее перспективами, которые значимы для руководства компании, например, Экология или Связи с общественностью. На практике выделяют четыре-восемь проекций, затем производится выбор, формирование и обоснование количества ключевых показателей эффективности по направлениям деятельности (перспективам) и их соотнесение со структурой стратегических целей компании.

В процессе построения карты показателей отдельных подразделений и центров ответственности происходит определение явных (вычисляемых) и неявных причинно-следственных связей между ключевыми показателями эффективности. Явные (вычисляемые) связи отражают порядок расчета показателей более высокого уровня на основании показателей нижних уровней, причинно-следственные связи отражают взаимное влияние показателей из различных групп. На этапе разработки концепции управления по KPI необходимо ограничивать количество основных показателей карты уровня управления (например, их количество должно соответствовать 15–20 для одного уровня управления) с целью обеспечения сбалансированности и непротиворечивости показателей. Данный тезис основывается на допущении необходимого и достаточного количества управляемых показателей и на их разумной оптимизации по балансу «необходимый минимум — наибольшая репрезентативность (отображаемость ) достигаемых целей». Практика большинства компаний безотносительно к отраслевым особенностям показывает, что в среднем четыре-пять показателей на каждую проекцию обеспечивают нижний порог управляемости.

Концепция управления по KPI

При рассмотрении вопроса о включении в типовую карту уровня управления (директора уровня управления завода или холдинга в целом) обычно формируется корпоративная концепция, при этом показатели проверяются на соответствие каждому из следующих критериев, приведенных в порядке убывания приоритетности:

- показатель отражает ключевой аспект хозяйственной деятельности (ключевого бизнес-процесса) компании;

- показатель играет существенную роль в принятии управленческих решений;

- показатель является «управляемым», т. е. ответственные лица могут в значительной степени влиять на величину показателя в пределах своих должностных обязанностей;

- показатель имеет потенциальную устойчивую причинно-следственную связь с другими показателями;

- показатель прост в расчете и сборе первичной отчетной информации;

- показатель имеет экономический (статистический) смысл при консолидации (агрегировании) на вышестоящих уровнях ответственности.

В рамках процедуры принятия решения о включении конкретного показателя в карту ответственного лица следует максимально ориентироваться на использование понятных, общепринятых (в отрасли, в компании) показателей.

Разделение опережающих и отсроченных KPI по перспективам осуществляется следующим образом: перспективы в отношении персонала, развития компании, внутренних технологических и бизнес-процессов, PR и отношений с клиентами включают преимущественно опережающие KPI, в то время как в составе перспективы, характеризующей финансовую составляющую, находятся отсроченные KPI.

Рассмотрим пример использования опережающих и отсроченных KPI в Системе управляющих показателей и группировку указанных индикаторов по ключевым перспективам в составе карты показателей, которая могла бы использоваться на металлургическом предприятии (черная металлургия). Из карты видно, что в качестве ключевых проекций выбраны: Развитие, Персонал, Процессы, Экология, Связи с общественностью, Клиенты и Финансы (см. рисунок). Стрелками на карте, в соответствии с гипотезами о причинно-следственных связях, обозначены взаимосвязи между KPI. На основании этих показателей проводится оценка деятельности подразделений и менеджеров по достижению стратегических целей. На данной карте отсроченные KPI представлены только в проекции Финансы.

Следует отметить, что в рамках управления по KPI предлагается отказаться от использования только финансовых показателей для оценки эффективности деятельности компании, поскольку с помощью одних только финансовых показателей невозможно транслировать стратегию организации и ее приоритеты сотрудникам и менеджерам. Тем не менее финансовые показатели признаются в качестве результирующих критериев успеха. При построении же карт показателей уровня управления основной упор методология должна делать на опережающие показатели, поскольку они позволяют своевременно принимать решения о недопущении тех или иных ситуаций и адекватно оценивать процессы, происходящие в компании, а также обеспечивают долгосрочные управленческие воздействия. Финансовая эффективность, напротив, измеряется краткосрочными показателями, что, как правило, приводит к краткосрочным управленческим воздействиям. Однако и среди показателей финансового характера существуют опережающие KPI — например, для казначейства компании таким KPI может являться индекс качества бюджетного управления (взвешенный процент отклонений по исполнению бюджетов движения денежных средств), который входит в краткосрочный повседневный мониторинг.

Как известно, в системе бюджетного управления внимание акцентируется прежде всего на финансовых показателях, целевые значения которых являются первоочередными по отношению к показателям операционных планов и бюджетов. Поэтому, в отличие от бюджетного управления, управление по KPI концентрируется на показателях нефинансового характера, оценивающих удовлетворенность потребителей, эффективность внутренних административных и технологических процессов, потенциал обслуживающего персонала, — эти показатели, в свою очередь, обеспечивают финансовый успех компании. При этом учитываются не только те показатели, между которыми существуют явные функциональные связи, что характерно для межбюджетных связей в системе бюджетного управления, но и те показатели, связь между которыми трудно формально описать. Несмотря на сложность формализации этих связей, в рамках системы KPI их можно использовать в качестве стратегических гипотез (например, причинно-следственных тезисов, таких как: «Увеличение рыночной капитализации зависит от удовлетворенности потребителей»), что увеличивает число значимых показателей и мотивирует менеджеров на поиск инициатив, реализующих и поддерживающих эти связи.

Процесс установления устойчивых причинно-следственных связей между показателями, формирующими структуру системы, представляет собой балансирование показателей. В рамках процедуры балансирования формируются гипотезы относительно того, каким образом достижение целевых значений одних показателей влияет на достижение целевых значений других, и определяются относительно избыточные показатели. Обычно каждая гипотеза имеет формализованный характер, т. е. представляет собой некое устойчивое предположение, зачастую являющееся стратегическим тезисом (например: «Достижение заданной доли рынка способствует устойчивому росту курса акций»).

Наличие гипотез о стратегических связях может быть выявлено на основании:

- очевидности логической взаимосвязи между показателями;

- существования функциональной связи между показателями, которую можно представить математически;

- наличия существенной корреляционной связи между показателями, определяемой коэффициентом корреляции, выявленной при анализе, что повышает вероятность существования причинно-следственной связи.

Этапом балансировки завершается процесс составления типовых карт показателей.

Когда динамика KPI репрезентативного базового периода будет получена, устойчивость связей между показателями будет выверяться в оперативном режиме в целях формирования более точных причинно-следственных гипотез.

На карте (см. рисунок) показатели развития и показатели, характеризующие персонал и сгруппированные в соответствующие проекции, влияют на технологические и административные процессы, входящие в проекцию Процессы, которая определяет качество взаимодействия с окружающей средой (проекция Экология) и обществом (проекция Связи с общественностью), с контрагентами (проекция Клиенты), а затем находит свое отражение в проекции Финансы в качестве финансовых результатов и показателей финансовой устойчивости. Цепочки причинно-следственных связей, формализованные в стратегической карте, не обязательно должны быть сквозными, т. е. затрагивать все ключевые проекции. Главное, чтобы движение от одного показателя к другому осуществлялось от нижестоящей проекции к вышестоящей.

Одна из основных задач управления состоит в так называемой процедуре «каскадирования», т. е. распределения ответственности за достижение показателей по нижестоящим уровням.

Следует также акцентировать внимание на том факте, что связи, формализованные в карте показателей, зачастую не являются функциональными (не выражаются точной математической формулой). Достижение целевого значения такого ключевого показателя эффективности, как Доля затрат на инновации (проекция Развитие), напрямую не гарантирует, а лишь создает «стратегический плацдарм» для достижения целевого значения показателей Чистота плавки и Загрузка оборудования (проекция Процессы). Это означает, что для достижения желаемого результата (целевого значения показателя) необходимо приложить существенные управленческие усилия, сконцентрировав ресурсы исполнителей на н ужно м на прав лении.

Классификация показателей для целей управления

При разработке методологии управления по KPI необходимо производить разделение индикаторов на:

- KPI, которые имеют стратегический характер;

- KPI, которые имеют нормативный характер.

Достижение целевых значений KPI, носящих стратегический характер, существенно изменяет положение компании. Для достижения целевых значений этих показателей необходимо реализовать комплекс стратегических инициатив (действий, ведущих к существенному «прорыву» по важному аспекту, например, по качеству, автоматизации, построению системы управления, выходу на новые рынки). Стратегические KPI обычно характеризуют выбранную стратегию развития, являясь приоритетными для компании; по этим показателям у фирмы есть явные конкурентные преимущества (или компания намерена их приобрести).

Значения KPI, носящих нормативный характер, нужно поддерживать на том или ином уровне в рамках выбранного краткосрочного периода. Примером в данном случае может быть коэффициент текущей ликвидности, значение которого поддерживается на уровне 2 или 2,5.

Следует отметить, что отнесение показателя к стратегическому или нормативному типу зависит от выбранной руководителями стратегии компании. Применительно к карте (см. рисунок) стратегическими являются такие показатели, как Выход годного, Капитализация, в то время как нормативный характер носят такие показатели, как Процент выбросов к ПДВ (Предельно допустимому выбросу) или Коэффициент текучести кадров.

Разделение на стратегические и нормативные KPI для целей управления представляется существенным, поскольку в рамках реализации стратегии компании необходимо четко оптимизировать распределение ресурсов для достижения целевых значений соответствующих KPI. Следует отметить, что данное разделение может быть продемонстрировано наглядно, и оно имеет более широкий смысл применительно к системе планирования и бюджетирования в компании. Так, для выполнения нормативных KPI существуют текущие планы (бюджеты) компании.

Под планами (бюджетами) в данном контексте подразумеваются планы в количественном выражении, отображающие достижение тех или иных KPI. Поскольку модель взаимосвязанных планов и бюджетов гарантирует непротиворечивость информации, заложенной в бюджетах, этот инструмент следует применять для целей балансировки целевых значений в модели KPI. В этой связи к интегрированной системе планирования и бюджетирования предъявляются расширенные требования: эта система должна стать основным инструментом количественного планирования и моделирования в компании. Значение тех или иных показателей бюджетов должно полностью согласовываться с соответствующими целевыми значениями KPI, а система планирования KPI должна быть интегрирована в систему бюджетирования компании.

Так, например, нормативный показатель оборачиваемости дебиторской задолженности можно рассчитать на основе данных текущих бюджетов. В свою очередь, для целей контроля значений KPI, носящих стратегический характер (Доля рынка, Чистота плавки), необходимо в дополнение к основным видам системы бюджетного управления формировать специальный бюджет развития (бюджет инвестиций, бюджет капитальных вложений), в котором достижению определенных целевых значений данных KPI противопоставляется осуществление долгосрочных проектов с установленными бюджетами. Не секрет, что на практике система бюджетного управления получает в свой адрес нелестные отзывы и нарекания за то, что полностью обходит стороной стратегию компании, т. е. отсутствует непосредственная связь бюджета развития (составляемого на три-пять лет для выполнения KPI блока Развитие) и мастер-бюджета (системы взаимосвязанных бюджетов, утвержденной на период не более года). В то же время, если при построении модели бюджетного управления предусматривается реализация связи со стратегией, сформулированной в терминах KPI, подобная интегрированная система способна действенно решать задачи, стоящие перед менеджментом компании в области корпоративного управления.Для применения системы показателей в управлении многоуровневыми компаниями с необходимостью «каскадирования» (делегирования полномочий по управлению показателем и распределения ответственности за показатель на нижних уровнях управления) целесообразно подразделить KPI на:

- индикативные показатели (индикаторы);

- императивные (контрольные) показатели.

Количество индикативных KPI соотносится с целями и процессами соответствующих служб и подразделений. Примерами таких KPI могут быть показатели Скорость документооборота, Выход годного, Количество специализированных выставок за сезон и т. д. Таким образом, индикативные показатели носят как опережающий, так и отсроченный характер.

Контрольные KPI задаются на верхнем уровне управления и своим числом соответствуют количеству проекций (перспектив), в рамках которых выделяются все показатели. Контрольные KPI носят исключительно отсроченный характер и являются основными показателями, с помощью которых вышестоящий уровень управления (управляющая компания) контролирует работу нижестоящего уровня управления (комбината или завода). При этом предполагается, что целевые значения контрольных показателей формирует вышестоящая компания в исключительном порядке и «спускает» их для выполнения вниз. Задача же нижестоящего уровня управления — сформировать целевые значения индикативных показателей таким образом, чтобы способствовать достижению контрольных показателей с одной стороны и полномасштабно реализовать стратегические установки — с другой. При этом для обеспечения целостности системы совокупность индикативных и контрольных показателей должна быть определена заранее для всей вертикали управления. Подобная технология способствует реализации принципа управления по целям (Management by objectives — МВО), при котором нижестоящий уровень управления вовлечен в процесс целеполагания на «едином языке» KPI, что наилучшим образом влияет на достижимость стратегических целей компании.

Анна Филимонова — консультант отдела управленческих технологий Департамента управленческих технологий и проектирования учетных систем ЗАО «Аудиторско-консультационная группа «Развитие бизнес-систем» (ЗАО «АКГ «РБС»). Окончила экономический факультет Волгоградского государственного университета по специальности «Финансы и кредит». Аспирант кафедры экономики и финансов ГУ-ВШЭ. В течение нескольких лет работала в ОАО «Тагмет», а также занимала должность экономиста финансового отдела исполнительного департамента Ассоциации предприятий текстильной и легкой промышленности «Восток-Сервис». Преподавала в Профессиональном коммерческом лицее. (Москва).

Павел Лекомцев — старший консультант отдела управленческих технологий ЗАО «АКГ «Развитие бизнес-систем». Окончил Ижевский государственный технический университет по специальности «Экономика и управление» (квалификация «Экономист-менеджер»), а также аспирантуру Удмуртского государственного университета по специальности «Экономика и управление». В 1999–2000 гг. работал экономистом планово-экономического отдела ОАО «Чепецкий механический завод»; в 2000–2001 гг. — бизнес-аналитиком АОЗТ «Ижевский завод минерально-фруктовых вод». В 2001–2003 гг. занимал должность финансового аналитика ЗАО «Серебряные ключи». (Москва).

***

Основной целью статьи является рассмотрение основных подходов и принципов декомпозиции показателей и построения дерева целей применительно к промышленным предприятиям и научно-производственным центрам, а также описание вопросов перехода от декомпозиции целей к декомпозиции показателей, требований к декомпозиции показателей и распределению ответственности.

Ключевые слова: декомпозиция, дерево целей, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия

Управление любой организацией, в том числе и промышленными предприятиями, основано на делегировании части своих полномочий и ответственности вышестоящим руководителем своим подчиненным. Для того, чтобы данная система эффективно работала, необходимо обеспечить единую логику делегирования и наличие системы мониторинга, позволяющую понять взаимосвязь сфер ответственности и влияние каждого сотрудника на конечный результат. Другими словами необходимо построить систему, которая позволяла бы довести до каждого сотрудника стратегические цели и задачи, стоящие перед предприятием, и каким образом он влияет на их достижение.

Декомпозиция показателей (то есть разделение показателя на составляющие) и, получающееся в результате, дерево целей/показателей является ключевым инструментом управления эффективностью и лежит в основе как индивидуальных показателей сотрудников, так и логики управленческой отчетности и бизнес-планирования.

Вопросы формирования декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли) и построения эффективной системы ключевых показателей эффективности достаточно подробно рассмотрены в работах .

Область применения декомпозиции и дерева целей должно охватывать все уровни и подразделения организации. При этом важно понимать, что на различных уровнях управления решаются задачи различного характера и горизонта. Так, степень сложности поставленных задач, количественно характеризуемых целевыми показателями, снижается при их декомпозиции сверху вниз. Число задач, а вместе с ним и количество показателей, при этом увеличивается. В связи с этим должен быть применен многоуровневый подход.

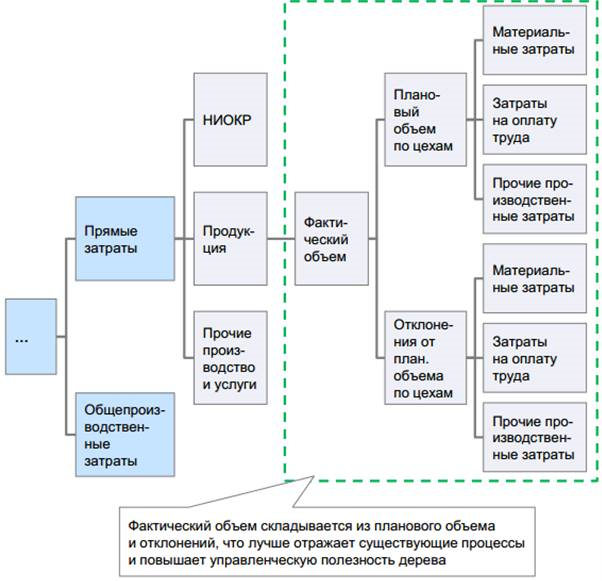

Иллюстративное представление верхнего уровня дерева целей (в части затрат) наглядно представлено на рисунке 1.

Рис. 1. Дерево целей верхнего уровня (в части затрат)

Дерево целей обеспечивает:

— понимание первичных бизнес-драйверов, влияющих на финансовые показатели;

— формирование единой логики и взаимосвязи между декомпозированными показателями;

— формирование эффективных инструментов управленческой отчетности и планирования;

— формирование систем управления и мониторинга (например, с помощью наглядной визуализации и представления информации на информационных центров).

При построении дерева целей необходимо решить вопрос перехода от декомпозиции целей к декомпозиции показателей. В рамках операционной эффективности промышленного предприятия или иной структурной единицы, находящейся на нижнем уровне управления иерархической системы, где речь идет, в основном, о финансовых и натуральных показателях затрат и выручки, рекомендуется сделать упрощение и проводить декомпозицию только показателей, так как в финансовой части показатели и цели практически идентичны. Так, из целевых показателей можно легко определить цели, а посредством достижения планируемых количественных значений целевых показателей охарактеризовать и степень их достижения.

В рамках решения задач финансово-экономической эффективности необходимо рассматривать экономические показатели, которые подразделяются на 3 вида:

1. Натуральные показатели — показатели, выражающие количество материальных ценностей в натуральных единицах измерения (штуках, тоннах, метрах, литрах и т. д.).

2. Условно-натуральные показатели — показатели, которые предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета (трудоёмкость и т. д.).

3. Стоимостные показатели — показатели, характеризующие материальные ценности в стоимостном (денежном) эквиваленте. Применение стоимостных показателей помогает обобщать характеристики затрат и результатов производства. Кроме того, такие показатели, как, например, прибыль, выручка и себестоимость, существуют только в стоимостном измерении и не имеют материальной формы.

Важным вопросом является определение требований к системе декомпозиции показателей, суть которых заключается в следующем:

1. Математическая логика: Декомпозиция в строго математической логике и иерархии (показатель верхнего уровня получается путем математических операций с показателями более низкого уровня).

2. Баланс натуральных и стоимостных показателей: при переходе от высших уровней управлений к низшим декомпозиция должна выполняться от стоимостных (рубли) к натуральным показателям (часы, единицы продукции и т. п.).

3. Полнота: Декомпозируемые элементы должны охватывать всю организацию и быть взаимодополняющими, но совместно исчерпывающими.

4. Существенность: декомпозируемые показатели должны влиять на категории затрат, составляющих не менее 10 % от общих затрат промышленного предприятия, чтобы фокусировать усилия сотрудников на наиболее приоритетных направлениях.

Значительными аспектами является соблюдение требований к распределению ответственности:

1. Соответствие структуре управления: структура дерева целей должна быть максимально близка к структуре управления (организационно-структурной схеме) и текущему распределению полномочий. Декомпозированные сотруднику показатели должны соответствовать зоне его ответственности, то есть сотрудник может быть ответственен только за те показатели, на которые он реально может повлиять.

2. Наличие системы «сдержек и противовесов»: в частных случаях в целях соблюдения баланса качества, количества и стоимости продукции при распределении ответственности необходимо идентифицировать и управлять конфликтами интересов. В таких случаях показатели и цели нескольких ответственных сотрудников могут быть разнонаправленными (технический директор и заместитель генерального директора по производству, технический директор и заместитель генерального директора по закупкам, главный инженер и заместитель генерального директора по производству). Показатели, находящиеся на стыке конфликтов интересов должны иметь строго оговоренный порядок разрешения конфликта, в том числе путём эскалации до уровня вышестоящего руководителя.

3. Фокус на ключевых показателях: каждый сотрудник может быть ответственен только за 5–7 показателей, что позволяет добиться сфокусированности на поставленных целях.

4. Информирование генерального директора: генеральный директор организации входит во все рабочие группы опционально.

С целью повышения эффективности внедрения и использования декомпозиции целевых показателей на промышленных предприятиях необходимо проведение следующих мероприятий:

1. Обучение и информирование персонала: каждый участник процесса декомпозиции обязан чётко понимать назначение декомпозиции и свою роль в данном процессе.

2. Постоянная доступность единого дерева целей для каждого руководителя предприятия: для повышения вовлеченности в процесс выполнения поставленных задач, а также с целью достижения эффекта узнаваемости необходимо обеспечить постоянную доступность дерева целей для каждого руководителя.

3. Актуальность дерева целей: во избежание недопонимания документ с деревом целей на каждый финансовый год обязательно должно включать в себя дату его утверждения.

В качестве критериев оценки эффективности внедрения и использования декомпозиции на промышленных предприятиях могут быть использованы:

1. Прозрачное распределение ответственности: при успешном внедрения инструмента декомпозиции, ответственность каждого руководителя за определённые показатели (декомпозированные им на нижние уровни управления и зафиксированные в дереве целей) должна полностью осознаваться этим руководителем.

2. Взаимосвязь успеха цели высшего уровня с успехом целей уровней ниже: если успешное достижение всех целей более низших уровней управления не ведет к реализации поставленной цели более высокого уровня, то декомпозиция выполнена неверно и требует пересмотра.

3. Взаимоисключение показателей одного уровня: если действия, направленные на достижение одного целевого показателя, приводят к затруднению выполнения другого целевого показателя того же уровня управления — значит разделение показателей произведено без учета вероятности возникновения непредвиденных конфликтов.

Внеплановый переформирование дерева целей предусматривается в том случае, если внутри промышленного предприятия происходят значимые изменения организационной структуры, задействующие руководящий состав.

Применение вышеуказанных принципов, требований и подходов к построению дерева целей и формированию декомпозиции показателей промышленного предприятия позволяет обеспечить системное каскадирование стратегических задач на каждый уровень управления.

Литература:

1. Брыкалов, С. М. Методика формирования и утверждения декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли)/

2. С. М. Брыкалов // Экономика и предпринимательство. — 2014. — № 11, ч.2. — с. 358–363

3. Брыкалов, С. М. Анализ ключевых показателей эффективности зарубежных промышленных предприятий: проблемы и направления развития / С. М. Брыкалов // Проблемы современной экономики: материалы IV Mеждунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — с. 83–87

Научный руководитель: Галимова Айгуль Шарифовна, кандидат экономических наук, доцент

Системы оплаты и стимулирования, созданные в условиях плановой экономики, потеряли свою актуальность и требуют преобразования и введения инноваций.

Для любой организации значимым вопросом является построение эффективной системы оплаты труда. В современных условиях начисление заработной платы должно быть справедливым, понятным для всех участников трудовых отношений и ориентированным на эффективность труда.

Для достижения этой цели во многих компаниях применяется система KPI (Key performance indicators), что означает ключевые показатели деятельности. Это система современного целевого управления и материальной мотивации. Ключевые показатели деятельности представляют собой совокупность главных индикаторов работы каждого сотрудника, увязанную с общими результатами компании (прибылью, рентабельностью, эффективностью). Имея много общего с системой планирования, система KPI четко определяет и разграничивает полномочия и вклад отдельного работника в функционирование компании в целом. Индикаторы устанавливаются в зависимости от рода деятельности подразделения, от объема выполняемых работ, позволяя работникам лучше понимать конечную цель; при этом они не противоречат работе сотрудников смежных с ними подразделений. Индикаторы могут быть установлены персонально для какой-либо должности, однако их количество для удобства оценки не должно быть большим. Каждому индикатору соответствует определенный размер денежного вознаграждения или поощрения, что делает систему оплаты труда в компании прозрачной как для руководителей, так и для сотрудников. Каждый работник при достижении установленных значимых показателей получает соответствующий ему по системе KPI величину оплаты труда.

Главное преимущество системы – это универсальность, которая позволяет учитывать специфику деятельности организации и сопоставлять однородные процессы, протекающие в разных условиях. Также, система KPI выявляет закономерности развития компании в целом и отдельных бизнес-процессов. Увязывание программ стимулирования и поощрений и сбалансированной системы показателей позволяет установить прямую взаимосвязь системы мотивации персонала со стратегией компании.

Однако, следует отметить, что ключевые показатели деятельности используются лишь при формировании переменной части оплаты труда, поскольку постоянная часть фиксирована окладом, а переменная часть мотивирует работника на достижение более высоких индивидуальных результатов и увеличивает его вклад в коллективные достижения.

Рассмотрим, как сегодня осуществляется начисление заработной платы в подразделениях промысловой геофизики ОАО «Башнефтегеофизика».

Для оплаты выполненных работ при производстве и подготовке к геофизическим исследованиям и работам в скважинах используется сдельная система оплаты труда, в основе расчета которой используется сдельная расценка, представляющая собой размер вознаграждения, подлежащего выплате работнику при выполнении определенной операции (вида работ).

Повременная оплата труда применяется во всех структурных подразделениях, в том числе в промыслово-геофизических партиях для оплаты подготовительно-заключительных работ, работ по профилактике, по внедрению новой спецтехники, по организации новой партии, иных видов работ на базе. Исчисление суммы заработной платы при повременной оплате труда производится на основании следующих исходных данных: установленного трудовым договором (в соответствии со штатным расписанием, утвержденной схемой должностных окладов служащих и тарифными ставками рабочих) должностного оклада (тарифной ставки), фактически отработанного времени в отчетном месяце.

Но при начислении заработной платы в разных филиалах компании возникает недовольство из-за дифференциации размеров оплаты труда на аналогичных должностях. В качестве решения данной ситуации можно рассмотреть внедрение системы грейдов для определения должностных окладов.

Для расчета же переменной части заработной платы можно рассмотреть внедрение системы KPI.

Таблица 1.Расчет заработной платы по KPI

| Процентное распределение заработной платы | ||||

| Постоянная часть з/п, % | Переменная часть з/п, % | Итого | ||

| KPI 1 | KPI 2 | KPI 3 | ||

| 50 | 20 | 20 | 10 | 100 |

Поэтому для создания наиболее эффективной системы оплаты труда рекомендуют одновременное внедрение и грейдов и KPI.

В рамках системы грейдов декомпозиция KPI осуществляется в соответствии с организационной структурой и грейдом должности. Должности и профессии объединяются в систему грейдов по принципу сложности решаемых вопросов и ответственности за выполняемую работу. Для определения места должности и профессий в системе грейдов используется балльно-факторный метод оценки должностей. Каждый грейд имеет свой уровень и диапазон оплаты, которые определяются путем анализа рынка труда в регионе присутствия компании и зависят от уровня оплаты на рынке труда должностей, позиционированных в грейд.

Положительными сторонами системы вознаграждения персонала, предусматривающей использование грейдов и универсальной системы ключевых показателей эффективности, являются: единство и простота определения вознаграждения различных категорий персонала организации за счет использования стандартизированного подхода; возможность получения достойного заработка работниками организации при хорошей работе; реальность оценки перспектив работниками возможности и условий повышения заработной платы при различных вариантах развития карьеры; непосредственная связь вознаграждения персонала с результатами деятельности организации; упрощение процесса индексации заработной платы и определения допустимого размера вознаграждения на новых должностях; оптимизация величины и структуры фонда заработной платы; прозрачность для инвесторов расходов организации на персонал, увеличивающая вероятность привлечения дополнительных капиталов.

Библиографический список

- Клочков А.К. KPI и мотивация персонала. Полный сборник практических инструментов,- М.: Эксмо,2010, С.9

- Чемеков В.П. Грейдинг: технология построения системы управления персоналом. – М.: Вершина, 2007, С.16

- Положение об оплате труда ОАО «Башнефтегеофизика»

- Мамлиева А.З., Галимова А.Ш. Грейдинг как современный подход к совершенствованию системы оплаты труда на примере ОАО «Башнефтегеофизика”, Международная научно-практическая конференция «Актуальные проблемы экономического развития», Аэтерна, Уфа, 2014 г.

Количество просмотров публикации: Please wait

Все статьи автора «Мамлиева Алина Зуфаровна»

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}