Лизинг 223 ФЗ

Содержание

В соответствии с положением о закупке заказчик вправе осуществить закупку услуг финансовой аренды (лизинг) у единственного контрагента.

На семинаре 19 апреля 2018 года было озвучено, что с января 2018 года закупки в форме лизинга не размещаются в информационной системе.

В марте 2018 года организация объявляла аукцион на лизинг, он признан несостоявшимся. В апреле 2018 года организация должна была заключить договор с единственным поставщиком, но не заключила.

Обязан ли заказчик размещать соответствующую информацию в единой информационной системе и в реестре договоров?

23 мая 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Заказчик при закупке услуг финансовой аренды (лизинг, сублизинг) до 1 июля 2018 года не должен размещать сведения в ЕИС и направлять для включения в реестр договоров информацию и документы по указанному договору.

Обоснование вывода:

По общему правилу в единой информационной системе (ЕИС) при закупке размещается информация о закупке, в том числе извещение о закупке, документация о закупке, проект договора, являющийся неотъемлемой частью извещения о закупке и документации о закупке, изменения, вносимые в такое извещение и такую документацию, разъяснения такой документации, протоколы, составляемые в ходе закупки, а также иная информация, размещение которой в ЕИС предусмотрено Федеральным законом от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц (далее — Закон N 223-ФЗ) и положением о закупке (ч. 5 ст. 4 Закона N 223-ФЗ). Размещать такую информацию в ЕИС и направлять информацию и документы, установленные постановлением Правительства РФ от 31.10.2014 N 1132, для внесения в реестр договоров не требуется в случаях, предусмотренных в ч.ч. 15 и 16 ст. 4 Закона N 223-ФЗ (ч.ч. 2, 3 ст. 4.1 Закона N 223-ФЗ).

При этом в соответствии с ч. 16 ст. 4 Закона N 223-ФЗ Правительство РФ вправе определить перечни и (или) группы товаров, работ, услуг, сведения о закупке которых не составляют государственную тайну, но не подлежат размещению в ЕИС (п. 2 ч. 16 ст. 4 Закона N 223-ФЗ). В настоящее время один из таких перечней утвержден распоряжением Правительства РФ от 20.01.2018 N 51-р (далее — Перечень). В п. 5 Перечня поименованы услуги по финансовой аренде (лизинг, сублизинг). Отметим, что само распоряжение действует до 1 июля 2018 г. (смотрите п. 2). Таким образом, заказчик при закупке услуг финансовой аренды (лизинг, сублизинг) до 1 июля 2018 года не должен размещать сведения в ЕИС и направлять для включения в реестр договоров информацию и документы по указанному договору.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Павлова Наталия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

Из этой статьи вы узнаете:

- Подпадает ли лизинг под 44-ФЗ

- В каких случаях оформляется договор лизинга по 44-ФЗ

- Нюансы соблюдения условий договора лизинга по 44-ФЗ

Лизинг по 44 ФЗ (финансовая аренда) – наименее затратный для бюджета и наиболее эффективный способ приобретения имущества. В то же время практика применения данного вида договорных отношений довольно скудна.

Это обусловлено не только тем, что государственным учреждениям разрешили использовать лизинг относительно недавно (c 11.01.2015), но и сложностью самих лизинговых отношений. Поэтому стоит заранее узнать все тонкости процедуры лизинга по 44 ФЗ и нюансы оформления договоров.

Подпадает ли лизинг под 44-ФЗ

В письме № Д28и-88 от 10.01.2017 Министерство экономического развития РФ выразило свою точку зрения на договоры лизинга, которая с тех пор не изменилась. Весной прошлого года ведомство еще раз подтвердило твердую позицию по этому вопросу: услуги финансовой аренды не входят в перечень тех случаев, когда ФЗ № 44 не используется. Значит, заказчик оформляет договор лизинга согласно этому законодательному акту. Так министерство объясняет свой подход.

Также в новом разъяснении ведомство отметило, что заказчику доступна закупка в лизинг по 44-ФЗ услуг (работ, товаров) для государственных или муниципальных нужд через открытый конкурс. В этом случае электронный аукцион не подойдет, поскольку данный вид финансовой аренды не включен в перечень услуг или товаров, которые закупают на таких торгах.

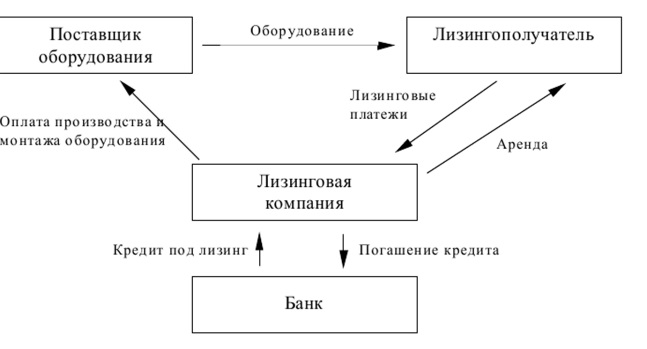

Суть данного процесса такова: согласно договору лизинга лизингодатель должен закупить указанное лизингополучателем имущество у конкретного продавца и сдать его (имущество) в аренду (временное пользование) лизингополучателю за определенную плату.

Для государственных (муниципальных) органов – лизингополучателей договор финансовой аренды немного отличается от остальных. Так, важным фактором считают то, что стороны имеют право по обоюдному согласию корректировать суммы арендных платежей, отталкиваясь от бюджетной сметы госучреждения или руководствуясь планом финансово-экономической работы бюджетного учреждения либо автономной некоммерческой организации.

В каких случаях оформляется договор лизинга по 44-ФЗ

Прежде всего давайте уточним, когда и какой закон используют при покупке лизингового имущества. В части применения правовых основ не все так просто, как кажется на первый взгляд.

Как говорилось выше, покупка в лизинг по 44-ФЗ возможна для заказчиков из государственных и местных органов власти, чтобы обеспечить нужды государства и ОМСУ. Помимо этого, указанный закон используется в ряде других случаев.

Во-первых, заказчики, которые руководствуются статьями ФЗ № 223 и не внесли положение о закупке услуг (работ, товаров) в единую ИС на официальном сайте zakupki.gov.ru, во исполнение ст. 8 223-ФЗ должны действовать по Федеральному закону № 44.

Читайте также: «Энергосервисные контракты по 44-ФЗ: особенности заключения таких договоров»

Во-вторых, согласно юридической позиции Федерального Арбитражного суда РФ, которая разъяснена письмом от 24.12.2012 № ИА/44025/12, в каждое Положение о закупке нужно включать конкретные процедуры приобретения услуг (товаров) в лизинг.

При этом если некоторые виды закупок лизингополучателя не упорядочены правовым актом (или актами), опубликованным на официальном сайте, то Положение о закупке этой части товаров и услуг рассматривают как неразмещенное согласно требованиям ФЗ № 223. Выходит, что в данном случае заказчиком проводится закупка в лизинг по 44-ФЗ, статьи которого он должен соблюдать.

В-третьих, если заказчик действует на основании закона № 223 и не собирается приобретать услуги (товары) у поставщиков из сферы малого и среднего бизнеса, публикует ложные сведения о сумме годовых закупок у этих предприятий, внесенные в отчет согласно ст. 4 ФЗ-223 (ч. 21), либо не размещает указанный отчет в ЕИС, то при закупке в лизинг ему нужно использовать ФЗ-44.

В-четвертых, если заказчик руководствуется ФЗ-223 и получает бюджетные средства для капитальных инвестиций в государственные (муниципальные) объекты, то на него (и таких же юридических лиц) в ходе планирования и проведения госзакупок с использованием указанных источников финансирования распространяется закон № 44 (ст. 15, п. 4) начиная с 01 января 2017 г.

В Федеральном законе № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» капитальные вложения определяются как «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» (статья 1).

В-пятых, заказчиком осуществляется покупка в лизинг по 44-ФЗ для аппарата власти, органов управления внебюджетными общественными фондами, ОМСУ, Госкорпорации «Росатом» безвозмездно и на основании заключенных с ними договоров (согласно пункту 6 статьи 15 указанного закона).

Если анализ показал, что этот нормативный акт распространяется на данный случай, нужно проверить, не попадет ли вновь приобретенное имущество под действие Постановления № 656 «Об установлении запрета на допуск отдельных видов товаров машиностроения, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд», принятое Правительством РФ 14.07.2014.

Нюансы соблюдения условий договора лизинга по 44-ФЗ

Ввиду того что эта группа лизинговых соглашений относится к контрактной системе закупок и регулируется соответствующими законодательными актами, они влияют на условия и продолжительность таких договоров, обязанности и ответственность сторон, порядок принятия и оформления сделки, правила возврата материального обеспечения, необходимого для выполнения контракта. Поговорим об этих и других особенностях лизинга.

1. Срок действия контракта

Период действия контракта, по которому проводится закупка в лизинг по 44-ФЗ, изменить нельзя. Так обозначено в ст. 34 данного закона. Это мешает лизингополучателю продлевать срок финансовой аренды либо менять условия договора на основании ст. 15 ФЗ-164 в части 7.

Срок оформления документа тоже ограничен Бюджетным кодексом РФ, о чем гласит ст. 72. По разъяснению Минфина № 02-02-04/12917 от 11.03.2015 заказчик (государственный или муниципальный орган власти) может заключить договор финансовой аренды, не выходя за рамки собственных бюджетных обязательств.

Часть 3 этой же статьи Бюджетного кодекса РФ разрешает заказчиками оформлять контракты на государственном или местном уровне со сроком, превышающим период лимитации бюджетных обязательств. Но это положение касается сферы прямых закупок услуг (работ, товаров) и не распространяется на лизинг или аренду.

Читайте также: «Как заключить госконтракт: порядок и нюансы оформления»

Важным условием договора на покупку в лизинг по 44-ФЗ является срок и правила приемки, порядок оформления ее итогов и возврат финансового обеспечения на выполнение сделки.

2. Ответственность сторон

Чтобы понять, как реализуется ответственность сторон при оформлении договора лизинга, рассмотрим практику судов. Возьмем постановление 11-го ААС № 11АП-2461/2017 от 22.05.2017 по делу № А55-17656/2016.

В нем суд объяснил, что в стоимость подобного контракта входит выкупная плата за имущество. Отсюда следует, что с учетом договора лизинга общая цена контракта – это сумма обязательств, которую оплачивает именно заказчик (не лизингодатель!), поэтому она (цена) не назначает обязательств для лизингодателя.

По лизинговым соглашениям обязанность арендодателя – купить предмет аренды и сдать его заказчику во временное пользование. Если предмет финансовой аренды был передан заказчику не вовремя, включается пеня. Ее считают исходя из ценности имущества (как суммы обязательств лизингодателя) и не берут в расчет цену контракта (как обязательства заказчика).

Такая же позиция суда о сумме неустойки, начисленной лизингодателю с цены предмета лизинга, а не контракта, озвучена в постановлениях Федерального Арбитражного суда Западно-Сибирского округа по делу № А46-17443/2014 от 18.09.2015 и 8-го Арбитражного Апелляционного суда № 08АП-4942/2015 от 09.07.2015.

3. Порядок оплаты

Одно из специфических условий договора о закупке в лизинг по 44 ФЗ – лизинговые платежи, которые должен проводить заказчик. Что это означает, объясняем далее. Лизинговый платеж включает в себя все оплаты, предусмотренные договором в течение срока его действия, а именно:

- возмещение расходов лизингодателя на покупку и сдачу предмета лизинга в аренду лизингополучателю;

- компенсация затрат на оказание других услуг согласно договору лизинга;

- доход лизингодателя.

По усмотрению сторон казенные, бюджетные и автономные организации могут корректировать суммы лизинговых платежей с учетом сметы по бюджету или финансово-хозяйственного плана (ст. 9.1 ФЗ-164, часть 3). Общий порядок осуществления лизинговых платежей установлен в ст. 28 этого закона.

Суммы и сроки данных платежей можно менять по обоюдному согласию сторон. Но если это не прописано в договоре о покупке в лизинг по 44-ФЗ, тогда не чаще одного раза в квартал. Лизингодатель принимает на себя обязанности по лизинговым платежам, как только лизингополучатель начинает пользоваться арендованным имуществом, если других условий нет в тексте соглашения.

Делаем вывод: если график лизинговых платежей зависит от того, когда подписан договор, заказчик должен приступить к расчетам до того, как он получит оборудование или услугу. Гораздо выгоднее связывать оплату с фактом поставки арендованного имущества в организацию заказчика.

Важный момент! Если по вине лизингополучателя арендное имущество утрачено либо испорчено, то это не снимает с него обязательств по выполнению договора, если документом не предписано иное (ст. 26 ФЗ-164).

Короче говоря, если заказчик допустил поломку оборудования, оплачивать лизинговые платежи ему придется в полной мере. Отсюда вывод: не следует связывать в проекте договора правила и срок оплаты с датой получения предмета лизинга. Это условие противоречит сути обязательств, а суд может признать его недействительным.

4. Способ осуществления закупки

Раньше закупка в лизинг по 44-ФЗ проводилась только через электронный аукцион. Общероссийский Классификатор продукции (ОКПД) определял услуги лизинга как финансовое посредничество (65.21), а этот код попадал в правовое поле распоряжения № 2019-р, изданного Правительством РФ 31.10.2013.

В Классификаторе ОКПД2, который появился 31.01.2014, услуги по лизинговым сделкам с оборудованием получили код 77 и были убраны из «аукционного списка» по распоряжению № 471-р от 21.03.2016.

Выходит, что закупка в лизинг по 44-ФЗ оборудования может проводиться двумя способами – электронным аукционом и открытым конкурсом. Либо методом, который выбрал поставщик согласно этому закону.

Читайте также: «Обеспечение исполнения контракта по 44-ФЗ: обновления от июля 2019»

5. Переход права собственности

При подготовке проекта договора заказчик должен ориентироваться на интересы двух сторон. Это отмечено в постановлении Пленума Высшего Арбитражного суда РФ № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга», принятого 14.03.2014.

Там говорится, что имущественный интерес лизингодателя – вложить и через время вернуть свои деньги вместе с прибылью, в то время как цель лизингополучателя – получить в собственность предмет лизинга за счет финансовых средств лизингодателя и с его помощью. Право собственности последнего на лизинговое имущество обеспечивает ему выполнение лизингополучателем договорных обязательств по оплате финансовой аренды, а также служит гарантией возврата своих инвестиций.

Как установлено ст. 329 Гражданского кодекса РФ, указанное обеспечение заканчивается, если лизингополучатель заплатил все, что положено по договору, включая случаи банкротства лизингодателя или нежелание последнего оформить куплю-продажу, составить передаточный акт и другие документы, предусмотренные договором финансовой аренды.

Итак, если по контракту право собственности на имущество переходит к заказчику с момента передачи предмета лизинга, то этот договор можно квалифицировать как куплю-продажу с рассрочкой платежа. А это противоречит положениям ФЗ № 44.