Материальные ресурсы

О.В. Грищенко

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Предыдущая

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.4. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

4.1. Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

— коэффициент обеспеченности по плану

![]() ;

;

— коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Пример.

Таблица 11

Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

По данным табл.11 план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2%  , Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

, Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

— общий процент недопоставки 100-98,4=1,6%, в т.ч. в связи с нарушением сроков поставки ![]() ;

;

— нарушение качества ![]() ;

;

— недопоставки по объему ;

— недостатки по номенклатуре .

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

— коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

— коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; — средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

4.2. Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

— в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

— в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

— в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

,

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

4.3. Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 12

Показатели эффективности материальных ресурсов

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели |

||

|

Материалоемкость продукции (ME) |

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

|

Материалоотдача продукции (МО) |

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

|

Коэффициент использования материалов (KM) |

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

|

|

2. Частные показатели |

||

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

|

Удельная материалоемкость изделия (УМЕ) |

Характеризует величину материальных затрат, израсходованных на одно изделие |

|

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

4.4. Факторный анализ общей материалоемкости продукции

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. (рис.5).

Факторная модель будет иметь вид

Рис. 5. Схема факторной системы материалоемкости

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Таблица 13

Факторный анализ материалоемкости продукции

|

Показатель |

Условия расчета |

Порядок расчета материало- |

Уровень материало- |

||||

|

Объем производства |

Структура продукции |

Удельный расход сырья |

Цена на материалы |

Отпускная цена на продукцию |

|||

|

План |

План |

План |

План |

План |

План |

||

|

Усл.1 |

Факт |

План |

План |

План |

План |

||

|

Усл.2 |

Факт |

Факт |

План |

План |

План |

||

|

Усл.3 |

Факт |

Факт |

Факт |

План |

План |

||

|

Усл.4 |

Факт |

Факт |

Факт |

Факт |

План |

||

|

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

||

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ .

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где М1, М0 — норма расхода материала до и после внедрения мероприятия;

ЦМ — цена материала; VBПm — выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр — затраты, связанные с внедрением мероприятия.

Вопросы для самоконтроля

1. Какие оценки существуют для определения потребности в запасах материальных ресурсов?

2. По каким основным направлениям и на основе каких показателей проводится анализ качества материально-технического обеспечения предприятия?

3. Опишите показатели эффективности использования материальных ресурсов.

4. Какие факторы влияют на общую материалоемкость продукции?

5. Опишите алгоритм факторного анализа общей материалоемкости продукции способом цепной подстановки.

6. Опишите порядок расчетов, необходимых для проведения факторного анализа материалоемкости продукции.

7. Перечислите факторы, влияющие на материалоемкость отдельных видов продукции.

8. Опишите факторную модель, позволяющую оценить влияние стоимости материальных ресурсов на объем производства продукции.

9. Какие мероприятия способствуют повышению эффективности использования материальных ресурсов? Как подсчитать экономию от их внедрения?

Предыдущая

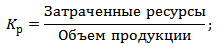

В этой статье мы рассмотрим понятие ресурсоемкости производства продукции, а также формулу расчета, которую вы сможете использовать как для существующей компании так и для бизнес-плана.

Ресурсоемкость производства продукции

Ресурсоемкость – показатель отражающий степень эффективности использования ресурсов предприятия (материалов, энергии, сырья, топлива и т.д.) при производстве единицы продукции. Данный показатель применяется для промышленных предприятий: добывающих и обрабатывающих природные ископаемые. Коэффициент может выражаться как в натуральном выражении, так и в денежном и представляет собой отношение затраченных ресурсов на объем произведенной (проданной) продукции. Формула расчета ресурсоемкости следующая:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Нормативное значение показателя

Для каждого вида товаров устанавливается допустимый уровень ресурсоемкости, т.е. уровня потребления ресурса при производстве. Снижение ресурсоемкости производства показывает снижение затрат при производстве продукции и росте эффективности выпуска.

Управление ресурсоемкостью производства

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Ресурсоемкость производства продукции может снижаться за счет:

- Использование новых технологий производства.

- Введение системы контроля качества продукции.

- Повышение квалификации персонала.

- Автоматизация производственного процесса и снижение доли брака.

- Использование новых материалов и способов обработки изделий.

Наряду с ресурсоемкостью на промышленных предприятиях для оценки эффективности функционирования используют такие показатели как фондоотдача, материалоемкость, фондоемкость, фондорентабельность. Наиболее важный показатель оценки эффективности производства – фондоотдача, более подробно о ней читайте в статье: «Фондоотдача основных средств производства».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

к.э.н. Жданов Иван Юрьевич

Материальные ресурсы: детализация состава, расширение классификации и факторы экономии

1 2 В.В. Климук , Ю.А. Кузнецова

1 Барановичский государственный университет, Барановичи, Республика Беларусь Институт социально-экономических исследований Уфимского научного центра Российской академии наук, г. Уфа, Российская Федерация

Аннотация: Обобщены основные подходы ученых к определению материальных ресурсов, на основе чего обобщена их формулировка. Дополнены виды материалоемкости по объекту оценки и измерительной базе. Расширена классификация материальных ресурсов по целевому признаку, уровню замещения, степени новизны, функциональному признаку, полезности повторного использования, уровню потребления, месту образования, динамике спроса, значимости в производстве. Предложена группировка факторов, обусловливающих формирование экономических выгод от эффективного использования материальных ресурсов.

Ключевые слова: материальный ресурс, классификация, составной элемент, экономическая выгода, фактор экономии

В условиях функционирования рыночной экономики основной целью производства выступает получение и максимизация прибыли, что возможно при обеспечении эффективного использования ресурсной базы хозяйствующего субъекта. Фундаментельной составляющей бесперебойного производства выступают материальные ресурсы, рациональное использование которых обеспечит возможность экономического роста предприятия. Материалоемкость промышленной продукции в России составляет в среднем выше 60%, в Беларуси — выше 55%, в сопоставлении с предприятиями Японии — около 47%, Германии — 50% , что актуализирует поиск и реализацию направлений снижения материальных затрат, повышения конкурентоспособности продукции промышленного предприятия в целом.

В связи с субъективной позицией существуют различные трактовки определения материальных ресурсов учеными и специалистами, причем часто производственные ресурсы (производственные запасы) (ПР (ПЗ))

отождествляются с материальными ресурсами (материальными запасами) (МР (МЗ)) (табл. 1).

Таблица № 1

Подходы ученых и специалистов к определению сущности материальных

ресурсов

Авторы Определение

Лытнева Н.А. ПЗ представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд.

Базылева М.Н. ПЗ — это предметы труда, которые еще не вступили в производственный процесс, однако находятся на складах предприятий в определенном размере для обеспечения непрерывности производственного процесса.

Левкович О. А. ПЗ — элементы производства, используемые в качестве предметов труда, предназначенные для переработки или использования в производственном процессе при создании новой потребительной стоимости либо для хозяйственных нужд.

Головачев А. С. ПЗ — предметы труда, подготовленные для запуска в производственный процесс, еще не вступившие в процесс производства, но уже имеющиеся в распоряжении хозяйствования. МР — это потребляемые в процессе производства предметы труда, которые однократно участвуют в процессе производства и переносят свою стоимость на стоимость производимой продукции.

Бабук И.М. Запасы — это часть оборотных средств, которая в форме сырья и материалов находиться на складах предприятия и предназначена для использования в производственном процессе. МР — это предметы труда, в состав которых входят:

сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, запасные части.

Сахнов С.Н. ПР — совокупность природных, трудовых и материальных ресурсов.

Горелов Н.А. МР — предметы труда, которые целиком потребляются в каждом производственном цикле и при этом полностью переносят свою стоимость на издержки производства.

Чуев И.Н. МР — это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции.

Волков В.П., Ильин А. И. Переверзев М.П. МР — это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

Щербаков В.В. МЗ — это масса материальных ресурсов, хранящихся в сфере производства и сфере обращения и являющихся необходимым условием непрерывности процесса воспроизводства. ПЗ — это материальные ресурсы, хранящиеся на складах предприятий и предназначенные для производственного потребления.

Гиляровская Л. Т. ПЗ — материальные ресурсы, которые уже поступили в организацию, но еще не подверглись обработке или использованию

Пястолов С. М. ПЗ — материальные ресурсы, которые уже поступили на предприятие, но еще не подверглись обработке или использованию

Снитко К.Ф. ПЗ — это имущество, используемое в качестве сырья, материалов при производстве продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации

Ковалев В. В. ПЗ и дебиторская задолженность представляют собой именно те компоненты всего объема оборотных средств, в которые иммобилизованы денежные средства

Источник: таблица составлена авторами данной статьи

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В целом все многообразие определений искомой категории рассматривается со стороны отдельных свойств производственных запасов, при этом их рассматривают:

во-вторых, как предметы труда, предназначенные для производственного процесса (например, Н.И. Ладутько, А.С. Головачев);

в-третьих, как вид имущества, используемого при производстве продукции, выполнении работ и оказании услуг или для управленческих нужд (например, К.Ф. Снитко);

в-четвертых, как совокупность всего объема оборотных средств, в которые иммобилизованы денежные средства (в частности, В.В. Ковалев).

Следует признать, что изложенные выше термины и их определения не находятся между собой во взаимоисключающем противоречии, а лишь экономически обоснованно дополняют, углубляют и развивают друг друга, отражают то или иное свойство материальных ресурсов как экономической категории. Каждый из приведенных подходов имеет свои достоинства и недостатки. Такие термины, как «материально-производственные запасы» «производственные запасы» указывают на причастность к процессу производства. Понятия «материальные ресурсы», «материальные запасы», «предметы труда», «материальные оборотные активы» указывают, что данный вид имущества (активов) используется в качестве предметов труда, а также на наличие материально — вещественной (физической) формы рассматриваемого вида имущества.

Анализ определений свидетельствует, что состав производственных запасов не вызывает у ученых-экономистов разногласий, что вытекает из приведенного перечня активов, относимых к ним. Производственные запасы

— это запасы сырья и других предметов труда, используемых при производстве готовой продукции, оказании услуг по переработке давальческого сырья и для управленческих нужд организации.

Изучив традиционный категориальный аппарат, авторами предложено включение в состав материальных ресурсов собственных полуфабрикатов, эксплуатационных ресурсов, ресурсных отходов.

Разграничение готовой продукции и полуфабрикатов собственного производства имеет важное значение. В частности, определение данных категорий отсутствует в нормативных правовых актах Республики Беларусь, регламентирующих порядок их бухгалтерского учета, однако имеется в указаниях, касающихся формирования показателей статистической отчетности по объемам произведенной промышленной продукции . В данном нормативном правовом акте готовая продукция и полуфабрикаты собственного производства соотносятся следующим образом: полуфабрикаты собственного производства рассматриваются как часть готовой продукции, однако выделены как отдельная экономическая категория, поскольку они имеют специфические черты, к которым мы относим то, что полуфабрикаты собственного производства подлежат доработке (доведению до готовности) в своем производстве (в рамках организации) или той организацией, которая их приобретет. Использование полуфабрикатов собственного производства и их реализация сокращают длительность оборота капитала, так как нет необходимости проходить все стадии обработки. Поэтому целесообразно разграничить данные о готовой продукции, прошедшей все стадии обработки, и о полуфабрикатах собственного производства, длительность оборота которых короче и которые следует рассматривать как материальные ресурсы, предназначенные для дальнейшей обработки.

Под эксплуатационными ресурсами следует понимать предметы натурально-вещественной формы, срок эксплуатации которых составляет менее 1 месяца (для конкретного предприятия — менее одного производственного цикла). Группу ресурсных отходов, образующихся в процессе производства, составляют:

— полезные отходы (повторно используемые в производстве без дополнительных вложений денежных средств в их обработку);

— условно полезные отходы (требующие дополнительных затрат на доработку с целью возобновления в производстве);

— частично полезные отходы (реализуемые на сторону с целью получения денежного возмещения);

— бесполезные отходы (не дающие никакой экономической выгоды).

Введение категориальных групп эксплуатационных ресурсов,

ресурсных отходов направлено на комплексный учет всех предметов труда, используемых в производстве, с целью рационализации их задействования.

Проанализировав представленные определения относительно понятия «материальные ресурсы», авторами предложена следующая трактовка: материальные ресурсы — это используемые для производства продукции (работ, услуг) натурально-вещественные предметы, включающие: сырье, основные и вспомогательные материалы, собственные и покупные полуфабрикаты, комплектующие изделия, топливно-энергетические ресурсы, запасные части, эксплуатационные ресурсы, ресурсные отходы (кроме полезных).

Различные виды материальных ресурсов сгруппированы с учетом классификационных признаков (по характеру участия в изготовлении продукции, по характеру и размерам затрат труда, по критерию происхождения, по характеру образования, по качественным признакам, по сфере использования). Классифицированию материальных ресурсов

Авторами с целью расширенного классификационного подхода и детализации структуры материальных ресурсов предложена следующая классификация, дополняющая традиционную.

1. По целевому признаку: единичные (направлены на производство конкретного товара); косвенные (распределяемые на весь объем произведенной продукции).

2. По уровню замещения: импортозамещаемые (выпускаемые своим предприятием или другими предприятиями на территории своей страны поставляемые из-за рубежа материальные ресурсы); традиционные (производимые отечественными предприятиями).

3. По степени новизны: инновационные (новые для страны); переходные (новые для предприятия); базовые (не являющиеся новыми материальные ресурсы).

4. По функциональному признаку: сырье; основные материалы; вспомогательные материалы; покупные полуфабрикаты; собственные полуфабрикаты; комплектующие изделия; запасные части; топливно-энергетические ресурсы; эксплуатационные ресурсы; ресурсные отходы.

5. По вторичному использованию: полезные; условно полезные; частично полезные; бесполезные.

6. По уровню потребления: дефицитные (при закупке и использовании которых возникает ситуация превышения спроса на материальные ресурсы над предложением); излишние (при закупке и использовании которых наблюдается состояние переизбытка); стабильные (спрос и предложение на

материальные ресурсы соответствуют ситуации равновесия на рынке и при потреблении или близки к ней).

7. По месту образования: собственные (производимые самим предприятием); внешние (производимые другими предприятиями на территории своей страны); иностранные (производимые предприятиями за пределами страны).

8. По динамике спроса: накопительные (цены на материальные ресурсы растут высокими темпами, предприятие формирует запасы данного вида ресурсов на перспективу для экономии ресурсов и бесперебойности производства); стабильные (материальные ресурсы, по которым не прогнозируется существенной динамики цен, предприятие не выполняет преждевременного формирования запасов на будущее).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

9. По значимости в производстве: ценные (в наибольшей степени оказывающие влияние на динамику рентабельности производимой продукции); умеренные (оказывают среднее воздействие на динамику рентабельности продукции).

Отразим графически классификацию материальных ресурсов для промышленного предприятия (рис. 1).

В отличие от существующих, предложенная классификация позволит обеспечить детализированный и комплексный учет всех видов материальных ресурсов, разгруппировать их по выделенным признакам исходя из целей анализа и приоритетных направлений деятельности промышленного субъекта.

Для оценки и анализа уровня использования, рационализации применения материальных ресурсов используется обобщающий показатель -материалоемкость (общая, удельная, относительная, абсолютная). Следует отметить, что материалоекость продукции выступает одним из показателей оценки инвестиционной деятельности: минимизация материалоекости

продукции позволяет обеспечить большую эффективность реальных инвестций .

Рис. 1. — Классификация материальных ресурсов на промышленном

предприятии

С учетом структуры материальных ресурсов, особенностей производства авторами предложено дополнить материалоемкость следующими видами.

1. По объекту оценки: товарная (при целевом назначении каждого вида ресурсов для конкретного продукта); косвенная (при использовании ресурсов на весь объем выпущенной продукции с учетом их распределения на единицу

продукта); комплексная (при обобщенном учете всех ресурсов, направленных на выпуск продукта).

2. По измерительной базе: натуральная (при учете каждого вида используемых ресурсов в натуральных единицах измерения и применения унифицированной системы для сопоставления с другими объектами); стоимостная (при учете всех используемых ресурсов в стоимостной оценке на выпущенный продукт).

Детальное распределение видов материальных ресурсов в процессе производства формирует информационную базу для субъекта по направлениям: формирования заказов материальных ресурсов; нормирования расхода материальных ресурсов; рационализации использования материальных ресурсов; минимизации затрат при замещении материальных ресурсов. На всех уровнях управления организацией принимается множество решений, касающихся материальных ресурсов. Эти решения должны быть оптимальными и опираться на глубокий и всесторонний анализ, являющийся основой научного управления и обеспечивающий эффективность функционирования организации. Минимизация материальных затрат обеспечивает повышение экономической эффективности производства. Количественное выражении данного эффекта, по мнению авторов, можно выразить оценкой экономической выгоды от предельной величины уровня материалопотребления:

Эв (я, ФО, Коб, Кл) = /(МЗпред.д),

где Эв — экономическая выгода от снижения материальных затрат на 1%; Я — рентабельность продукции; ФО — уровень фондоотдачи; Коб -коэффициент оборачиваемости, в днях; Кл — уровень ликвидности средств; МЗпред.ед. — сэкономленная предельная единица (в %) материальных затрат.

Факторы, оказывающие влияние на снижение затрат на материальные ресурсы, авторами распределены на 2 группы: прямые и косвенные (рис. 2).

Рис. 2. — Возможные экономические выгоды для промышленного

предприятия от снижения уровня материальных затрат и факторы, их

обусловливающие

Прямые факторы могут быть использованы непосредственно самим предприятием и результативность их задействования и отдачи зависит от самого предприятия (с учетом возможностей, реализуемой текущей и стратегической производственно-хозяйственной политики), а косвенные факторы не зависят непосредственно от деятельности исследуемого предприятия (формируются от направлений деятельности других субъектов всех форм собственности).

На основе проведенного исследования можно сделать следующие выводы:

1) представлено обобщение терминологии в направлении изучения содержания материальных ресурсов и предложена их авторская трактовка;

2) предложена расширенная классификация материальных ресурсов по новым признакам, которая в отличие от традиционных включает целевой признак, уровень замещения, степень новизны, функциональный признак, полезность повторного использования, уровень потребления, место образования, динамику спроса, значимость в производстве;

3) дополнена классификация видов материалоемкости по новым признакам, таким как объект оценки, измерительная база;

4) определены основные направления экономических выгод от снижения материальных затрат на промышленном предприятии и их математическое выражение.

Таким образом, полученные выводы обеспечивают развитие теоретической базы концепции материальных ресурсов, детализацию видов материальных ресурсов с целью оптимального их использования, стратегических приоритетных направлений функционирования промышленного предприятия.

Литература

2. Климук В.В. Материалоемкость как важный фактор управления региональной экономикой (на примере предприятий Калининградской и Брестской областей) // Вестник КрасГАУ. 2014. №3. С. 16-20.

3. Ладутько Н.И. Учет, контроль и анализ материальных ресурсов. Минск: Беларуская навука, 1997. 215 с.

4. Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет. — 2-е изд. М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. 512 с.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

5. Базылев Н.И., Базылева М.Н. Экономическая теория. Минск: Современная школа, 2008. 640 с.

6. Левкович О.А., Тарасевич И.Н. Бухгалтерский учет. 8-е изд. Минск: Амалфея, 2012. 646 с.

7. Кудашов В.И., Головачев А.С. Экономика организации (предприятия). Минск: Изд-во МИУ, 2013. 588 с.

8. Бабук И.М. Экономика предприятия. Минск: Информационно-вычислительный центр Министерства финансов, 2008. 326 с.

10. Горелов Н.А. Экономика предприятия. Минск: Высшая школа, 2005. 207 с.

11. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. М.: Дашков и К, 2006. 368 с.

12. Волков В.П., Ильин А.И., Станкевич В.И. Экономика предприятия. М.: Новое знание, 2003. 677 с.

13. Переверзев М.П., Лунева А.М. Бухгалтерский учет. 2-е изд. М.: НИЦ ИНФРА-М, 2013. 221 с.

14. Щербаков, В.В. Основы логистики. СПб.: Питер, 2009. 432 с.

15. Гиляровская Л.Т. Экономический анализ. 2-е изд. Минск: ЮНИТИ-ДАНА, 2004. 615 с.

16. Пястолов С.М. Экономический анализ деятельности предприятий. М.: Академический Проект, 2004. 576 с.

17. Снитко К.Ф., Снитко М.А. Теория бухгалтерского учета. Минск: Амалфея: Мисанта, 2013. 320 с.

18. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ, 2000. 424 с.

20. Степанов В.И. Логистика. М.: ТК Велби, Изд-во Проспект, 2005.

488 с.

2. Klimuk V.V. Vestnik KrasGAU. 2014. №3. pp. 16-20.

5. Bazylev N.I., Bazyleva M.N. Ekonomicheskaya teoriya . Minsk: Sovremennaya shkola, 2008. 640 p.

6. Levkovich O.A., Tarasevich I.N. Bukhgalterskiy uchet . 8-e izd. Minsk: Amalfeya, 2012. 646 p.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

9. Sakhnov S.N. Inzenernyj vestnik Dona (Rus), 2012, №4 (2). URL: ivdon.ru/ru/magazine/archive/n4p2y2012/1433.

10. Gorelov N.A. Ekonomika predpriyatiya . Minsk: Vysshaya shkola, 2005. 207 p.

12. Volkov V.P., Il’in A.I., Stankevich V.I. Ekonomika predpriyatiya . M.: Novoe znanie, 2003. 677 p.

13. Pereverzev M.P., Luneva A.M. Bukhgalterskiy uchet . 2-e izd. M.: NITs INFRA-M, 2013. 221 p.

14. Shcherbakov, V.V. Osnovy logistiki . SPb.: Piter, 2009. 432 p.

15. Gilyarovskaya L.T. Ekonomicheskiy analiz . 2-e izd. Minsk: YuNITI-DANA, 2004. 615 p.

17. Snitko K.F., Snitko M.A. Teoriya bukhgalterskogo ucheta . Minsk: Amalfeya: Misanta, 2013. 320 p.

homep/ru/statinstrum/2012/centr/industry/a_industry.htm. (data obrashcheniya: 28.07.2015).

20. Stepanov V.I. Logistika . M.: TK Velbi, Izd-vo Prospekt, 2005. 488 p.

Технология, 6 класс

Урок 4. Труд как основа производства

Перечень вопросов, рассматриваемых на уроке

- Представление о труде – основе производства.

- Виды предметов труда.

- Виды сырья для разных отраслей производства.

Тезаурус

Труд – это целесообразная, сознательная деятельность человека по созданию материальных или нематериальных благ. Результаты труда направлены на удовлетворение потребностей людей.

Предмет труда – это объекты целенаправленной деятельности человека.

Природные ресурсы – это плодородная почва, растения и животные, полезные ископаемые, атмосферный воздух, и выходящие из – под земли газы, воды рек, озёр, морей.

Сырьё – это материальный природный ресурс, ставший предметом труда и испытавший первоначальное воздействие человека.

Промышленное сырьё – это сырьё, на котором работают фабрики и заводы.

Натуральное сырьё – это материалы и вещества, существующие в природе и добытые человеком для непосредственного потребления или переработки.

Искусственное сырьё – это материалы, которые созданы человеком на основе соединения природных материалов и не существующее в природе.

Заготовитель продуктов и сырья – специалист, занимающийся заготовкой сельскохозяйственного сырья.

Первичное сырьё – это продукт, поступающий в переработку непосредственно из обрабатывающих отраслей.

Вторичное сырьё – материалы и изделия (продукты труда), которые после первоначального полного использования могут применяться повторно в производстве.

Полуфабрикат – это изделие, которое подверглось первичной обработке, но нуждается в дальнейшей окончательной обработке, чтобы стать пригодным для использования.

Основная и дополнительная литература по теме урока

Теоретический материал для самостоятельного изучения

Вы уже знаете, что для того чтобы произвести любой продукта труда материального или нематериального потребительского блага необходимо соединить предмет труда (материал), средства труда (инструменты, приспособления, механизмы) и труд человека.

В некоторых случаях продукт труда можно производить без воздействия на предмет труда какими-либо техническими средствами. Например, глиняную тарелку можно вылепить руками.

Однако чаще всего для производства продукта труда используют самые разнообразные средства труда: инструменты, механизмы, машины, оборудование и многое другое.

Главная составляющая любого производства – это труд. Но не всякая деятельность человека считается трудом. Если вы играете на компьютере, то это не считается трудом, потому что в результате этой деятельности ничего не создаётся. Но если вы на компьютере создаёте презентацию для защиты проекта, то эта деятельность становится трудом.

Игровой процесс

Трудовая деятельность

Деятельность человека только тогда считается трудом, когда в результате этой деятельности совершается что – то полезное. Полезным может быть, как материальное благо, так и нематериальное.

Отсюда можно сделать вывод:

Труд – это целесообразная, сознательная деятельность человека по созданию материальных или нематериальных благ. Результаты труда направлены на удовлетворение потребностей людей.

В труде люди используют свои способности, трудовые навыки и умения, прилагают физические и умственные усилия. Труд можно разделить на умственный и физический. Так же существуют виды деятельности, где умственный труд и физический сочетаются в равной степени. Это сборочные, ремонтные, наладочные работы.

Обязательным элементом производства потребительского блага является предмет труда, то что подвергается обработке. Предмет труда – это объекты целенаправленной деятельности человека, то что он преобразует, изменяет, обрабатывает.

Первичными предметами труда в первую очередь являются природные ресурсы: это плодородная почва, растения и животные, полезные ископаемые, атмосферный воздух, и выходящие из-под земли газы, воды рек, озёр, морей.

Предметом труда может является и сам человек, например, когда лечат его или перевозят в общественном транспорте, то есть оказывают ему какую-то потребительскую услугу.

Предметом труда при производстве различных материалов является сырьё.

Это материальный природный ресурс, ставший предметом труда и испытавший первоначальное воздействие человека.

Сырьё разделяют на промышленное и сельскохозяйственное. На промышленном сырье работают фабрики, заводы, различные предприятия.

По своему происхождению промышленное сырьё делится на натуральное и искусственное.

Натуральное сырьё – это материалы и вещества, существующие в природе и добытые человеком для непосредственного потребления или переработки.

Стволы деревьев, скошенная трава, собранные грибы, собранные зерновые и злаковые, молоко и шерсть животных, волокна растений являются натуральным сырьём для производства из них материальных благ.

Кроме сырья растительного и животного происхождения к натуральному относятся сырьё минерального происхождения.

Виды минерального сырья:

– топливно – энергетическое (нефть, природный газ, уголь);

– металлургическое (руды чёрных, цветных, редких и благородных металлов);

– горно – химическое (агрономические руды, плавиковый шпат, сера);

– техническое (алмазы, графит, слюда);

– сырьё для производства строительных материалов (цементное, керамическое).

Второй вид промышленного сырья – искусственное. При получении искусственных материалов используется натуральное сырьё. Искусственное сырьё – это материалы, которые созданы человеком на основе соединения природных материалов и не существую в природе. Это практически все сплавы металлов, строительные материалы, текстильные материалы.

В промышленном производстве сырьё подразделяется на первичное и вторичное. Первичным является сырьё, которое после обработки первый раз становится продуктом труда. Вторичное сырьё – это сырьё, которое уже являлось продуктом труда и после его использования вернулось обратно на производство.

Так, например, на бумажном производстве целлюлоза, полученная из древесины, служит первичным сырьём, а макулатура – вторичным.

На металлургическом комбинате первичным сырьём является руда, а вторичным – металлоломом.

Использование вторичного сырья как предмет туда позволяет экономно расходовать природные ресурсы и труд людей, заботиться об экологии окружающей среды.

На производстве предметом труда может являться не только сырьё, но и полуфабрикат. Это изделие, которое подверглось первичной обработке, но нуждается в дальнейшей окончательной обработке, чтобы стать пригодным для использования.

Полуфабрикатом в кулинарии являются макаронные изделия, которые нужно ещё сварить.

Стальные трубы – это полуфабрикат для производства и сборки трубопроводов.

Есть вид продукции, которая является продуктом труда для одного производства и готова к использованию, и полуфабрикатом для другого производства.

Молоко вы можете употреблять как отдельный продукт, но его же можно использовать как сырьё при производстве молочной, кисломолочной продукции.

Сельскохозяйственное сырьё, а также сырые материалы лесной, рыбной промышленности и заготовок разделяют на растительного происхождения и животного.

Растительного происхождения – это зерновые культуры, хлопок, лен, картофель, сахарная свёкла, древесина, лекарственные травы.

Животного происхождения – мясо, рыба, молоко, шерсть.

Особенностью сельскохозяйственного сырья является то, что в большинстве случаев его производят, а не добывают.

Так, например, сырьё для производства муки, зерно пшеницы, проходит долгий путь пока попадёт на мукомольный комбинат. Для этого нужно вспахать поле, посеять семена, вырастить, скосить, обмолотить колосья, отвезти зерно на элеватор, высушить.

Ещё более трудоёмкий процесс получения сырья животного происхождения. Для производства этой продукции нужно постоянно заготавливать сырьё растительного происхождения для корма, выращивать и заботиться о животных. Лишь, когда животные достигнут определённого возраста, можно начать получать от них молоко или производить стрижку для сбора шерсти.

Сбором и заготовкой сельскохозяйственного сырья занимается заготовитель продуктов и сырья.

Видами деятельности этого специалиста являются:

Производство и первичная обработка продуктов растениеводства;

Производство и первичная обработка продуктов животноводства;

Хранение, переработка, предпродажная подготовка и реализация сельскохозяйственной продукции.

Заготовитель должен знать правила закупки продуктов и сырья, определять их качественные признаки, заниматься сбором и сдачей вторичного сырья организациям, соблюдать правила, порядок сбора и сдачи дикорастущего растительного сырья и многое другое.

Примеры и разбор решения заданий тренировочного модуля

Задание 1. Зачеркните понятия, которые не относятся к промышленному сырью.

Варианты ответа:

Древесина

Уголь

Мебель

Мрамор

Масло

Нефть

Зерно

Кирпич

Глина

Правильный ответ:

Мебель

Масло

Зерно

Кирпич

Пояснение: Промышленное сырьё – это сырьё, на котором работают фабрики и заводы, из которого в дальнейшем изготавливают продукцию.

Задание 2. Расставьте подписи к изображениям.

Варианты ответов:

Физический труд

Умственный труд

Сочетание умственного и физического труда

Верный ответ:

Физический труд

Умственный труд

Сочетание умственного и физического труда

Пояснение: В труде люди прилагают физические и умственные усилия. Так же существуют виды деятельности, где умственный труд и физический сочетаются в равной степени. Это сборочные, ремонтные, наладочные работы.

Производство — это процесс изготовления материальных благ или процесс использования рабочей силы, оборудования в сочетании с природными ресурсами и материалами для изготовления необходимых товаров и оказания услуг.

В производстве продукта человек воздействует на объекты природы и придает им форму, пригодную для удовлетворения материальных потребностей. Как уже было отмечено, производство — это переработка веществ природы для непосредственного потребления или для дальнейшего производства. Такая функция производства сохраняется при любой его социальной форме.

Для того, чтобы начать процесс производства, необходимо иметь факторы (ресурсы) производства. В связи с этим важно выяснить вопрос о том, какие факторы принимают участие в процессе изготовления благ.

В экономической теории под фактором производства понимается особо важный элемент или объект, который оказывает решающее воздействие на возможность и результаты производства.

Таких факторов, которые используются для воспроизводства продукта, очень много. Причем, для производства каждого продукта существует свой набор факторов. Поэтому возникает потребность в их классификации.

Существуют различные подходы в выделении факторов и их классификации в отдельные группы.

Марксистская теория в качестве факторов выделяет рабочую силу, предмет труда и средства труда, подразделяя их на две большие группы: личный фактор производства и вещественный фактор производства.

В качестве личного фактора производства всегда рассматривается рабочая сила как совокупность физических и интеллектуальных способностей человека к труду.

В качестве вещественного фактора принимаются все средства пользователя.

Личный и вещественный факторы образуют сложную систему взаимодействия, эффективность которой определяется технологией и организацией производства. При этом технология выражает взаимодействие между главными факторами производства. Она предполагает использование разнообразных методов обработки, изменения свойств, формы, состояния предметов труда.

Организация производства обеспечивает согласованное функционирование всех факторов производства, их пропорциональное количественное соотношение, взаимозаменяемость и т.д. Маржиналистская теория традиционно выделяет четыре группы факторов производства: земля, труд, капитал, предпринимательская деятельность.

Земля рассматривается как естественный фактор. Она не является результатом человеческой деятельности. К этой группе элементов (факторов) производства относят и природные богатства, залежи ископаемых, которые используются в производственном процессе. В эту категорию включаются пахотные земли, леса и т.д.

Капитал как фактор производства в виде совокупности благ, используемых в производстве товаров и услуг, — это инструмент, машины, оборудование, складские помещения, транспортные коммуникации, средства связи и т.д. Их техническое состояние постоянно совершенствуется и оказывает решающее влияние на общую результативность производственного процесса и его эффективную целесообразность. Капитал имеет много значений и может трактоваться как сумма денег, как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как человеческие способности, образование, квалификация. Но все эти разные взгляды на капитал едины в одном: капитал — это способность приносить доход.

Капитал материализуется в зданиях, сооружениях, оборудовании. Такой капитал функционирует в производственном процессе несколько лет и носит название основного капитала. Капитал, который материализуется в сырье, материалах, энергетических ресурсах и расходуется сразу в процессе одного производственного цикла, получил название оборотного капитала.

В экономической литературе есть понятие физического капитала — это имущество длительного пользования (машины, оборудование, здания), используемое фирмой в ее деятельности. Уменьшение стоимости физического капитала в результате его использования в течение определенного периода времени (обычно за год) составляет его износ.

Капитал может быть представлен и в виде товарных запасов — это имеющиеся у фирмы на складе товары, предназначенные для будущего производства и будущих продаж.

Таким образом, капитал выступает в двух формах: натурально-вещественной и денежной. Всякий производитель, который задумывается над тем, как начать производство продукта, столкнется с необходимостью иметь соответствующее количество денег, чтобы начать и вести дело как положено. Капитал можно занять, накопить или прибегнуть к выпуску акций, чтобы получить капитал, необходимый для начала бизнеса.

Труд — это целесообразная деятельность человека, с помощью которой он преобразует природу и приспосабливает ее для удовлетворения своих потребностей. Всякий труд имеет целью произвести какой-либо результат.

Труд представлен интеллектуальной и физической деятельностью, направленной на изготовление благ и оказание услуг. Совокупность способностей личности, обусловленная образованием, профессиональным обучением, навыками, здоровьем, образует человеческий капитал. Чем квалифицированней труд человека, тем выше его капитал, а соответственно и доход по этому капиталу (оплата труда). Инвестиционные вложения в человеческий капитал в настоящее время являются самыми эффективными для общества и быстро окупаются.

Время, в течение которого человек трудится, называется рабочим днем или рабочим временем. Их периодичность — величина изменчивая, но не может составлять больше суток, ибо человеку нужно восстановить свои физические силы (нужно время для сна, отдыха, принятия пиши и т.д.), а также удовлетворить какие-либо духовные потребности.

Качество труда характеризует такие показатели, как производительность и интенсивность (напряженность) труда в единицу времени. Производительность труда показывает, какое количество продукта производится в единицу времени. Она зависит от мастерства человека, от состояния науки и техники, от организации производства и др. Мастерство человека иногда наследуется, но чаще достигается тренировкой и обучением.

Предпринимательская деятельность — специфический фактор производства. Она предполагает использование инициативы, смекалки и риска в организации производства. Предпринимательство — неотъемлемый атрибут рыночной экономики, и хотя понятие «предприниматель» в экономике появилось в XVIII в. (впервые это понятие использовал английский экономист Р. Кантильон), только в текущем столетии оно стало рассматриваться как фактор производства.

Предпринимательская способность — это особый вид человеческого капитала, представленного деятельностью по координации и комбинированию всех других факторов производства в целях создания благ и услуг. Специфика этой разновидности человеческого ресурса состоит в умении и желании в процессе производства на коммерческой основе внедрять новые виды производимого продукта, технологий, форм организации бизнеса при определенной степени риска и возможности понести убытки. Предпринимательская деятельность по своим масштабам и результатам приравнивается к затратам высококвалифицированного труда.

В чем же различие подходов в классификации факторов производства?

Во-первых, марксизм исходит из того, что факторы производства как экономическая категория определяют его социальную направленность. Уже в исходной основе процесса производства формируется классовый состав общества и необходимость борьбы классов за «справедливость». Маржиналисты же рассматривают факторы как общие технико-экономические элементы, без которых процесс производства немыслим.

Во-вторых, маржиналисты под капиталом понимают средства и предмет труда, а природные условия выделяют в особый фонд. Марксисты объединяют природные условия, средства труда и предметы труда в единый вещественный фактор. Если же речь идет об особых природных условиях в производстве, то их специфика учитывается через ренту. По их мнению, это уже особый отдел науки.

В-третьих, если маржиналисты признают предпринимательскую деятельность как фактор производства, то марксисты отрицают ее.

В целом же различие в классификации факторов обусловлено главным классовым подходом к анализу естественного производства.

Приведенные классификации факторов производства не являются застывшими, навсегда данными. В экономической теории постиндустриального общества в качестве факторов производства выделяются информационный и экологический факторы.

Оба они тесно связаны с достижениями современной науки, которая сама по себе тоже выступает в качестве самостоятельного фактора, так как оказывает решающее воздействие на уровень эффективности производства, процесс подготовки квалифицированной рабочей силы и повышения уровня и возможностей человеческого капитала.

Информация обеспечивает систематизацию знаний, материализованных в системе механизмов, машин, оборудования, моделей менеджмента и маркетинга.

Все большее значение в современном производстве занимает экологический фактор производства, который выступает либо в качестве импульса экономического роста, либо ограничения его возможностей в связи с вредностью, загазованностью, загрязнением и т.д.

Подводя итог анализу факторов, отметим, что производство возможно только при введении в производственный процесс всех факторов. Производство определенной вещи или услуги требует определенного набора факторов, но главными из них являются земля, труд и капитал. Они действуют взаимосвязанно и дополняют друг друга. Например, для изготовления турбин требуется особое производство, оформленное юридически в определенную форму. Для этого нужен земельный участок и капитал в виде производственных зданий, сооружений, станков, сырья, труда рабочих и менеджеров. Отсутствие одного из них ведет к нарушению равновесия и делает невозможным производственный процесс.

Следует заметить, что факторы обладают взаимозаменяемостью, которая обусловлена разнообразными потребительскими свойствами продукта. В результате, возможно любое производство продукта или блага при использовании различных факторов в разнообразных сочетаниях и пропорциях. Такая взаимозаменяемость и пропорциональная, количественная переменность особенно типичны для современного производства, начиная от изготовления химических продуктов до индустриального строительства жилых зданий.

Взаимозаменяемость факторов обусловлена не только спецификой потребностей и конструктивных особенностей изделия, но и, главным образом, ограниченностью ресурсов, с одной стороны, и эффективностью их использования — с другой. Предприниматель выбирает такую технологию производства, при которой дефицитный или сравнительно дорогой фактор используется в меньшей мере. Именно этим обстоятельствам общество обязано появлению высотных зданий при ограниченности свободной земли, полупроводников, заменителей, многообразных моделей бензиносберегающих машин и т.д. Предпринимательство, таким образом, предполагает использование различных комбинаций факторов производства, руководствуясь потребностями неизбежного снижения издержек производства. Оно исчисляется путем сопоставления рыночной цены и затрат на изготовление предельного продукта.

Независимо от классификации все факторы, в конечном счете, используются для изготовления продукта. Представим, что при очень упрощенном производстве один фактор используется для изготовления одного продукта:

Q=f(A)

где Q — продукт, А — фактор производства.

В данном случае продукт выступает функцией одного фактора.

В реальной же действительности процесс производства протекает сложнее, а его итог (продукт) — результат использования множества факторов. Могут встречаться разнообразные ситуации, которые условно можно свести к четырем: фактор не используется; используется наполовину; используется для производства оптимального количества продукта; используется для изготовления чрезмерно большого количества продукта.

Бесчисленное множество использования факторов в производстве продукта можно изобразить графически (рис. 3.1.1).

Рис. 3.1.1. График использования факторов производства

На графике изображены ситуации Х1Х4 использования фактора А (уровень использования). Y1Y4 — количества производимого продукта. Линия AA — количество продукта, которое может быть получено при оптимальном использовании фактора А. Линия QQ1 — реально произведенный продукт при том или ином уровне загрузки (использования) фактора А.

Если процесс производства постоянно находится на линии АA — фонд производства используется оптимально и постоянно возмещается. Если ниже — недоиспользуется, выше — используется чрезмерно.

В последних случаях нарушается равновесие производства, характеризующееся либо наличием дефицита, либо потребностями дополнительного запаса фактора (сырья, оборудования, инструмента и т.п.).

В процессе функционирования фирм предполагается бесчисленное множество вариантов использования факторов в различных комбинациях. Множественность комбинаций обусловлена научно-техническим прогрессом и состоянием рынка факторов производства. Научно-технический прогресс и технические перевороты ведут к появлению новых (взаимозаменяющих) факторов (А1) и нового продукта (Q1). В результате сокращается возможность при помощи фактора А1 произвести продукта Q1 столько, сколько необходимо для возмещения фактора и дополнительного (прибавочного) продукта, который не нужен для возмещения фактора А1 Этот дополнительный запас продукта Q1 назовем прибавочным продуктом. С его производством возможно дальнейшее увеличение производства. Отсюда следует вывод: лучшее использование доходов производства является условием дальнейшего увеличения его масштабов, расширения производства.

Таким образом, в результате соединения факторов производства создаются продукты труда — совокупность материальных благ. Количественное отношение объема (массы) полученного продукта к труду, затраченному на его изготовление, характеризует производительность труда. Показатель производительности можно представить в следующем виде:

где Q — количество созданного продукта в натуральном или денежном выражении; Т — затраты труда (например, человеко-час или количество занятых в данном производстве).

В реальной жизни в пределах используемой технологии предприниматель стремится найти наилучшее сочетание факторов производства (труд, земля, капитал) с тем, чтобы достичь наибольшего выхода продукции. Отношение между любым набором факторов производства и максимально возможным объемом продукции, производимой из этого набора факторов, характеризует производственную функцию. Производственная функция характеризует технологическую зависимость между затратами ресурсов и выпуском продукции. Она всегда строится для определенной технологической структуры. Улучшение технологии, увеличивающей максимально достигаемый объем выпускаемой продукции при любой комбинации факторов, всегда находит отражение новой производственной функции. Производственная функция может использоваться для определения минимального количества затрат, необходимых для производства любого данного объема товаров.

Если весь набор факторов производства и ресурсов представить как затраты труда, материалов и капитала, производственная функция может быть описана следующим образом:

Q = f (L, K, M),

Производственная функция характеризует не только зависимость физического объема производства от использования факторов производства по отношению к отдельной фирме, но и пропорцию между этими величинами в масштабах общества.

Модификацией производственной функции является изокванта.

Изокванта — кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции.

График, на котором представлен набор изоквант, называется картой изоквант (рис. 3.1.2.).

Рис. 3.1.2. Карта изокванта

Специфика анализа деятельности предприятия зависит от периода времени, в течение которого реализуется производственная функция. Различают краткосрочный период (в течение которого производственные факторы остаются фиксированными) и долгосрочный период (отрезок времени, достаточный для внесения изменений во все факторы производства).

Американские экономисты Дуглас и Солоу в 20-х годах XX в. на основе статистических исследований производства зерна за 100 лет определили вклад таких факторов производства, как труд и капитал, в общий прирост выпуска продукции. Они обнаружили, что увеличение затрат труда на 1% обеспечивает 3/4 прироста продукции, а увеличение затрат капитала на 1 % дает возможность получить 1/4 прироста продукции.

Поскольку эти выводы относились ко всему обществу, то указанные индексы (3/4 и 1/4) назвали агрегатными, а зависимость между выпуском продукции и факторами производства вошла в жизнь под названием агрегатной функции производства Дугласа и Солоу. Таким образом, на основе выводов Дугласа и Солоу был предложен так называемый рецепт экономического развития: «вложения в » человеческий капитал» — труд дают больший эффект в увеличении производства, чем рост средств производства (капитал)».

Поэтому экономическая наука в дальнейшем занялась поисками новых путей повышения отдачи прежде всего через такой фактор производства, как труд. Так возникли теории человеческих отношений, социального партнерства и т.д., целью которых стало обоснование условий, обеспечивающих наибольшую заинтересованность работника в результатах производства.

Сказанное не означает, что производство должно возрастать только за счет лучшего использования труда. Речь идет о другом. Дуглас и Солоу показали, что в настоящее время труд является важнейшим фактором производства, ибо он обеспечивает наибольшее увеличение выпуска продукции.

Хотя производственные функции различны для разных видов производства, все они обладают общими свойствами.

Первое. Существует предел для увеличения объема производства, которое может быть достигнуто увеличением за ряд одного ресурса при прочих равных условиях. Это предлагает, что в условиях фирмы при данном количестве танков и производственных помещений существует предел увеличения производства посредством привлечения большего количества рабочих. Всякий прирост от роста численности занятых будет приближаться к нулю.

Второе. Существует определенная взаимозаменяемость факторов производства, которая происходит без сокращения объема производства. Например, труд работников эффективен, если они обеспечены производительным инструментом. При отсутствии такого инструмента объем может быть сокращен или увеличен при росте численности занятых. В данном случае происходит замена одного ресурса другим.

Тем не менее существует предел замены труда большим количеством капитала, не вызывающий сокращения выпуска продукции, а также предел использования ручного труда без применения оборудования. Например, можно сократить применение машин и увеличить количество ручного труда. Однако при меньшем количестве машин и большем количестве рабочих для замещения каждого часа работы машин потребуется большее количество рабочих часов.

За счет взаимодействия факторов производства изготавливаются товары, которые продаются на рынке. При этом предприятия получают торговую выручку, которая должна покрыть факторные затраты и принести прибыль.

Одновременно домашние хозяйства получают доход от своих факторов производства. В зависимости от величины своих доходов отдельные хозяйства претендуют на соответствующую долю в произведенном продукте. Таким образом, происходит распределение произведенного продукта через систему распределения доходов.