Мероприятия по обеспечению сохранности наличных денежных средств

Содержание

- О мероприятиях по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору

- Мероприятия по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору

- Системы контроля кассовых операций: инструмент снижения потерь в торговле

О мероприятиях по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ, ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

ПРИКАЗ

от 29 июля 2014 года N 335

О мероприятиях по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору

В соответствии с пунктом 7 Указаний Центрального банка Российской Федерации от 11 марта 2014 года N 3210-У (зарегистрировано Министерством юстиции Российской Федерации 23 мая 2014 года, регистрационный N 32404) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в целях обеспечения сохранности наличных денежных средств при ведении кассовых операций, хранении, транспортировке, а также определения порядка и сроков проведения проверок фактического наличия наличных денежных средств в центральном аппарате Федеральной службы по экологическому, технологическому и атомному надзору, её территориальных органах и подведомственных Федеральной службе по экологическому, технологическому и атомному надзору учреждениях

приказываю:

1. Утвердить прилагаемые Мероприятия по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору.

2. Руководителям территориальных органов и директорам подведомственных Федеральной службы по экологическому, технологическому и атомному надзору учреждений обеспечить выполнение Мероприятий по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору, утвержденных настоящим приказом.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя А.В.Бакатина.

Руководитель

А.В.Алёшин

Мероприятия по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору

УТВЕРЖДЕНЫ

приказом Федеральной службы

по экологическому, технологическому

и атомному надзору

от 29 июля 2014 года N 335

Мероприятия по обеспечению сохранности наличных денежных средств при ведении кассовых операций и хранении

1.1. Для обеспечения надежной сохранности наличных денежных средств и ценностей устанавливаются следующие требования к помещению кассы:

быть изолированным от других служебных и подсобных помещений;

иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

закрываться на две двери: внешнюю, открывающуюся наружу и внутреннюю, открывающуюся в сторону внутреннего расположения кассы;

оборудоваться специальным окошком для выдачи денег;

иметь сейф (металлический шкаф) для хранения денег и ценностей, который по окончании рабочего дня закрывается ключом и опечатывается печатью кассира. Ключи от металлических шкафов и печати хранятся у кассира;

располагать исправным огнетушителем.

1.2. Помещение кассы оборудуется охранной сигнализацией.

Мероприятия при транспортировке наличных денежных средств

2.1. Руководитель обеспечивает кассира транспортным средством при транспортировке денежных средств из учреждений банков или сдаче в них.

2.2. При транспортировке денежных средств кассиру запрещается:

разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

следовать пешком, попутным или общественным транспортом;

посещать магазины, рынки и другие подобные места;

выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

Порядок и сроки проведения проверок фактического наличия наличных денежных средств

3.1. Проверка наличия денежных средств в кассе проводится по правилам, определенным Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденным приказом Министерства финансов Российской Федерации от 13 июня 1995 года N 49.

3.2. Проведение инвентаризации, плановых и внеплановых ревизий фактического наличия наличных денежных средств в кассе производится постоянно действующей инвентаризационной комиссией или иной комиссией, состав которой утверждается приказом руководителя.

3.3. Периодичность проведения проверки кассы утверждается приказом.

3.4. Отсутствие хотя бы одного члена такой комиссии при проведении проверки служит основанием для признания ее результатов недействительными.

3.5. По результатам инвентаризации, плановых и внеплановых ревизий комиссия составляет Акт инвентаризации наличных денежных средств (форма по ОКУД 0309014). В нем указывают выявленные недостачи или излишки ценностей в кассе и обстоятельства их возникновения.

3.6. Акт составляется не менее чем в двух экземплярах, каждый из которых подписывают все члены комиссии.

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

рассылка

В рубрику «Видеонаблюдение (CCTV)» | К списку рубрик | К списку авторов | К списку публикаций

Системы контроля кассовых операций: инструмент снижения потерь в торговле

А.Е. Петров

Коммерческий директор ООО «Компания 2S» Практически каждое торговое предприятие в процессе своей деятельности несет потери, которые вынуждено минимизировать либо компенсировать за счет покупателей. Второй путь ведет к росту цен и в условиях рыночной ситуации вызывает отток покупателей. Как следствие этого, большинство владельцев и руководителей торговых предприятий все чаще задумываются о снижении рисков и минимизации потерь

Практически каждое торговое предприятие в процессе своей деятельности несет потери, которые вынуждено минимизировать либо компенсировать за счет покупателей. Второй путь ведет к росту цен и в условиях рыночной ситуации вызывает отток покупателей. Как следствие этого, большинство владельцев и руководителей торговых предприятий все чаще задумываются о снижении рисков и минимизации потерь

Средняя обобщенная сумма потерь в процессе деятельности розничного торгового предприятия составляет от 1 до 5% торгового оборота ежегодно. При этом объем потерь, осознанно инициируемых персоналом компании, составляет в среднем 60%. В любых условиях экономического развития выгодным представляется предотвращать хищения, однажды вложив финансовые средства в систему контроля, чем постоянно закладывать эти хищения в стоимость товаров.

Системы контроля кассовых операций (СККО), или системы событийного видеомониторинга, предназначены для выявления неправомерных действий кассиров или других сотрудников магазина. В среднем сокращение финансовых потерь торговых предприятий, возникающих в кассовых зонах после внедрения СККО, как правило, составляет от 40 до 60%.

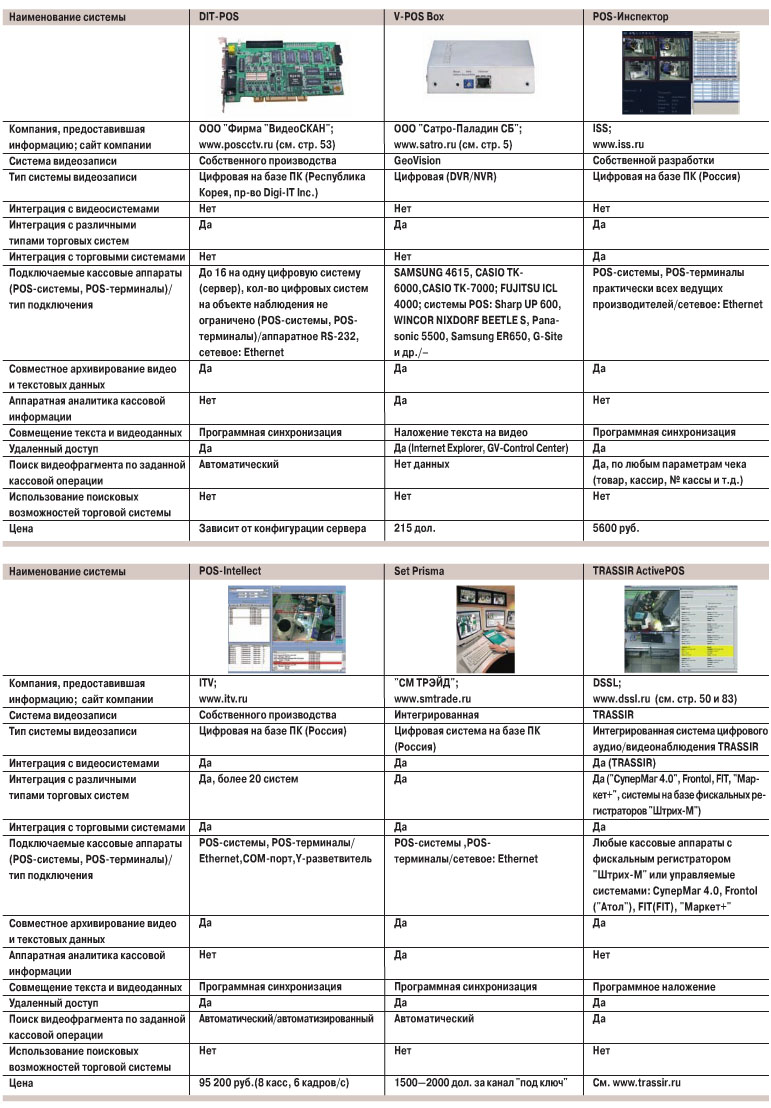

Практически все системы ККО, представленные на рынке, позволяют совершать сопоставление кассовых событий с ситуацией, происходящей на кассовых узлах предприятия. Принцип работы подобных систем прост: над контролируемой точкой оплаты устанавливается видеокамера, фиксирующая те действия, которые осуществляет кассир и покупатель, а параллельно система видеоконтроля кассовых операций получает, отображает и сохраняет фискальные данные, поступающие с соответствующей кассовой системы. Важно, чтобы в зону обзора телекамеры попадали транспортная лента и сканер штрих кодов. Необходимо видеть, что кассир берет в руки и сканирует.

Способ совмещения текста и видеоданных

Можно выделить две группы систем видеоконтроля кассовых операций, различающихся способом совмещения текста и видеоданных. К таким способам относятся: аппаратное совмещение и программная синхронизация

Аппаратное совмещение

Первая группа включает в себя системы, осуществляющие простое наложение изображений кассовых документов на видео, поступающее с видеокамер, установленных над кассовыми боксами. В результате использования подобных систем пользователь имеет возможность осуществлять текущую видеоверификацию кассовых данных и ситуации на кассовом узле, а также производить поиск и анализ совмещенных видеоданных по дате и времени (используя функционал обычной системы видеорегистрации).

В системах этого типа («ЧЕКТВ») данные чека «врезаются» в видеосигнал, и видео записывается уже с этими данными.

Для того чтобы работать с такой системой в полном объеме (к примеру, осуществлять поиск), нужно докупать специальные аналитические программы. С другой стороны, существенным преимуществом такого подхода является возможность использовать получаемые сведения (видеоизображение + данные чека) в качестве доказательства в суде. В системе, работающей по принципу аппаратного совмещения, записанные данные уже никак не исправишь.

Программная синхронизация

Вторая группа систем параллельно осуществляет архивирование кассовых событий в собственной базе данных и позволяет добиваться значительного функционала, а именно:

- пользователь системы может осуществлять текущую видеоверификацию кассовых данных и ситуации на кассовых узлах торгового предприятия;

- пользователь может производить поиск видеофрагмента по дате/времени и осуществлять повторную видеоверификацию кассовых данных и видео с камеры, установленной над кассовым боксом,

- пользователь может находить подозрительный видеофрагмент поданным кассовой операции (данные о продаже товара, кассире, возвратах),

- пользователь имеет возможность получать аналитические отчеты о продажах товаров на кассовых узлах предприятия, сопоставление которых с данными учетной системы поможет выявить расхождения и помочь в расследовании правонарушений персонала кассовых узлов и покупателей.

Такфункционирует большинство систем на рынке: Set Prisma, «POS-Интеллект», UnitECO.

МНЕНИЕ ЭКСПЕРТА

Г.А. Дворников

Директор дивизиона»Центр ГК «Юнайт» Заказчик, которым выступает магазин, прежде всего желает учитывать, как кассир работает на кассе, как пробивается и учитывается товар. Задача системы контроля кассовых операций (СККО), или системы Cash-контроля, -наложение чека на видеоизображение, получаемое с телекамеры, чтобы оператор, занимающийся предотвращением потерь ТМЦ, мог сопоставить эти данные.

Заказчик, которым выступает магазин, прежде всего желает учитывать, как кассир работает на кассе, как пробивается и учитывается товар. Задача системы контроля кассовых операций (СККО), или системы Cash-контроля, -наложение чека на видеоизображение, получаемое с телекамеры, чтобы оператор, занимающийся предотвращением потерь ТМЦ, мог сопоставить эти данные.

Со стороны потребителя, все системы контроля кассовых операций представленные в мире, практически идентичны. На мой взгляд, одно из главных технических отличий заключается в том, на какой базе (Windows/Linux) построена данная система. От этого соответственно зависит ее надежность, наработка на отказ, удобство пользования, интерфейс, возможности дополнительных опций.

По практике сетевых универсамов Windows часто используется не по назначению (персонал службы безопасности может удалять файлы, несанкционированно подключать Flash-накопители, что чревато зарожением системы вредоносными программами, и пр.) База Linux, как правило, оказывается в этом смысле более надежной и устойчивой.

Выявление нарушений обычно происходит в момент просмотра видеозаписи. Видеоматериал хранится на жестком диске — заказчик устанавливает срок накопления информации (неделя-месяц). Затем путем оперативной работы просматриваются позиции и с помощью внутренней программы определяются, какие товаров «полезли» в плюс или в минус по отношению к балансу магазина. Вводя в систему локальный код или бар-код, можно делать выборку товаров по кассам, которые продавались по данным позициям (например, марка элитного алкоголя определенной фирмы-производителя). Исключив все остальные позиции, можно выяснить период времени, когда произошла «вспышка» в минус или плюс, выбрать только те чеки, в которых отражена продажа этого товара, и сравнить видеокартинку с наложенным чеком. Тем самым выясняется причина хищения.

Текст и видеосигнал накладываются друг на друга — программа отвечает за синхронизацию данных и не позволяет им расходиться даже на доли секунды.

Следует отметить, что любые современные технические достижения теряют свою актуальность в том случае, если пользователь не умеет правильно обращаться с системой. СККО, установленная в универсаме и не отвечающая своим возможностям, не имеет большого практического смысла. Необходимо применять СККО совместно с программой учета перемещения товаро-материальных ресурсов и финансовых средств (типа 1С, «Парус», SAP R/3). Магазин не допустит потерь, если специалист, работающий с СККО, знает возможности системы и умеет правильно ими воспользоваться. Заказчику необходимо в кратчайшие сроки обучать персонал, предупреждая вероятные ошибки. Выбирать систему следует, исходя из полезных дополнительных функций, которые облегчают поисковые действия оператора и позволяют наращивать систему в любом направлении по желанию заказчика.

Системы видеозаписи и интеграция

Какую бы систему вы не ставили, важно обеспечить качественную картинку, то есть использовать камеры хорошего разрешения. Мы рекомендуем не ниже 520 ТВЛ. Обязательно цветные. Некоторые товары различаются только по цвету, а их цены различаются в разы (например, виски Jack Daniels Red Label и Blue Label). В большинстве случаев производители СККО предлагают систему видеозаписи своего производства («POS-Интеллект»), некоторые выступают в тандеме («ЧЕКТВ» и VideoNet).

Использование обычных видеорегистраторов в СККО практически невозможно (из-за ограниченных возможностей интеграции видеорегистраторов и кассовых систем (как правило, это разные производители). Следует также учитывать тот факт, что непосредственно с самого видеорегистратора невозможно организовать нормальный поисковый механизм нарушений (кроме как по времени и дате). Если регистратор изначально не разрабатывался для системы контроля кассовых операций, получить из него полнофункциональный комплекс невозможно, разве только с «ЧЕКТВ».

Интеграция с уже имеющимися системами видеонаблюдения — здесь возможны варианты. Так, «ЧЕКТВ» можно поставить практически на любую систему. А для всех остальных нужна «родная» система. То есть «POS-Интеллект» работает на базе видеосистемы ITV. Сервер UnitECO работает самостоятельно. Но! Если мы называем интеграцией апгрейд системы, то ITV можно добавить в свой сервер модуль POS, а в системе UnitECO DVS достаточно сменить ПО в сервере путем замены Flash-карты и ключа защиты, и система станет UnitECO CHECK.

Интеграция с торговыми системами и кассовым оборудованием

Для того чтобы система заработала в полной объеме и стала получать информацию с кассового оборудования, нужно провести ее интеграцию с кассовым оборудованием, то есть «научить» оборудование «общаться» и «понимать» друг друга. Большинство производителей берут информацию из локальной сети контрольно-кассового оборудования. Некоторые подключают СККО непосредственно к кассам, например через порт принтера. В последнем случае отсутствует возможность фиксировать системные события — те, которых нет в чеке: смена кассира, открытие кассового ящика и т.д. При подключении через Ethernet данная возможность имеется. В целом производители торговых систем могут сами настроить объем передаваемой информации.

Интеграция с торговой системой в рамках единого аналитического пространства

СККО в большинстве случаев находится в ведении служб безопасности, а за торговые системы отвечают ИТ-подразделен и я предприятия. Цели и задачи аналитики для двух этих служб совершенно разные: задачи СБ- выявить недобросовестного сотрудника и в конечном счете снизить потери, а задачи ИТ-обеспечить корректную работу кассового оборудования, оптимизировать работу офисных служб. Поэтому, на мой взгляд, объединять системы или базы данных будет невыгодно. В конце концов, «полетит» одна система — потащит за собой и другую. Могу предположить, что есть и другое мнение, например, у специалистов компании «Кристалл Сервис» (Set Prisma), поскольку они являются производителем как торговых систем, так и системы контроля кассовых операций. Может быть, здесь это и уместно. Хотя я так не считаю.

Программная аналитика

Аналитика — вещь удобная. Помогает работать оператору. Очень полезно, когда система сама «понимает», что произошла какая-то подозрительная ситуация. Например, назначили нестандартную скидку или имел место некий нестандартный алгоритм действий кассира. Система анализирует ситуацию и подает сигнал оператору. Это перспективное направление в работе производителей СККО.

Таблицы. Системы событийного видеоконтроля (кассовых операций)

Опубликовано: Журнал «Системы безопасности» #2, 2009

Посещений: 18896

Автор

|

|||

В рубрику «Видеонаблюдение (CCTV)» | К списку рубрик | К списку авторов | К списку публикаций

Кассовые операции

Для формирования наличности в достаточном количестве у банка имеется операционная касса. Сумма средств, находящихся в операционной кассе коммерческого банка, является строго лимитированной. Ее величина согласовывается руководством банка с территориальным учреждением ЦБ РФ, в котором имеется корреспондентский счет банка.

Наличными денежными средствами коммерческий банк обеспечивается за счет резервов денежной наличности, находящихся в расчетно-кассовых центрах, которые он получает в порядке подкрепления своей операционной кассы (в пределах установленного лимита). Всю сверхлимитную наличность банки должны сдавать в РКЦ.

В свою очередь, коммерческие банки следят за соблюдением кассовой дисциплины в обслуживаемых ими организаций и предприятий — клиентов банка. Касса предприятий также формируется на основе заранее установленных лимитов. Предприятия в заранее установленные сроки представляют в банк расчеты лимита остатка средств на заработную плату и другие цели. Для этого они составляют так называемые «прогнозы кассовых оборотов»(кассовые планы). С их помощью рассчитывается потребность предприятий в наличных средствах и расходах на социальные выплаты.

Задача 69.

На начало операционного дня остаток наличных денег в кассе банка составлял 32 млн руб. От предприятий и предпринимателей, обслуживаемых банком в течение операционного дня, поступило 197,5 млн руб. наличных денег. В этот же день банк выдал 184,9 млн руб. наличных денег. Лимит остатка кассы данного банка 40 млн руб. Рассчитать остаток кассы на конец операционного дня и определить, какие меры предпримет банк.

Решение:

- Остаток наличных денег на конец операционного дня составит:

- Образуется сверхлимитный остаток кассы:

Этот остаток будет перечислен в резервный фонд РКЦ.

Задача 70.

В табл. 5.4 приведены данные по структуре денежных средств в банке. Требуется рассчитать процент инкассации торговой наличной выручки, поступившей непосредственно в кассу банка; общий процент инкассации.

Решение:

Частично инкассируемая выручка:

Расходы, оплачиваемые наличными из выручки:

Общий объем неинкассированной выручки:

Общий объем инкассированной торговой выручки:

Общий процент инкассации:

Выручка, сдаваемая в кассу банка наличными деньгами:

Процент инкассации торговой выручки наличными деньгами, поступившими в банк:

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны:

Расчет обязательств банка по уплате процентов с примерами решения задач

Структура активных операций с примером решения задачи

Оценка кредитоспособности предприятия-заемщика с примером решения задачи

Кредитные операции с примерами решения задач

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности – это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк.

Чекзаполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека. На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

· в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

· сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности. Объявление на взнос наличными состоит из трех частей собственно объявление, ордер и квитанция.

В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит», хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета».

Действительно, счет 51 является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51. Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении.

Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

Дата добавления: 2016-04-22; просмотров: 5864;