Налоги с отпускных

Содержание

Главнаяkeyboard_arrow_right Городская власть keyboard_arrow_right Учреждения и организации keyboard_arrow_right Инспекция МНС по Московскому району г. Бреста

Начисляем отпускные, и правильно учитываем при налогообложении

Близится пора отпусков, и хотелось бы заострить внимание плательщиков на некоторые особенности отражения в налоговом учете отпускных.

Подоходный налог. Суммы отпускных за время трудовых отпусков являются доходом работника, подлежащим обложению подоходным налогом (подп. 1.11 ст. 154 НК). Налоговая база при наличии оснований может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественного), применяемых последовательно. При этом вычитание стандартных налоговых вычетов производится в размерах, действовавших в месяце, за который исчисляется подоходный налог (п. 3 ст. 156 НК).

В случае исчисления переходящих отпускных (отпускных, исчисленных в одном месяце, но приходящихся на другие месяцы) подоходный налог удерживается из всей суммы отпускных (в том числе переходящих) в момент их выплаты (п. 8 ст. 175 НК).

Подоходный налог исчисляется ежемесячно (п. 3 ст. 175 НК). Отпускные, исчисленные в одном месяце, но приходящиеся на другие месяцы (в том числе предыдущего или следующего календарного года), включаются в доходы месяца, за который они начислены (п. 1-2 ст. 172 НК).

Налог на прибыль. Как правило, резерв предстоящей оплаты отпусков в организациях не создается, а отпускные и исчисленные из них страховые взносы в ФСЗН и Белгосстрах учитываются в бухучете в составе расходов по текущей деятельности. В этом случае порядок участия отпускных, страховых взносов в ФСЗН и Белгосстрах при исчислении налога на прибыль следующий.

Суммы отпускных за время основного отпуска и дополнительного отпуска за работу с вредными условиями труда включаются в состав затрат по производству и реализации товаров (работ, услуг), учитываемых при исчислении налога на прибыль (далее — затраты) (п. 1 ст. 130 НК).

Суммы отпускных за время дополнительного отпуска за ненормированный рабочий день, дополнительного отпуска за продолжительный стаж работы, дополнительных поощрительных отпусков (кроме дополнительного отпуска в связи с заключением контракта с работником) не участвуют при исчислении налога на прибыль (подп. 1.7-2 ст. 131 НК).

Дополнительный отпуск, в связи с заключением контракта с работником учитывается для расчета налога на прибыль в составе затрат ( ст. 130 НК).

Отдел консультаций инспекции МНС

Республики Беларусь по Московскому

району г Бреста

Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе? Ответ подготовила Елена Савина, эксперт службы Правового консалтинга ГАРАНТ

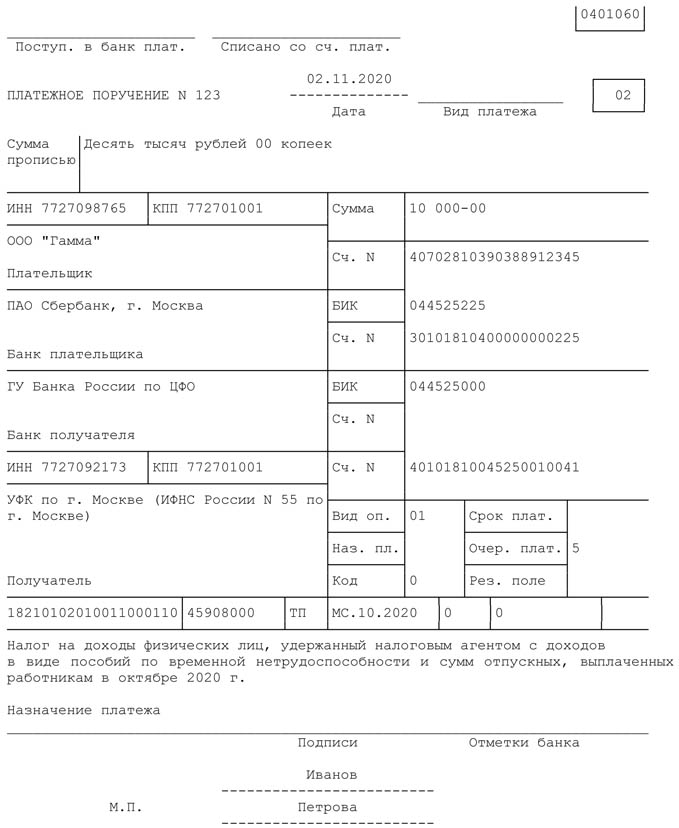

Работник уходит в отпуск с 01.08.2020, а отпускные ему выдают в июле 2020 года. Отпуск работника приходится только на август. Резерв предстоящих расходов на оплату отпусков организация не формирует, а при расчете налога на прибыль применяет метод начисления.

Когда необходимо перечислить страховые взносы и НДФЛ? Когда начисляются отпускные в июле или августе? Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отпускные начисляются в бухгалтерском учете и выплачиваются в июле 2020 года. Поэтому страховые взносы необходимо уплатить не позднее 17 августа 2020 года, а НДФЛ не позднее 31 июля 2020 года. При расчете налога на прибыль страховые взносы с отпускных учитываются в июле, а сами отпускные — в августе 2020 года.

Обоснование вывода:

Согласно ст. 114 ТК Р, на время ежегодного отпуска за работником сохраняется средний заработок. Сохраняемый за работником на время отпуска средний заработок (далее — отпускные) рассчитывается, начисляется и выплачивается работнику не позднее чем за 3 дня до начала отпуска. Такой срок закреплен в ч. 9 ст. 136 ТК РФ.

При этом днем начисления является день отражения (начисления) выплаты в пользу работника, в том числе отпускных, в бухгалтерском учете (письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В рассматриваемой ситуации отпуск у работника начался 1 августа 2020 года. Поэтому отпускные должны быть рассчитаны, начислены и выплачены ему в июле 2020 года.

Срок уплаты страховых взносов с отпускных

В соответствии с п. 1 ст. 420, подп. 1 п. 1 ст. 419 НК РФ, п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами.

Согласно п. 1 ст. 424 НК РФ дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника.

В этой связи, как указано в упомянутом выше письме Минфина России от 20.06.2017 N 03-15-06/38515, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день начисления в бухгалтерском учете организации определенной суммы премии, подлежащей выплате в пользу конкретного работника, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании работников. Подобным образом рассуждали представители финансового ведомства и в отношении начисления страховых взносов на выплаты по гражданско-правовым договорам (письмо Минфина России от 21.02.2020 N 03-15-06/12725).

Этот подход в полной мере можно распространить и на выплату отпускных. Тогда в целях исчисления взносов датой осуществления выплаты в виде отпускных работнику будет день начисления в бухгалтерском учете организации суммы отпускных, подлежащей выплате в пользу работника.

В силу п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона N 125-ФЗ организации производят исчисление ежемесячных обязательных платежей по страховым взносам по итогам каждого календарного месяца. Такие платежи исчисляются исходя из величины выплат и иных вознаграждений, начисленных в пользу физических лиц с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Таким образом, страховые взносы на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС), обязательное социальное страхование (ОСС), на социальное страхование от несчастных случаев и профессиональных заболеваний (травматизм) с суммы выплаченных отпускных должны быть исчислены на дату начисления выплаты в виде отпускных.

📌 Реклама

Поскольку с учетом нормы ст. 136 ТК РФ начисление отпускных (отражение в бухгалтерском учете) произошло в июле 2020 года, то начисление страховых взносов также будет иметь место в июле 2020 года. При этом не имеет значения и факт выплаты отпускных работнику (поскольку обязанность начисления страховых взносов обусловлена именно фактом начисления выплаты в пользу работника, а не фактом ее получения), а также то, что сам отпуск придется на август месяц.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, согласно п. 3 ст. 431 НК РФ и п. 4 ст. 22 Закона N 125-ФЗ, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Следовательно, перечислить страховые взносы, начисленные с отпускных в июле 2020 года, следует не позднее 17 августа 2020 года (15, 16 августа 2020 года — выходные дни).

Срок уплаты НДФЛ с отпускных

В соответствии с подп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Пунктом 1 ст. 226 НК РФ установлено, что работодатели, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно абзацу 2 п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, НДФЛ с отпускных сумм организация обязана исчислить и удержать при их фактической выплате, а перечислить в бюджет — не позднее последнего числа месяца, в котором производились такие выплаты. Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

При этом даты признания расходов по налогу на прибыль организаций, установленные в главе 25 «Налог на прибыль организаций» НК РФ, для целей налога на доходы физических лиц значения не имеют (письмо Минфина России от 28.08.2019 N 03-03-07/66078).

Добавить в «Нужное»

Актуально на: 29 апреля 2019 г.

Отпускные, выплачиваемые работнику при предоставлении ежегодного оплачиваемого отпуска, образуют его доход и облагаются НДФЛ. Удерживать и перечислять налог с отпускных должен работодатель как налоговый агент. НДФЛ удерживается в день выплаты отпускных (пп.1 п.1 ст.223 НК РФ; Письма Минфина от 26.01.2015 № 03-04-06/2187, от 10.04.2015 № 03-04-06/20406, ФНС от 24.10.2013 № БС-4-11/19079О, Постановление Президиума ВАС от 07.02.2012 № 11709/11).

Когда перечислять НДФЛ с отпускных

Удержанный с отпускных НДФЛ нужно перечислять в бюджет не позднее последнего дня месяца, в котором эти отпускные были выплачены работнику (п.6 ст.226 НК РФ в ред. Закона от 02.05.2015 № 113-ФЗ). То есть работодатель должен исчислять и удерживать налог с отпускных при их фактической выплате (п.4 ст.226 НК РФ в ред. Закона от 02.05.2015 № 113-ФЗ). А перечислять НДФЛ в бюджет можно в любой день, начиная со дня их выплаты и по последний день текущего месяца.

Отпускные в справке 2-НДФЛ

В справке по форме 2-НДФЛ отпускные показываются как доход того месяца, в котором эти отпускные были выплачены, отдельной строкой с кодом «2012».

Скачать бланк формы 2-НДФЛ, представляемой в ИФНС в 2019 г., можно .

Отпускные в 6-НДФЛ

Об отражении отпускных в 6-НДФЛ читайте в отдельном материале.

Шесть правил исчисления подоходного налога с отпускных

При удержании подоходного налога с сумм среднего заработка, сохраняемого за время трудового отпуска, необходимо учесть следующее.

2. Налоговая база при наличии оснований может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных), применяемых последовательно. Однако применять стандартные налоговые вычеты надо в размерах, действовавших в месяце, за который исчисляется подоходный налог (п. 3 ст. 156 НК).

3. При исчислении переходящих отпускных (отпускных, исчисленных в одном месяце, но приходящихся на другие месяцы) подоходный налог удерживается из всей суммы отпускных (в т.ч. переходящих) в момент их выплаты (п. 8 ст. 175 НК).

4. Подоходный налог исчисляется ежемесячно (п. 3 ст. 175 НК).

5. Отпускные, начисленные в одном месяце, но приходящиеся на другие месяцы (в т.ч. предыдущего или следующего календарного года), включаются в доходы месяца, за который они начислены (п. 1-2 ст. 172 НК).

6. Так как налоговая база определяется за календарный месяц, то при начислении в последующем заработной платы, других доходов за месяц, за который выплачивались отпускные, налоговую базу и подоходный налог надо пересчитать. Иными словами, следует исчислить налог со всей суммы доходов, начисленных работнику за месяц (зарплата, отпускные, пособия по временной нетрудоспособности и т.д.) (п. 3 ст. 175 НК).

Как на практике рассчитать подоходный налог

Пример 1. Отпуск приходится на один месяц

Работнику организации предоставляется отпуск с 3 мая 2018 г. продолжительностью 25 календарных дней. Среднедневной заработок, применяемый для расчета отпускных, равен 30 руб., а сумма начисленных отпускных – 750 руб. Ко времени ухода в отпуск заработная плата за апрель работнику еще не начислена. Срок выплаты заработной платы, установленный в организации, – 11-е число месяца. Работник воспитывает ребенка до 18 лет.

Сумма начисленной заработной платы за апрель составила 580 руб., за май – 80 руб.

Для того, чтобы продолжить чтение материала, активируйте подписку прямо сейчас >>

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Как отразить пересчет отпускных в форме 6-НДФЛ, читайте .