Под понятием прибыль от реализации продукции подразумевается

Содержание

55. Под понятием прибыль от реализации продукции подразумевается – разница между объемом реализованной продукции в стоимостном отношении (без НДС) и ее себестоимостью

56. Понятие балансовая прибыль предприятия содержит – прибыль от реализованной продукции, результата от прочей реализации, доходы от внереализационных операций и расходы внереализационных операций (вся прибыль от всех видов деятельности)

57. В понятие рентабельность предприятия входит – отношение прибыли к средней стоимости ОФ и оборотных средств

58. Рентабельность продукции – отношение балансовой прибыли к себестоимости продукции

59. Рентабельность производственных фондов – отношение балансовой прибыли к средней стоимости основных фондов и нормированных оборотных средств

60. Показатель, который не участвует в оценке уровня рентабельности – затраты живого труда

61. Запасы оборотных средств, принимаемые в размере 50% от времени между двумя смежными их поставками – текущие запасы

62. Реальная ЗП – ЗП, показывающая, какое реальное количество предметов потребления и услуг работник может приобрести и купить

63. Фонд оплаты труда представляет – фонд ЗП + выплаты работникам за счет прибыли, остающейся в распоряжении предприятия

64. Прямые затраты это – затраты, непосредственно относимые на конкретную готовую продукцию, в производстве которой эти затраты участвуют

65. Чистый доход предприятия – чистая прибыль

66. Для экономического понятия срок окупаемости инвестиций найти соответствующее определение – период времени, начиная с которого все затраты, связанные с инвестиционным проектом, выражаются суммарными результатами его осуществления

67. Инвестиции в производство предполагают – капиталовложения и затраты на приобретение оборудования

68. Удельные капитальные вложения – капвложения на единицу производимой продукции

69. Расчетный период времени при эффективности инвестиционного проектавключает – продолжительность создания и эксплуатации объекта

70. Сравнение различных инвестиционных проектов и выбор лучшего их нихрекомендуется производить по показателям – срок возврата капвложений или чистый дисконтированный доход ЧДД=К/(1+Ен)t

71. Показатель, не участвующий при выборе эффективного варианта инвестиций – жизненный цикл предприятия

72. Показатель, не участвующий в оценке финансового состояния предприятия – обеспечение капвложений

73. Критерием отбора инвестиционных проектов для финансирования – ЧДД

74. При расчете показателя эффективности инвестиционного проекта с учетом фактора времени следует привести к одному году или к базисному моментувремени – все затраты путем умножения их величины на коэффициент приведения В=1/(1+Епр)*t (или Енп=0,1)

75. Для экономического понятия ЧДД найти соответствующее определение – приведение неравноценных разновременных затрат и результатов к общему знаменателю какого-либо одного

Стоимость, которая используется при вычислении амортизации – первоначальная

ОС проходят стадию – денежную и товарную

Собственные источники формирования – уставной фонд

Период оборота ОС характеризует – количество дней, за которые совершается полный оборот

Для нормирования ОС используются показатели – норма запасов дня

К производственным запасам относятся – запас инструментов сроком служба до 1 года

К нормированным ОС не относятся – денежные

Фактор, который не влияет на снижение нормы производственных запасов – рост производительности труда

Статья себестоимости, не относящаяся к косвенным расходам – непроизводственные расходы

32

ВВЕДЕНИЕ

Актуальность исследования. Независимо от того, каков профиль деятельности предприятия, в процессе деятельности всегда происходит формирование его доходов и расходов. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон – собственников предприятия, сотрудников, государства, поскольку успешное их формирование и правильное планирование позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей – в первую очередь увеличения благосостояния и качества жизни, получения прибыли.

Одной из центральных или опорных категорий системы хозяйствования рыночного типа выступает доход предпринимательской фирмы. Безусловно, у работодателя и работополучателя есть собственные экономические интересы, которые реализуются в особых формах: прибыль, процент и дивиденд на капитал, зарплата и т.д. Но первичное присвоение отражает, прежде всего, доход или денежная выручка от хозяйственных действий предпринимательской фирмы.

Доход – итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Доход – есть денежный эквивалент произведенной и реализованной продукции, первичная форма реализации собственности, экономической ответственности предпринимателя перед «экономической средой».

Показатели доходов и прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Правильный учет доходов важен для отражения деятельности предприятия. Ориентация предприятий на получение доходов является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. Учет, доходов предприятия необходим на любой стадии производства. Это и обусловило актуальность выбранной темы.

Целью курсовой работы является – изучение теоретических, нормативно-правовых вопросов учета доходов предприятия.

Для достижения указанной цели в работе поставлены следующие задачи:

-изучить классификацию и задачи учета доходов предприятия;

-исследовать основные положения бухгалтерского учета доходов предприятия.

Объектом исследования являются доходы коммерческих предприятий.

Предметом исследования выступает бухгалтерский учет доходов предприятия.

Теоретическую основу исследования составляют концептуальные положения экономической теории, фундаментальные концепции бухгалтерского учета.

Методологической основой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета расходов организации.

В процессе исследования учета расходов, использованы категориальный, субъектно-объектный, комплексный, системный подходы.

ГЛАВА 1. ДОХОДЫ ОРГАНИЗАЦИИ, ОБЩАЯ ХАРАКТЕРИСТИКА, КЛАССИФИКАЦИЯ И ЗАДАЧИ УЧЕТА

1.1. Классификация и виды доходов предприятия

Доходы — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

В зависимости от характера, условий получения и направлений деятельности организации все доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы.

Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами.

Организации имеют право самостоятельно относить те или иные виды поступлений к доходам от обычных видов деятельности или к прочим доходам в зависимости от характера деятельности организации, вида доходов и условий их получения.

В бухгалтерской отчетности организации, в частности в отчете о прибылях и убытках, доходы организации, полученные за отчетный период должны отражаться с подразделением на выручку и прочие доходы. Понятие «выручка от продажи» соответствует понятию «доходы от обычной деятельности» (п. 5 ПБУ 9/99).

В форме № 2 «Отчет о прибылях и убытках», утвержденной Приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» установлен показатель «Доходы и расходы по обычным видам деятельности. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)». Таким образом, использование понятия «Выручка от реализации» в бухгалтерском учете не соответствует требованиям нормативных документов. На практике специалисты Минфина России не используют это понятие в целях бухучета, его применяют только независимые консультанты.

Доходами от обычных видов деятельности согласно п. 5 ПБУ 9/99 является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка). В зависимости от вида деятельности организации выручкой считаются:

— суммы поступившей арендной платы, если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

— суммы поступивших лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности, если предметом деятельности организации является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— суммы поступлений, связанные с участием в уставных капиталах других организаций, если предметом деятельности организации является участие в уставных капиталах других организаций.

Условия, при наличии которых выручка признается в бухгалтерском учете организации, приведены в п. 12 ПБУ 9/99. Перечислим эти условия:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для признания в бухгалтерском учете выручки необходимо, чтобы выполнялись все пять условий одновременно.

В соответствии с п. 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

— суммы налога на добавленную стоимость (далее – НДС), акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобного. Например, ст. 990 Гражданского кодекса Российской Федерации (далее – ГК РФ) определено, что по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Комитент обязан уплатить комиссионеру вознаграждение и комиссионер вправе в соответствии со ст. 410 ГК РФ удержать причитающееся ему вознаграждение из всех сумм, поступивших к нему от комитента. Таким образом, доходом комиссионера будет признаваться только сумма его вознаграждения по договору;

— в порядке предварительной оплаты продукции, товаров, работ, услуг, а также суммы авансов в счет оплаты продукции, товаров, работ, услуг. Суммы, полученные в порядке предварительной оплаты и суммы авансов, не включаются в доходы до момента отгрузки продукции, товаров, выполнения работ и оказания услуг. Данные суммы отражаются на отдельном субсчете к счету, предназначенному для учета расчетов с покупателями и заказчиками;

— задатка, так как согласно ст. 329 ГК РФ он является одним из видов исполнения обязательств. Задатком согласно ст. 380 ГК РФ признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство обеспечения договора и в обеспечение его исполнения. Соглашение о задатке заключается в письменной форме. В случае сомнения в отношении того, является ли поступившая сумма задатком, она считается уплаченной в качестве аванса;

— в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

— в погашение кредита, займа, предоставленного заемщику. Согласно ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. Обязанностью заемщика является возврат заимодавцу той же суммы денег (суммы займа) или равное количество других полученных им вещей того же рода и качества. Так как заемщик обязан возвратить полученную по договору сумму займа, данная сумма не признается доходом заимодавца.

1.2. Цели и задачи учета доходов организации

Учет доходов предприятия — одна из важнейших функций бухгалтерского учета.

Для целей бухгалтерского учёта понятие доходов и их классификация установлены положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, а понятие расходов и их классификация установлены Положением по бухгалтерскому учёту «Расходы организации» ПБУ 10/99.

В зависимости от характера получения доходов, условий их получения и направлений деятельности организации доходы подразделяются на две основные группы: доходы от обычных видов деятельности и прочие поступления .

Информация о доходах производства нужна, прежде всего, руководителю предприятия и его подразделений, а также его участникам (учредителям) для выработки политики управления предприятием с целью снижения затрат и увеличения прибыльности.

Информация о доходах может быть использована в следующих направлениях:

— планирование (принятие решений о прекращении выпуска определенных видов продукции и о внедрении в производство новых ее видов, расчет эффективности использования новых технологий и т.д.);

— выявление расхождений между запланированными и фактическими доходами;

— анализ, т.е. исследование поведения доходов, определение факторов, повлиявших на их величину, выявление резервов увеличения;

— контроль и регулирование, т.е. оценка результатов деятельности с целью принятия решений по управлению производственным процессом.

Основными задачами учета доходов на предприятиях любых форм собственности являются:

— повседневный оперативный контроль за формированием доходов от реализации продукции (товаров, работ, услуг);

— постоянное выявление получаемых доходов от реализации основных средств, нематериальных активов, производственных запасов и прочих активов;

— систематический контроль за прочими доходами и расходами с целью недопущения последних;

— постоянный контроль за правильностью и своевременностью отчислений в течение года от прибыли в бюджет и различные фонды, создаваемые на предприятии.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЁТ ДОХОдов предприятия

1.1. Прибыль от реализации продукции

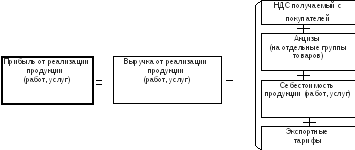

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход, большую часть которого составляет прибыль от реализации продукции (Схема 1). На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Схема 1.

П рибыль предприятия от реализации продукции (работ, услуг)

рибыль предприятия от реализации продукции (работ, услуг)

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов. Рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. Прежде всего валовой доход от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов. Выручка от реализации товарной продукции — основная часть валового дохода.

Во-вторых, в состав валового дохода включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В состав валового дохода входит также прибыль от реализации основных фондов и другого имущества.

Наконец, в составе валового дохода отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валового дохода (95 — 97 %) предприятия получают от реализации товарной продукции, этой части дохода должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на доход от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Важнейшим фактором, влияющим на величину дохода от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли этого фактора при прочих равных условиях прямо пропорциональная.

Не менее важным фактором, влияющим на величину дохода от реализации товарной продукции, является изменение себестоимости продукции. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, в свою очередь, находится под воздействием многих причин.

Кроме указанных выше факторов на величину дохода от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Кроме прибыли от реализации продукции в состав валового дохода включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валового дохода. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме валового дохода.

Балансовая прибыль — это один из нескольких важнейших показателей, используемый для анализа результатов финансовой деятельности предприятия. В каких случаях и каким образом рассчитывается балансовая прибыль, рассмотрим в данной статье.

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Балансовая прибыль – строка в балансе

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал «Расчет чистой прибыли по балансу – формула».

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль – формула расчета

Рассчитать БП можно по следующей формуле:

БП = ПОД + ППР + ПВО,

где:

БП – балансовая прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал «Как составить налоговую политику организации?».

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.