Приказ на оплату мобильной связи, образец

Содержание

- Пользуемся телефонами работников

- Ошибочное пополнение на счет

- Сводные НН на мобильные услуги

- Смена оператора с переносом номера

- Сверхлимитные звонки — с зарплаты

- Роуминг

- Пополнение через терминал

- На каком основании выплачивают компенсацию

- Организация сама оплачивает сотовую связь

- Выплачиваем компенсацию сотруднику

- В чьей собственности телефон (корпоративный/личный)

- Облагается ли компенсация НДФЛ и взносами

- Бухгалтерский учет

Хотя мобильная связь давно уже не роскошь, а повседневная потребность, вопросы по ее использованию возникают по сей день. Ответим на самые популярные из них в статье.

Солошенко Людмила, налоговый эксперт.

Пользуемся телефонами работников

У предприятия на балансе нет мобильных телефонов. Хотим оплачивать корпоративную связь (раздать SIM-карты) и пользоваться телефонами сотрудников. Можно ли ими пользоваться бесплатно?

Можно. Для этого бесплатное использование телефонов работников нужно оформить договорами ссуды(договоры с работниками заключают в письменной форме, нотариального удостоверения не требуется, ч. 2 ст. 828 ГКУ). Зачем? Чтобы тем самым подтвердить использование телефонов работников в хоздеятельности предприятия (т. е. в служебных целях) и не дать повода фискалам придраться к нехозяйственности расходов на мобильную связь.

Ведь, несмотря на то что для налоговоприбыльного учета с 01.01.2015 г. хозяйственность больше не важна, она тем не менее остается важной для целей НДС- и НДФЛ-учета. И при нехозиспользовании входной НК придется уравновесить компенсирующими НО по п. 198.5 НКУ. Ну а в оплаченных предприятием телефонных разговорах налоговики усматривают облагаемый НДФЛ доход работника в виде дополнительного блага (п.п. «е» п.п. 164.2.17 НКУ). Поэтому использование мобилок работников в хоздеятельности предприятия нужно узаконить.

И привлекает больше всего ссуда (ст. 827 ГКУ). Ведь вещью можно пользоваться бесплатно! Да и

для прибыльщиков ссуда — идеальный вариант

Почему? Судите сами.

В налоговоприбыльном учете никаких налоговых корректировок (разниц) для операций ссуды (бесплатного пользования) не предусмотрено. Поэтому ориентиром служит бухучет, в котором:

— полученные в ссуду телефоны предприятие вообще учитывает за балансом — на забалансовом счете 01, к которому для учета «ссуженных» объектов можно открыть отдельный субсчет, тогда как

— собственно бесплатное использование телефонов (объектов ссуды) может быть отражено такой непривычной записью: Дт 23, 91, 92, 93, 94 — Кт 719 (которую обычно делают на сумму средней арендной платы, выплачиваемой при аренде подобного имущества).

И раз доходы с расходами признают одновременно в равных суммах, на бухфинрезультат предприятия (объект налогообложения) ссуда никакого влияния не окажет. Так что для прибыльщиков ссуда оптимальна. Подробнее о ссуде см. «Налоги и бухгалтерский учет», 2019, № 58, с. 5.

Ошибочное пополнение на счет

Кто-то случайно пополнил наш корпоративный номер на 255 грн. (в счете оператора прошли как оплата). Как такое ошибочное пополнение учесть?

Прежде всего отметим, что ошибочное пополнение иногда удается отменить. Бывает, что инициативу проявляет промахнувшаяся сторона, которая спешит урегулировать подобные недоразумения, по горячим следам обратившись к оператору. А иногда и само предприятие уведомляет оператора о случившемся с просьбой снять ошибочный платеж.

Однако если расхождение не утряслось и деньги все-таки зависли, то для оператора, в общем-то, не важно, как были оплачены услуги. Так как в любом случае за предоставленные мобильные услуги оператор мобильной связи ежемесячно предъявит счет и выпишет НН, а все поступления (в том числе ошибочные) зачтутся в счет оплаты оказан- ных услуг мобильной связи.

Поэтому тогда предприятию придется:

— на основании счета оператора отразить расходы по услугам мобильной связи (в полной сумме, независимо от того, как были оплачены услуги) и одновременно на сумму «упавшего с неба» пополнения признать прочий доход (Дт 685 — Кт 719);

— на основании НН, зарегистрированной операто- ром, во всей сумме отразить НК, который частично скомпенсировать начислением компенсирующих НО исходя из суммы ошибочного пополнения (Дт 719 — Кт 641). И для наглядности — пример.

— ошибочное пополнение в августе — 255 грн.;

— оплачено предприятием с текущего счета за услуги связи — 1275 грн.

В учете операции отразятся такими записями:

Таблица 1. Учет ошибочного пополнения на счет

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

Отражены расходы на мобильную связь на основании счета оператора |

23, 91, 92, 93, 94 |

|||

|

Отражен НК по НДС на основании зарегистрированной оператором НН |

||||

|

641/НДС |

||||

|

Признан доход на сумму ошибочного пополнения |

||||

|

Начислены НО по НДС исходя из суммы ошибочного пополнения |

641/НДС |

|||

|

Оплачена задолженность за услуги мобильной связи |

||||

К слову, аналогичным учет может быть и в случае, если невзначай корпоративный номер пополнялся за счет личных средств работников (к примеру, оплачивая наличкой свои коммунальные или прочие услуги, сдачу от операции работники кидали на корпоративный телефон).

Хотя в таком случае также возможен вариант и с подотчетом. Подробнее об этой ситуации см. «Налоги и бухгалтерский учет», 2018, № 45, с. 25.

Сводные НН на мобильные услуги

Сводную НН от оператора на мобильные услуги за июль, зарегистрированную своевременно, забыли включить в НК июля. Можно ли ее включить в НК за август?

Да, можно. Сводные НН подчиняются тем же правилам, что и обычные НН. Поэтому по ним можно откладывать НК. То есть с учетом п. 198.6 НКУ по ним можно отразить НК в любом периоде, однако не позже 1095 дней с даты составления НН.

Напомним, что так как телекоммуникационные услуги и услуги мобильной связи могут считаться услугами непрерывного и ритмичного характера, на их поставку операторы вправе выписывать сводные ритмичные НН по п. 201.4 НКУ с кодом-признаком сводности «4» в левой верхней части (письма ГФСУ от 13.11.2018 г. № 4811/6/99-99-15-03-02-15/ІПК и от 26.05.2015 г. № 11051/6/99-99-19-03-02-15). При этом сбор в Пенсионный фонд в размере 7,5 % с услуг сотовой мобильной связи (не включаемый в базу обложения НДС согласно п. 188.1 НКУ) в НН не отражается (БЗ 101.16).

Хотя учтите: НК можно формировать и по заменителю НН — счету оператора, содержащему общую сумму платежа, сумму налога и налоговый номер оператора (п.п. «а» п. 201.11 НКУ). Правда, НК по счету отражают строго месяц в месяц, так как (в отличие от НН) правило 1095 дней по заменителям не работает и НК по ним откладывать на следующие месяцы нельзя.

Смена оператора с переносом номера

Хотим воспользоваться услугой смены оператора с сохранением (переносом) мобильного номера. Слышали, что для контрактников она бесплатная (новый оператор бесплатно выдает новые SIM-карты). Не грозит ли нам из-за такой бесплатности доход?

Заметим, что благодаря услуге смены оператора с сохранением (переносом) номера (еще именуемой как услуга MNP — с англ. Mobile number portability), ставшей доступной на отечественном рынке с мая 2019 года, можно свободно перейти от одного оператора к другому, не меняя номер (в том числе сохраняя код, например 067, 050, 063 и т. п.).

Услуга может оказаться привлекательной, если не устраивают качество связи и тарифы, если мобильный номер привязан к банковским картам, мобильному банкингу, аккаунтам, подпискам, онлайн- сервисам, если есть желание сохранить контактный номер неизменным для рабочего/личного окружения и т. п. Правда, менять оператора можно не чаще одного раза в месяц (30 дней).

Контрактники.Для абонентов контрактной формы обслуживания услуга MNP доступна без дополнительной платы. То есть смена оператора вместе с выдачей новой SIM-карты осуществляется бесплатно. Однако грозит ли из-за этого доход?

Напомним, что по бухучетным правилам доход отражают в бухучете в сумме справедливой стоимостиактивов, которые получены или подлежат получению (п. 21 П(С)БУ 15 «Доход»). В свою очередь, под справедливой стоимостью понимают сумму, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату (п. 4 П(С)БУ 19 «Объединение предприятий»). Однако поскольку на рынке мобильной связи услуга переноса номера для контрактников всеми мобильными операторами единогласно заявлена бесплатной, ее справедливую стоимость можно считать равной нулю. Поэтому переживать не нужно: у предприятия-контрактника из-за смены оператора (бесплатного получения новой SIM-карты) дохода не возникнет (он будет нулевым). И на учет это никак не повлияет.

Предоплата.А вот абоненты предоплаченного сервиса (в отличие от контрактников) для смены оператора с переносом номера должны приобрести новую SIM-карту (т. е. купить стартовый пакет). А значит, у них вопроса о доходе и подавно быть не может, так как, наоборот, возникнут расходы на покупку. Напомним, что расходы на покупку стартового пакета обычно учитывают как расходы на связь (Дт 23, 91, 92, 93, 94 — Кт 685). Подробнее о покупке стартового пакета см. «Налоги и бухгалтерский учет», 2018, № 21, с. 16.

Деньги не переносятся.И наконец учтите: услугой MNP, к сожалению, не предусмотрен перенос остатка денег, бонусов с баланса предыдущего оператора к новому. Поэтому их лучше израсходовать еще до перехода. Иначе если на счете предыдущего оператора зависнет остаток средств, его можно вернуть по заявлению на банковскую карту (банковский счет), указав их реквизиты в заявлении. А бонусы сгорят (п. 76 Правил предоставления и получения телекоммуникационных услуг, утвержденных постановлением КМУ от 11.04.2012 г. № 295).

Сверхлимитные звонки — с зарплаты

На предприятии установлены лимиты на пользование контрактной мобильной связью. Сотрудник допустил перерасход, стоимость которого будет удержана с его заработной платы. Как эту операцию отразить в учете?

Напомним, что при контрактном подключении мобильные услуги оплачивают после их фактического получения на основании счета оператора. При этом оператор выставит счет за месяц на всю катушку — за весь объем предоставленных услуг. А также с учетом этого объема зарегистрирует НН.

В свою очередь, для учетных целей допущенные сотрудником сверхлимитные разговоры расцениваются предприятием не связанными с хоздеятельностью. Поэтому:

— на основании счета оператора мобильные расходы в рамках лимита включаются в расходы (Дт 23, 91, 92, 93, 94 — Кт 685), а в сверхлимитном размере — относятся на расчеты с работником — подлежат возмещению работником, в данном случае будут удерживаться с заработка (Дт 377 — Кт 685; Дт 661 — Кт 377);

— на основании НН от оператора предприятие весь входной НДС отнесет в НК, который частично скомпенсирует начислением компенсирующих НО (исходя из стоимости возникших нехозяйственных сверхлимитных разговоров). О том же говорят и контролеры: если нельзя подтвердить производственный характер телефонных разговоров, то следует начислить компенсирующие НО по п.п. «г» п. 198.5 НКУ. А вот при получении от работника компенсации стоимости услуг связи дополнительного объекта обложения НДС не возникает (БЗ 101.04, письма ГФСУ от 12.03.2019 г. № 979/6/99-95-42-03-15/ІПК и от 19.11.2018 г. № 4879/6/99-95-42-03-15/ІПК).

— мобильные расходы в рамках лимита — 2422,50 грн. (без налогов — 1900 грн., НДС — 380 грн., сбор в ПФ 7,5 % — 142,5 грн.);

— сверхлимитные расходы — 127,50 грн. (без налогов — 100 грн., НДС — 20 грн., сбор в ПФ 7,5 % — 7,5 грн.) удержаны с зарплаты работника.

В учете операции отразятся такими записями:

Таблица 2. Учет сверхлимитных разговоров

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

На основании счета оператора отражены: |

||||

|

— расходы на мобильную связь в рамках лимита |

23, 91, 92, 93, 94 |

2042,50 |

||

|

— сверхлимитные расходы (возмещаются работником) |

107,50 |

|||

|

На основании зарегистрированной оператором НН отражен НК по НДС |

||||

|

641/НДС |

||||

|

Оплачены оператору услуги мобильной связи |

||||

|

Начислены компенсирующие НО по сверхлимитным разговорам (возмещаются работником) |

641/НДС |

|||

|

Удержана стоимость сверхлимитных разговоров с зарплаты работника (внесена в кассу предприятия) |

661 (301) |

127,50 |

||

Роуминг

По служебному телефону совершали звонки за границу (вели переговоры с зарубежными партнерами). Можно ли услуги международного роуминга со счета оператора учесть в расходах?

Да, услуги международного роуминга можно учесть в расходах как обычные услуги мобильной связи. Никаких налоговых корректировок (разниц) в налоговоприбыльном учете для роуминга не предусмотрено. Поэтому роуминг, отнесенный в составе остальных услуг мобильной связи в бухучете на расходы (Дт 23, 91, 92, 93, 94 — Кт 685), на общих основаниях будет уменьшать финрезультат (объект налогообложения). При этом на основании НН оператора по услугам мобильной связи (с учетом роуминга) у предприятия возникнет право на НК.

Правда, известно, что налоговики надуманно любят цепляться к роумингу — усматривать в нем доход работника в виде дополнительного блага (п.п. «е» п.п. 164.2.17 НКУ) и говорить о недоплате НДФЛ, ВС и ЕСВ, а также в силу нехозяйственности — о необходимости начисления компенсирующих НО по НДС по п. 198.5 НКУ. Хотя в БЗ 103.02 отчасти признают: если с мобильных телефонов, учитываемых на балансе предприятия-работодателя, работником осуществляются производственные разговоры, их стоимость допблагом работника не рассматривается.

Впрочем, даже когда у предприятия на балансе нет мобильных телефонов, а их использование в служебных целях оформлялось с работниками договорами ссуды, отстоять хозяйственный (производственный) характер роуминга не раз помогали суды (постановление Пятого апелляционного админсуда от 11.04.2019 г. по делу № 1540/4692/18 // reyestr.court.gov.ua/Review/81136176; постановление ВС от 30.10.2018 г. по делу № 826/6376/16 // reyestr.court.gov.ua/Review/77587084). Служители Фемиды обращали внимание на то, что мобильная связь использовалась исключительно для производственных целей (обеспечения связи с поставщиками, представителями заказчика, исполнителями работ) и являлась способом обеспечения выполнения работниками своих трудовых обязанностей. То есть расходы на связь были связаны с производственной деятельностью самого предприятия, а не конкретных работников, поэтому не могут считаться их допблагом. О роуминге см. также «Налоги и бухгалтерский учет», 2017, № 67, с. 44.

Пополнение через терминал

Работник пополнил на год служебный мобильный телефон (на условиях предоплаченного сервиса) через терминал самообслуживания и подал авансовый отчет с распечаткой терминала. Как это пополнение учесть?

Известно, что хозоперации в учете отражают на основании первичных документов (ч. 1 ст. 9 Закона о бухучете*, п. 44.1 НКУ). Но, к сожалению, распечатка терминала не является полноценным первичным документом (не содержит всех необходимых обязательных реквизитов первичного документа из ч. 2 ст. 9 Закона о бухучете).

* Закон Украины «О бухгалтерском учете и финотчетности в Украине» от 16.07.99 г. № 996-XIV.

Поэтому, чтобы при таком пополнении не потерять расходы и входной НК, можно по горячим следам обратиться к оператору и попросить для предприятия настоящую первичку — счет вместе с НН.

Либо еще как вариант можно к авансовому отчету самостоятельно составить полноценный первичный документ со всеми обязательными реквизитами — так называемый самоакт (подробнее о нем см. «Налоги и бухгалтерский учет», 2017, № 62, с. 29; 2018, № 57, с. 23). Ну а потом по мере получения ежемесячных счетов от оператора признавать расходы и НК (на основании счетов-заменителей НН).

Тогда авансовый отчет можно проводить в учете.

Пример 3. Работник отдела сбыта за счет собственных средств пополнил служебный мобильный телефон на год через терминал самообслуживания на 1020 грн. (без налогов — 800 грн., НДС — 160 грн., сбор в ПФ 7,5 % — 60 грн.). На основании авансового отчета с приложенным счетом и НН от оператора работнику возмещены потраченные средства.

Таблица 3. Учет пополнения на год через терминал

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

Утвержден авансовый отчет, отражен долг перед работником |

||||

|

Возмещены работнику из кассы потраченные средства |

||||

|

На основании счета оператора: |

||||

|

— стоимость услуг связи текущего месяца отнесена в расходы |

71,67 |

|||

|

— стоимость будущих услуг связи отнесена на расходы будущих периодов |

788,33 |

|||

|

Отражен НК по НДС на основании зарегистрированной оператором НН |

||||

|

641/НДС |

||||

|

Отражен зачет задолженности |

||||

Выводы

- Бесплатное использование телефонов работников в служебных целях нужно оформить договорами ссуды.

- При поступлении на счет ошибочного пополнения придется отразить доход и начислить компенсирующие НО.

- По роумингу для хоздеятельности в общем порядке возникают расходы и НК.

Другие матеиалы из «Налоги и бухгалтерский учет», 2019, № 72:

Перевод на нижеоплачиваемую работу

Трансфертный отчет: версия-2018

Разборная система полива: как учесть?

Стать предпринимателем-единщиком: «с когда» получится?

Перевод работника на другую нижеоплачиваемую работу

РРО-проекты (в том числе «подарки» ФЛП-единщикам)

Гоструда снова на коне: знакомимся с новым Порядком

Везем товар, минуя склад продавца

Освобождается ли пенсионер от платы за землю под магазином?

Тренируем познавательные процессы

Подписаться на «Налоги и бухгалтерский учет»

Компенсация расходов на мобильную связь сотруднику — это выплата, возмещающая затраты работника на служебные переговоры с использованием услуг сотовых операторов. Чтобы избежать претензий контролирующих органов, соберите полный пакет документов, подтверждающий производственный характер переговоров.

На каком основании выплачивают компенсацию

Общение с контрагентами посредством мобильной связи — важная часть работы работников многих организаций, ведущих различную деятельность. Как оформить компенсацию за мобильную связь сотруднику, зависит от того, кто заключил договор с мобильным оператором: сама организация или непосредственно работник.

В любом случае затраты должны быть экономически обоснованны. Порядок осуществления расходов на мобильные переговоры компания разрабатывает самостоятельно и утверждает в локальном нормативном акте.

Организация сама оплачивает сотовую связь

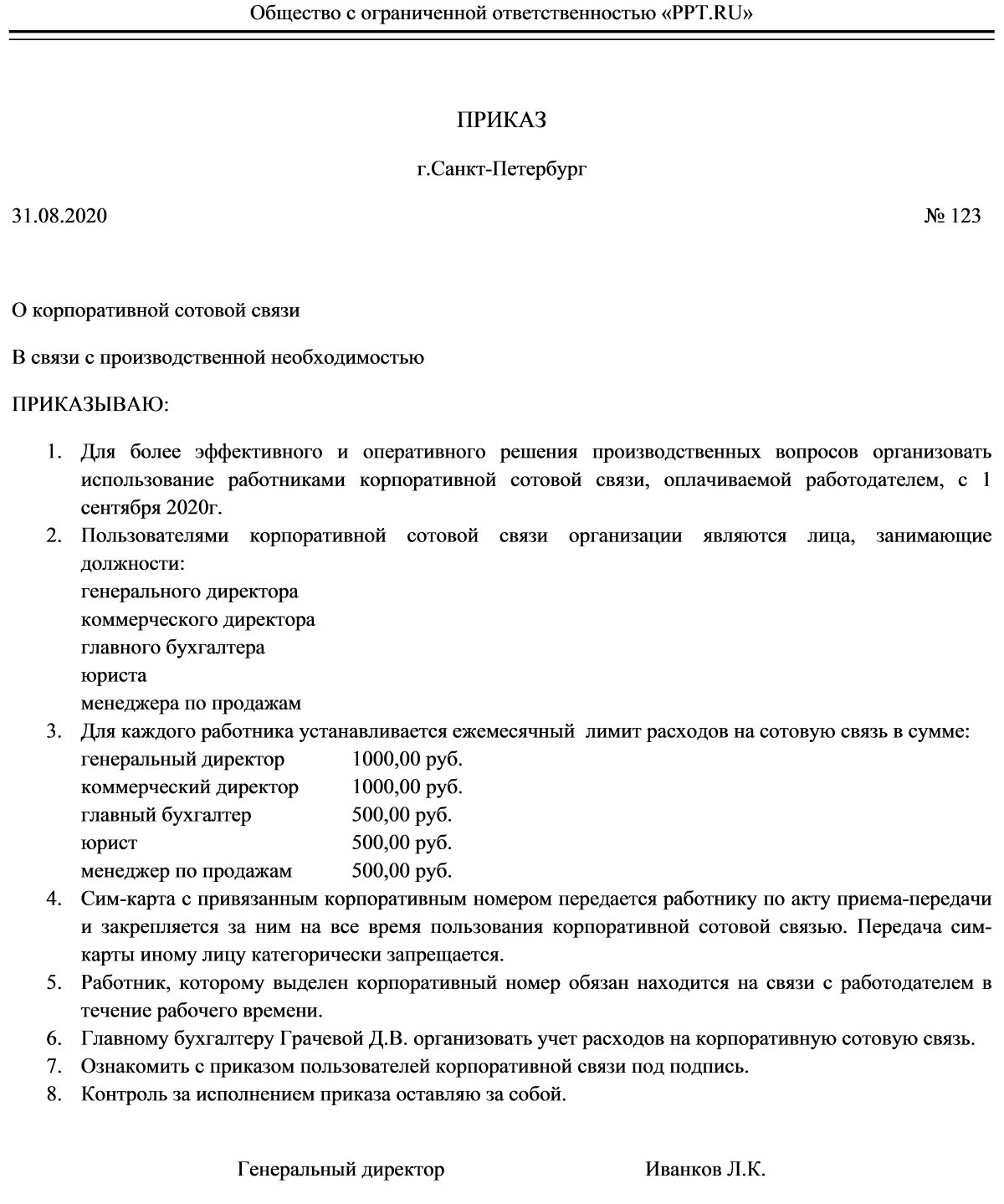

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

Выплачиваем компенсацию сотруднику

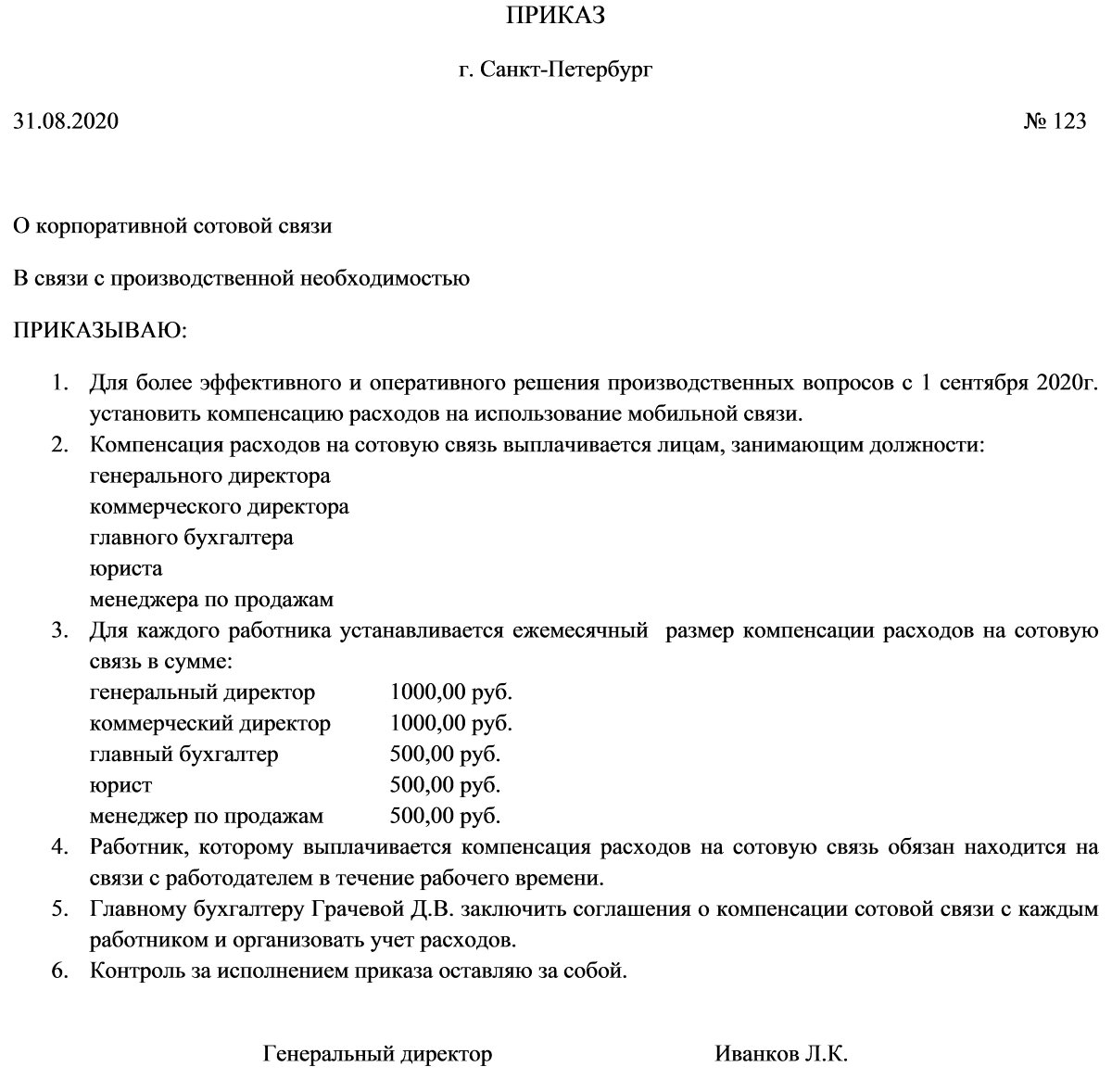

При заключении работником лично договора с сотовым оператором и выплате компенсации работодателем необходимо:

- Подготовить и издать приказ о компенсации мобильной связи сотрудникам, в котором прописывается перечень должностей работников, которым необходимо использование сотовой связи, объем компенсируемых расходов.

- Прописать в трудовом договоре или соглашении с каждым сотрудником условия и размер возмещения затрат на телефонные переговоры.

- Получить от каждого сотрудника копию договора с мобильным оператором.

- Обязать каждого работника предоставлять детализацию звонков, произведенных в интересах организации.

В чьей собственности телефон (корпоративный/личный)

При ведении телефонных переговоров работник вправе использовать личный телефон или же телефон, предоставленный работодателем.

В первом случае стороны вправе установить компенсацию сотруднику за использование личного имущества.

Во втором затраты на приобретение корпоративных телефонных аппаратов организации вправе учесть в управленческих (коммерческих) расходах.

Облагается ли компенсация НДФЛ и взносами

Независимо от того, сама компания оплачивает расходы на связь или компенсирует их работнику, не облагайте их:

- налогом на доходы физических лиц (п. 1 ст. 217 НК РФ);

- страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Возмещение затрат на услуги мобильных операторов, согласованные сторонами трудовых отношений, признаются компенсационными и освобождаются от обложения (письма Минфина РФ от 30.12.2019 №03-04-05/103335, от 24.11.2017 №03-04-05/78097).

ВАЖНО! Чтобы избежать претензий контролирующих органов и доначислений НДФЛ и страховых взносов, соберите полный пакет документов для подтверждения обоснованности затрат на услуги сотовых операторов.

Бухгалтерский учет

Затраты на мобильные переговоры сотрудников отражайте в расходах по обычным видам деятельности

| Операция | Дебет | Кредит |

|---|---|---|

| Заключен договор с поставщиком услуг | ||

| Получен акт об оказании услуг сотовым оператором | 26, 44 | 60, 76 |

| Оплачены услуги поставщику | 60, 76 | 51 |

| Выплачивается возмещение работнику использования связи в служебных целях | ||

| Начислена компенсационная выплата работнику за служебные телефонные переговоры | 26, 44 | 73 |

| Выплачена компенсация расходов на сотовую связь работнику | 73 | 50, 51 |

При расчете налога на прибыль документально подтвержденные затраты на услуги мобильных операторов включаются в прочие расходы, связанные с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ). При отсутствии подтверждения оплаты телефонных переговоров в служебных целях учесть затраты на сотовую связь нельзя.