Агрегатор платежей

Содержание

В системе «Интернет-банкинг» ОАО «Беларусбанк» для держателей карточек банка доступен сервис «Платеж по реквизитам». Владея реквизитами платежа, можно совершать платежи самостоятельно в адрес любых контрагентов.

Для осуществления платежа по реквизитам выбираем из верхнего меню «Платежи и переводы»

Заходим в раздел «Платеж по реквизитам», нажимаем кнопку «Новый платеж».

Далее внимательно ознакомьтесь с информацией и кликните по кнопке «Продолжить».

В появившуюся форму необходимо ввести реквизиты платежа (наименование получателя, счет получателя, код банка, УНП получателя, назначение платежа, ФИО, адрес), сумму платежа.

Внимание!

Для упрощения процесса заполнения формы платежа почти возле каждого поля создана всплывающая подсказка. Для того чтобы ей воспользоваться необходимо навести курсор мыши на голубой знак в полях формы, далее отобразится подсказка по заполнению.

После заполнения всех необходимых полей для оплаты, нажмите кнопку «Продолжить».

Отобразится страница с данными для платежа. После проверки данных, нажать кнопку «Оплатить».

При необходимости платеж можно будет сохранить, для этого необходимо ввести имя платежа нажать кнопку «Сохранить». Сохраненный платеж по реквизитам будет отображаться на странице «Платежа по реквизитам». В следующий раз можно будет выбрать его из списка сохраненных или нажать копку «Новый платеж».

За проведение операции взимается плата в размере 0,75 бел.руб. По платежам в бюджет вознаграждение не взимается.

Способов приема платежей интернет-магазином масса: банковские карты, наличные, электронные деньги и множество других. Задача владельца использовать максимум вариантов, чтобы клиент мог выбрать удобный. Эту задачу решают специальные сервисы — агрегаторы платежей, о которых сегодня и поговорим.

Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

Агрегатор платежей — это сервис для перевода денег от покупателя на счет интернет-магазина. Он нужен для организации приема оплаты. Фишка в том, что агрегатор умеет принимать деньги из множества источников, среди которых:

- банковские карты;

- электронные деньги;

- наличные деньги (при оплате курьеру или на пункте выдачи заказов);

- деньги со счета мобильного телефона;

- платежные системы (Paypal, Samsung Pay, Apple Pay);

- банковские переводы;

- и так далее.

Платежные агрегаторы представляют собой более универсальное решение, чем банковский эквайринг, который обычно работает исключительно с картами и принимает оплату только с их помощью.

В основе работы платежного агрегаторы лежит платежный шлюз. Это специальная программа, принимающая деньги из различных источников. Чем функциональнее шлюз, тем больше способов приема оплаты на сайте. Шлюзы работают по защищенным протоколам. Это исключает передачу данных о транзакции третьим лицам и безопасно для покупателя.

Критерии выбора платежного агрегатора:

- стоимость услуги (обычно она сопоставима с ценой банковского эквайринга и составляет 2-10 процентов);

- свойства шлюза. Он должен обеспечивать прием средств из максимально возможного числа источников;

- дополнительные возможности: прием возвратов, контрольно-кассовое обслуживание и так далее;

- время и качество ответов службы технической поддержки;

- с какими организационно-правовыми формами работает платежный агрегатор. Это могут быть физические и юридические лица, индивидуальные предприниматели и самозанятые граждане. Не все агрегаторы сотрудничают с частниками или нерезидентами;

- простота и легкость интеграции с сайтом вашего интернет-магазина. Чем больше платформ, к которым можно прикрутить агрегатор, тем лучше.

ТОП-10 платежных агрегаторов для интернет-магазинов

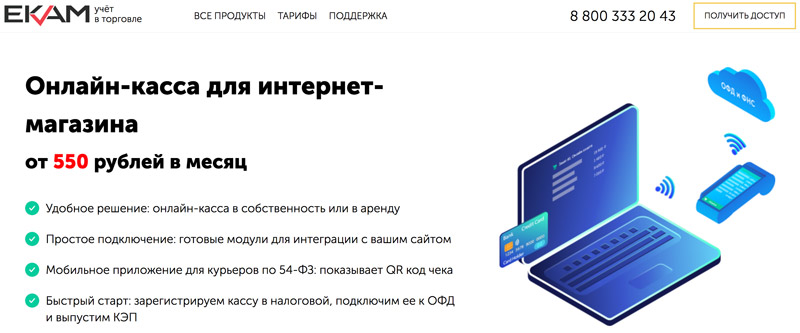

«ЕКАМ.ОНЛАЙН-Чеки”

Мы неспроста начали обзор с продукта компании «ЕКАМ”. Это не платежный агрегатор в классическом понимании. Решение закрывает куда больше вопросов приема оплаты на сайте. Помимо приема денег это и контрольно-кассовое обслуживание по 54-ФЗ, и товароучетная система со встроенной CRM, и программы лояльности. А главное преимущество — отсутствие комиссий за перевод денег на счет, что почти не встречается у других агрегаторов. Вам нужно только оплачивать контрольно-кассовое обслуживание согласно действующему тарифу и больше ничего.

Кассу от «ЕКАМ.ОНЛАЙН-Чеки” для интернет-магазинов можно приобрести в собственность или взять в аренду. Тарифных планов как таковых нет, стоимость услуги рассчитывается индивидуально при помощи калькулятора на сайте. Цены стартуют от 1500 рублей (при аренде) или от 550 рублей (при покупке в собственность) в месяц.

Цена зависит от:

- количества сайтов, к которым нужно подключить онлайн-кассу;

- модели кассового аппарата;

- модели и срока действия фискального накопителя;

- наличия дополнительных услуг: регистрация в налоговой, заключение договора с оператором фискальных данных, получение УКЭП и так далее.

Онлайн-касса «ЕКАМ” интегрируется со следующими платформами для создания сайтов:

- InSales;

- WordPress;

- 1С-Битрикс;

- MODX и другими.

Есть возможность запросить разработку интеграции в индивидуальном порядке, если ваш сайт создан на другой платформе или имеет самописный движок.

Техническая поддержка — 24/7.

«Яндекс.Касса”

Продвинутое решение от «Яндекса”, помогающее принимать платежи на сайте и соблюдать закон 54-ФЗ о порядке применения контрольно-кассовой техники. Сервис позволяет клиенту платить на сайте практически всеми известными способами: картой, электронными деньгами, со счета мобильного телефона («Билайн”, «Мегафон”, МТС, Теле2), при помощи платежных систем и наличными деньгами. Есть возможность проводить В2В платежи для корпоративных клиентов. Среди фишек — возможность покупки в кредит (реализуется совместно с банками-партнерами). Кроме того, при использовании «Яндекс.Кассы” вы получаете скидки на использование других сервисов «Яндекса”, для бизнеса и не только.

«Яндекс.Касса” интегрируется с такими популярными CMS, как:

- InSales;

- Tilda;

- Ecwid;

- Advantshop;

- WordPress и другими.

Тарифы «Яндекс.Кассы” зависят от источника платежа и оборотов бизнеса. Чем они выше, тем меньше комиссия за перевод. Денежные средства поступают на счет интернет-магазина на следующий рабочий день, следующий за днем транзакции:

- банковские карты — от 2,8 до 4 процентов;

- «Яндекс.Деньги” — от 3 процентов;

- WebMoney — от 5 процентов;

- оплата в терминалах и на кассах — от 2,8 процентов;

- оплата наличными за пределами России — 8 процентов;

- онлайн-банки — от 3,5 процентов;

- прием оплаты с лицевого счета мобильного телефона и В2В платежи — комиссия рассчитывается в индивидуальном порядке.

Техническая поддержка — 24/7.

Robokassa

Отечественный агрегатор платежей, работающий с 2002 года. За это время к сервису успели подключиться более 120 тысяч проектов, а количество зарегистрированных плательщиков перевалило за 3 миллиона. Компания работает и принимает платежи без малого по всему миру — в ее орбите 252 государства. Короче, поводов воспользоваться услугами «Робокассы” хватает.

Robokassa интегрируется со всеми популярным платформами для создания сайтов интернет-магазинов и помимо приема оплаты закрывает вопрос контрольно-кассового обслуживания. Интернет-магазину, применяющему «Робокассу” необязательно использовать ККТ — система отправляет чеки клиентам самостоятельно.

Услугами могут воспользоваться:

- юридические лица;

- индивидуальные предприниматели;

- физические лица;

- самозанятые граждане.

Тарифы зависят от оборота. Есть 4 тарифных плана: «Стартовый”, «Реальный”, VIP и «Доброкасса”. Комиссии следующие:

- прием оплаты с Visa, MasterCard, Мир, Apple Pay, Samsung Pay — от 2,5 процентов;

- электронные деньги — от 2,5 процентов;

- карты рассрочки — от 10 процентов;

- сотовые операторы — от 5 процентов;

- другие средства платежа — от 3,5 процентов;

Техническая поддержка — 24/7.

«Единая касса”

Универсальная система приема платежей на сайте, позволяющая принимать оплату 118 способами. Интегрируется практически со всеми CMS-платформами при помощи готовых модулей. В списке есть InSales, Advantshop, OkayCMS, WordPress, Joomla, Opencart, Netcat, «Битрикс” и десятки других.

Тарифные планы:

- «Стартап”, оборот до 100 тысяч рублей;

- «Малый Бизнес”, оборот до 500 тысяч рублей;

- «Средний бизнес”, оборот до 1 миллиона рублей;

- «Большой бизнес”, оборот до 5 миллионов рублей;

- «Корпорация”, оборот свыше 5 миллионов рублей.

Комиссии:

Еще один старейший игрок на рынке приема платежей с более чем 17 летним опытом работы. RBK Money в цифрах это:

- 30 тысяч клиентов;

- 60 стран, в которых присутствует сервис;

- 87 партнеров по всему миру;

- 8 миллионов зарегистрированных пользователей.

Платформа имеет готовые модули интеграции с популярными сервисами CMS и открытый API для индивидуальных решений. Тарифные планы, как обычно, зависят от ежемесячного оборота бизнеса. Рассчитываются они индивидуально, достаточно оставить заявку на сайте. Например, для компании с оборотом 2 миллиона рублей в месяц комиссии будут такими:

- банковские карты — от 1,2%;

- электронные деньги — от 1,8%;

- наличные — от 1,2%;

- интернет-банкинг — от 2%.

Qiwi Касса

Универсальный сервис для приема платежей на сайте интернет-магазина и не только. Все знают сильную сторону компании — развитую сеть терминалов приема оплаты наличными, банковской картой или электронными деньгами. Среди партнеров — более 200 банков и кредитных организаций (в том числе входящих в ТОП-10 банков России), операторы связи («Связной”, МТС, Мегафон, Билайн, Tele2). В общем, можно с уверенностью сказать, что если вы выберете «Киви”, то ваш клиент сможет оплатить покупку всеми мыслимыми и немыслимыми способами.

Разумеется, платежная система интегрируется с большинством платформ для создания сайтов интернет-магазинов и располагает круглосуточной технической поддержкой.

Комиссии и тарифы:

- банковские карты — от 1 процента;

- QIWI-кошелек — от 3 процентов;

- счет мобильного телефона — от 3,3 процентов;

- наличные в терминалах и салонах связи — от 2 процентов.

В целом комиссия рассчитывается в зависимости от оборота. Компаниям с выручкой более 10 миллионов рублей в месяц предоставляется тарифный план, рассчитанный на индивидуальных условиях.

Платежная система с расчетно-кассовым обслуживанием, предоставляемым компаниями-партнерами. Входит в ТОП-5 платежных шлюзов России по мнению аналитического агентства Tagline и по результатам рейтинга «Internet Acquiring Rank 2016” исследовательского агентства Markswebb Rank&Report. Работает на рынке с 2009 года.

Способы приема оплаты:

Дополнительные инструменты:

- платежи в один клик (без ввода полных реквизитов карты);

- выставление счета на оплату на электронной почте;

- «заморозка” средств на карте плательщика (без списания);

- настройка протокола 3-D Secure;

- адаптивная платежная форма и возможность ее кастомизации.

Комиссия и абонентская плата рассчитываются индивидуально и составляют от 0,7 процентов с суммы транзакции. Техподдержка — круглосуточная, без выходных и праздничных дней.

Сервис открывает для индивидуальных предпринимателей и юридических лиц широкие возможности для приема платежей. Это более 20 способов оплаты:

- банковские карты;

- системы онлайн-банкинга;

- электронные платёжные системы;

- сервис SMS-платежей;

- терминалы самообслуживания;

- салоны связи;

- системы денежных переводов и почтовые отделения.

Платежная система предметно заточена под e-commerce. С ее помощью можно принимать оплату не только на сайте, но и в социальных сетях, на маркетплейсах и через мобильные приложения.

Тарифы и комиссии:

PayKeeper

Компания PayKeeper специализируется, в первую очередь, на интернет-эквайринге от банков-партнеров: «Сбербанк”, «Банк Русский Стандарт”, «ВТБ24”, «Промсвязьбанк”, «Банк Открытие”, «Московский Кредитный Банк”, «РосЕвроБанк”. Но это не мешает ей работать с популярными платежными инструментами, такими как ApplePay, SamsungPay, AndroidPay, GooglePay, QR Код через Систему Быстрых Платежей.

Дополнительные возможности:

- выставление счета клиентам на электронную почту;

- вставка в сайт IFRAME формы онлайн-оплаты;

- вставка в сайт HTML формы онлайн-оплаты;

- интеграция со всеми распространенными CMS;

- прием платежей с помощью POST протокола;

- прием платежей с помощью JSON API протокола;

- отправка фискального чека в соответствии с 54-ФЗ с помощью OrangeData и ATOL Online;

- привязка карты и проведение автоплатежей.

Комиссии и тарифы зависят от оборота и составляют 1,8-2,3 процента. Для расчета можно воспользоваться калькулятором на сайте.

Завершает наш обзор международная процессинговая компания Chronopay, которая специализируется в области обработки платежей за товары и услуги в интернете банковскими картами и электронными деньгами (WebMoney и QIWI) от покупателей в любой точке земного шара.

Быстрое подключение, защита от взлома и мошенничества, интеграция с популярными CMS и круглосуточная техподдержка — вот далеко не полный список преимуществ Chronopay.

Тарифы рассчитываются индивидуально и зависят от ежемесячной выручки. Узнать о персональном предложении можно, оставив заявку на сайте.

Чем больше способов оплаты на сайте, тем лучше. Так есть гарантия, что клиент найдет подходящий для себя вариант и не уйдет к конкуренту. Выбирайте подходящую платежную систему и прокачивайте сайт интернет-магазина по полной, получая больше прибыли. Все агрегаторы, приведенные в нашем рейтинге, можно быстро подключить к интернет-магазину на InSales при помощи готовых интеграций.

Аналитики «ARG» изучили предложение платежных агрегаторов и сервисов на рынке интернет-эквайринга и выяснили, почему их выбирают интернет-магазины.

Полная версия таблицы — .

При выборе партнера для подключения эквайринга интернет-магазин руководствуется несколькими параметрами. Помимо стоимости услуг, это скорость зачисления платежей, доступные к подключению варианты оплаты, простота взаимодействия, возможности интеграции с CMS и получения статистики по проведенным платежам и многое другое.

Хотя подключение эквайринга напрямую от банка может показаться самым простым решением, многие интернет-магазины делают выбор в пользу других вариантов. Одна из причин этого – расширенные опции по вариантам оплаты, которые можно подключить на сайте.

Анализ предложения 18 платежных агрегаторов и сервисов показал, что большинство из них готовы подключить для клиента оплату с помощью электронных кошельков. Как правило, это QIWI, WebMoney, Яндекс.Деньги; интеграцию с PayPal готовы были реализовать «Platron» и «UnitPay».

Интернет-эквайринг посредством банковских карт, ожидаемо, предлагают все поставщики решений, ведь банковские карты – это основное платежное средство в e-commerce. При этом многие сообщили о возможности реализации оплаты на сайте бесконтактным способом — через Apple Pay, Google Pay или Samsung Pay.

12 из 18 проанализированных игроков в январе 2020 года заявляли о возможности производить оплату с помощью мобильного оператора, в частности, «Билайн», «МегаФон», «МТС» и «Tele2». Два игрока — «PayMaster» и «Payture» предлагали к оплате, помимо вышеперечисленных, оператора «Yota».

Другие доступные опции, о которых сообщали игроки – это оплата через терминалы (наиболее часто встречающиеся партнеры — «Элекснет» и «QIWI»), интернет-банкинга (чаще всего – через «Альфа-Клик»), салоны связи. Покупку в рассрочку предлагали 8 игроков, в качестве партнеров выступали карта рассрочки «Халва» (Совкомбанк), «KVIKU», «PayLate» и другие. Упоминались и более редкие опции – например, оплата через биткоины.

При этом комиссии за проведение платежей у агрегаторов и платежных сервисов, в среднем, немного выше, чем у кредитных организаций. Так, минимальные комиссии по платежам банковскими картами ключевых платежных систем (Visa, MasterCard) для малого бизнеса в январе 2020 года в предложении банков были ниже 2,00% в 13,3% случаев, в предложении агрегаторов и сервисов – в 11,1% случаев. При этом у последних встречались комиссии от 3,00% (например, в «Яндекс.Кассе» или компании «PayKeeper»), чего не скажешь о предложении банков. Более подробная аналитика по условиям и тарифам интернет-эквайринга, предлагаемого ведущими игроками рынка, доступна в новой волне исследования рынка от «AnalyticResearchGroup».

Платежная система представляет собой набор неких процедур и правил, а также технической инфраструктуры. Все это в совокупности обеспечивает возможность перевода денежных средств безналичным путем от одного субъекта другому. При этом пользователю предлагается возможность выбрать платежную систему с учетом специфики деятельности своей компании, деятельность самих платежных систем лицензируется, осуществляется надзор уполномоченными финансовыми органами по месту их регистрации.

Да, платежные системы не выдают кредиты, не принимают депозиты, не торгуют ценными бумагами – не проводят ряд операций из традиционного перечня для банков. Но тут же обращаем внимание, что многие из этих «традиционных банковских операций» часто признаются финансовыми регуляторами рисковыми транзакциями. Многие платежные системы являются участниками SWIFT и SEPA, присваивают клиентам уникальный IBAN, открывают мерчант-счета (Merchant Account) для обработки платежей интернет-магазинов. Часто предусмотрена возможность проведения расчетов не только в фиатных валютах (USD, EUR), но и электронными деньгами, криптовалютами (особенно актуально для современной, быстро меняющейся финансовой среды). При этом процедура открытия счета быстрее (в основном до 7 рабочих дней), а процедура Know Your Customer проще, чем в банке (в некоторых случаях есть необходимость проведения видеоконференции с клиентом и т. п.). Кроме того, большинство ПС выпускают свои VISA, Mastercard карты и пр., позволяющие клиентам выводить средства, причем данные карты могут быть выпущены как:

- не именные карты (т.е. с возможностью сохранения анонимности держателя);

- зарплатные карты (широко используются IT-компаниями, сотрудники которых находятся в разных странах);

- корпоративные карты в разных валютах (для покрытия корпоративных расходов, т.к. при переводе средств на такие карты отсутствует контроль операций).

Карты, эмитируемые ПС, – отличный вариант для тех, кто часто выезжает за границу (картой выгодно расплачиваться в путешествиях, снимать наличные в иностранной валюте (т. к. в Украине снятие через банкоматы, согласно требованиям НБУ, возможно только в гривне); поступления на карту не подлежат огласке).

Счет в ПС также выгоден компаниям, которые занимаются экспортом/импортом и принимают/отправляют платежи в разных валютах и из разных стран/в разные страны, а также e-commerce компаниям, принимающим платежи через сайт, т. к. ПС предлагают мерчант-счета (Merchant Account).

Таким образом, сегодня платежные системы превратились в эффективный инструмент, который помогает сделать процесс онлайн-расчетов действительно комфортным и безопасным для пользователя.