Долевая собственность с ребенком имущественный вычет

Содержание

- Распределение вычета при общей долевой собственности

- Имущественный вычет за несовершеннолетнего ребенка

- Распределение вычета в пользу супруга

- Имущественный вычет в декрете: долевая собственность

- Вычет по ипотечным процентам

- Список документов для оформления вычета

- В каких случаях можно получить вычет при строительстве дома?

- Какие расходы можно включить в вычет при строительстве дома?

- Какие расходы по строительству нельзя включить в вычет

- Когда можно получить вычет?

- Перечень документов для получения вычета

- Размер вычета

- Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

- Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

- Как написать заявление о распределении имущественного вычета

- Коротко о главном

- Вычеты по НДФЛ

- Коды вычетов по НДФЛ

- Вычеты по НДС

Имущественный вычет при долевой собственности имеет ряд особенностей оформления, а также возможность получения вычета за несовершеннолетнего ребенка.

Распределение вычета при общей долевой собственности

При оформлении права собственности на купленную недвижимость многие, в том числе и супруги, выбирают общую долевую собственность.

Такой выбор имеет отрицательную сторону при получении имущественного вычета супругами, если право на вычет возникло до 1 января 2014 года:

- Потеря части имущественного вычета, прямо пропорциональная доли в собственности. При покупке недвижимости до 1 января 2014 года имущественный вычет в размере 2 млн. рублей предоставляется на ОБЪЕКТ приобретения, а не каждому собственнику. Если имуществом владеют несколько человек, то вычет распределяется пропорционально доли каждого, а возможность добрать остаток вычета при следующей покупке отсутствует. Логичным является желание перераспределить вычет в пользу одного из владельцев, чтобы один получил максимальную сумму с данной покупки, а за вторым сохранилось право на вычет в будущем. К сожалению, при долевой собственности так сделать нельзя.

- Увеличение срока получения вычета семьей. Среднестатистическая семья в России не может получить всю сумму вычета (2 млн. рублей) за раз, так как для этого необходимо столько заработать за год. Поэтому данный срок в среднем растягивается на 4-8 лет. Низка вероятность, что супруги имеют одинаковый годовой доход, поэтому, чтобы быстрее получить вычет, появляется желание его перераспределить пропорционально доходу супругов, что сделать нельзя при долевой собственности.

При покупке недвижимости в долевую собственность и получении права на вычет по ней после 1 января 2014 года каждый из собственников имеет право на вычет в 2 млн. рублей (при стоимости своей доли свыше 2 млн. рублей). Согласно Письму Минфина РФ от 11.12.2014 г. № 03-04-05/63812.

Если стоимость доли ниже 2 млн. рублей, то законодательством предусмотрена возможность добрать вычет до максимальной суммы при следующей покупке. Супруги при этом имеют право распределить вычет между собой в удобной пропорции, но не больше 2 000 000 рублей на человека.

Таким образом, для жилья, право на вычет по которому возникло после 1 января 2014 года, долевая собственность приравнивается к совместной в целях получения имущественного вычета.

Имущественный вычет за несовершеннолетнего ребенка

Физическое лицо имеет право на имущественный вычет в размере фактически произведенных расходов как на приобретение или строительство жилья, так и на уплату процентов по кредиту.

Многие, покупая недвижимость, выделяют доли в недвижимости своим детям. Если ребенок расходов на покупку этой доли не имел, все было куплено за счет средств родителей, то можно ли получить вычет за долю, принадлежащую несовершеннолетнему ребенку? Можно.

Согласно Письму Минфина РФ от 29.08.2014 г. № 03-04-05/43425.

Когда это нужно и можно использовать:

- Тот, кто будет обращаться за вычетом со стоимости доли/собственности несовершеннолетнего ребенка, раннее вычетом не пользовался.

- При покупке недвижимости до 2014 года заявлять о праве на вычет за долю несовершеннолетнего ребенка нужно всегда: при оформление покупки полностью на имя ребенка или в доли. При выделении ребенку доли в имуществе 2 млн. рублей распределяются пропорционально долям каждого, а так как ребенок сам заявить о своем праве на вычет не может, то вычет с его доли теряется, если на него не подаст родитель.

- При покупке недвижимости с 2014 года заявлять на вычет нужно: если стоимость доли любого из родителей-собственников окажется ниже 2 млн. рублей или же если недвижимость куплена полностью на ребенка.

За несовершеннолетним сохраняется право на вычет при покупке им жилья в дальнейшем.

Вычет, приходящийся на долю совершеннолетних детей, при оформлении имущества в долевую собственность или полностью на совершеннолетнего, родитель получить не сможет, только за несовершеннолетних детей. Ребенок должен быть несовершеннолетним на момент регистрации права собственности или подписания акта приема-передачи (при ДДУ).

Согласно Письму Департамента налоговой и таможенно-тарифной политики Минфина РФ от 14 марта 2013 г. № 03-04-05/7-223 «О получении имущественного налогового вычета по НДФЛ при покупке квартиры».

Распределение вычета в пользу супруга

Возможность распределения вычета в пользу супруги(-а) поставлена в зависимость от года получения права на вычет (проверить когда можно подать на имущественный вычет после покупки жилья):

- Распределение вычета в пользу супруга при долевой собственности невозможно, если право на вычет возникло до 1 января 2014 года.

Дело в том, что свидетельство о праве собственности — это документ, который помимо описания объекта приобретения дает четкое определение, кому принадлежит данное имущество. Если в свидетельстве супругов указана долевая собственность, то это говорит о том, что обоюдным согласием они решили, что данное имущество принадлежит им в определенной пропорции и перераспределить указанные доли нельзя.

В соответствии с пунктом 1 статьи 256 Гражданского кодекса Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим владения этим имуществом, в частности общая долевая собственность. - Если право на вычет возникло после 1 января 2014 года, то вычет можно распределить между супругами в любой удобной пропорции, но не более 2 000 000 рублей на одного из супругов путем подачи заявления о распределении понесенных расходов.

В соответствии с Федеральным законом от 23.07.2013 г. № 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации», Письмом ФНС от 30.03.2016 г. № БС-3-11/1367.

Имущественный вычет в декрете: долевая собственность

В результате оформления недвижимости в общую долевую собственность возникают налоговые вопросы по возможности получить вычет в достаточно жизненной ситуации: выход супруги в декрет.

Налоговый вычет в декрете получить нельзя, если нет дохода, облагаемого НДФЛ 13%, за исключением дивидендов.

Решение проблемы: дождаться, когда такой доход появится в будущем, и тогда оформить вычет. При возникновении права на вычет после 1 января 2014 года можно распределить вычет между супругами, но не более 2 000 000 рублей на человека.

Другие собственники при наличии налогооблагаемого дохода могут начать получать вычет по своей доли, не дожидаясь выхода из декрета одного из собственников, так как нет обязанности собственников подавать на вычет одновременно.

Вычет по ипотечным процентам

Вычет по ипотечным процентам распределяется согласно доле каждого собственника(в такой же пропорции, что и основной вычет, если писали заявление о распределении вычета), если право на вычет возникло до 1 января 2014 года.

При возникновении права на вычет после 1 января 2014 года собственники вправе распределить расходы по уплате процентов по заявлению в любой пропорции при подтверждении факта уплаты денежных средств в погашение процентов, причем пропорцию на каждый год отдельно можно менять.

Список документов для оформления вычета

Общие документы

- декларация 3-НДФЛ (заказать оформление на «ВсеВычеты.Ру»);

- паспорт;

- справка 2-НДФЛ;

- заявление о возврате суммы излишне уплаченного налога с указанием реквизитов счета, на который следует перечислить денежные средства.

- При получении вычета за несовершеннолетнего ребенка:

- свидетельство о рождении ребенка;

- свидетельство о праве собственности ребенка.

Дополнительные документы

- При приобретении недвижимости по договору купли-продажи;

- При приобретении недвижимости по договору долевого участия в строительстве / договору уступки права требования;

- При приобретении земельного участка;

- При строительстве дома;

- При приобретении недвижимости в ипотеку.

Читать дополнительно:

Основной имущественный вычет: как рассчитать, как получить, список документов

Имущественный вычет при ипотеке

Имущественный вычет для пенсионера

Имущественный вычет в 2019 году

Опубликовано 25.10.20

Согласно пп.3 п.1 ст.220 НК РФ Вы можете получить имущественный вычет не только при покупке, но и при строительстве жилья. При этом вычет Вы вправе получить как по расходам непосредственно на постройку квартиры или дома, так и на проценты по кредиту, выданному под строительство.

В каких случаях можно получить вычет при строительстве дома?

Вы можете воспользоваться имущественным вычетом при строительстве жилья в случаях, если Вы:

1. Построили жилой дом

По закону налоговый вычет полагается при строительстве жилого дома с правом регистрации в нем граждан. Если Вы построили жилое строение без права регистрации в нем, на вычет рассчитывать нельзя (Письмо Минфина России от 03.05.2017 N 03-04-05/27085).

Пример: Иванов И.И. приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Иванов может воспользоваться правом на получение имущественного вычета на строительство дома.

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

2. Приобрели недостроенный жилой дом и достроили его

При этом приобретенный Вами дом должен быть обозначен в договоре купли-продажи как объект незавершенного строительства (в ином случае Вы сможете получить вычет только по расходам на покупку дома, но не по расходам на строительство).

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома (расходы на реконструкцию дома в вычет не войдут).

Пример: Сергеев С.А. приобрел по договору купли-продажи объект незавершенного строительства — недостроенный двухэтажный коттедж. После покупки Сергеев коттедж достроил и оформил право собственности на него. Сергеев сможет получить вычет как по расходам на приобретение, так и на достройку и отделку коттеджа.

Какие расходы можно включить в вычет при строительстве дома?

Перечень расходов, которые Вы можете включить в налоговый вычет при строительстве жилья, указан в ст. 220 Налогового кодекса РФ. К ним относятся:

- расходы на приобретение земельного участка под строительство;

- расходы на приобретение неоконченного строительством жилого дома;

- расходы на покупку строительных и отделочных материалов;

- расходы, связанные с работами или услугами по строительству и отделке;

- расходы на составление проектно-сметной документации, а также расходы на подключение к инженерным сетям и коммуникациям.

Важно отметить, что для получения вычета вам необходимо подтвердить все расходы документально, то есть иметь на руках все необходимые квитанции, чеки, расписки и (или) другие платежные документы.

Какие расходы по строительству нельзя включить в вычет

Вы не сможете получить вычет по расходам на:

- перепланировку или переустройство уже построенного дома;

- реконструкцию уже построенного дома (надстроили этаж или пристройку);

- установку сантехники, душевой кабины, газового или иного оборудования;

- возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т.д.)

Пример: Сидоров В.В. построил на своем участке жилой дом, кирпичный гараж и баню. Сидоров может включить в налоговый вычет только расходы на строительство и отделку дома.

Когда можно получить вычет?

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом, так как согласно пп.6 п.3 ст.220 НК РФ обязательным документом для получения вычета является выписка из ЕГРН (свидетельство о государственной регистрации права на жилой дом). При этом обратиться за вычетом в налоговый орган Вы сможете только по окончании года, в котором у Вас возникло право на него. Так, если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом в 2019 году, то обратиться за вычетом Вы можете в 2020 году.

Пример: Иванов И.И. начал строительство жилого дома в 2015 году. В 2018 году Иванов достроил дом, в 2019 году оформил построенный жилой дом в собственность и получил выписку из ЕГРН. В 2020 году Иванов может обратиться в налоговый орган и получить имущественный вычет на строительство дома.

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет (Подробнее ознакомиться с данной информацией Вы можете в статье: «Когда и за какие годы подавать документы для получения имущественного вычета»).

Пример: Иванов С.А. построил в 2017 году жилой дом и зарегистрировал на него право собственности. В 2017 и 2018 году Иванов не имел официального трудоустройства. Устроился на работу официально в 2019 году. Таким образом, Иванов имеет право начать использование вычета на строительство с 2020 года и вернуть подоходный налог, уплаченный им в 2019 году. Если Иванов полностью не исчерпает вычет, то он сможет продолжить им пользоваться в последующие годы: в 2021 году вернуть налог за 2020 год, в 2022 – за 2021 и т.д.

Если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом, но не хотите ждать окончания года, то Вы можете воспользоваться возможностью получить налоговый вычет через работодателя. Подробнее об этом в статье «Получение имущественного налогового вычета при покупке квартиры/ дома через работодателя».

Перечень документов для получения вычета

Для оформления имущественного налогового вычета при строительстве жилья Вам потребуются:

- декларация 3-НДФЛ;

- выписка из ЕГРН на жилой дом;

- копии документов, подтверждающих расходы на строительство дома. В большинстве случаев такими документами будут:

- на услуги физических лиц — копия договора с физическим лицом, копия расписки (или при безналичном расчете — копия документа о переводе денежных средств);

- на услуги организаций — копия договора со строительной компанией, копии платежных поручений (или при наличном расчете – копии приходно-кассовых ордеров, квитанций);

- на покупку материалов — копии чеков (товарных чеков);

- заявление на возврат налога;

- документы, подтверждающие уплаченный налог (справка 2-НДФЛ);

- копия документа, удостоверяющего личность;

В случае получения вычета по процентам по кредиту на строительство также необходимо приложить:

- кредитный договор;

- справка об удержанных процентах по кредиту.

Размер вычета

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Пример: В 2019 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн рублей, так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн рублей (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений. Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей. То есть вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. рублей.

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».

Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом. Соответственно, возникает вопрос — можно ли в этом случае включить в состав вычета расходы на отделку? И можно ли после получения выписки из ЕГРН (свидетельства) заявить вычет в объеме произведенных расходов, а после увеличить на дополнительные затраты на строительство и отделку?

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен (Письма ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Заметка: Важно помнить, что даже с учетом расходов на отделку, вычет можно получить в размере не более 2 млн рублей (к возврату 260 тыс. рублей).

Пример:В 2018 году Кузовлев Е.А. в результате самостоятельного строительства получил свидетельство о регистрации права собственности на жилой дом (расходы составили 1.5 млн рублей). В 2019 году он подал в налоговую инспекцию декларацию за 2018 год и получил вычет. В 2019 году Кузовлев Е.В. потратил на отделку дома еще 300 тыс. рублей. В этом случае в 2020 году он имеет право подать в налоговую инспекцию декларацию за 2019 год, в которой увеличить сумму заявленного вычета на расходы по отделке в 2019 году (т.е. заявить к вычету 1.8 млн рублей).

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

Виды имущественных налоговых вычетов, на которые могут претендовать физические лица, перечислены в ст. 220 НК РФ. К ним относятся, в частности, вычеты в размере фактических расходов на новое строительство, приобретение на территории РФ жилых домов, квартир, комнат или долей в них, а также процентов по целевым займам и кредитам, израсходованных на приобретение указанных объектов недвижимости.

Если недвижимость приобретается в общую долевую собственность, вычеты, предусмотренные п.п. 3, 4 ст. 220 НК РФ предоставляются сторонам с учетом их долей в недвижимом имуществе и с учетом ограничений, установленных п.п.3,4 ст. 220 НК РФ. К примеру, если квартира приобретена двумя гражданами в общую долевую собственность с распределением долей 75% и 25%, то из общей величины расходов на приобретение недвижимости и процентов вычеты сторонам будут полагаться в соотношении 75% и 25%. При этом размеры вычетов будут ограничены суммой 2 000 000 рублей по расходам на приобретение и 3 000 000 рублей по процентам для каждого из таких лиц.

А если недвижимость приобретается в общую совместную собственность супругов, то, независимо от того, кто будет указан собственником недвижимости и кем фактически вносились денежные средства за нее, имущественный вычет может быть распределен между супругами на основании заявления сторон (Письмо Минфина от 03.10.2017 № 03-04-05/64291, Письма ФНС от 29.02.2016 № БС-3-11/813@, от 30.03.2016 № БС-3-11/1367@). При этом первоначально выбранный вариант распределения вычета изменению в дальнейшем не подлежит. Поменять можно будет только распределение налогового вычета по процентам, когда супруги для приобретения недвижимости привлекали заемные средства. По процентам менять доли распределения имущественного вычета можно хоть каждый год (Письма ФНС от 14.11.2017 №№ ГД-4-11/23003@, ГД-4-11/23004@).

О том, как составить заявление о распределении имущественного налогового вычета, расскажем в нашей консультации.

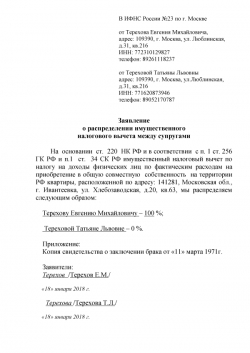

Как написать заявление о распределении имущественного вычета

Заявление о распределении имущественного вычета между супругами подается при представлении налоговой декларации 3-НДФЛ в налоговую инспекцию или при обращении в налоговую за Уведомлением для последующего получения вычета у работодателя.

Единой формы такого заявления нет. Оно составляется в произвольной форме. В заявлении необходимо указать данные супругов, объект недвижимости, по которому производится распределение вычета, а также доли распределения. К заявлению нужно приложить копию свидетельства о заключении брака.

А какую дату заявления о распределении имущественного вычета указывать? Во избежание возможных разногласий с налоговыми органами, датировать заявление целесообразно той же датой, которой датирован заключенный договор купли-продажи недвижимости, переходящей в общую совместную собственность супругов.

Приведем для заявления о распределении долей имущественного вычета образец его заполнения ниже.

Также вы можете ознакомиться с образцом заявления о распределении имущественного вычета, подготовленным системой КонсультантПлюс.

Скачать бланк заявления супругов о распределении имущественного налогового вычета можно .

Сумма вычета у агента — это законное уменьшение суммы фискальных обязательств, причитающихся к перечислению в государственный бюджет, исчисленных налоговым агентом. Каждый вид льготы оформляется в особом порядке.

Коротко о главном

Налоговыми агентами признаются те налогоплательщики, которые исчисляют, удерживают и уплачивают налоги в государственный бюджет за счет «чужих» доходов. В соответствии с действующим фискальным законодательством, налоговым агентом можно стать только по трем федеральным налогам:

- НДФЛ. Налоговыми агентами являются все российские организации, предприниматели и простые граждане, которые осуществляют выплату вознаграждений за труд наемным работникам. То есть, НА по НДФЛ — это все работодатели.

- НДС. НА могут выступать только те компании, которые арендуют или покупают госимущество, в том числе и муниципальное. Также стать НА по налогу на добавленную стоимость имеют право компании, закупающие товары, работы, услуги для реализации на территории РФ у иностранных продавцов, которые, в свою очередь, не стоят на учете в ФНС.

- Налог на прибыль организаций. НА по ННПО становится компания, если она осуществляет выплаты дивидендов иным российским организациям, фирмам, компаниям. Также к данной категории относят компании, выплачивающие доходы в пользу иностранных компаний, не имеющих официальных представительств на территории России.

Для каждой ситуации чиновники предусмотрели льготы и послабления. Так, например, можно оформить вычет у налогового агента в отчетном году. Расскажем, как правильно воспользоваться льготой по НДФЛ и НДС.

Вычеты по НДФЛ

Подоходный налог обязаны уплачивать все трудящиеся граждане. К сожалению, исключений не предусмотрено. Сумма фискального обязательства по НДФЛ исчисляется от суммы начисленного дохода в пользу конкретного работника и равняется 13 %. То есть все выплаты (зарплата, пособия, премии, большинство компенсационных выплат, доплаты и возмещения) подлежат обложению НДФЛ.

Однако сумму налога можно снизить, применив к расчету специальные налоговые вычеты (НВ). Для российских граждан чиновники предусмотрели пять видов НВ по подоходному налогу. К таковым относят:

- стандартные;

- профессиональные;

- имущественные;

- социальные;

- инвестиционные.

Напомним, что НВ по НДФЛ — это конкретная сумма, уменьшающая совокупный объем доходов налогоплательщика при налогообложении при наличии законных оснований к его применению. Ее максимальный размер закреплен на законодательном уровне. Иными словами, если у гражданина имеется право на НВ по НДФЛ, то определенная часть его доходов (зарплаты и иных выплат) будет освобождена от обложения.

Получить НВ можно не только в ФНС, но и напрямую у работодателя, то есть у налогового агента. Для этого потребуется написать заявление.

Для получения некоторых видов НВ все же придется обратиться в ФНС. Процедура необходима для официального уведомления нанимателя о праве на получение льготы. Например, при оформлении имущественного НВ сначала придется отправиться в ИФНС, сдать документы и получить соответствующее уведомление. И только потом передать документ вместе с письменным заявлением своему работодателю.

О том, как правильно оформить НВ у нанимателя, мы рассказали в отдельной статье «Как гражданину получить вычет по НДФЛ».

Коды вычетов по НДФЛ

Законодательство о применении подоходного налога предусматривает самое большое количество льгот, послаблений и вычетов. Причем каждый из видов преференций имеет уникальное числовое обозначение или код. Кодификация закреплена в Приложении №2 Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017). Этим нормативно-правовым документом нужно руководствоваться бухгалтеру, указывая имущественные и социальные вычеты, предоставленные налоговым агентом; что писать в справке 2-НДФЛ, рассказано в Разделе V Приказа ФНС России от 02.10.2018 N ММВ-7-11/566@.

По сути, коды определяют конкретный вид льготы, который предоставляется налогоплательщику — гражданину, получающему заработную плату или иной доход.

Кодов довольно много, причем чиновники вносят ежегодные обновления и корректировки в перечень льгот и преференций. Обозначим ключевые виды налоговых вычетов по НДФЛ:

|

Вид вычета и его код |

Пояснения по применению и содержанию |

|

Стандартные (на самого налогоплательщика или на его детей) |

|

|

Льгота в размере 500 рублей ежемесячно, при условии, что налогоплательщик имеет особый статус (ветеран ВОВ, герой РФ или СССР, инвалиды детства и 1, 2 групп, блокадники и так далее. Полный перечень закреплен в пп. 2 п. 1 ст. 218 НК РФ. |

|

|

Преференция с размере 3 000 рублей ежемесячно, при условии, что льготник относится в категориям населения, перечисленных в пп. 1 п. 1 ст. 218 НК РФ. Например, это ликвидаторы атомных катастроф, чернобыльцы и т. д. |

|

|

Предоставляется родителю или усыновителю на первого ребенка. В сумме 1 400 рублей ежемесячно, до того момента, как доход родителя не превысит 350 000 рублей в год. |

|

|

На второго ребенка, который находится на обеспечении родителя. По 1 400 рублей ежемесячно, до достижения лимита в 350 тысяч рублей. |

|

|

Имущественные |

|

|

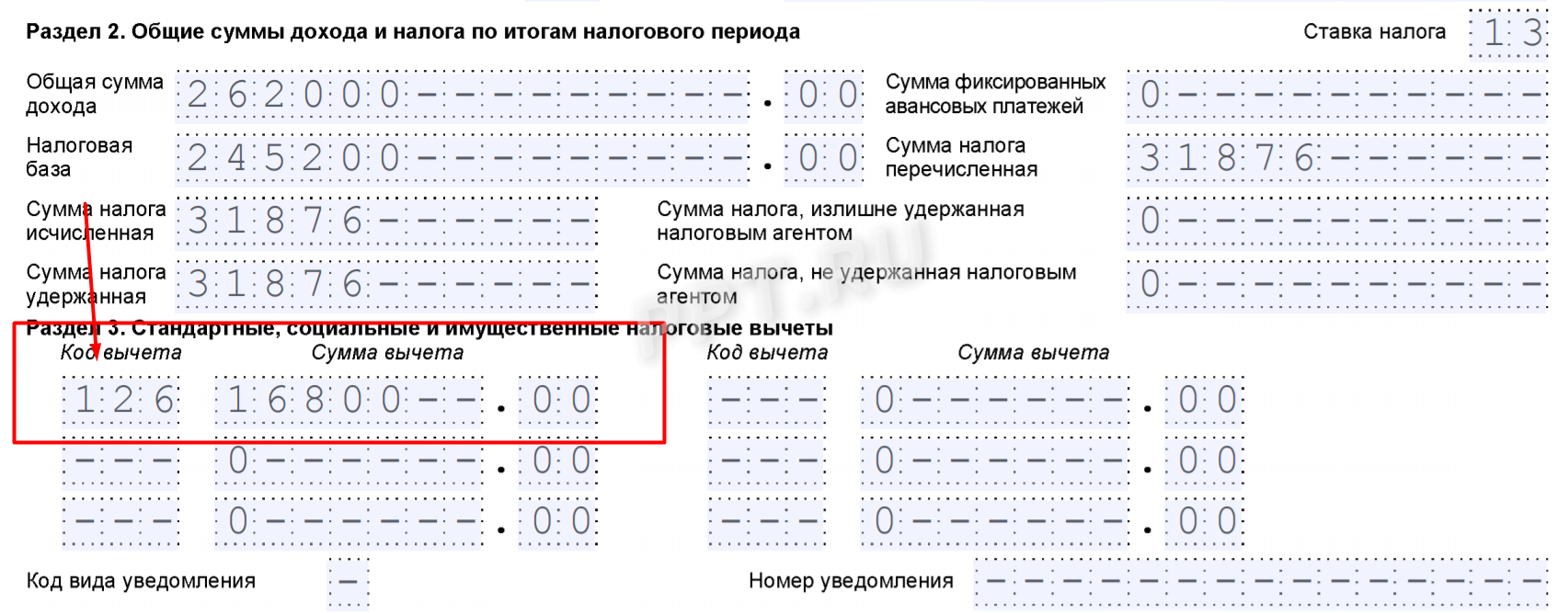

Основная имущественная льгота на покупку или строительство жилья. Вычет у налогового агента (код 311) равен 2 000 000 рублей |

|

|

Льгота предоставляется на погашение уплаченных процентов по ипотечному кредиту, оформленному на строительство или покупку жилья. Максимальная сумма льготы 3 000 000 рублей. |

|

|

Социальные вычеты, предоставленные налоговым агентом, коды: |

|

|

Льгота на оплату расходов на собственное обучение. Максимальный размер — 120 тысяч рублей в год. |

|

|

Преференция на оплату расходов за обучение детей, но не более 50 000 рублей в год. |

|

|

Освобождение распространяется на суммы страховых взносов по договорам негосударственного пенсионного страхования в пользу самого налогоплательщика, либо членов его семьи. Сумма вычета у налогового агента код 327 имеет ограничения (п. 2 ст. 219 НК РФ). |

|

Пример, как отражаются стандартная льгота на первого ребенка в справке 2-НДФЛ за отчетный год:

Вычеты по НДС

Претендовать на НВ по НДС могут не все компании и предприниматели, а только те экономические субъекты, которые являются плательщиками налога на добавленную стоимость. Если компания перешла на упрощенный режим налогообложения (например, УСН или ЕНВД), применяет освобождение по НДС либо не признана плательщиком данного фискального обязательства, то претендовать на вычет фирма не вправе.

Напомним, что компании, не отнесенные к категории плательщиков НДС, могут являться налоговыми агентами. То есть исчислять, удерживать и уплачивать налоги в бюджет с доходов контрагента. Однако такие организации претендовать на НВ по НДС не вправе.

Оформить вычет налоговому агенту в отчетном году можно только в трех случаях:

- При аренде имущества, которое принадлежит государству (Федерации, субъекту РФ или муниципальному образованию).

- При приобретении государственного или муниципального имущества в собственность.

- При покупке товаров, работ, услуг иностранных продавцов, которые не поставлены на учет в ФСН России.

Вычесть «агентский» НДС можно только в том квартале, когда вышеперечисленные операции были отражены в бухгалтерском учете. Например, была отражена оплата аренды либо оприходованы товары от иностранной компании и произведена оплата за них. Требовать предоставление НВ по НДС в более поздние сроки нельзя (Письма Минфина от 17.11.2016 № 03-07-08/67622, от 26.01.2015 № 03-07-11/2136).

Вычет следует отразить не только в книге покупок за отчетный период (квартал), но и включить в отчетность. О том, как составить налоговый отчет по НДС, читайте в отдельном материале «Как налоговому агенту заполнить декларацию по НДС».