Какой налог с прибыли

Содержание

- Налог на прибыль организаций-2020: как рассчитать

- Как считать налог на прибыль: определяем налоговую базу

- Промежуточная налоговая база по налогу на прибыль

- Итоговая налоговая база по налогу на прибыль

- Как посчитать налог на прибыль: пример

- Нужно ли удерживать НДФЛ с разницы, возникшей при перерасчёте на рубли займа, выданного в иностранной валюте?

- Уплачивается ли налог на прибыль с суммы денежного возмещения за выкуп земельного участка у организации для муниципальных нужд?

- Основная ставка налога на прибыль – 20%

- Иные ставки налога на прибыль в 2020 году

- Кто сдает

- За 2020 год изменилась форма отчетности

- Период отчетности по налогу на прибыль

- Сроки сдачи в 2020 году

- Что изменилось в декларации в 2020 году

- Как правильно заполнить за 3 квартал 2020 года

- Важные нюансы заполнения декларации

- Пошаговое заполнение декларации на прибыль за 3 квартал 2020 года

- Особенности заполнения уточненной декларации

- Налоговые ставки НДС в России в 2019-2020 годах

- Ставка НДС 20% в 2019 году

- Ставка НДС 10% в 2019 году

- Ставка НДС по транспортным услугам

- Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

- Расчет НДС и отражение налога в учете

Добавить в «Нужное»

Актуально на: 13 октября 2020 г.

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль (п. 2 ст. 286 НК РФ).

Налог на прибыль организаций-2020: как рассчитать

Формула расчета налога на прибыль в 2020 году такая же, как и в предыдущие годы:

Как считать налог на прибыль: определяем налоговую базу

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы. При этом условно налоговую базу по налогу на прибыль можно разделить на промежуточную и итоговую.

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (п. 5.3 Порядка, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как посчитать налог на прибыль: пример

Допустим, что организация по итогам I квартала месяцев 2020 года имеет следующие показатели:

- доходы от реализации – 1 500 000 руб.;

- расходы, уменьшающие доходы от реализации – 950 000 руб.;

- внереализационные доходы – 15 000 руб.;

- внереализационные расходы – 35 000 руб.;

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль:

Промежуточная налоговая база составит 530 000 руб. (1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб. (530 000 руб. – 0 руб.).

Сумма налога на прибыль составит 106 000 руб. (530 000 руб. х 20%).

1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса. (в ред. Федеральных законов от 05.08.2000 N 118-ФЗ (ред. 24.03.2001), от 27.07.2006 N 137-ФЗ) 2. В целях настоящего Кодекса не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации». (п. 2 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

Нужно ли удерживать НДФЛ с разницы, возникшей при перерасчёте на рубли займа, выданного в иностранной валюте?

Ст 41 НК РФ содержит определение дохода. Это экономическая выгода, которая выражается в натуральной или денежной форме. Причем для признания выгоды в качестве дохода важна возможность эту выгоду оценить, высчитать. По ст 210 НК РФ при обложении НДФЛ учитываются все доходы плательщика налога. Однако, как быть с разницей возникшей из-за роста курса валюты, если лицо занимало сумму в рублевом эквиваленте меньшую, чем должно отдать. Получается ли, что займодавец извлекает выгоду, так как заёмщик вернет ему более существенную сумму, чем брал? Будет ли эта экономическая выгода доходом и должно ли лицо, выдавшее такой заём и получившее более весомую сумму, уплатить налог? Ответ содержится в постановлении Президиума ВАС РФ от 06.11.2012 N 7423/12. Суд постановил, что у займодавца-физ. лица в подобной ситуации не возникает экономической выгоды, потому что он возвращает прописанную в договоре сумму. Если в договоре займа указана сумма в валюте, то возвращена она должна быть, соответственно, в этой же валюте. Высший арбитражный суд посчитал, что в главе 23, в частности в ст 41 НК РФ, не содержится положений, позволяющих отнести положительную разницу, возникшую по причине роста курса валюты, к доходам гражданина. Итак, с положительной разницы, возникшей при пересчёте на рубли займа, выданного в валюте, НДФЛ уплачивать не нужно.

Уплачивается ли налог на прибыль с суммы денежного возмещения за выкуп земельного участка у организации для муниципальных нужд?

Налогом на прибыль облагается выручка организации от различных продаж, а также другие доходы, получаемые ею, уменьшенные на величину расходов. Под продажей или реализацией по ст 39 НК РФ понимается передача за деньги (или в обмен на товары, услуги, работы) прав собственности на товары или результаты работ, а также оказание услуг на возмездной основе. Иногда, в определённых НК РФ случаях, реализацией признаётся и бесплатная передача всего вышеперечисленного. Если имущество изымается у организации для муниципальных нужд, то оно переходит в муниципальную собственность. Переход права собственности на землю путём выкупа участка по факту является его реализацией. Согласно пп 2 п 1 ст 268 НК РФ налогоплательщик уменьшает доход от продажи участка на свои расходы, связанные с его покупкой. В ст 251 НК РФ приведён список доходов, которые можно не учитывать при уплате налога на прибыль. Средств, полученных за изымаемый муниципальными властями участок, в этом перечне нет. Список закрытый, то есть расширить его невозможно. По ст 41 НК РФ доход при расчёте налога на прибыль — это экономическая выгода (денежная или натуральная), в той мере, в какой её можно оценить. Итак, если учесть нормы ст 268 и ст 41 НК РФ, то доход или экономическая выгода возникнет у организации при передаче земли в муниципальную собственность, только если выкупная цена, которую заплатит муниципалитет будет больше, чем расходы организации на покупку этого участка. Не обязательно выкуп муниципальными властями земель будет выгоден для организации, скорее изъятие участка, напротив, пойдет фирме в убыток. Если в налоговой декларации будут представлены расходы на приобретение этих земель, превышающие или равные сумме полученного от такой реализации дохода, то налог, естественно, уплате не подлежит.

Добавить в «Нужное»

Актуально на: 13 октября 2020 г.

Величина налога на прибыль определяется как произведение налоговой базы и налоговой ставки. А сколько процентов составляет ставка, и какие вообще применяются ставки при расчете этого налога?

О ставках по налогу на прибыль в 2020 году расскажем в нашем материале.

Основная ставка налога на прибыль – 20%

Основная ставка налога на прибыль составляет 20% (п. 1 ст. 284 НК РФ). Напомним, что распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3% налога зачисляются в федеральный бюджет;

- 17% налога зачисляются в бюджет субъекта РФ.

Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена. Так, например, региональная ставка налога на прибыль в 2018-2020 гг. в Москве для организаций, имеющих статус производителя автотранспортных средств, составляет 12,5% (п.1 ст.1 Закона г. Москвы от 17.05.2018 № 12).

Иные ставки налога на прибыль в 2020 году

| Величина ставки | Кем применяется |

|---|---|

| 0% | Организации, которые ведут образовательную и (или) медицинскую деятельность (за исключением доходов в виде дивидендов и процентов по ценным бумагам (п.п. 3 и 4 ст. 284 НК РФ)) и с учетом особенностей, установленных ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ) |

| Организации социального обслуживания (за исключением доходов в виде дивидендов и процентов по ценным бумагам (п.п. 3 и 4 ст. 284 НК РФ)) и с учетом особенностей, установленных ст. 284.5 НК РФ (п. 1.9 ст. 284 НК РФ) | |

| Организации по доходам от реализации или иного выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций с учетом особенностей, установленных ст. 284.2 НК РФ (п. 4.1 ст. 284 НК РФ) | |

| Организации по доходам в виде дивидендов, если не менее 50% вклада (доли) организация-получатель дивидендов владеет непрерывно в течение не менее 365 календарных дней, и при определенных условиях (пп. 1 п. 3 ст. 284 НК РФ) | |

| 13% | Российские организации по доходам, полученным в виде дивидендов (кроме случаев, когда дивиденды облагаются по ставке 0%), а также по доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками (пп. 2 п. 3 ст. 284 НК РФ) |

| 15% | Иностранные организации по доходам в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме с учетом особенностей, установленных ст. 275 НК РФ (пп. 3 п. 3 ст. 284 НК РФ) |

В таблице приведены лишь некоторые налоговые ставки по налогу на прибыль. Подробнее информацию о применяемых «прибыльных» ставках можно найти в ст. 284 НК РФ.

Инструкция по заполнению декларации по налогу на прибыль:

- Откройте актуальную форму.

- Заполните обязательные листы (титул, подраздел 1.1 раздела 1, лист 02, приложения № 1 и № 2 к листу 02).

- При наличии определенных условий (например, выплате дивидендов) используйте дополнительные листы.

За счет налога на прибыль пополняется российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтеров этих организаций волнует, как заполнить декларацию по налогу на прибыль с авансовыми платежами с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики. В какой форме и в какие сроки сдавать отчет и на что обратить особое внимание при расчетах.

Кто сдает

В соответствии со статьей 246 НК РФ, по налогу на прибыль отчитываются:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

За 2020 год изменилась форма отчетности

ФНС приказом от 11.09.2020 № ЕД-7-3/655@ изменила форму декларации по налогу на прибыль, приказ вступит в силу с 01.01.2021 и применяется к декларации за 2020 год. За 3 квартал отчитываемся на действующем бланке и в электронном формате.

Поправки связаны с изменениями в законодательстве и Налоговом кодексе РФ с момента утверждения прежнего бланка. В отчете изменили:

- лист 02 «Расчет налога»;

- приложение № 4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение № 5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение № 2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году в отчетности учли льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Бесплатно проверьте, что правильно заполнили новую форму, с помощью КонсультантПлюс.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Считают налог на прибыль нарастающим итогом с начала года.

Сроки сдачи в 2020 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 2020 год | До 28.03.2021 |

|

1-й квартал 2020 |

До 28.04.2020 |

|

Полугодие |

До 28.07.2020 |

|

9 месяцев |

До 28 октября |

Ежемесячная отчетность

|

1 мес. 2020 |

До 28 февраля |

|

2 мес. 2020 |

До 30 марта |

|

3 мес. 2020 |

До 28 апреля |

|

4 мес. 2020 |

До 28 мая |

|

5 мес. 2020 |

До 29 июня |

|

6 мес. 2020 |

До 28 июля |

|

7 мес. 2020 |

До 28 августа |

|

8 мес. 2020 |

До 28 сентября |

|

9 мес. 2020 |

До 28 октября |

|

10 мес. 2020 |

До 30 ноября |

|

11 мес. 2020 |

До 28 декабря |

|

2020 год |

До 28.01.2021 |

Что изменилось в декларации в 2020 году

Актуальная форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Изменения, по сравнению с прежней формой, она претерпела значительные: изменился штрихкод, появились новые коды признака налогоплательщика. Для основный массы организаций это по-прежнему 01, но есть и следующие:

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к л. 2 надо заполнять применяющим инвестиционный вычет.

Как правильно заполнить за 3 квартал 2020 года

Действующая налоговая декларация по налогу на прибыль организаций состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений № 1 и № 2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения № 3, № 4, № 5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения № 1 и № 2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2020 году в приложении к приказу № ММВ-7-3/475@.

Важные нюансы заполнения декларации

Нужно учесть:

- Титул содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении № 1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение декларации по налогу на прибыль за 2020 год по строкам 241 и 242 происходит путем отражения в них отчислений на формирование имущества для уставной деятельности и страхового резерва, отдельных строк для отражения убытков — текущих или переносимых на будущие периоды — на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к л. 08 есть поле для указания кодов налогоплательщиков.

Пошаговое заполнение декларации на прибыль за 3 квартал 2020 года

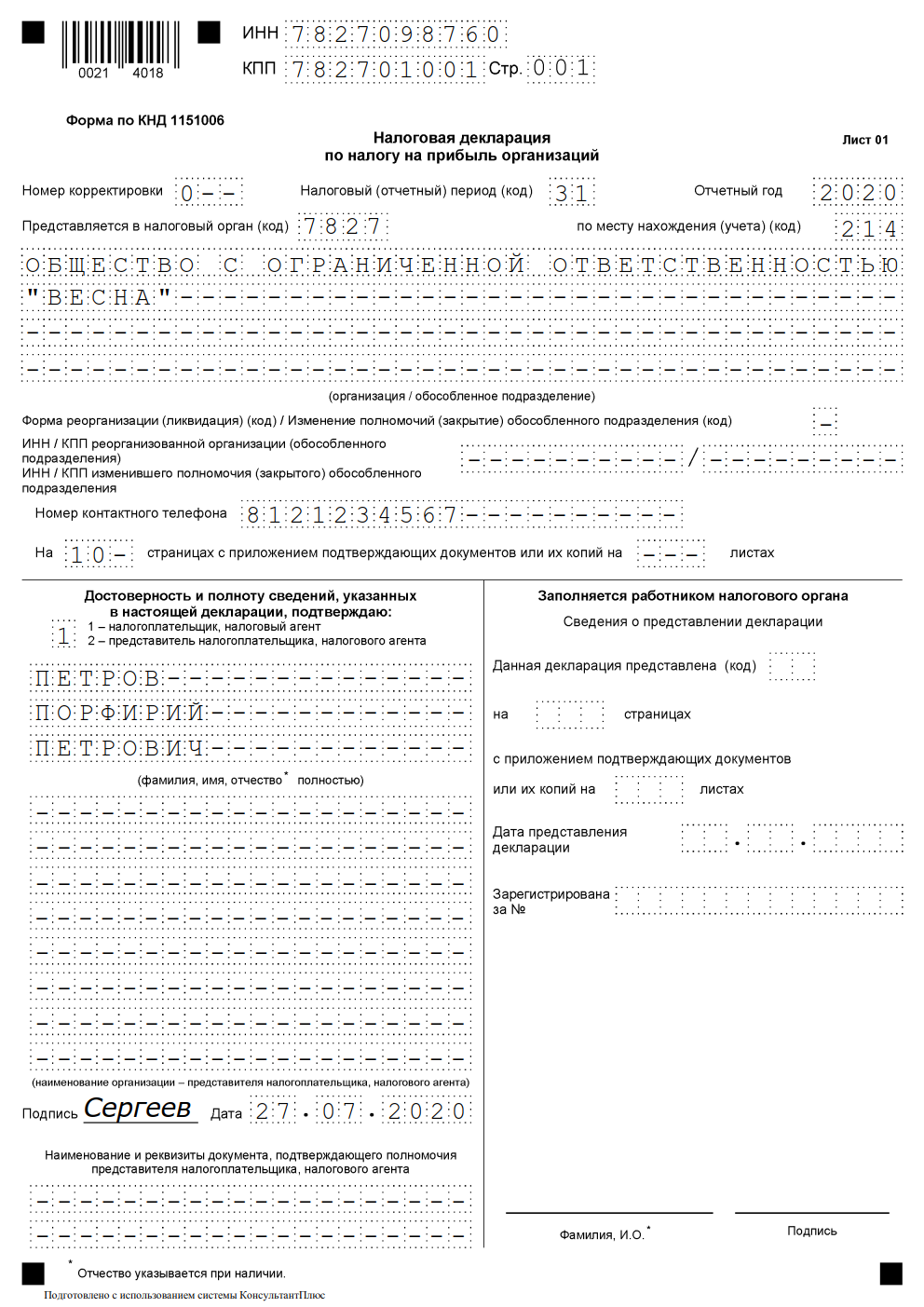

Разберем на примере пошаговое заполнение декларации на прибыль для чайников по строкам, начинаем с титула.

Вот короткая инструкция по заполнению декларации по налогу на прибыль — титульный лист:

- Внесите данные об организации: ИНН, КПП, название вписывайте полностью, свободные ячейки всегда заполняются прочерками.

- Впишите номер корректировки. Если декларация сдается в первый раз, ставьте 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т. д.

- Проставьте код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

|

I квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

Год |

При уплате ежемесячных платежей:

|

1 месяц |

|

|

2 мес. |

|

|

3 мес. |

|

|

4 мес. |

|

|

5 мес. |

|

|

6 мес. |

|

|

7 мес. |

|

|

8 мес. |

|

|

9 мес. |

|

|

10 мес. |

|

|

11 мес. |

|

|

Год |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

Код по месту учета.

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

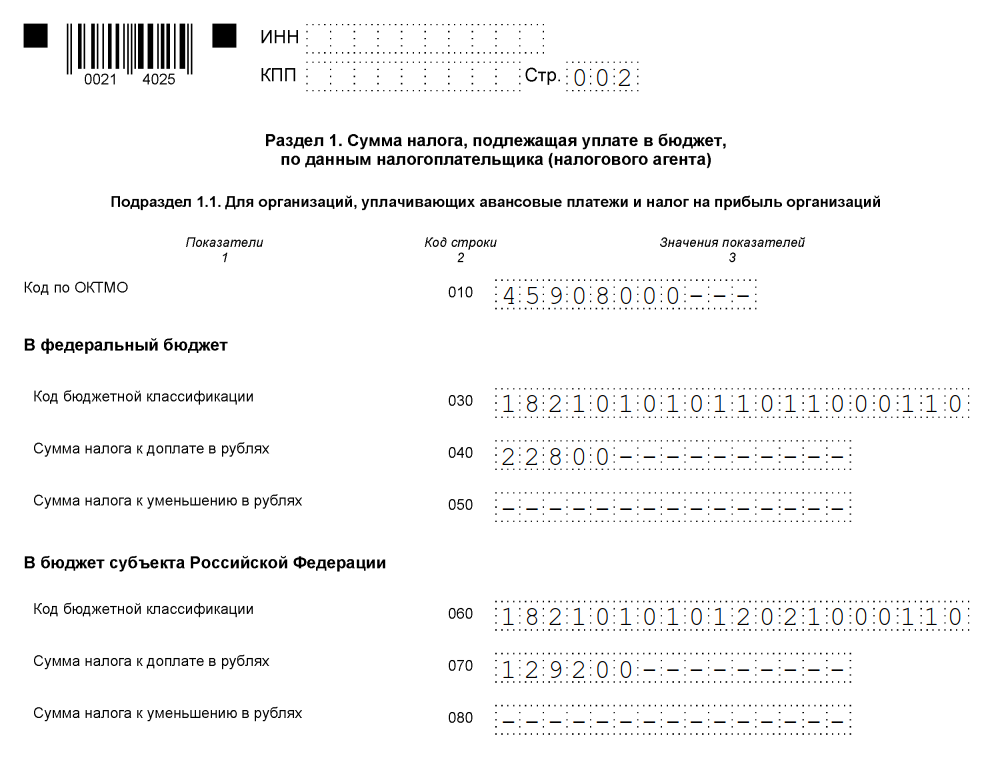

Раздел 1, подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК посмотреть ;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 2800 рублей (строка 040);

- в региональный бюджет — 129 200 рублей (строка 070).

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

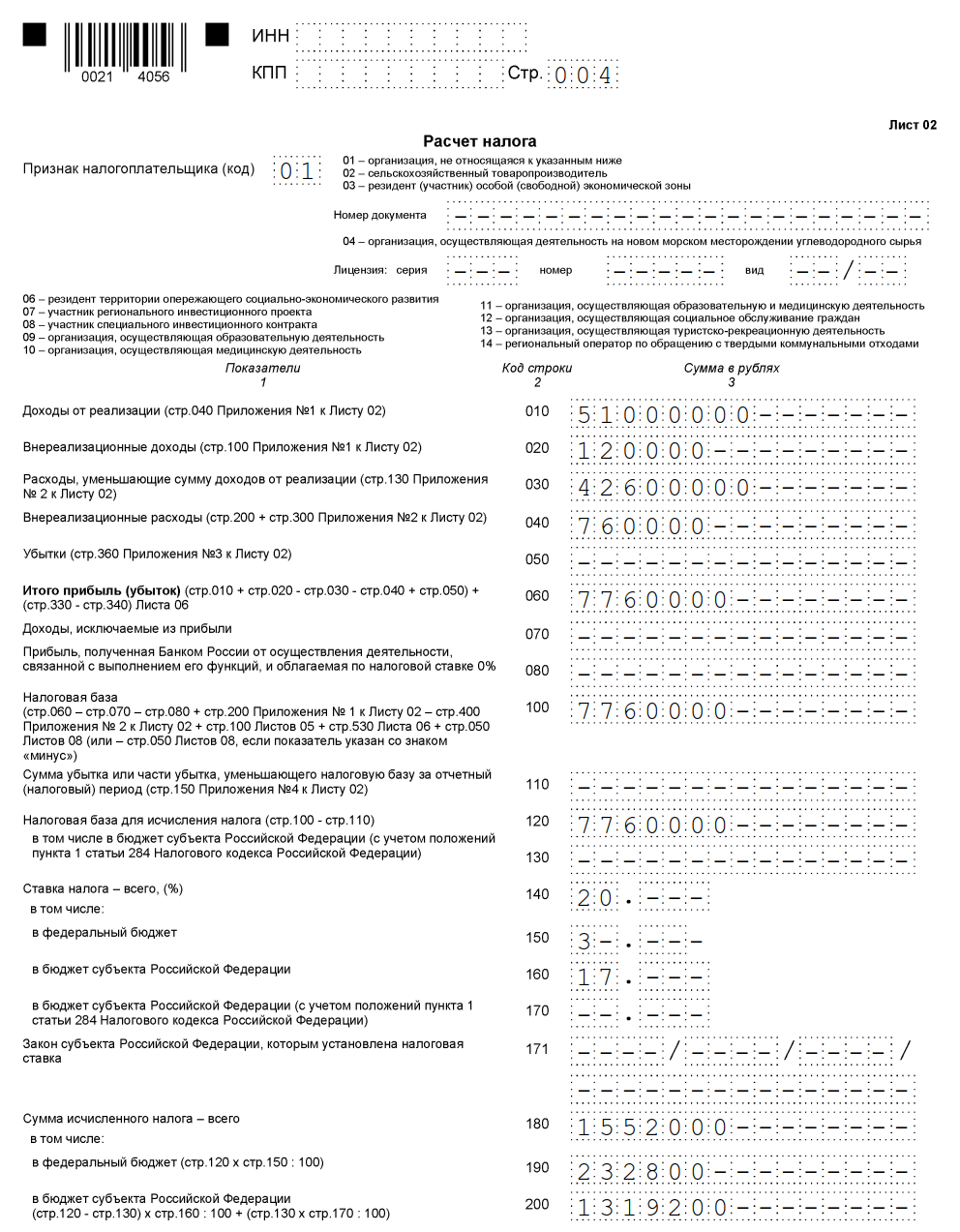

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог — 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

- 22 800 рублей — в федеральный бюджет (строка 270);

- 129 200 рублей — в бюджет субъекта (строка 271).

В приложении 1 к листу 02 детализируем доходы по строкам:

- 010 — вся выручка за отчетный период.

Затем детально:

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

Отдельно указываются расходы на амортизацию:

- 130, 131 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имела доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1 квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 г. В отчете за 3 квартал этот показатель отсутствует.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Скачать новую форму декларации по налогу на прибыль 2020 года в формате pdf

Скачать образец заполнения новой формы налоговой декларации по налогу на прибыль за 3 квартал 2020 в pdf

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 3 квартал квартал 2020 года онлайн можно найти на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Налоговые ставки НДС в России в 2019-2020 годах

Ставка НДС 20% в 2019 году

Ставка НДС 10% в 2019 году

Ставка НДС по транспортным услугам

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

Расчет НДС и отражение налога в учете

Налоговые ставки НДС в России в 2019-2020 годах

Величинам налоговой ставки НДС посвящена ст. 164 НК РФ. В этой статье обозначены существующие ставки налога: 0, 10 и 20%.

Напомним, ставка НДС 20% введена в действие с 01.01.2019. В 2018 году действовала ставка — 18%. Подробности см. .

Кроме того, в определенных случаях (п. 4 ст. 164 НК РФ) ставка НДС должна быть выделена из общей суммы расчетным путем. Применение каждой ставки НДС регламентировано отдельными пунктами с большим количеством подпунктов.

Помощником в освоении указанной статьи станет этот материал.

На 2018 год величина применяемых ставок по НДС сохранена в тех же значениях, что и в 2017 году. Однако ставка 0% при экспорте стала необязательной для применения.

Подробнее об этом в публикации «»Нулевая» ставка НДС стала необязательной».

Начиная с 01.01.2019 основная ставка НДС повысилась на 2%, с 18% до 20%.

См. также «Как считать НДС в переходном периоде 2018-2019?».

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

Ставка НДС 10% в 2019 году

Указанная ставка НДС применяется не всегда. В НК (п. 2 ст. 164) приведен перечень товаров и услуг, при реализации которых организация-продавец использует НДС 10%.

Регламентирующая данный вопрос информация систематизирована в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?».

См. также «Фрукты-ягоды с НДС 10%, но только с октября».

Любая продукция имеет код классификатора продукции.

О том, как применять его и ставки НДС, читайте в материалах:

- «Как применять «продуктовую» ставку НДС 10% в связи с заменой ОКП на ОКПД2″;

- «ФНС рекомендует применять переходные ключи между ОКП и ОКПД2 для определения ставки НДС».

Лекарственные средства облагаются по ставке 10% (подп. 4 п. 2 ст. 164 НК РФ).

В каком случае в применении этой ставки чиновники отказывают, читайте в материале «Когда применение 10%-ной ставки НДС по лекарствам невозможно».

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

- «Ставка НДС 10% для авиаперевозок будет продлена»;

- «До 2030 года НДС по пассажирским ж/д перевозкам равен нулю»;

- «Какая ставка НДС по услугам транспортной экспедиции при перевозке импортных товаров от порта прибытия в РФ до пункта назначения?».

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

Если спросить бухгалтера: «Какие товары облагаются НДС по ставке 10%?», то, скорее всего, ответ будет следующим: продукты и книги. С одной стороны, это верно, но даже в такой очевидной ситуации существуют законодательные ограничения.

Чтобы не запутаться в них, прочитайте статьи:

- «Какая ставка НДС на продукты питания при их производстве и продаже?»;

- «По какой ставке НДС облагать книги?»;

- «Можно ли применять ставку НДС 10% при продаже комплекта печатной продукции с электронным носителем?».

Расчет НДС и отражение налога в учете

При расчете налога важно не только правильно выбрать ставку, но и корректно определить его сумму и верно отразить данные по налогу в учете.

В этом вам помогут статьи:

- «Какие есть формулы для расчета НДС (вычисление и выделение)»;

- «Как правильно выделить НДС из суммы»;

- «Как правильно начислить НДС на сумму (проводки)».

Налоговое законодательство подвержено постоянным изменениям, поэтому ни одна организация не может быть полностью уверена в том, что к своим товарам или услугам она применяет ставку НДС, соответствующую последним законодательным веяниям.

Для того чтобы не иметь проблем с налоговым законодательством, необходимо постоянно отслеживать изменения нормативных актов и разъяснения к ним. В этом вам поможет наш сайт и его рубрика «Ставка (НДС)».