Коэффициент обеспеченности запасов источниками собственных оборотных средств

Содержание

- Экономический смысл показателя и формула

- Расчет коэффициента обеспеченности запасов собственными средствами в Excel

- Коэффициент обеспеченности запасов собственными средствами и нормативное значение

- Объяснение показателя коэффициента мобильности активов

- Нормативное значение коэффициента мобильности активов:

- Направления решения проблемы нахождения показателя ниже желаемого

- Формула расчета коэффициента мобильности активов:

- Пример расчета показателя:

Коэффициент обеспеченности запасов и затрат собственными средствами показывает долю запасов и затрат, финансируемую из собственных источников. Это один из показателей для определения финансовой устойчивости компании, индикатор состояния оборотного капитала. Представляет собой отношение величины собственных средств, покрывающих запасы и затраты, к стоимости последних.

Экономический смысл показателя и формула

Коэффициент обеспеченности материальных запасов и затрат отображает часть запасов и затрат, которые приобретаются за счет собственных источников. Показатель находится делением величины собственных средств на стоимостную оценку запасов и затрат.

Традиционная формула выглядит так:

Козсс = собственные оборотные средства / запасы.

Показатель в числителе называют еще «рабочим капиталом». Эта величина отображает, на сколько оборотные активы больше краткосрочных обязательств компании. Собственные оборотные средства показывают возможность фирмы погасить краткосрочные обязательства после продажи своих оборотных активов. То есть «рабочий капитал» — индикатор платежеспособности и финансовой стабильности предприятия.

Собственные оборотные средства представляют собой разность между мобильными активами и краткосрочной кредиторской задолженностью. Если расписать составные части «рабочего капитала», то несколько иначе будет выглядеть расчет коэффициента обеспеченности собственными средствами.

Формула:

Козсс = (ОА – КО) / запасы и затраты.

- ОА – оборотные активы,

- КО – краткосрочные обязательства.

Рассчитать значение в числителе можно и другим способом. Тогда формула коэффициента обеспеченности запасов собственными источниками финансирования будет выглядеть так:

Козсс = ((СК + ДО) – Воб.А)) / запасы и затраты.

- СК – собственный капитал,

- ДО – долгосрочные обязательства,

- Воб.А – внеоборотные активы.

В финансовой практике используют различные вариации расчетной формулы. В частности, в состав собственных оборотных средств включают задолженность учредителям по выплате дивидендов, доходы будущих периодов, резервы предстоящих платежей. Величина запасов может быть дополнена авансами поставщикам, незавершенным производством.

Расчет коэффициента обеспеченности запасов собственными средствами в Excel

Данные для расчета коэффициента берутся из бухгалтерского баланса. Преобразуем формулу:

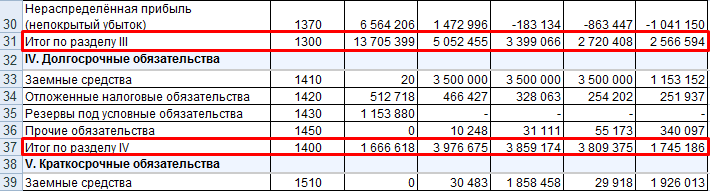

Козсс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Из актива баланса нужны следующие цифры:

Из пассива такие строки, как:

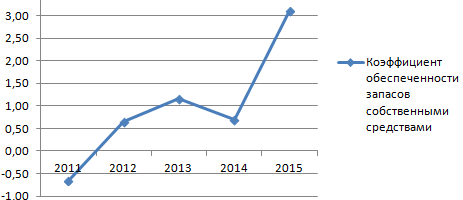

Рассчитаем показатель за 5 отчетных периодов, с 2011 по 2015 гг:

Отрицательное значение коэффициента в 2011 году объясняется отрицательным значением показателя собственного оборотного капитала. В норме он должен быть выше нуля. То есть текущие активы должны превышать краткосрочные обязательства.

Отрицательное значение собственных оборотных средств указывает на финансовую нестабильность компании. Но такой критерий нельзя применить ко всем отраслям. Существуют предприятия, которые успешно функционируют даже с отрицательным показателем. Например, небезызвестная компания из отрасли быстрого питания, McDonalds. Сверхбыстрый операционный цикл почти сразу преобразует запасы в денежную выручку – отрицательное значение собственных оборотных средств не ощущается.

Коэффициент обеспеченности затрат собственными оборотными средствами – результат сопоставления последних с величиной запасов. Оптимальное условие и индикатор финансового благополучия – превышение собственного оборотного капитала над запасами.

Дело в том, что материальные запасы – наименее ликвидная часть оборотного капитала. Поэтому должны погашаться собственными средствами и/или за счет долгосрочных обязательств.

Коэффициент обеспеченности запасов собственными средствами и нормативное значение

Норма показателя находится в диапазоне 0,6-0,8. То есть 60-80% материальных запасов должно финансироваться посредством собственного капитала. Чем выше показатель, тем меньше нуждается организация в заемных средствах. Одним словом если коэффициент обеспеченности запасов собственными средствами выше нормы – выше финансовая стабильность компании, а если ниже нормы – возникает необходимость использования заемных финансовых средств.

Вернемся к примеру. Динамика коэффициента на графике:

Расчет показывает, что с 2012 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.

Определение

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

40. Коэффициенты устойчивости предприятия

Коэффициент обеспеченности запасов собственным оборотным капиталом:

1) Козок = СОК / З

Коэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных активов Кооа (данные коэффициенты в то же время характеризуют структуру капитала организации):

2)

где Ка – коэффициент автономии;

Сс – собственные средства;

Sс – сумма всех источников (валюта баланса);

3) Кооа = СОК / ОА;

4)

где Куст – коэффициент устойчивости;

Кз – кредиторская задолженность и другие заемные средства (без кредитов банков и займов);

Сс – собственные средства;

5) Км = (СК-ВА) / СК,

где Км – коэффициент маневренности;

СК – собственный капитал (стр. 490 баланса);

ВА – внеоборотные активы (стр. 190 баланса);

6) КТЛ = ОА / ВТО,

где КТЛ – коэффициент текущей ликвидности;

ОА – оборотные активы (стр. 290 баланса);

ВТО – внешние текущие обязательства,

где ВТО = ТО (стр. 690) – резерв предстоящих расходов

(стр.650) и доходы будущих периодов (стр. 640);

7) Ка/ликв = Анл / ТО,

где Ка/ликв – коэффициент абсолютной ликвидности;

Анл – наиболее ликвидные активы (денежные наличные средства в пути, на счетах, краткосрочные финансовые вложения (например в ценные бумаги), долгосрочные финансовые вложения);

8)

где Ко – коэффициент оборачиваемости;

Тс – объем товарной продукции;

Со – средний остаток оборотных средств, участвующих в обороте.

Коэффициент общей ликвидности определяет потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов. Снижение коэффициента ликвидности говорит о том, что возможностей у предприятия по погашению обязательств остается все меньше, следовательно, необходимо найти причины ухудшения ситуации и варианты ее исправления.

Причина снижения коэффициента ликвидности: вовремя неоплаченные те или иные счета – это происходит осознанно по простой причине – не хватает собственных средств на ведение текущей деятельности компании. К тому же заработанные собственные средства – это, безусловно, прибыль.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Объяснение показателя коэффициента мобильности активов

Коэффициент мобильности активов рассчитывается как соотношение оборотных и необоротных активов. Мобильность означает способность активов переходить с одной формы в другую. Высокая мобильность говорит о том, что компания сможет изменить структуру активов в течение короткого периода времени. Это понятие связано с ликвидностью – скоростью конвертации в денежные средства без потери стоимости. Однако, если показатели ликвидности измеряют способность компании отвечать по текущим обязательствам (то есть измеряют платежеспособность), то показатель мобильности активов говорит о способности компании подстраиваться под внешнее влияние рынка, проводить гибкую деятельность.

Например, если в производителя станков основные средства составляют большую долю, то компания не сможет перестроиться на производство автомобилей при резком изменении рыночной ситуации. Для этого необходимо продать текущее оборудование, закупить новое, а сделать это быстро можно при предоставлении значительной скидки. С другой стороны, магазин, который торгует одеждой западных брендов и у которого товарные запасы составляют большую часть активов, в случае необходимости может быстро распродать товарные запасы по себестоимости и перейти в другую нишу. Таким образом, маневренность активов магазина одежды является значительно выше маневренности активов производителя станков. Способность оперативно реагировать на внешние изменения повышает устойчивость и эффективность компании.

Нормативное значение коэффициента мобильности активов:

Нормативного значения для этого показателя нет. Конечно, в промышленном производстве значение показателя будет низким, как и мобильность активов. В торговой сфере этот показатель будет высоким. Поэтому для определения положения компании следует сравнить значение показателя с конкурентами.

Направления решения проблемы нахождения показателя ниже желаемого

Оптимизация структуры активов позволит повысить значение показателя. Реализация неиспользованных основных средств, неэффективных долгосрочных инвестиций и прочих внеоборотных активов позволит повысить значение показателя. Однако при проведении таких действий следует исходить из экономической целесообразности, мобильность активов не может быть целевым показателем.

Формула расчета коэффициента мобильности активов:

Коэффициент мобильности активов = Оборотные активы / Внеоборотные активы

Пример расчета показателя:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 76 | 120 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 34 | 37 |

| Дебиторская задолженность | 15 | 52 |

| Денежные средства и денежные эквиваленты | 75 | 46 |

| ИТОГО ПО РАЗДЕЛУ II | 124 | 135 |

| Баланс | 200 | 255 |

Коэффициент мобильности активов (2016 г.) = 124 / 76 = 1,63

Коэффициент мобильности активов (2015 г.) = 135 / 120 = 1,125

Мобильность активов компании «Веб-Инновация-плюс» в течение 2015-2016 гг. повысилась за счет снижения суммы внеоборотных активов. Если в 2015 г. на каждый рубль внеоборотных активов приходится 1,125 рублей оборотных активов, то в 2016 г. значение показателя составляло 1,63. Таким образом, гибкость компании повышается, в 2016 г. она способна более оперативно отвечать на меняющиеся условия рынка.