Страховые взносы в 2011 году

Содержание

Федеральный закон о страховых взносах действует уже почти год. За это время в разъяснениях Минздравсоцразвития России было освещено немало вопросов о порядке начисления страховых взносов на те или иные выплаты в пользу работников. Тем не менее неясности при применении Закона о страховых взносах остаются. С 2011 года изменятся тарифы страховых взносов, что тоже добавит бухгалтеру хлопот. О том, какие выплаты и вознаграждения работникам нужно учитывать при формировании базы по страховым взносам, о порядке начисления и уплаты взносов в неоднозначных ситуациях, о новациях 2011 года нам рассказала Любовь Алексеевна Котова, заместитель директора Департамента развития социального страхования и государственного обеспечения Минздравсоцразвития России.

Любовь Алексеевна, здравствуйте! Скажите, пожалуйста, как изменятся ставки страховых взносов в 2011 году?

Здравствуйте!

С 2011 года основной тариф страховых взносов составит 34 процента.

В октябре Президент РФ подписал Федеральный закон1, который вносит изменения в Закон о страховых взносах2. Компаниям, которые в следующем году будут уплачивать страховые взносы по основному тарифу, следует учесть, что вместо ранее установленного тарифа 2,1 процента для взносов в ФФОМС с 1 января 2011 года будет применяться тариф 3,1 процента. Также изменения коснутся взносов в ТФОМС: вместо тарифа 3 процента будет действовать тариф 2 процента.

Кроме того, названным законом для ряда организаций установлены понижающие тарифы страховых взносов на 2011 год и последующие годы. Однако в их числе не поименованы, в частности, организации, применяющие УСН и ЕНВД.

Теперь вопросы о порядке начисления страховых взносов. Сотрудник уволился из организации в течение календарного года, а через какое-то время снова вернулся на работу в эту компанию. Каким образом будет рассчитываться база для начисления страховых взносов в отношении этого работника?

Согласно статье 8 Закона N 212-ФЗ организации определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом3. Расчетным периодом по страховым взносам признается календарный год4. Таким образом, если сотрудник в течение года уволился из организации, а потом вновь пришел на работу в ту же компанию, то в отношении него база для исчисления страховых взносов определяется с учетом ранее начисленных в этом расчетном периоде выплат и вознаграждений.

Наша фирма зарегистрирована в декабре 2010 года. Каким для нее будет первый расчетный период по страховым взносам?

Первым расчетным периодом по страховым взносам в таком случае будет период с даты регистрации организации по 31 декабря 2010 года включительно5. За этот период нужно начислить страховые взносы, если сотрудникам начислялись выплаты и вознаграждения в течение этого периода. Но даже если выплаты работникам фирмы не производились, то до 15 января 2011 года нужно представить расчет по начисленным и уплаченным страховым взносам в ФСС России (форма-4 ФСС РФ)6, а до 1 февраля 2011 года — подать отчет по форме РСВ-17 в Пенсионный фонд.

Первым расчетным периодом по страховым взносам в таком случае будет период с даты регистрации организации по 31 декабря 2010 года включительно5. За этот период нужно начислить страховые взносы, если сотрудникам начислялись выплаты и вознаграждения в течение этого периода. Но даже если выплаты работникам фирмы не производились, то до 15 января 2011 года нужно представить расчет по начисленным и уплаченным страховым взносам в ФСС России (форма-4 ФСС РФ)6, а до 1 февраля 2011 года — подать отчет по форме РСВ-17 в Пенсионный фонд.

Обратите внимание, что данный порядок отличается от правил определения налогового периода в отношении созданных в декабре организаций для расчета налогов, закрепленных в Налоговом кодексе8. Поэтому у созданных в декабре организаций не будут совпадать первый расчетный период по страховым взносам и первый налоговый период для уплаты налогов.

Компания заключила со штатным сотрудником договор подряда на выполнение работ, отличных от его должностных обязанностей. При этом в части выплат по гражданско-правовому договору не начисляются страховые взносы на социальное страхование в ФСС России. В связи с этим база по взносам на пенсионное страхование и ОМС раньше достигнет 415 000 рублей, нежели база по взносам в соцстрах. Как в таком случае начислять страховые взносы работнику?

Действительно, в базу по страховым взносам в части взносов, уплачиваемых в ФСС России, не включают любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера9. В связи с этим база для исчисления страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование и база на обязательное страхование на случай временной нетрудоспособности и в связи с материнством могут различаться. В этой ситуации те страховые взносы, база по которым достигла предельного размера, следует прекратить начислять с выплат работнику на основании пункта 4 статьи 8 Закона N 212-ФЗ. А другие виды взносов нужно продолжать начислять до тех пор, пока база для их исчисления также не достигнет 415 000 рублей.

Наша компания по ошибке недоплатила работнику зарплату в мае 2010 года. Сейчас (в ноябре) эта ошибка обнаружена, сотруднику перечислена доплата. При этом по состоянию на ноябрь у работника размер базы по взносам превысил 415 000 рублей. Скажите, пожалуйста, надо ли скорректировать сведения по страховым взносам за II квартал 2010 года?

Согласно статье 11 Закона N 212-ФЗ датой осуществления выплат и иных вознаграждений для расчета базы по страховым взносам является день начисления организацией выплат и иных вознаграждений в пользу работника. Поэтому по общему правилу независимо от того, к какому периоду относится выплата (или вознаграждение), в базу по страховым взносам она включается за тот месяц расчетного периода, в котором была начислена. В вашем случае она должна быть учтена в базе при начислении страховых взносов за ноябрь. База для начисления страховых взносов в отношении каждого физического лица в 2010 году устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу сотрудника, превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются10.

А компенсация за несвоевременную выплату заработной платы работникам облагается страховыми взносами?

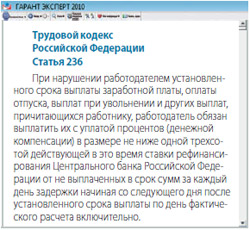

Компенсация за несвоевременную выплату заработной платы предусмотрена Трудовым кодексом и по сути является штрафной санкцией. Она не связана с исполнением работником трудовых обязанностей. В связи с этим данная выплата не является объектом обложения страховыми взносами.

Компенсация за несвоевременную выплату заработной платы предусмотрена Трудовым кодексом и по сути является штрафной санкцией. Она не связана с исполнением работником трудовых обязанностей. В связи с этим данная выплата не является объектом обложения страховыми взносами.

Скажите, пожалуйста, головной организации или подразделению (выделено на отдельный баланс) следует начислять и перечислять страховые взносы за работника, если он фактически трудится в головном офисе, а зарплату ему начисляет подразделение?

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов, а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения11. Сумма страховых взносов, которую уплачивает подразделение по месту своего нахождения, определяется исходя из величины базы для начисления страховых взносов, относящейся к этому обособленному подразделению. Иными словами, при формировании базы по страховым взносам обособленное подразделение учитывает те выплаты, которые оно начислило в пользу физических лиц. При этом не важно, где работник фактически выполнял свои обязанности. Обратите внимание, что обособленные подразделения организаций, которые согласно налоговому законодательству признаются крупнейшими налогоплательщиками, расчеты по страховым взносам обязаны представлять по месту своего нахождения. Закон N 212-ФЗ не делает для них исключений из общего правила, как это было в главе 24 Налогового кодекса. Если обособленное подразделение компании находится за границей, то за него уплачивает страховые взносы и представляет расчеты по ним головная организация по месту своего нахождения12.

Е.В. Полякова,

старший консультант АКГ «Интерком-Аудит»

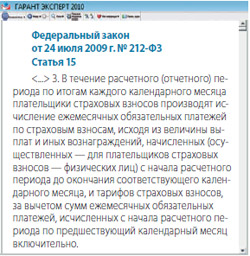

Для организаций, применяющих упрощенную систему налогообложения, предусмотрен пониженный тариф по страховым взносам в 2010 году — 14 процентов в ПФР (подп. 2 п. 2 ст. 57 Федерального закона от 24.07.2009 N 212-ФЗ). Как корректировать расчеты по страховым взносам в случае утраты в течение года права на применение УСН, Законом N 212-ФЗ прямо не предусмотрено. В связи с этим обратимся к общему порядку исчисления страховых взносов, изложенному в пункте 3 статьи 15 Закона N 212-ФЗ. В течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно. Поскольку исчисление страховых взносов происходит по итогам каждого месяца, то в октябре организация производит расчет исходя из пониженного тарифа (14% в ПФР), а в ноябре — исходя из общего тарифа (26% в ПФР, ФОМС, ФСС России) на всю сумму выплат с начала года за вычетом сумм страховых взносов за январь—октябрь. Таким образом, отчетность по взносам за предыдущие периоды (I, II, III кв.) корректировать не нужно, а годовые расчеты следует заполнять в общем порядке.

Фирма заключила с соискателем ученический договор и выплачивает ему стипендию. Нужно ли ее включать в базу по страховым взносам?

Ученический договор не является ни трудовым13, ни гражданско-правовым договором на выполнение работ или оказание услуг14. В связи с этим выплаты по ученическим договорам не являются объектом обложения страховыми взносами15.

Компания в коллективном договоре предусмотрела, что работники получают спецодежду и специнвентарь по нормам, установленным внутренними документами организации. Эти нормы выше тех, которые определены законодательством РФ. Надо ли начислять страховые взносы на стоимость спецодежды и специнвентаря, превышающую законодательно установленные нормы?

Трудовым кодексом предусмотрено право работодателей определять повышенные нормы выдачи спецодежды по сравнению с Типовыми нормами16. Повышенные нормы выдачи спецодежды также являются установленными в силу законодательства РФ. В этом случае требование17 Закона N 212-ФЗ о том, что страховыми взносами не облагаются компенсации по нормам, утвержденным в соответствии с законодательством РФ, выполняется.

Компания предусмотрела в трудовых договорах с работниками, что они получают доплату до фактического заработка в случае направления в командировку, а также доплату до 100 процентов среднего заработка по больничным листкам. Нужно ли эти суммы включать в базу по страховым взносам?

Объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым договорам. Перечень сумм, не облагаемых страховыми взносами, установленный статьей 9 Закона N 212-ФЗ, является исчерпывающим и не подлежит расширительному толкованию. Таким образом, суммы, выплаченные сотрудникам организации в виде доплаты до среднего заработка или фактического заработка (предусмотренные трудовым (коллективным) договором), являются объектом обложения страховыми взносами.

В штате фирмы есть граждане Белоруссии и Украины. Все они имеют статус временно пребывающих на территории РФ. Нужно ли начислять страховые взносы на выплаты, произведенные этим работникам в рамках трудового договора?

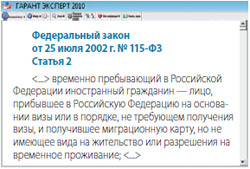

Законом N 212-ФЗ18 предусмотрено, что не подлежат обложению суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, так как временно пребывающие в РФ не являются застрахованными. Исключений для граждан Белоруссии или иных государств, временно пребывающих в РФ, Законом N 212-ФЗ не установлено. В связи с этим суммы любых выплат иностранным гражданам, временно пребывающим на территории РФ, не облагаются страховыми взносами.

Законом N 212-ФЗ18 предусмотрено, что не подлежат обложению суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, так как временно пребывающие в РФ не являются застрахованными. Исключений для граждан Белоруссии или иных государств, временно пребывающих в РФ, Законом N 212-ФЗ не установлено. В связи с этим суммы любых выплат иностранным гражданам, временно пребывающим на территории РФ, не облагаются страховыми взносами.

Скажите, пожалуйста, будет ли облагаться страховыми взносами компенсация расходов на аренду жилья, а также стоимости питания и проезда работникам-иностранцам, имеющим статус временно пребывающих в РФ?

Суммы любых выплат, которые произведены в пользу иностранных граждан, являющихся сотрудниками организации и имеющих статус временно пребывающих на территории РФ, не облагаются страховыми взносами. Ведь, как уже говорилось, суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, с 1 января 2010 года обложению страховыми взносами не подлежат.

Работнику при увольнении по соглашению сторон выплачиваются компенсация за неиспользованный отпуск, а также выходное пособие. При этом выплата последнего в трудовом договоре не предусмотрена. Основанием является приказ руководителя. Размер выходного пособия составляет 5 окладов. Нужно ли начислять страховые взносы на эти выплаты?

Законом N 212-ФЗ19 прямо предусмотрено, что не облагаются страховыми взносами все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных согласно законодательству РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Таким образом, компенсация за неиспользованный отпуск облагается страховыми взносами. Обязанность работодателя выплачивать выходное пособие при прекращении трудового договора по соглашению сторон статьей 178 Трудового кодекса не предусмотрена. А значит, его облагают страховыми взносами. Освобождается от начисления страховых взносов выходное пособие только в том случае, если оно выплачивается по основаниям, предусмотренным статьей 178 Трудового кодекса20. В частности, в связи с ликвидацией организации, сокращением численности или штата работников компании.

Фирма приобретает для сотрудников санаторно-курортные путевки. Надо ли начислять страховые взносы на стоимость путевки, переданной работнику, если он впоследствии возмещает стоимость путевки полностью, частично или не возмещает вовсе?

Если работодатель оплачивает стоимость путевки на санаторно-курортное лечение работника, а работник впоследствии возмещает полностью стоимость путевки, то объекта обложения страховыми взносами не возникает. В том случае, если сотрудник возмещает организации только часть стоимости путевки, то страховые взносы нужно начислять на невозмещаемую часть стоимости путевки. Если же работник не возмещает стоимость путевки, то страховые взносы нужно начислить на полную стоимость путевки на санаторно-курортное лечение. При этом следует учитывать, что страховые взносы начисляются на выплаты и иные вознаграждения в рамках трудовых правоотношений независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении, за исключением выплат, указанных в статье 9 Закона N 212-ФЗ21. Таким образом, выплаты в пользу работников, которые произведены на основании внутренних локальных актов организации, облагаются страховыми взносами22.

Любовь Алексеевна, спасибо Вам за ответы на вопросы наших читателей!

Всегда рада помочь!

Пенсионная реформа «у них»

Весной этого года Конституционный суд Чехии постановил, что национальная пенсионная система ущемляет права граждан, которые получают высокие зарплаты. Вполне возможно, что уже в следующем году пенсии более обеспеченных граждан Чехии увеличатся. Так, по планам чиновников при зарплате в 40 тысяч крон пенсионер должен получать примерно 11,5 тысяч крон, что на 1600 крон больше, чем начисляется по ныне действующим правилам. В Чехии социальный взнос не платят граждане, которые зарабатывают ежемесячно более 150 тысяч крон (примерно 6000 евро). С 2012 года предполагается понизить уровень ежемесячного дохода граждан, с которого не нужно будет платить взнос. Этот размер может составить 75 тысяч крон (3000 евро). Граждане, которые ежемесячно зарабатывают более 40 тысяч крон (примерно 1600 евро), получат скидку. А вот в соседней Словакии уже была проведена пенсионная реформа. Граждане, которые перешли на новую систему, делят отчисления на две части. В государственный пенсионный фонд направляют 9 процентов и еще 9 процентов — в частный накопительный фонд. Участие в частном фонде позволяет передать наследникам накопленные средства, если гражданин не дожил до пенсии.

Подготовила Елена Полянских

Беседу провела

Н.В. Горшенина,

заместитель главного редактора,

налоговый консультант

В 2010 году страховые взносы начисляются на выплаты в пользу застрахованных лиц до того момента, пока сумма этих начислений не превысит 415 000 рублей. Выплаты рассчитываются нарастающим итогом с начала года (часть 4 ст. 8 Федерального закона от 24 июля 2010 г. № 212-ФЗ).

Причем было установлено, что указанный предел ежегодно индексируется в соответствии с ростом средней заработной платы. А размер данной индексации определяет Правительство (часть 5 ст. 8 Закона № 212-ФЗ). Недавно в этот порядок были внесены изменения Законом от 16 октября 2010 г. № 272-ФЗ.

Теперь Правительство устанавливает не только коэффициент индексации, но и конкретный размер предельной величины базы. Правда, ориентироваться оно при этом также будет на рост средней заработной платы. На 2011 год указанные коэффициент и лимит уже известны: индексация проведена на 1,1164, а размер базы составит 463 000 рублей (постановление Правительства РФ от 27 ноября 2010 г. № 933).

Отметим еще один немаловажный момент, связанный с порядком округления лимита. Если предельную базу проиндексировать на установленный коэффициент, то получится 463 306 рублей (415 000 руб. х 1,1164). Лимит на 2011 год, как мы видим, несколько меньше. Это объясняется тем, что сумму 500 рублей и более нужно округлять до полных тысяч, а менее 500 рублей – отбрасывать.

Тарифы страховых взносов

Как известно, с 1 января 2011 года общий тариф взносов для всех страхователей составит 34 процента (часть 2 ст. 12 Закона № 212-ФЗ). Разбивка по фондам при этом будет следующая:

- в Пенсионный фонд РФ — 26 процентов;

- в ФСС РФ — 2,9 процента;

- в ФФОМС — 3,1 процента;

- в ТФОМС — 2,0 процента.

Закон № 272-ФЗ внес существенные изменения в размеры тарифов, которые планировались на 2011 год: перечень льготных категорий страхователей был расширен. Пониженные тарифы имеют право применять:

- сельскохозяйственные товаропроизводители;

- организации и индивидуальные предприниматели на ЕСХН;

- плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, — в отношении указанных выплат и вознаграждений.

Указанные организации и предприниматели будут уплачивать взносы в 2011-2014 годах в следующих размерах (часть2 ст. 58 Закона № 212-ФЗ):

|

Наименование фонда |

2011 год |

2012 год |

2013-2014 годы |

|

ПФР |

16 % |

16 % |

21% |

|

ФСС |

1,9 % |

1,9% |

2,4% |

|

ФФОМС |

1,1 % |

2,3% |

3,7% |

|

ТФОМС |

1,2 % |

0% |

0% |

Но это еще не все льготники.

В 2011- 2019 годах право платить страховые взносы в меньшем размере получили следующие категории:

- хозяйственные общества, созданные после 13 августа 2009 года бюджетными научными учреждениями;

- организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны и производящие выплаты физическим лицам, работающим на указанной территории;

- организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны).

Для указанных организаций тарифы в переходный период будут такие (часть 3 ст. 58 Закона № 212-ФЗ):

|

Наименование фонда |

2011 год |

2012-2017 годы |

2018 год |

2019 год |

|

ПФР |

8% |

8% |

13% |

20% |

|

ФСС |

2% |

2% |

2,9% |

2,9% |

|

ФФОМС |

2% |

4% |

5,1% |

5,1% |

|

ТФОМС |

2% |

0% |

0% |

0% |

Причем для каждой из категорий предусмотрены определенные, достаточно жесткие требования, при соблюдении которых они имеют право на указанные тарифы. В случае несоответствия этим требованиям компания вынуждена будет платить взносы в размере 34 процентов.

Важно

Контроль за соблюдением обоснованности применения тарифов некоторыми льготниками фонды смогут осуществлять с помощью налоговых органов. Дело в том, что за налоговиками теперь закреплена обязанность представлять по запросу Пенсионного фонда и ФСС необходимую для этого информацию. А кроме того, налоговым органам предоставлено право участвовать вместе с органами контроля в выездных проверках для осуществления такого контроля (п. 5, 6 ст. 33 Закона № 212-ФЗ).

Тарифы страховых взносов также снижены для некоторых видов деятельности в области средств массовой информации (Федеральный закон от 8 декабря 2010 г. № 339-ФЗ). Для того, чтобы иметь право на применение пониженных тарифов, придется подтвердить основной вид экономической деятельности.

В 2011-2014 годах, при условии подтверждения основного вида экономической деятельности указанные плательщики вправе применять следующие тарифы:

|

Наименование Фонда |

||||

|

ПФР |

20,8 |

21,6 |

23,2 |

|

|

ФСС |

2,9 |

2,9 |

2,9 |

2,9 |

|

ФФОМС |

1,1 |

3,3 |

3,5 |

3,9 |

|

ТФОМС |

Выплаты в рамках трудовых отношений облагаются страховыми взносами

Рассмотрим другие изменения Закона № 212-ФЗ (в редакции Закона № 339-ФЗ). Для начала остановимся на тех нормах, которые по большому счету носят уточняющий (технический) характер.

Документ дополнен статьей 5.1, которая устанавливает правила для представителей плательщиков страховых взносов. Как и во всех других правоотношениях, уполномоченное представительство будет осуществляться на основании доверенности. Без нее от имени юридического лица вправе действовать лицо, уполномоченное учредительными документами (например, директор).

Теперь перейдем к более существенным поправкам. В разряд облагаемых взносами попали компенсации за неиспользованный отпуск, не связанные с увольнением работников (подп. «и» п. 2 часть 1 ст. 9 Закона № 212-ФЗ). Причем ранее Минздравсоцразвития разъясняло, что такие выплаты не подлежат включению в базу по страховым взносам (письмо от 19 мая 2010 г. № 1239-19). Что касается компенсации за неиспользованный отпуск, выплачиваемой при увольнении, то здесь никаких изменений не произошло. Указанная выплата как и прежде облагается взносами (подп. «д» п. 2 ст. 9 Закона № 212-ФЗ).

Таким образом, с 1 января 2011 года компенсация за неиспользованный отпуск, не связанная с увольнением, будет включаться в базу по страховым взносам (подп. «и» п. 2 ст. 9 Закона № 212-ФЗ ).

С 1 января 2011 года объектом обложения страховыми взносами будут признаваться выплаты и вознаграждения, которые производятся в рамках трудовых отношений (часть 1 ст. 7 Закона № 212-ФЗ, в ред. Закона № 339-ФЗ ). В старой редакции Закона № 212-ФЗ указывалось, что облагаются исключительно выплаты, предусмотренные трудовым договором.

Чиновники же на протяжении всего 2010 года поясняли, что взносами следует облагать все выплаты работнику независимо от того, предусмотрены они в указанных документах или нет. Главное, чтобы они были произведены в рамках трудовых отношений. Исключение составляют выплаты, перечисленные в статье 9 Закона № 212-ФЗ (письма Минздравсоцразвития России от 23 марта 2010 г. № 647-19, от 19 мая 2010 г. № 1239-19).

Установлены иные сроки сдачи отчетности

Важное изменение касается переноса сроков сдачи отчетности. Теперь отчетность в ПФР нужно сдавать не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Ранее этот срок был установлен до 1-го числа второго календарного месяца, следующего за отчетным периодом ( п. 1 ст. 15 Закона № 212-ФЗ, в ред. Закона № 339-ФЗ). Таким образом, отчетность за 2010 календарный год страхователям необходимо представить не позднее 15 февраля 2011 года, а за 2011 год — не позднее 16 мая, 15 августа, 15 ноября 2011 года и 15 февраля 2012 года. На основании этого ждем соответствующих изменений в форму РСВ-1 (утв. приказом Минздравсоцразвития России от 12 ноября 2009 г. № 894н).

Обращаем ваше внимание, что, согласно новой редакции закона, одновременно с этим расчетом организация обязана будет представлять сведения о каждом работающем застрахованном лице. Речь идет о персонифицированных сведениях.

Аналогичные изменения о сроках внесены в Закон № 27-ФЗ. Если ранее предполагалось, что в 2011 году сведения персонифицированного учета нужно будет сдавать также поквартально, но в другие сроки до 1 мая, 1 августа, 1 ноября и 1 февраля следующего года, то теперь, как уже было сказано, эти данные следует представить вместе с расчетом в Пенсионный фонд.

Что касается расчета в ФСС, то его нужно будет сдать не «до 15-го числа» календарного месяца, следующего за отчетным периодом, а «не позднее 15-го числа» указанного месяца. Форму-4 ФСС РФ (утв. приказом Минздравсоцразвития России от 6 ноября 2009 г. № 871н). Таким образом форму необходимо будет подать не позднее 15 апреля, 15 июля, 17 октября 2011 года и не позднее 16 января 2012 года.

Напомним, что плательщики страховых взносов, у которых среднесписочная численность физических лиц за 2010 год превысит 50 человек, сдают отчетность в фонды в электронной форме.

Уточнение платежа и правила зачета взносов

Уточнение платежа. Новой редакцией закона установлено: если плательщик обнаружит ошибку в поручении, которая не повлекла непоступление денег в бюджет, он вправе подать заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика в связи с допущенной ошибкой с приложением документов, подтверждающих уплату взносов (п. 4 часть 6 ст. 18 Закона № 212-ФЗ).

По предложению органа контроля или плательщика может быть проведена совместная сверка уплаченных взносов. Результаты такой сверки оформляются актом.

На основании данного заявления и акта совместной сверки (если она проводилась) орган контроля принимает решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов, причем орган контроля должен уведомить плательщика в течение пяти дней после принятия данного решения. Кроме того, органы ПФР и ФСС вправе затребовать у банка копию платежки на перечисление взносов. Кредитная организация обязана ее представить в течение пяти рабочих дней с момента получения соответствующего требования (часть 10 ст. 18 Закона № 212-ФЗ).

После этого фонды проведут пересчет пеней за период со дня фактической уплаты взносов в бюджет до дня принятия органом контроля указанного решения. Рассмотренный порядок уточнения платежа применяется также в отношении пеней и штрафов (часть 12 ст. 18 Закона № 212-ФЗ).

В связи с поправками интерес вызывает постановление ФАС Поволжского округа от 15 сентября 2010 г. № А55-38937/2009. Суть спора заключалась в том, что компания перечислила взносы, но при этом неправильно указала КБК в платежном поручении. И Пенсионный фонд посчитал обязанность организации по уплате неисполненной. Это объяснялось тем, что в порядке исполнения обязанности по уплате страховых взносов существует особенность. Она не считается исполненной, если в платежном поручении указан неверный КБК (ст. 18 Закона № 212-ФЗ). Действительно, законом не установлен порядок уточнения платежа. Однако в Бюджетном кодексе указано, что в функции администратора доходов бюджета входят принятие решения о зачете (уточнении) платежей в бюджеты бюджетной системы и представление соответствующего уведомления в орган Федерального казначейства. Таким образом, Пенсионный фонд как администратор пенсионных взносов с 2010 года обладает полномочиями по уточнению платежа, несмотря на то что это прямо не предусмотрено Законом № 212-ФЗ.

Зачет взносов. Теперь прямо закреплено право организации на зачет перерасхода по пособиям в счет предстоящих платежей по страховым взносам, но только в рамках одного расчетного периода (часть 2.1 ст. 15 Закона № 212-ФЗ). Напомним, что такая ситуация возникает в случае превышения расходов на выплату страхового обеспечения над суммой начисленных взносов.

Однако это «нововведение» лишь закрепило позицию ФСС, которую он высказал ранее: нормы действующего законодательства не содержат запрета по выплате пособия в счет предстоящих платежей по страховым взносам в ФСС. Поэтому при превышении суммы расходов на выплату пособий в определенном месяце над суммой начисленных за этот же месяц страховых взносов организация вправе:

- обратиться в территориальный орган фонда за необходимыми средствами на выплату пособий;

- зачесть сумму превышения расходов на выплату страхового обеспечения в счет предстоящих платежей по взносам в соцстрах (письмо ФСС России от 21 июня 2010 г. № 02-03-13/08-4917).

Еще одна интересная поправка касается пересмотра правил зачета излишне уплаченных страховых взносов в счет предстоящих платежей. Если сейчас такой зачет проводится только по заявлению плательщика, то после вступления поправок в силу орган контроля получит право проводить его самостоятельно. Но это не будет препятствием для плательщика подать заявление о зачете или возврате.

Е. Антипова, налоговый консультант

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Получить издание

С 2012 года тарифы страховых взносов снижены. Специалисты ПФР прокомментировали основные изменения (информация от 8 декабря 2011 года).

Что изменилось

С 1 января 2012 года вступили в силу поправки в федеральные законы от 24 июля 2009 г. № 212-ФЗ, от 15 декабря 2001 г. № 167-ФЗ . Они внесены Федеральным законом от 3 декабря 2011 г. № 379-ФЗ. Как разъяснили специалисты ПФР, изменения коснулись в первую очередь ставки страховых взносов, а также льготных категорий работодателей, имеющих право на пониженный тариф взносов. В 2011 году общая ставка страховых взносов составляла 34 процента (26% – взносы в ПФР, 2,9% – взносы в ФСС, 3,1% – взносы в ФФОМС, 2% – взносы в ТФОМС). Предельная величина базы для начисления страховых взносов составляла 463 тыс. руб.

С 2012 года общая ставка страховых взносов уменьшилась и составляет 30 процентов, которые по фондам распределяются так:

– 22 процента – взносы в ПФР;

– 2,9 процента – взносы в ФСС России;

– 5,1 процента – взносы в ФФОМС.

Причем в отношении взносов в Пенсионный фонд РФ предусмотрено разделение не только на страховую и накопительную части (16% и 6% соответственно для лиц 1967 года рождения и моложе, а для тех, кто родился в 1966 году и ранее, – 22% на страховую часть). Теперь как страховая, так и накопительная часть подразделяются на солидарную и индивидуальную части тарифов страховых взносов (ст. 33.1 Закона № 167-ФЗ). Для лиц, родившихся в 1966 году и ранее, из 22 процентов 6 процентов идет на солидарную часть, а 16 процентов – на индивидуальную часть тарифа. Для «молодой» категории работников накопительная часть пенсии полностью состоит из индивидуальной части страхового тарифа (6%), а страховая (16%) делится на солидарную (6%) и индивидуальную (10%) части.

Что касается предельной величины базы для начисления взносов, то она возросла и составляет в текущем году 512 тыс. руб. (постановление Правительства РФ от 24 ноября 2011 г. № 974). И это еще не все. Для 2012 и 2013 годов предусмотрен тариф страхового взноса свыше предельной величины базы для начисления страховых взносов, он составляет 10 процентов (ст. 33.1 Закона № 167-ФЗ, ст. 58.2 Закона № 212-ФЗ). Независимо от возраста работника эта ставка идет на финансирование страховой части пенсии (полностью – солидарная часть страхового тарифа).

Кроме того, расширен круг застрахованных лиц, в пользу которых работодатель будет уплачивать страховые взносы. К застрахованным лицам теперь относятся иностранные граждане, имеющие статус временно пребывающих на территории РФ. С их доходов нужно будет начислять взносы на страховую часть пенсии по тарифам, предусмотренным для граждан Российской Федерации (ст. 22.1 Закона № 167-ФЗ). >|Взносы с доходов иностранцев, временно пребывающих в России, уплачиваются в ПФР, если с ними заключен трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев (ст. 22.1 Закона № 167-ФЗ).|<

📌 Реклама Представление отчетности В 2012 году плательщики страховых взносов будут по-прежнему сдавать отчетность в два фонда: Пенсионный фонд РФ и ФСС России. Как и в прошлом году, отчетность в ПФР необходимо представлять не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Таким образом, последние даты сдачи отчетности в 2012 году – 15 февраля, 15 мая, 15 августа и 15 ноября. Ежеквартально надо будет сдавать не только расчеты РСВ-1, но и сведения по персонифицированному учету.

Как и в 2011 году, работодатели, численность сотрудников которых по состоянию на 1 января 2012 года составит более 50 человек, должны представлять отчетность в электронном виде с электронно-цифровой подписью.

Важно запомнить С доходов в пределах 512 тыс. руб. максимальный тариф страховых взносов в 2012 году составляет 30 процентов. С сумм, превысивших данный предел, начисляются страховые взносы в ПФР в размере 10 процентов. Статья напечатана в журнале «Учет в торговле» №1, январь 2012 г.