Зарегистрированный капитал

Содержание

- Как можно оплатить уставный капитал?

- Как внести уставный капитал деньгами?

- Как внести уставный капитал имуществом?

- Как при создании ООО оплатить долю в уставном капитале деньгами: куда вносить и как выглядит подтверждение оплаты?

- В ООО новый участник: что делать до и после оплаты доли?

- Когда оплата доли в ООО через кассу невозможна или противозаконна?

- Итоги

- 1.1. Требования к уставному капиталу

- 1.2. Что вносить в уставный капитал

- 1.3. Порядок внесения взносов в уставный капитал

Основа любого юридического лица, без которой невозможна ее регистрация – это формирование уставного капитала, иначе компания не будет существовать даже на бумаге.

Для тех, кто не хочет или не имеет возможности разбираться во всех юридических тонкостях процесса регистрации фирм, есть возможность обратиться в специализированную компанию. Например, здесь http://uristico.ru/registraciya-firmi-v-sankt-peterburge.php предлагаются услуги по регистрации фирм под ключ в Санкт-Петербурге.

Тем же кто желает провести эту процедуру самостоятельно, необходимо пержде всего понимать как происходит процесс внесения уставного капитала.

Как можно оплатить уставный капитал?

Для того, чтобы оплатить свой взнос, учредители должны предварительно подготовить соответствующее решение о создании фирмы, где общим собранием (или единственным участником) будет утверждено намерение создать юридическое лицо, внести определенную сумму в уставный капитал конкретным способом ив указанные сроки.

Законодательно определен минимальный размер уставного капитала – он должен быть не ниже 10 000 рублей для ООО, не менее 100 000 рублей — для ЗАО, не менее 1 000 000 рублей – для ОАО или МУП и не менее 5 000 000 рублей – для госпредприятий. Отдельные требования для организаций, планирующих получить лицензию на торговлю алкоголей в розницу, их УК должен достигать одного миллиона рублей.

Способы внесения средств в формирование уставного капитала:

- Денежными средствами на расчетный счет в банке;

- Любым имуществом, находящимся в собственности учредителя;

- Ценными бумагами;

- Имущественными или иными правами, имеющими денежную оценку.

На момент регистрации юридического лица должно быть оплачено не менее половины величины уставного капитала, указанной в учредительных документах. Остальная часть должна быть внесена в течение года с дня создания компании. Исключение – акционерные общества, при учреждении которых можно внести половину УК не сразу при регистрации, а в течение 3 месяцев существования АО.

Как внести уставный капитал деньгами?

Учредители должны направиться в банк и открыть специальный накопительный счет в банке на свое имя и положить на него наличные в размере не менее 50% от требуемого УК. Оформляется взнос денежного вклада объявлением с квитанцией и приходным ордером, затем квитанцию с отметкой банка нужно приложить к пакету документов на регистрацию предприятия.

Уставный капитал должен в обязательном порядке формироваться в российских рублях, если он вносится имуществом, то денежная оценка должна проводится в отечественной валюте.

Уже после завершения процесса создания организации можно оплатить оставшуюся часть своего взноса в УК наличными через кассу новоиспеченного предприятия или на его открытый расчетный счет через банк с пометкой «Взнос в уставный капитал». Деньги из кассы могут быть немедленно выданы подотчет.

Существует и не такой распространенный способ оплаты УК – внесение дебиторской задолженности. Любой учредитель может вместо наличных передать в качестве своего взноса в компанию обязательства перед ним третьих лиц и организаций. Уступка права требования производится на основании имеющихся документов, подтверждающих наличие долга и порядок его возврата.

Как внести уставный капитал имуществом?

Участники создаваемой компании могут сформировать уставный капитал и своим имуществом – основными средствами, нематериальными активами, товарно-материальными ценностями или производственными запасами. Факт формирования уставного капитала имуществом подтверждается Актом приема-передачи соответствующего актива с указанием его стоимости.

При стоимости имущества, используемого в качестве вклада в УК, свыше 20 000 рублей необходимо проведение независимой оценки стоимости этого имущественного взноса. Если цена его меньше, то достаточно соглашения учредителей о сумме его оценки и решения о принятии его в качестве взноса в УК.

При неденежном взносе в уставный капитал можно воспользоваться возможностью уменьшить налогооблагаемую базу по налогу на имуществу, но для этого в обязательном порядке потребуются правоустанавливающие и платежные документы на актив, переданный в компанию.

Есть и другие нюансы внесения вкладов при создании юридических лиц. Подробную консультацию вы можете получить в нашей компании. Опытные юристы и бухгалтера помогут вам и с оформлением всей необходимой документации, а также исправят ошибки в имеющихся бумагах.

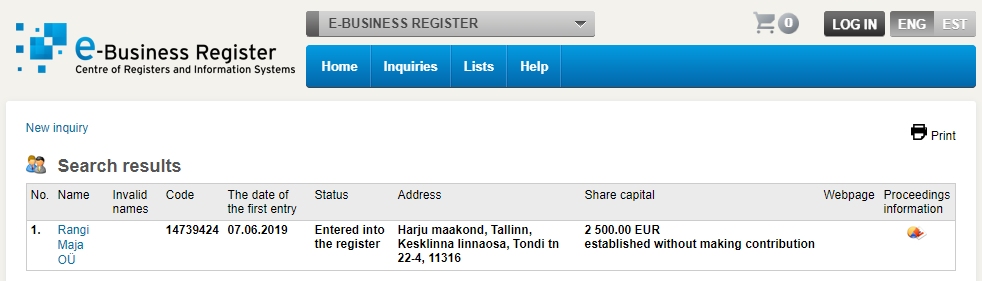

Эстонским компаниям требуется минимальный обязательный акционерный капитал в размере 2500 евро. Это инвестиции в вашу компанию, которые затем можно потратить на развитие вашего бизнеса, дополнительно это помогает сохранить доверие к бизнес-среде Эстонии, что выгодно всем владельцам эстонских компаний. Однако в Эстонии существует умная система, которая позволяет вам откладывать эти инвестиции насколько угодно. Единственная проблема в том, что ваша компания не может выплачивать вам дивиденды до тех пор, пока ваш акционерный капитал не будет зарегистрирован, но вы можете начать торговать и даже выплачивать зарплату.

Когда вы создаете эстонскую компанию через Unicount, оплата вашего акционерного капитала автоматически откладывается, но мы рекомендуем вам сделать этот платеж как можно скорее. Итак, вот наше руководство по регистрации акционерного капитала для вашей эстонской компании.

Как вы можете видеть выше, эстонские компании, зарегистрированные без оплаты своего уставного капитала, регистрируются в Эстонском бизнес-регистре как «созданные без внесения вклада» в свидетельстве о регистрации компании.

Помимо невозможности выплатить дивиденды (или добавить нового акционера с помощью метода увеличения акционерного капитала), регистрация акционерного капитала дает вашей компании более надежное впечатление на потенциальных партнеров и клиентов, когда они ищут вашу компанию в Бизнес-регистре.

Согласно Коммерческому кодексу Эстонии, акционеры могут вносить вклады в уставный капитал в денежной или неденежной форме. Безусловно, самый простой вариант — сделать один платеж с вашего личного банковского счета на банковский счет вашей компании на общую сумму уставного капитала.

Внесение денежного платежа

Чтобы произвести оплату уставного капитала, вы должны перечислить точную сумму в евро, соответствующую вашему проценту от уставного капитала, как указано в Уставе вашей компании. Это должно быть переведено с вашего личного банковского счета на счет компании.

Иногда нас спрашивают, возможно ли оплатить уставный капитал несколькими частями. Технически это возможно, но мы не рекомендуем, потому что это создает дополнительные хлопоты и возможно, некоторую путаницу, но без реальной выгоды. Вы получаете преимущества оплаты уставного капитала только после регистрации общей суммы, так что вы можете хранить свои деньги до тех пор, пока не будете готовы их полностью оплатить.

Для осуществления платежа вам, очевидно, понадобится, чтобы банковский счет вашей компании уже был настроен. До недавнего времени в Коммерческом кодексе Эстонии указывалось, что акционерный капитал должен быть оплачен в эстонскую кредитную организацию, такую как LHV Bank. Программа e-Residency усердно работала над изменением этого закона, чтобы упростить бизнес для всех, особенно для электронных резидентов. В результате в Эстонском коммерческом кодексе теперь говорится, что вы можете зарегистрировать акционерный капитал в любом кредитном или платежном учреждении в Европейском экономическом пространстве. Это ЕС, а также Швейцария, Норвегия и Исландия. Это означает, например, что теперь вы можете использовать безграничную учетную запись TransferWise для всех ваших деловых операций. Несмотря на то, что они являются эстонской компанией, их европейский IBAN находится в Бельгии, и они являются платежным учреждением, а не кредитным учреждением. Таким образом, их учетная запись ранее не могла использоваться для регистрации акционерного капитала по этим двум причинам, но теперь ситуация изменилась.

Вы, возможно, заметили ранее, что я использовал немного странную фразу для «банковского счета». Это связано с тем, что платежные учреждения, такие как TransferWise, могут юридически описывать свои услуги как «банковские», а не сами как «банки». В сообществе электронных резидентов часто идут споры о том, какое кредитное или платежное учреждение лучше, но у всех есть свои плюсы и минусы, и нет правильного ответа для всех. Что касается меня, я в основном использую TransferWise Borderless для своей эстонской компании.

По умолчанию все зарегистрированные частные компании с ограниченной ответственностью имеют минимальный акционерный капитал 2500 евро, если только у вас не было причины увеличить эту сумму. При наличии нескольких акционеров каждый акционер должен внести взнос в размере, соответствующем номинальной стоимости их доли. Любые инвестиции в компанию акционерами, превышающими их номинальную стоимость, должны осуществляться в виде отдельных сделок. Увеличение уставного капитала до регистрации невозможно.

Описание платежа может быть написано на английском или эстонском языке как «вклад в уставный капитал» или «osakapitali sissemakse». Следующий важный шаг — доказать Эстонскому бизнес-регистру, что вы произвели оплату. Для этого вам следует попросить платежное учреждение вашей компании подтвердить депозит или несколько депозитов. Это должно быть подано онлайн, поэтому нет смысла просить бумажный документ.

При использовании счета в эстонском банке вы обычно можете загрузить его прямо со своего онлайн-счета с цифровой печатью в виде файла DDOC или BDOC. Если вы получили зашифрованный документ CDOC из эстонского банка, то его необходимо сначала расшифровать с помощью программы DigiDoc, прежде чем отправлять в Бизнес-регистр. Кроме того, платежные учреждения, такие как TransferWise, Paysera или Payoneer, также выпускают сертификаты уставного капитала по запросу. Если ваша платежная организация не может этого сделать, вам следует обратиться за помощью в программу э-резидентства Эстонии.

Затем сертификат должен быть представлен в Эстонский бизнес-регистр через онлайн-сервис. Для этого вам следует начать ходатайство об изменении данных компании после входа в систему с помощью электронной идентификационной карты е-резидента. Smart-ID там пока не работает, к сожалению.

Государственная пошлина за предоставление такой записи об изменении составляет 18 евро, которые можно оплатить с банковского счета компании. Если в документах ошибок не обнаружено, вы получите уведомление от отдела регистрации Тартуского окружного суда в течение пяти рабочих дней, после чего акционерный капитал будет официально зарегистрирован. Если возникнут какие-либо проблемы, вместо этого вы получите «постановление об устранении недостатков», в котором будет указано, что необходимо исправить и повторно отправить в течение срока, установленного судом, чтобы вам не пришлось снова платить государственную пошлину.

Существует еще одна распространенная область путаницы — что компания может на самом деле делать с этими деньгами, которые теперь находятся на ее корпоративном счете. Элементарно, он может быть использован для любой коммерческой деятельности, но не возвращен акционеру. Таким образом, вы также можете использовать его для оплаты любых поставщиков, осуществления инвестиций и даже выдачи кредитов (хотя и не акционеру). Однако дивиденды могут выплачиваться только из прибыли.

Неденежные взносы

Компания, созданная в режиме онлайн через Unicount, не имеет права получать неденежные взносы на основании своих первоначальных стандартных

уставов. Эти Уставы идеально подходят для владельцев компаний с одним акционером, но вы можете изменить их, если хотите, в том числе, если вы действительно хотите оплатить уставный капитал посредством неденежных взносов.

Чтобы сделать это, заявление о внесении изменений в устав должно быть сначала подано в Эстонский бизнес-реестр онлайн. В пункт 1.5 Устава необходимо внести поправки, чтобы неденежные взносы были разрешены.

После того как суд принял вашу поправку к Уставу, можно подать новую заявку на внесение поправок для регистрации акционерного капитала. Для этого вам понадобится решение акционеров с цифровой подписью, соглашение о передаче неденежных активов и оценка правлением стоимости активов.

Если вы хотите использовать эстонскую недвижимость в качестве вклада акционеров, вам также понадобится выписка из Эстонской земельной книги. Если это зарегистрированный в Эстонии автомобиль или аналогичное транспортное средство, то требуется выписка из Эстонской дорожной администрации.

Взаимозачет с дивидендами

Теоретически, вклад в уставный капитал также может быть осуществлен путем зачета против дивидендов, причитающихся акционерам. Тем не менее, это будет неденежный вклад и поэтому должен быть сначала разрешен Уставом. Unicount всегда рекомендует совершать денежный платеж, когда это возможно, из-за его относительной легкости. Вы также ничего не получаете, потому что вклад в уставный капитал за счет нераспределенных дивидендов в любом случае требует уплаты налога на дивиденды.

Декларация об участии в капитале налоговой инспекции

Иногда владельцы эстонских компаний по уважительной причине ждут своего первого годового отчета для регистрации акционерного капитала непосредственно перед первым распределением дивидендов. Регистрация уставного капитала требует подачи налоговой декларации.

Приложение 7 к ежемесячной декларации о доходах и социальном налоге (TSD) вашей компании также должно включать любые взносы в уставный капитал и распределение дивидендов. При ликвидации компании ваш оплаченный акционерный капитал может быть выплачен акционерам без уплаты налогов. Если у вас нет ежемесячной бухгалтерской службы, вы также можете отложить оплату уставного капитала до тех пор, пока не будут выполнены ваши первые годовые отчеты. Затем вы могли бы попросить своего эстонского бухгалтера сделать эту обязательную отчетность в ваших первых годовых отчетах.

Теоретически, вы должны распределять дивиденды только после ежегодной отчетности с решением акционера, которое принимается при представлении годовых отчетов в бизнес-регистр. Более подробное руководство по регистрации вашего акционерного капитала в Интернете через Бизнес-реестр можно найти .

Спасибо за прочтение

Надеемся, вам понравилась эта статья. Если вы хотите создать собственную эстонскую компанию, Unicount — самый простой способ сделать это. Проверьте это на unicount.eu У нас есть удобный онлайн-сервис по созданию компаний, который был разработан для граждан, жителей и е-резидентов Эстонии. Для создания компании требуется всего 3 минуты.

Как при создании ООО оплатить долю в уставном капитале деньгами: куда вносить и как выглядит подтверждение оплаты?

Оплата уставного капитала ООО регламентирована законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ. По п. 15 указанного закона денежный вклад является одним из допустимых способов формирования уставного капитала.

Порядок оплаты долей установлен ст. 16 закона № 14-ФЗ и предусматривает:

- обязанность каждого учредителя по полной оплате своей доли;

- недопустимость освобождения учредителя от выполнения вышеуказанной обязанности;

- соблюдение сроков оплаты (он оговаривается в учредительных документах, но не может превышать 4 месяцев со дня госрегистрации ООО);

- оплата не может осуществляться по цене ниже ее номинальной стоимости;

- своевременно неоплаченная (или оплаченная частично) доля в неоплаченной части переходит к ООО и реализуется в соответствии со ст. 24 закона № 14-ФЗ;

- доля учредителя предоставляет ему право голоса только в пределах оплаченной части.

Как просчитать наиболее выгодную систему налогообложения для ООО, смотрите .

Деньги от учредителей можно принять:

- в кассу ООО — подтверждением внесения вклада будет приходный кассовый ордер;

- на расчетный счет — в подтверждении платежа поможет банковская выписка.

Можно ли открыть счет в банке, не выходя из офиса, рассказано .

В каком порядке оплачивается уставный капитал ООО, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ООО новый участник: что делать до и после оплаты доли?

Появление у ООО нового учредителя может происходить как с увеличением уставного капитала, так и без этого (если новый участник общества приобретает долю выбывшего учредителя).

Рассмотрим схему появления нового участника, сопровождаемого увеличением уставного капитала (далее также УК).

В этой ситуации до оплаты новым участником доли потребуется (ст. 17–19 закона № 14-ФЗ):

- проверить, все ли действующие участники оплатили свои доли — если нет, увеличение уставного капитала не допускается;

- убедиться, что устав общества не запрещает увеличивать УК за счет взносов третьих лиц;

- получить от нового участника заявление с просьбой принять его в состав общества (с указанием величины взноса, сроков и порядка внесения);

- созвать собрание участников для решения вопросов о введении в состав учредителей нового участника, увеличении УК и иных вынесенных на повестку дня сопутствующих вопросов;

- оформить протокол (решение) общего собрания, в котором нужно отразить:

- факт принятия в ООО нового участника и увеличения за счет его вклада УК;

- размер и номинальную долю нового участника, корректировку долей остальных учредителей;

- утверждение новой редакции устава ООО в связи с увеличением уставного капитала.

- удостоверить у нотариуса факт принятия вышеуказанного решения и состав присутствовавших при его принятии участников;

- проконтролировать своевременное внесение новым участником своей доли — на это ему отводится полгода с момента принятия вышеуказанного решения.

Новый участник может внести свой вклад деньгами или имуществом.

Как отразить в бухучете внесение уставного капитала в кассу предприятия, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда оплата доли в ООО через кассу невозможна или противозаконна?

Препятствия для внесения доли через кассу могут возникнуть, если общество все расчеты осуществляет в безналичном порядке — оплачивать вклад придется на расчетный счет.

В отдельных случаях внесение вклада в уставный капитал (в том числе через кассу) может быть признано противозаконным, например:

- деньги вносятся нерезидентом-учредителем (нарушение валютного законодательства);

- денежный уставный вклад поступил в кассу от лица, не имеющего права выступать учредителем общества (нарушение Гражданского кодекса и иных законов);

- в других случаях (например, вклад в уставный капитал страхового общества внесен в кассу заемными средствами, что является нарушением п. 3 ст. 25 закона «О страховом деле в РФ» от 27.11.1992 № 4015-1).

Остановимся подробнее на первых двух ситуациях.

Деньги внес учредитель-нерезидент

Если ваш учредитель является юридическим иностранным лицом, прием от него денежного вклада в кассу будет являться нарушением подп. 9 «б» п. 1 ст. 1 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ.

Внесение денег в уставный капитал в этом случае (даже если это происходит в рублях) представляет собой валютную операцию, а через кассу ее осуществлять нельзя. Согласно п. 2 закона № 173-ФЗ расчеты при осуществлении такого рода операций производятся через банковские счета в уполномоченных банках (порядок открытия и ведения их устанавливается Центробанком).

Как организовано валютное регулирование в нашей стране, узнайте .

За принятие в кассу денежных средств от такого учредителя вас могут наказать материально по п. 1 ст. 15.25 КоАП РФ (от 3/4 до 1 размера суммы незаконной операции).

Внесший деньги учредитель не может быть участником ООО

Прежде чем принять в кассу от участника ООО деньги в качестве вклада в уставный капитал, проверьте, законно ли пребывание участника в этом статусе.

Законодательством установлено, что:

- иностранным фирмам, отечественным компаниям с иностранным участием в уставном капитале 50% и более, гражданам РФ с двойным гражданством запрещено выступать учредителями радио- и телеканалов, теле-, радио- и видеопрограмм (ст. 19.1 закона «О СМИ» от 27.12.1991 № 2124-1 );

- состоящее из одного участника ООО не может быть единственным учредителем или участником другого ООО (п. 2 ст. 7 закона № 14-ФЗ);

- не могут выступать учредителями состоящие на военной службе лица — п. 7 ст. 10 закона о статусе военнослужащих от 27.05.1998 № 76-ФЗ, иные граждане (госслужащие и др.)

Когда и в каком порядке снимают с воинского учета, расскажет эта публикация.

Итоги

В кассу ООО его учредители могут внести денежный вклад в уставный капитал на начальном этапе деятельности или в процессе его работы (при появлении нового участника). Подтверждением оплаты вклада служит приходный кассовый ордер.

Довнесения уставного капитала в кассу необходимо проверить законность такой операции, а также оформить внесение изменений в устав (если вклад увеличивает уставный капитал) и иные документы (заявление нового участника, решение общего собрания и др.).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Алешкина Наталья, налоговый эксперт,

Вороная Наталья, редактор,

Огай Елена, эксперт по вопросам оплаты труда,

Чернышова Наталья, налоговый эксперт.

Общество с ограниченной ответственностью является самой популярной организационно-правовой формой хозяйствования, которую выбирают для себя юридические лица в Украине. Ваше предприятие среди них? Тогда этот спецвыпуск для вас — то, что нужно! В этом номере собраны основные нюансы, касающиеся правовых и учетных вопросов, связанных с уставным капиталом ООО. В частности, вы найдете здесь информацию о его формировании, учете взносов резидентов и нерезидентов, увеличении и уменьшении уставного капитала, выходе участника из общества, продаже им своей доли другим участникам, третьим лицам или самому обществу, выплате дивидендов и о многом другом.

Итак, вы решили создать общество с ограниченной ответственностью (далее — ООО). Для начала учредители должны сформировать уставный капитал такого ООО или, другими словами, определить, кто и сколько должен «вкинуть» в общий «котел» для начала деятельности. В этом разделе спецвыпуска поговорим о том, каков минимальный размер уставного капитала ООО, из каких взносов его можно формировать и как правильно это сделать.

1.1. Требования к уставному капиталу

Уставный капитал должен быть у каждого ООО. Его размер складывается из номинальной стоимости долей его участников, выраженных в национальной валюте Украины (ст. 12 Закона об ООО). Размер доли участника общества в уставном капитале может дополнительно определяться в процентах. При этом он должен соответствовать соотношению номинальной стоимости доли участника и уставного капитала общества.

В отличие от акционерных обществ, для ООО законодательство в общем случае не предусматривает минимального размера уставного капитала и не ограничивает количество участников. Правда, есть исключения. Так, в отношении размера и «наполнения» уставного капитала обществ, занимающихся определенными видами деятельности, некоторые ограничения устанавливаются специальным законодательством. Об этом см. в табл. 1.1.

Таблица 1.1. Требования к уставному капиталу ООО

|

№ п/п |

Вид общества |

Требования к уставному капиталу |

Норма законодательства |

|

1 |

Информагентства |

Запрещены создание и деятельность информационных агентств, в уставном капитале которых совокупная доля, принадлежащая иностранцам и/или иностранным юридическим лицам, составляет больше 35 % |

Ч. 2 ст. 9 Закона об информагентствах |

|

2 |

Торговец ценными бумагами |

Торговец ценными бумагами может осуществлять свою деятельность, если оплаченный денежными средствами уставный капитал составляет не менее: — 500 тыс. грн — при осуществлении дилерской деятельности; — 1 млн грн — при осуществлении брокерской деятельности; — 7 млн грн — при осуществлении андеррайтинга или деятельности по управлению ценными бумагами. Причем доля другого торговца в уставном капитале такого субъекта хозяйствования не может превышать 10 % |

Ст. 17 Закона о ценных бумагах |

|

3 |

Фондовая биржа |

Размер уставного капитала фондовой биржи должен составлять не менее 15 млн грн. Учредителями фондовой биржи должны быть не менее 20 торговцев ценными бумагами, имеющих лицензию на право осуществления профессиональной деятельности на фондовом рынке. При этом доля одного такого торговца не должна быть более 5 % уставного капитала фондовой биржи |

Ч. 2 ст. 20 и ч. 2 ст. 21 Закона о ценных бумагах |

|

4 |

Туроператоры |

Общий размер доли туроператора в уставных капиталах других туроператоров Украины не может превышать 20 % их уставных капиталов |

Ч. 3 ст. 17 Закона о туризме |

|

5 |

Операторы государственных лотерей |

Уставный капитал оператора государственных лотерей не может быть меньше размера уставного капитала, установленного НБУ для банков (500 млн грн*). При этом запрещено использовать для формирования уставного капитала такого оператора средства из неподтвержденных источников |

Ч. 5 ст. 6 Закона о лотереях |

|

6 |

Компания по управлению активами |

Размер уставного капитала компании по управлению активами должен быть не менее 7 млн грн. Причем доля государства в уставном капитале такой компании не может превышать 10 % |

Ч. 2 и 3 ст. 63 Закона № 5080 |

|

* Согласно ч. 1 ст. 31 Закона о банковской деятельности. |

|||

Запомните: данные о размере уставного капитала юрлица и долях каждого из учредителей (участников) фиксируются в учредительных документах ООО. Кроме того, в соответствии с п. 15 ч. 2 ст. 9 Закона № 755такая информация должна быть внесена в Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований (далее — ЕГР).

1.2. Что вносить в уставный капитал

Разрешенные взносы

О том, что может быть взносом в уставный капитал общества, сказано в ч. 1 ст. 13 Закона об ООО. Это могут быть:

1) денежные средства. Их можно вносить как в национальной валюте, так и в иностранной, как в наличной форме, так и в безналичной. Инвалютный взнос в учредительных документах указывают и в валюте, и в гривневом эквиваленте;

2) ценные бумаги. Это могут быть акции, облигации, сберегательные и инвестиционные сертификаты и пр.;

3) другое имущество. Имуществом считается отдельная вещь, совокупность вещей, а также имущественные права и обязанности (ч. 1 ст. 190 ГКУ). То есть разрешается вносить в уставный капитал:

— движимое имущество, определенное как индивидуальными, так и родовыми признаками (например, транспортные средства, компьютерную технику, товары, сырье, материалы и т. п.);

— недвижимость (например, здания, сооружения и другие объекты, перемещение которых невозможно без их обесценивания и изменения назначения);

— имущественные права (в частности, имущественные права на объекты интеллектуальной собственности, право пользования имуществом и т. п.).

Еще один важный момент: в настоящее время отсутствует запрет на внесение в уставный капитал средств, полученных в кредит и под залог*. То есть участнику не обязательно иметь собственные накопления для взноса в уставный капитал общества. Вполне можно обойтись залоговыми или кредитными средствами.

* Ранее он был установлен ч. 3 ст. 86 ХКУ.

Но учтите: само общество предоставлять заем для уплаты взноса участника не может. Также оно не имеет права выступать поручителем по займам, кредитам, предоставленным третьим лицом для уплаты взноса участника. Об этом прямо сказано в ч. 2 ст. 13 Закона об ООО.

Сейчас нет запрета на погашение задолженности по взносу в уставный капитал путем зачета встречных однородных требований

С 17.06.2018 г. исключена ст. 144 ГКУ, которая такой зачет проводить не разрешала. Это позволяет вносить в уставный капитал, например, задолженность предприятия перед участником (см. об одном из таких случаев в «Налоги & бух- учет» 2019, № 47, с. 29).

Запрещенные взносы

А теперь скажем о том, что не может быть взносом в уставный капитал общества. Перечень запретов для взноса в уставный капитал см. в табл. 1.2.

Таблица 1.2. Запретный перечень для взносов в уставный капитал

|

№ п/п |

Вид взноса |

Норма законодательства |

|

1 |

Бюджетные средства* |

Ч. 1 ст. 86 ХКУ |

|

2 |

Имущество государственных (коммунальных) предприятий, которое в соответствии с законом (решением органов местного самоуправления) не подлежит приватизации* |

|

|

3 |

Имущество, находящееся в оперативном управлении бюджетных учреждений* |

|

|

4 |

Имущество, оборот которого запрещен или ограничен |

Приложение № 1 к постановлению ВРУ от 17.06.92 г. № 2471-XI |

|

5 |

Имущество должника со дня вынесения определения о возбуждении производства по делу о банкротстве* |

Ч. 3 ст. 212 ХКУ |

|

6 |

Векселя |

Ст. 12 Закона Украины «Об обороте векселей в Украине» от 05.04.2001 г. № 2374-III |

|

7 |

Облигации, эмитентом которых является юрлицо, формирующее уставный капитал |

Ч. 2 ст. 8 Закона о ценных бумагах |

|

8 |

Право пользования земельным участком государственной или коммунальной собственности |

Ч. 3 ст. 407 ГКУ, ч. 3 ст. 1021 ЗКУ |

|

9 |

Право на аренду земельного участка государственной или коммунальной собственности, кроме случаев, предусмотренных ч. 2 ст. 81 Закона № 161 |

Ч. 1 ст. 81 Закона № 161 |

|

10 |

Права на земельную долю (пай) и земельный участок, предназначенный для ведения товарного сельхозпроизводства, личного крестьянского хозяйства до вступления в силу законодательства об обороте земель сельхозназначения |

Пп. 14 и 15 разд. Х ЗКУ |

|

11 |

Личные неимущественные права интеллектуальной собственности |

Ч. 4 ст. 423 ГКУ |

|

* Если иное не предусмотрено законом. |

||

Обратите внимание: выявить факт внесения «запрещенного» имущества в уставный капитал общества на стадии совершения регистрационных действий, как правило, не представляется возможным. Ведь действующим законодательством не предусмотрен механизм проверки таких средств и/или имущества. Тем не менее в последующем это может привести к тому, что по иску заинтересованных сторон внесение такого имущества может быть оспорено. Поэтому указанными запретами пренебрегать не стоит.

Оценка взносов в уставный капитал

Взнос в уставный капитал в неденежной форме должен иметь денежную оценку. Утверждается она единогласным решением общего собрания участников, в котором приняли участие все участники общества. При создании ООО такая оценка определяется решением учредителей о создании общества (ч. 3 ст. 13 Закона об ООО).

Таким образом, в общем случае нет необходимости привлекать оценщика.

Обязательно независимая экспертная оценка должна проводиться только в случаях, предусмотренных законом (абзац второй ч. 2 ст. 115 ГКУ)

Случаи обязательной оценки определены ст. 7 Закона № 2658. Так, она должна осуществляться в случае создания общества на базе государственного имущества либо имущества, пребывающего в коммунальной собственности. Также ее проводят для определения стоимости взносов, если в общество вносится имущество хозяйственных обществ с государственной долей (долей коммунального имущества).

Впрочем, пригласить независимого оценщика можно по соглашению сторон, что должно быть закреплено решением общего собрания участников ООО.

1.3. Порядок внесения взносов в уставный капитал

Срок внесения

Взносы в уставный капитал предприятия должны быть полностью внесены каждым участником в течение 6 месяцев с даты государственной регистрации общества (ст. 14 Закона об ООО). Но это можно изменить,прописав в уставе иной срок. Соответствующие положения могут быть внесены в устав, изменены или исключены из него единогласным решением общего собрания участников, в котором приняли участие все участники общества. Кстати, новый Модельный устав* предлагает четыре возможных варианта: один, три, шесть месяцев или один год (п. 7).

* О Модельном уставе читайте в «Налоги & бухучет», 2019, № 47, с. 6.

Если взносы в установленный срок полностью внесены не будут, исполнительный орган (директор, дирекция) должен направить «непунктуальному» участнику предупреждение о просрочке (ст. 15 Закона об ООО). В нем для участника устанавливают дополнительный срок для внесения вклада, который определяется исполнительным органом или уставом ООО, но не более 30 дней. Кстати, срок отправки самого предупреждения не прописан, поэтому оно может быть направлено исполнительным органом когда угодно.

Если участник проигнорирует такое обращение, то исполнительный орган (директор/дирекция) должен созвать общее собрание участников. Оно может принять одно из таких решений (ч. 2 ст. 15 Закона об ООО):

— об исключении задолжавшего участника;

— об уменьшении уставного капитала общества на неоплаченную часть доли;

— о перераспределении неоплаченной доли (части доли) между участниками общества без изменения размера уставного капитала и погашении возникшей задолженности такими участниками. При этом в случае с перераспределением всей доли должника, вовсе не внесшего вклад в уставный капитал, он теряет статус участника в обществе;

— о ликвидации общества.

Учтите: голоса, приходящиеся на долю задолжавшего участника, не учитываются при голосовании за решение, указанное выше.

Вносим денежные средства

Денежные средства могут быть внесены в уставный капитал (1) наличными в кассу предприятия или (2) на его банковский счет.

Получение наличных в кассу предприятия. Такой вариант возможен для внесения средств исключительно в гривне. Что касается инвалютных взносов, то они могут осуществляться только в безналичной форме через счета, открытые в банках (п. 31 Положения № 2).

В связи с внесением наличности в кассу предприятия возникает 2 вопроса.

Вопрос 1. Нужно ли в этом случае применять РРО?

По нашему мнению, нет. Ведь при расчетах наличными РРО является обязательным для использования в случае осуществления расчетных операций при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операций по приему наличности для ее дальнейшего перевода (ч. 1 ст. 3 Закона об РРО). В свою очередь, расчетной операцией считается, в частности, прием от покупателя наличных средств по месту реализации товаров/услуг (абзац четвертый ст. 2 Закона об РРО). При этом получение взноса в уставный капитал не является реализацией товаров или услуг. Поэтому

внесение участником наличности в качестве взноса в уставный капитал оформляют приходным кассовым ордером

Его форма № КО-1 приведена в приложении 2 к Положению № 148.

В качестве основания в соответствующей строке кассового ордера нужно указать «Внесение взноса в уставный капитал».

Хотя вынуждены предупредить, что в консультации из подкатегории 109.02 БЗ* налоговики говорят о применении РРО торговыми предприятиями при получении от физического лица наличных средств за переданные ему корпоративные права. Надеемся, что здесь контролеры имеют в виду именно продажу корпоративных прав, а не обычное внесение денежных средств в уставный капитал.

* База знаний, размещенная на официальном сайте ГНСУ: zir.tax.gov.ua.

Вопрос 2. Нужно ли при получении взноса наличными соблюдать ограничение суммы наличных расчетов?

Нужно, и с этим не поспоришь. Ведь п. 6 Положения № 148 устанавливает предельную сумму расчетов наличностью в течение дня независимо от назначения такой наличности. Среди исключений, приведенных в п. 8 указанного Положения, взносы в уставный капитал не значатся.

Поэтому при получении денежных средств в кассу предприятия в качестве взноса в уставный капитал максимальная сумма расчетов за день с одним учредителем составляет:

— 10 тыс. грн — если учредителем является юрлицо;

— 50 тыс. грн — если взнос осуществляет физлицо.

Подтверждают этот вывод и налоговики в консультации из подкатегории 109.13 БЗ.

С целью соблюдения требований наличного обращения можно внести денежные средства через кассу банка или небанковского финучреждения для их зачисления непосредственно на текущий счет ООО. Другой допустимый вариант — вносить наличные в кассу предприятия частями в течение нескольких дней в разрешенной сумме.

Внесение денежных средств на текущий счет предприятия. Здесь все проще — никаких ограничений для таких расчетов законодательство не устанавливает. Денежные средства могут быть перечислены с текущего счета учредителя или внесены наличными через кассу банка (небанковского финучреждения) с последующим зачислением на банковский счет предприятия — эмитента корпоративных прав. В последнем случае для предприятия-эмитента расчеты будут считаться безналичными, а для учредителя — наличными (п. 10 Положения № 148). В назначении платежа в обязательном порядке следует указать: «Взнос в уставный капитал».

Как мы указывали ранее, взносы в уставный капитал можно осуществлять не только в гривне, но и в иностранной валюте (ст. 2 Закона № 93 и ст. 391 ХКУ). При этом иностранные инвестиции могут осуществляться в валюте, которая признается конвертируемой НБУ, т. е. относится к 1 или 2 группе согласно Классификатору иностранных валют (п. 29 Положения № 2). Подробно об учете иностранных инвестиций см. на с. 20.

Взносы в виде имущества или имущественных прав

Внесение в уставный капитал имущества (имущественных прав) целесообразно оформлять в виде акта приемки-передачи по стоимости, утвержденной решением общего собрания участников. При этом не лишним будет указать в таком акте, какие документы подтверждают права учредителя на имущество, передаваемое предприятию в качестве взноса.

Акт приемки-передачи составляют в произвольной форме. Но он должен содержать все реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Закона о бухучете. Акт подписывают обе стороны (передающая и принимающая).

ВЫВОДЫ

- Законодательство для большинства ООО не устанавливает размер уставного капитала и не ограничивает количество его участников.

- В уставный капитал общества можно вносить денежные средства, ценные бумаги, а также имущество и имущественные права (кроме случаев, прямо предусмотренных законом).

- Взнос в уставный капитал в неденежной форме должен иметь денежную оценку.

- Взносы в уставный капитал предприятия должны быть полностью внесены каждым участником в течение 6 месяцев с даты государственной регистрации общества, если иное не предусмотрено уставом.

Другие материалы из «Налоги&бухучет», 2020, № 33:

- Учет взносов от резидентов

- Учет инвалютного взноса

- Учет инвестиций в уставный капитал

- Увеличение уставного капитала

- Уменьшение уставного капитала

- Выход участника из общества

- Продажа участником доли в уставном капитале

- Налогообложение инвестиционной прибыли физлиц

- Выкуп долей в собственном уставном капитале

- Дивиденды

Подписаться на «Налоги&бухучет»