1С перерасчеты

Содержание

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты — сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные — имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления — 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день — 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

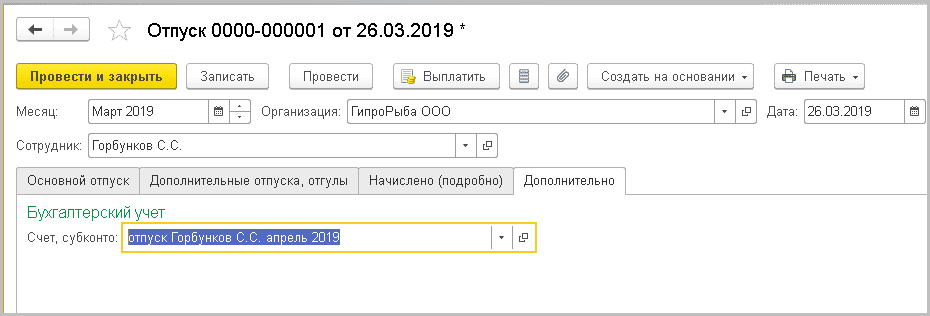

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

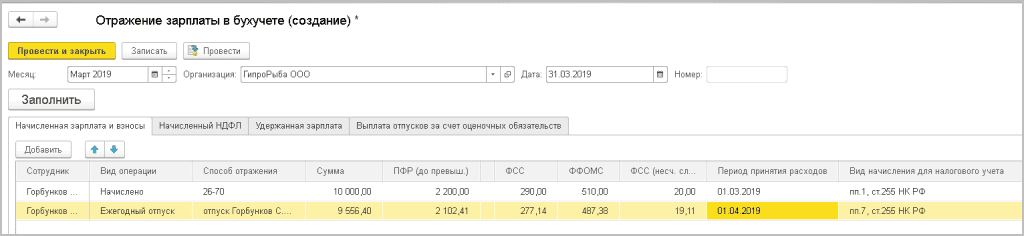

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

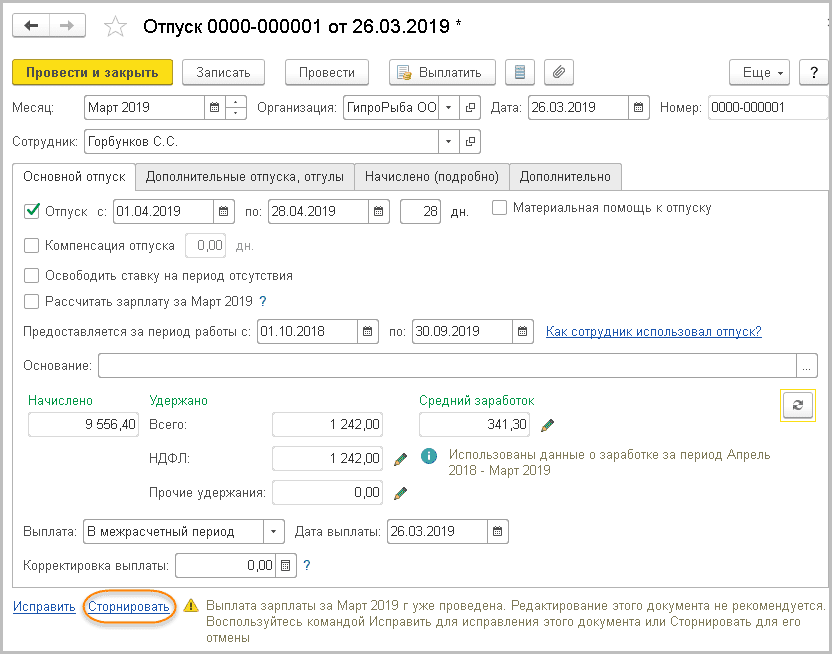

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

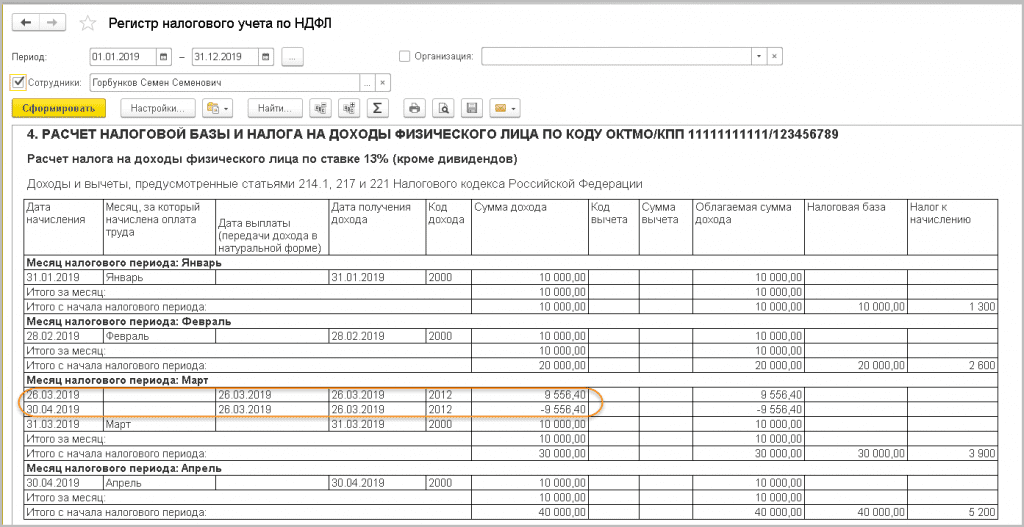

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте — с плюсом, ни в апреле — с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

Для пересчета отпускных предназначена команда Исправить в документе, начислившем отпуск. В новом исправляющем документе Отпуск, проводимом в апреле, сторнируется ранее начисленная сумма отпускных 9 558,40 руб., выплаченная 26.03.2019, и рассчитывается вновь с учетом всех начислений за март — 15 927,24 руб. НДФЛ в размере 829 руб. просто доначисляется и удерживается при выплате сотруднику начисленной разницы отпускных. В форме 2-НДФЛ за 2019 год в марте отражается доход с кодом «2012» в размере 9 558,40 руб. и в апреле — доход с кодом «2012» в размере 6 368,84 руб. (15 927,24 руб. — 9 558,40 руб.). Доплата производится после ее начисления — 05.04.2019. Если работодатель производит доплату, то датой получения дохода в целях уплаты НДФЛ будет дата фактической выплаты (пп. 1 п. 1 ст. 223 НК РФ). Срок перечисления НДФЛ в бюджет — 30.04.2019 (п. 4 ст. 226 НК РФ, письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

Таблица 1. Блок 1 Раздела 2 формы 6-НДФЛ

|

Строка |

Наименование |

Показатель |

|

Дата фактического получения дохода |

||

|

Дата удержания налога |

||

|

Срок перечисления налога |

||

|

Сумма фактического полученного дохода |

9 558,40 руб. |

|

|

Сумма удержанного налога |

1 242 руб. |

Таблица 2. Блок 2 Раздела 2 формы 6-НДФЛ

|

Строка |

Наименование |

Показатель |

|

Дата фактического получения дохода |

||

|

Дата удержания налога |

||

|

Срок перечисления налога |

||

|

Сумма фактического полученного дохода |

6 368,84 руб. |

|

|

Сумма удержанного налога |

829 руб. |

Если в результате пересчета среднего заработка разница будет отрицательной, то эту сумму работодатель не вправе удержать из зарплаты работника по собственной инициативе (ст. 137 ТК РФ).

Поэтому работник может либо вернуть сумму самостоятельно (в добровольном порядке), либо написать заявление об удержании этой суммы при следующей выплате заработной платы.

Если отпускные излишне выплачены и эта сумма подлежит удержанию, необходимо подать в ИФНС уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные.

В письме УФНС России по г. Москве от 12.03.2018 № 20-15/049940 даны рекомендации по формированию уточненного расчета в таком случае: в Разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а Раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным.

Важно

В связи с тем, что 31.03.2019 года приходится на воскресенье, крайний срок представления отчета 6-НДФЛ за 2018 год — 01.04.2019. Сумма всех отпускных, выплаченных в марте 2019 года, отразится в отчете за полугодие 2019 года. В 2018 году IV квартал также завершился выходным днем, и все отпускные, выплаченные в декабре 2018 года, отражаются в Разделе 2 отчета 6-НДФЛ за I квартал 2019 года.

1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Вопросы по программе

Доначисление зарплаты за прошлые периоды отражается при помощи документа » Начисление зарплаты работникам

организаций». Для выполнения доначисления в документе следует:

- В шапке документа указать текущий месяц расчета.

- Заполнить список работников, по которым будет производиться доначисление зарплаты.

- На закладке «Начисления» добавить строки с основным начислением, например, «Оклад по дням» и сумму доначисления за прошлый период. Для того чтобы доначисления учитывались как начисления прошлого периода необходимо в «Периоде» (Начало, Окончание) указывать прошлый период (месяц, за который выполняется доначисление).

Внимание! После того как будет отражено доначисление зарплаты за прошлый период при выполнении автоматического заполнения и расчета данных, на закладках «Взносы», «Взносы ФТ» и «НДФЛ» автоматически будут добавлены строки по доначислениям за прошлые периоды.

Нас находят: доначисление заработной платы за прошлый период, как доначислить зарплату за прошлый месяц в 1с 8 2, доначисление зарплаты за прошлый период, доначисление заработной платы за прошлый период в 1с, доначисление страховых взносов за прошлые периоды в 1с 8 2, доначисление заработной платы, доначисление зарплаты за прошлый месяц, как сделать доначисление зарплаты, приказ о доначислении заработной платы образец, как отразить доначисление страховых взносов

Опубликовано 22.02.2016 13:57 Просмотров: 94408

Пользователи редакции 3.0 программы «1С: Зарплата и управление персоналом 8» уже, наверняка, заметили, как усовершенствовался механизм перерасчета зарплаты. В этой статье разберемся, в каких документах регистрируются перерасчеты, и каким образом строится работа в подобных случаях. Ведь в самых разных ситуациях может возникнуть необходимость пересчитать зарплату, например, сотрудника отозвали из отпуска или ввели «опоздавший» документ приема на работу.

Теперь программа отслеживает, когда требуется провести перерасчет, и выводит список с подобной информацией. Чтобы увидеть этот список, требуется обратиться к разделу «Зарплата» и в числе сервисов выбрать «Перерасчеты».

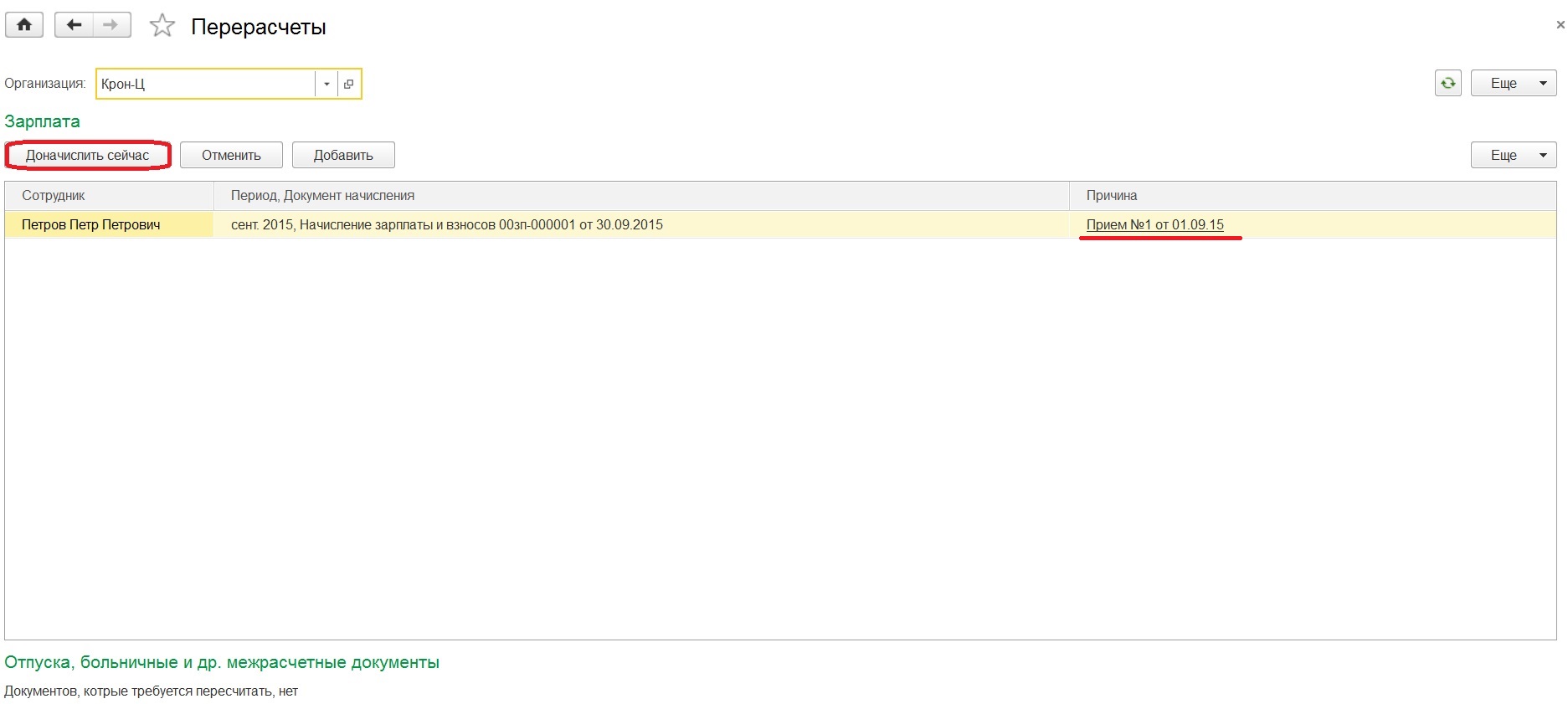

Итак, например, был с опозданием введен документ о приеме на работу. Тогда в открывшемся окне перерасчетов увидим, какому сотруднику и почему мы должны выполнить доначисление.

Рабочее место, как можем заметить, содержит две области: перерасчеты, касающиеся зарплаты, и перерасчеты, которые относятся к отпускам, больничным и другим межрасчетным документам.

Вне зависимости от того, в какой области находится запись, можно создать документ «Доначисление, перерасчет» или отменить запись из списка. Щелкнув по документу в столбце «Причина» имеем возможность посмотреть документ, из-за которого возникла такая ситуация. Если существует такая потребность, то можно самим зарегистрировать причину перерасчета для какого-либо сотрудника за конкретный период.

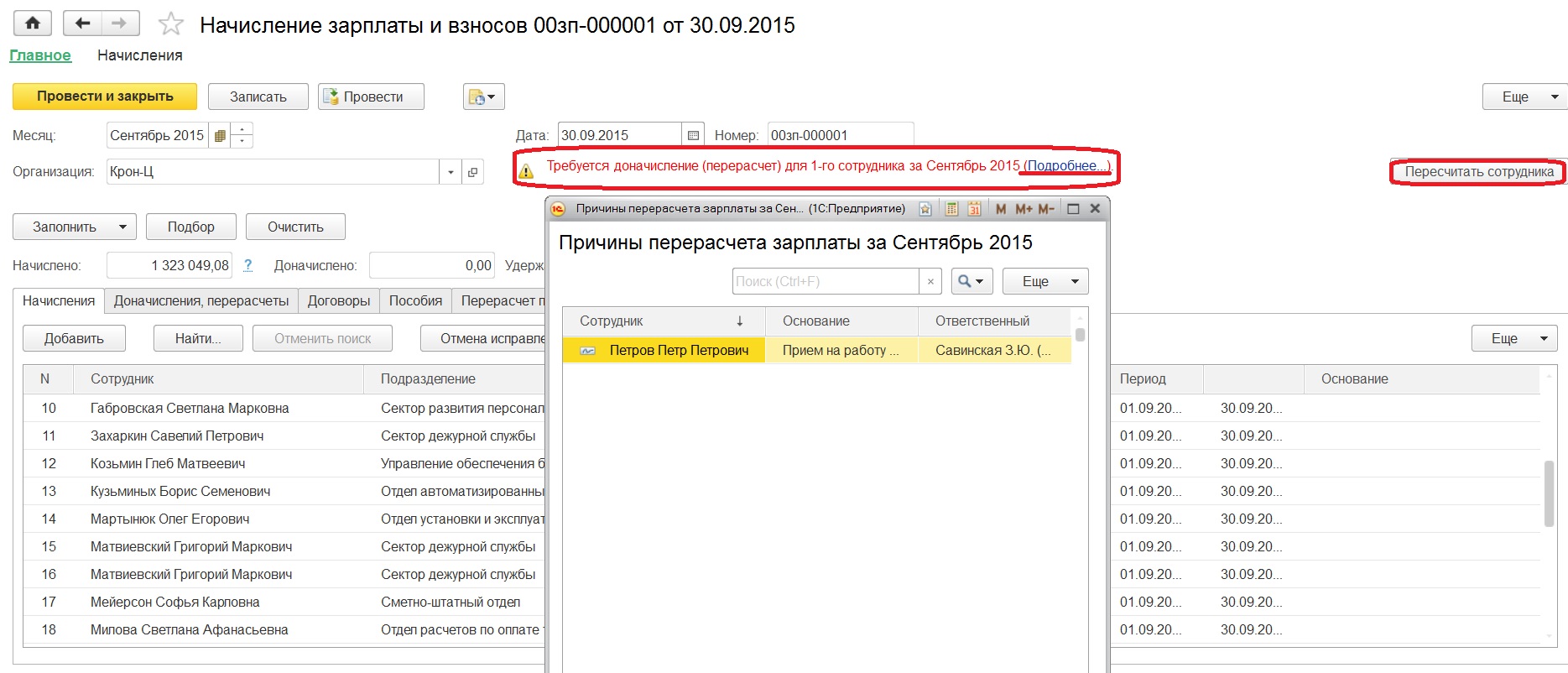

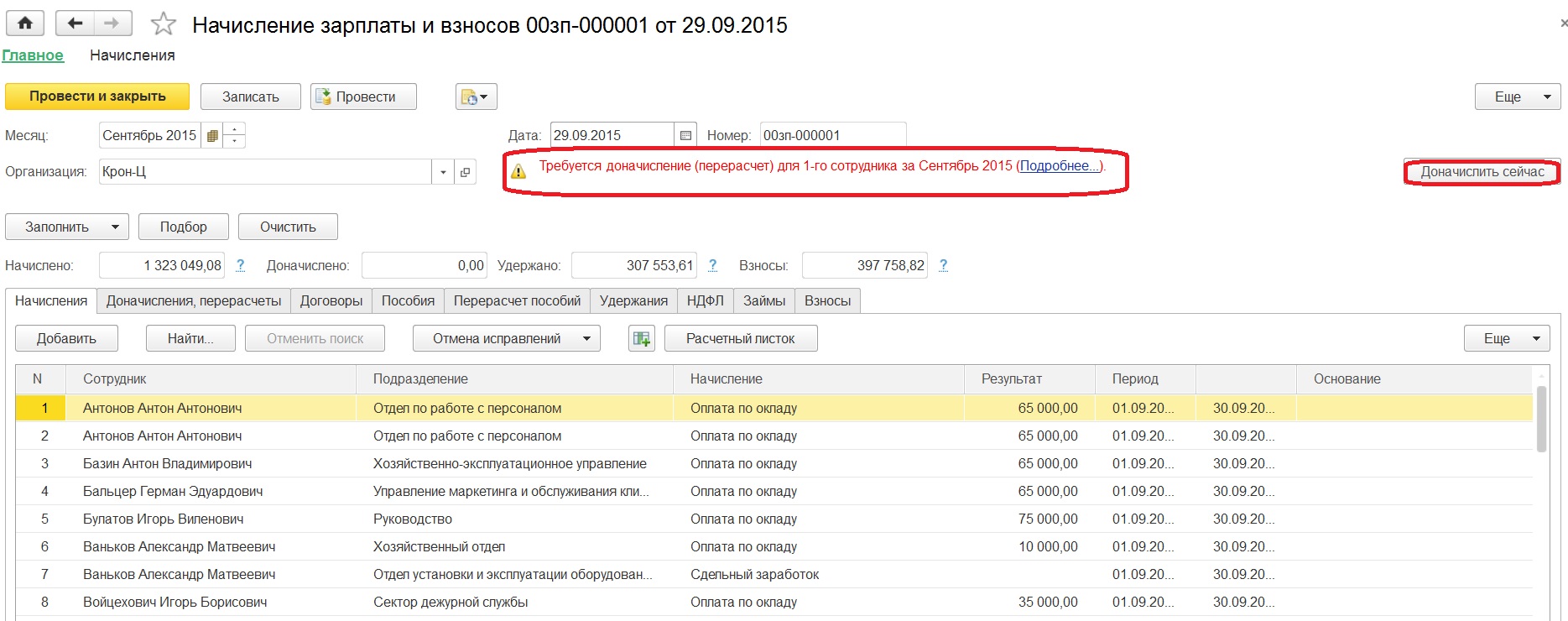

Кроме того, если мы откроем «Начисление зарплаты и взносов», то увидим, что появилась информация, выделенная красным цветом, в которой говорится, что нужно провести перерасчет документа.

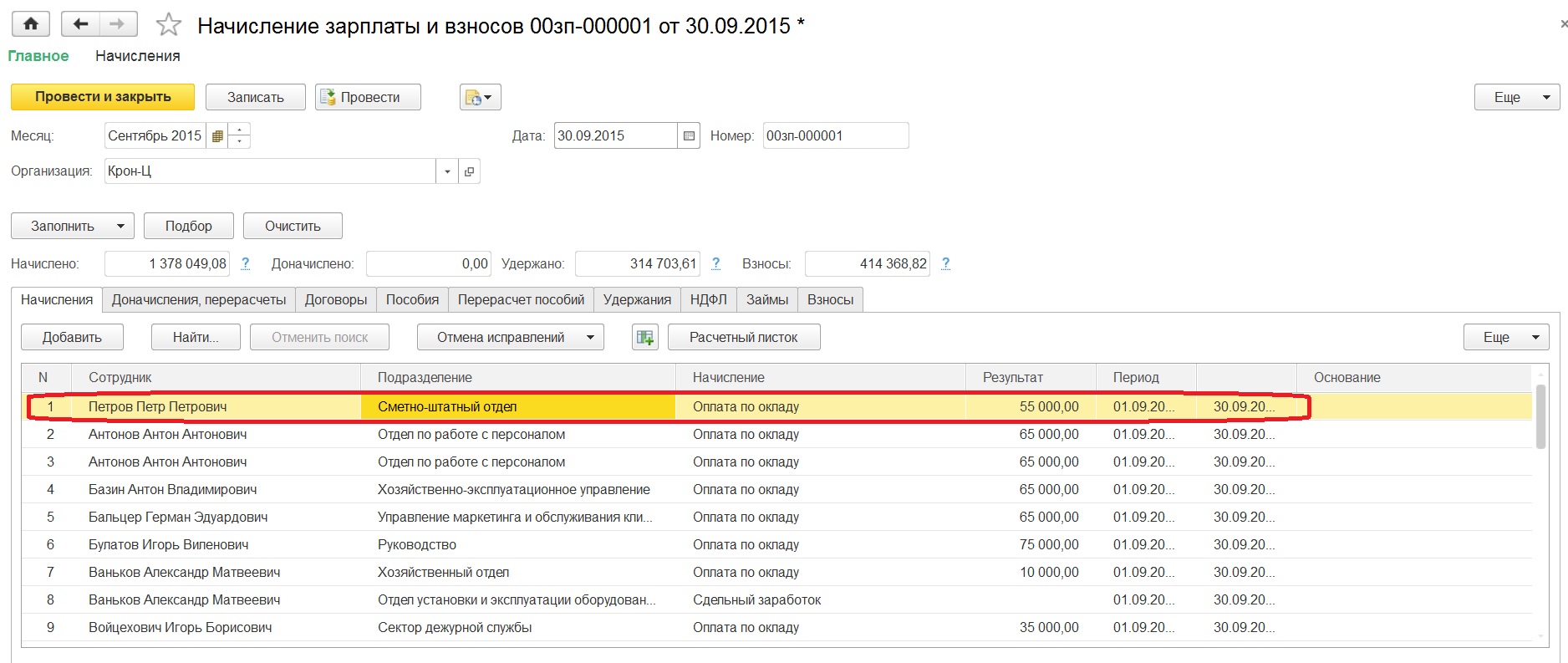

При нажатии на гиперссылку «Подробнее» открывается список причин возникновения перерасчетов. Напротив записи будет кнопка «Пересчитать сотрудника», в том случае, если зарплата еще не была выплачена. В такой ситуации после нажатия на кнопку пересчет произойдет именно в текущем документе, и табличная часть с начислениями дополнится недостающей строкой.

А вот если зарплату уже выплатили, тогда появится кнопка «Доначислить сейчас».

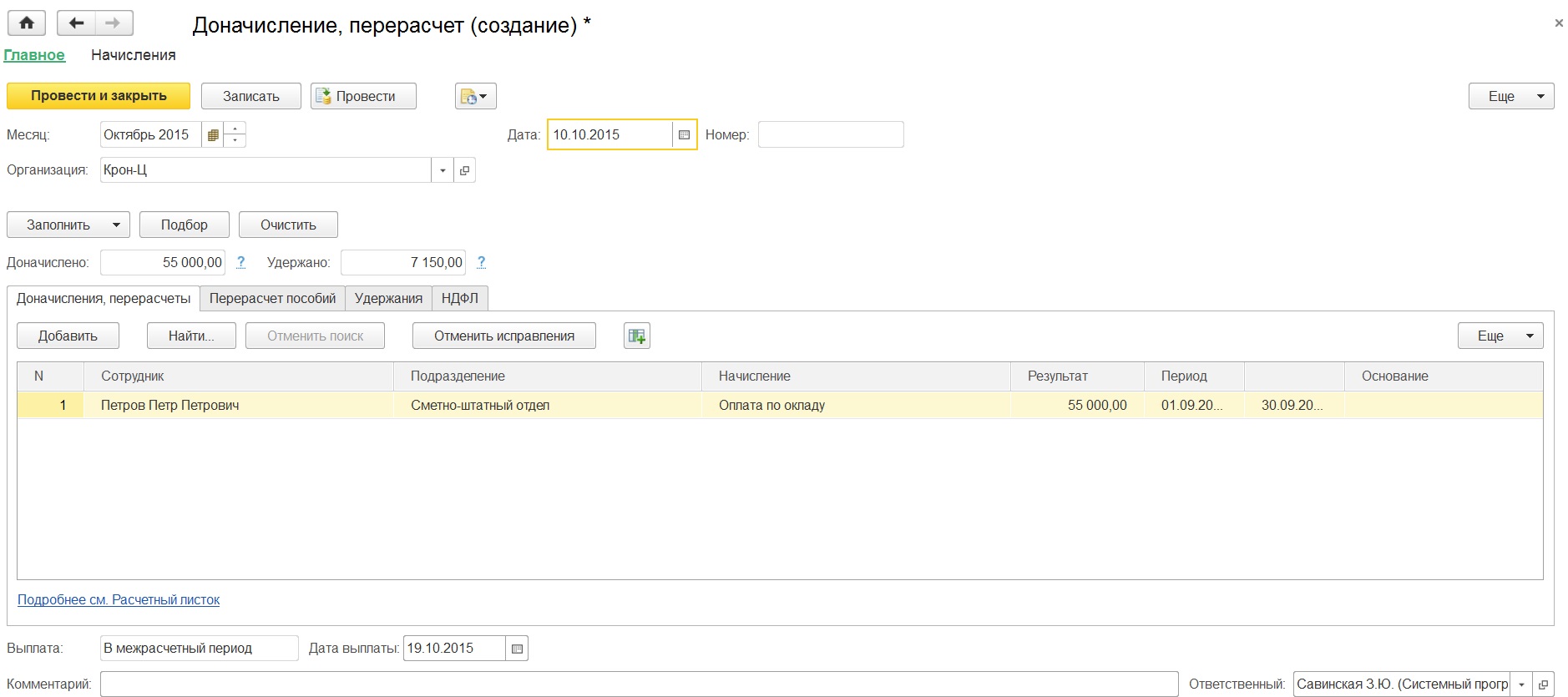

По этой кнопке создается документ «Доначисление, перерасчет», аналогичный тому, который мы имеем право создать из формы «Перерасчеты».

Этот документ требуется именно тогда, когда период «закрыт», то есть зарплата выплачена, поэтому в нем есть поля для осуществления межрасчетной выплаты.

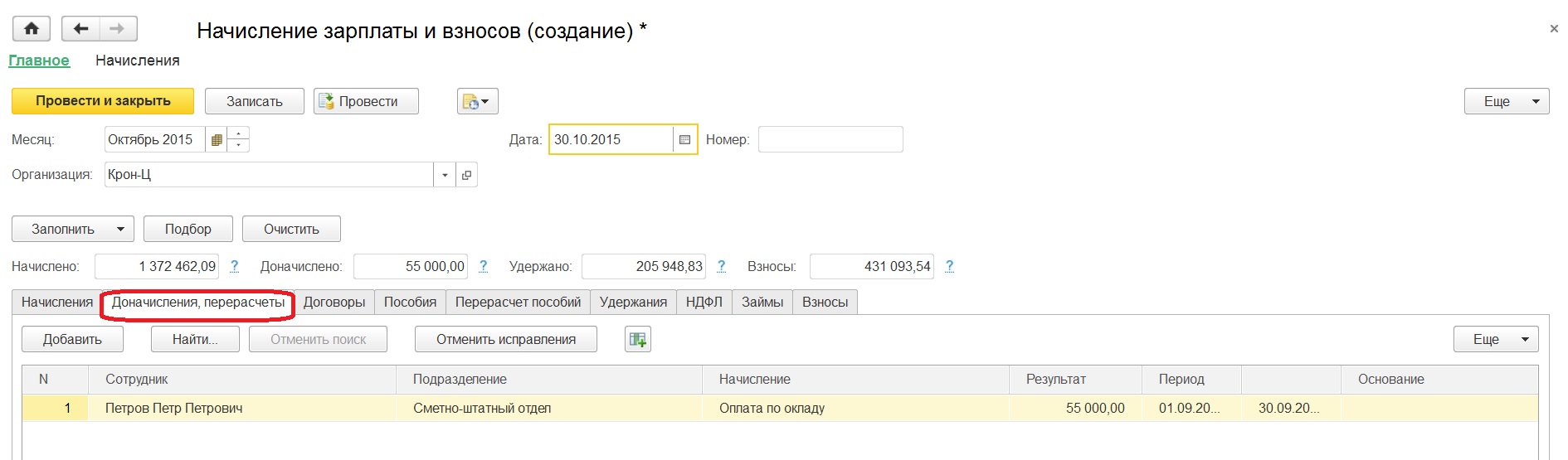

Если ситуация сложилась таким образом, что вы не выполнили ни перерасчет в текущем периоде, ни доначисление в межрасчетном периоде, то программа сама выполнит необходимый расчет при начислении зарплаты в следующем месяце. Проверить это можно, открыв закладку «Доначисления, перерасчеты».

Таким образом новый механизм программы облегчает решение задач, периодически возникающих перед бухгалтером, рассчитывающим заработную плату.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Перерасчет страховых взносов можно произвести с помощью документа «Перерасчет страховых взносов» (раздел Налоги и взносы — Перерасчеты страховых взносов) или с помощью документа «Начисление зарплаты и взносов» (раздел Зарплата — Начисление зарплаты и взносов).

Пример

В апреле 2020 года начислены страховые взносы по тарифу для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. В июне 2020 года принят Федеральный закон от 08.06.2020 № 172-ФЗ, который освобождает плательщиков, признаваемых МСП и чей основной вид деятельности – отрасль, наиболее пострадавшая от коронавируса, от начисления страховых взносов за апрель — июнь (включительно) 2020 года.

Необходимо перерасчитать страховые взносы за апрель 2020 года.

Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции и месяц, с которого этот тариф будет применяться, — апрель 2020 года (рис. 1).

Рис. 1

При начислении зарплаты за май 2020 года в документе «Начисление зарплаты и взносов» будет произведен автоматический перерасчет страховых взносов за апрель (закладка Взносы) (рис. 2).

Рис. 2

Также перерасчет страховых взносов можно произвести с помощью документа «Перерасчет страховых взносов» до начисления зарплаты за май (рис. 3).

Рис. 3

Довольно часто получается так, что сотрудник болеет во время отпуска. Человек, предпочитающий экстремальные виды отдыха может получить травму, а поездка на курорт может быть испорчена ротавирусной инфекцией. В некоторых случаях обязательно нужно оформлять больничный. Давайте разберёмся, каким образом в программе 1С можно совместить отпуск и больничный.

Антикризисное предложение с 1С:ЗУП

Антикризисный комплект включает в себя:

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Если порядок действий, о котором рассказывается в этой статье, будет для вас неудобным, можно будет воспользоваться другим методом. Для этого зайдите в раздел «Настройка», кликнув «Расчёт зарплаты» и нажав «Сторнировать отпуск в больничном при пересечении периодов». Этот флаг доступен лишь после версии 3.1.14.

Положительная сторона подобного механизма — возможность при внесении больничного листа, который совмещается с отпуском, внести исправление отпуска с указанием дат, на которые будут перенесены дни или продлён отпуск.

Вариант 1: продление отпуска на количество дней в больничном

Рассмотрим пример: работник написал заявление на отдых с 15 по 28 июня, а когда отпуск закончился, предъявил больничный за срок с 16 по 22 июня. В таком случае работник может продлить отдых на неделю или потратить выходные позже. Сотрудник решил, что он хочет продлить отдых до 5 июля. Разберёмся с необходимым порядком действий.

Зайдем в категорию «Зарплата» и кликнем «Отпуска». Если вы до этого внесли документ «График отпусков» в категории «Кадры» — «Графики, переносы отпусков», то оформить документ «Отпуск» можно, зайдя в графике по ссылке «Оформить отпуск».

В оформленном документе «Отпуск» внесём параметры начисления (месяц, компанию, время отпуска) и выберем нужного работника.

Программа посчитает отпускные суммы самостоятельно. Если нажать на значок с изображением карандаша возле графы «Средний заработок», получится рассмотреть начисления, оказавшие воздействие на расчёт.

После проведения документа необходимо напечатать Приказ о предоставлении отпуска (Т-6), а также Записку-расчёт о предоставлении отпуска (Т-60), кликнув «Печать».

Затем осуществим выплату начисленных сумм. Проще всего сделать это, кликнув «Выплатить» в документе «Отпуск». Программа в автоматическом порядке решит, каким методом осуществляются выплату сотруднику и предложит вам оформить подходящую ведомость.

Следует помнить о том, что документы на выплату, например расходный кассовый ордер либо платёжное поручение, не вносятся в приложении 1С: Зарплата и управление персоналом.

Далее начнём внесение больничного. Для этого в категории «Зарплата» кликнем «Больничные листы».

Применяя клавишу «Создать» внесём новый документ. Укажем в нем работника, срок и месяц заболевания, номер больничного и причину нетрудоспособности. Затем в документе возникнет запись, что лист нетрудоспособности невозможно рассчитать, так как он пересекается с отпуском. Возникнет ссылка «Исправить отпуск».

Кликнем на ссылку, приложение покажет окно с вопросом записать ли сведения больничного, нажимаем «ОК». Потом вам покажут новый вопрос, на этот раз о продлении отдыха на время больничного. Если работника устраивает такой вариант, кликаем «Да».

После этого приложение сформирует документ-исправление отдыха. В нем возникнет новый раздел «Продления, переносы, отзывы».

В разделе «Начислено (подробно)» показано, что срок больничного убран из периода отдыха.

В графе сообщений возникнет надпись «Основной отпуск продлён на 7 дней. Дата окончания перенесена с 28.06.2020 на 05.07.2020».

Сделаем документ-исправление и вернёмся к листку нетрудоспособности. Из него исчезнет запись о невозможности осуществить подсчёт. Вместо неё возникнет надпись «На основании текущего больничного листа сделаны исправления», а также ссылка на документ-исправление.

При этом сумма, которую необходимо выплатить работнику за время нетрудоспособности уже будет подсчитана.

От вас потребуется только напечатать расчёт пособия, кликнув «Печать» и оформить ведомость, нажав «Выплатить».

Рассмотрим, каким образом наши начисления отобразились в отчёте 6-НДФЛ за первую половину года.

Для этого зайдите во вкладку «Отчётность, справки» и выберите «1С-Отчётность».

В открывшейся вкладке кликните «Создать», из перечня отчётов выберите тот, который требуется.

После того, как форма отчёта откроется, кликнем «Заполнить» и зайдем в «Раздел 2». Тут мы сможем посмотреть сумму полагающихся отпускных и налог, удержанный с них, а также выплату по листку нетрудоспособности. Чтобы проанализировать суммы, кликните «Расшифровать», заранее став на необходимую ячейку.

Вариант 2: отдых не продлевается, а переносится на другое время

В описанном примере мы разобрали случай с продлением отдыха вследствие его пересечения с листом нетрудоспособности. Однако работник мог отказаться от продления и выбрать другое время для отдыха. Рассмотрим подробнее наши действия в подобной ситуации.

Обратимся к документу «Больничный лист» в то время, когда приложение интересовалось «Продлить основной отпуск по заявлению сотрудника на 7дн?» и нажмем «Нет». Приложение оформит документ-исправление, но в нем в разделе «Начислено (подробно)» подсчёт бкднт осуществлён лишь за те дни отдыха, которые не были совмещены с больничным. А значит, сумма начислений будет меньше выплаченных средств.

Перейдём к документу «Больничный лист», проверим начисление, проведём документ и выплату работнику.

Создадим расчётный листок, чтобы проверить выплаты и начисления. Для этого нужно зайти во вкладку «Зарплата» и нажать «Отчёты по зарплате».

Потом из открывшегося перечня выберем «Расчётный листок», определим период — Июнь 2020, отбор по необходимому нам работнику и кликнем «Сформировать».

В столбце начислений будет показано сторнирование, то есть частичная отмена начисленных отпускных.

Перейдём к отчёту 6-НДФЛ и изменим его. Так как при перечислении отпускных появилась переплата, как по работнику, так и по налогу, то с сумм, начисленных по листку нетрудоспособности, не нужно будет ничего уплачивать. Оставшаяся часть переплаты покроет начисленный НДФЛ по последующим начислениям.

Рассмотреть суммы НДФЛ к уплате просто при помощи отчёта во вкладке «Налоги и взносы» — «Отчёты по налогам и взносам» — «Контроль сроков уплаты НДФЛ».

Следует внимательно следить за сроками сдачи отчётности. Срок с 30 марта по 30 апреля считался в нашей стране нерабочим, поэтому период сдачи 6-НДФЛ за 1 квартал текущего года перенесён на 30 июля. Отчётность 6-НДФЛ за 2 квартал не перенесена, поэтому её нужно сдать не позже 31 июля.

Остались вопросы? Закажите консультацию наших специалистов!