Электронное декларирование

Содержание

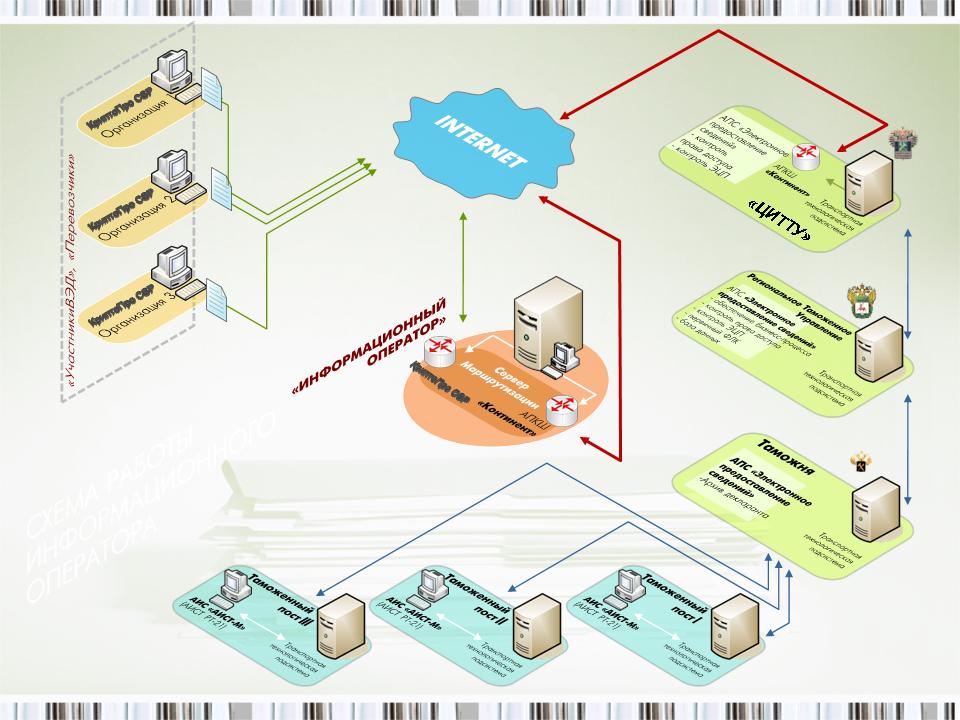

- типовая схема подключения к системе электронного декларирования ЭД-2 ФТС России

- К плюсам электронного декларирования можно отнести:

- Преимуществом электронной системы декларирования является,

- Для перехода на систему электронного декларирование есть несколько причин.

- АС «Декларант+» предназначена для формирования таможенных документов следующих типов:

- Основные возможности АС «Декларант+»:

- Для того, чтобы более подробно ознакомится с функциями системы предлагаем загрузить руководство пользователя на АС «Декларант+».

- Порядок заключения договора

- Что такое электронное декларирование?

- Бумажные декларации

- Начало развития электронного декларирования

- История электронного декларирования. Первый этап (ЭД-1)

- Ключевые этапы развития ЭД-1

- Минусы ЭД-1

- Электронное декларирование через интернет (ЭД-2)

- Как устроена система электронного декларирования ЭД-2?

- Что такое электронный архив декларанта?

Электронное декларирование – это создание электронной копии грузовой таможенной декларации (ГТД), сброс в автоматизированную систему с помощью специальных каналов связи, регистрация, прохождение через форматно — логичический контроль, с целью выявления ошибок и несоответствий. Конечным этапом электронного декларирования является выпуск товара. Достаточно долгое время подключение к системе требовало наличие прямых каналов связи и дорогостоящего оборудования для подключения к таможне. На смену устаревшей системе пришли новые технологии — электронное декларирование ЭД-2.

Система электронного декларирования ЭД-2 ФТС России как информационный сервис, доступный для участников внешнеэкономической деятельности (ВЭД), функционирует с 2008 года на основании приказа ФТС от 24 января 2008 N 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей Интернет».

Специалистами по таможенному оформлению ООО «ЮУВК» 09.03.2010 г. была выпущена первая электронная декларация с использованием сети Интернет в Челябинской таможне

типовая схема подключения к системе электронного декларирования ЭД-2 ФТС России

информационный оперaтор НТСсофт

Электронное декларирование товаров является одним из приоритетных направлений таможенной политики в настоящее время. Правовая основа декларирования товаров в электронной форме определена статьями 63 и 124 ТК РФ. В развитие этих основополагающих статей ГТК России Приказом от 30.03.2004 N 395 утвердил Инструкцию о совершении таможенных операций при декларировании товаров в электронной форме. Согласно этой инструкции порядок подачи ГТД в электронной форме выглядит следующим образом.

- Специалист по таможенному оформлению подготавливает электронный пакет, состоящий из ГТД и других документов, необходимых при таможенном оформлении, подписывает документы своей электронно цифровой подписью (далее – ЭЦП) и отправляет в ЦИТТУ (Центральное информационно-техническое таможенное управление) ФТС России.

- Происходит пересылка пакета документов из ЦИТТУ ФТС России в базу данных регионального таможенного управления

- Там ГТД и другие документы проходят первичный форматный контроль.

- После чего документы поступают на таможенный пост, на котором и будет происходить таможенное оформление товаров, заявленных в ГТД.

- После начала таможенного оформления от таможни может прийти запрос на дополнительные документы. В ответ необходимо будет подготовить и отправить электронный документ

- В случае необходимости проведения досмотра, таможня присылает уведомление о досмотре, получение которого надо будет подтвердить. После проведения досмотра декларанту высылается акт досмотра.

- Сообщение о завершении таможенного оформления (или о переводе на общеустановленный порядок таможенного оформления) поступает, проходя обратно по таможенным каналам, к участнику ВЭД.

К плюсам электронного декларирования можно отнести:

- безбумажную систему оформления;

- высокую скорость таможенного оформления;

- полную прозрачность процесса таможенного оформления;

- возможность проводить таможенный контроль в автоматическом режиме.

- возможность подать электронную ДТ на любой таможенный пост включенный в перечень таможенных органов, имеющих достаточную техническую оснащенность для применения электронной формы декларирования

Преимуществом электронной системы декларирования является,

- прежде всего безбумажная технология. Электронное декларирование предполагает под собой передачу ДТ и всех сопутствующих документов (контракт, инвойс, товаросопроводительные документы и т.д.) в таможенные органы в электронном, «безбумажном» виде.

- Наиболее полно преимущества электронного декларирования проявляются при оформлении товаров осуществляемых по долговременным контрактам. В случае, если данные по поставкам изменяются от поставки к поставке незначительно, то и процесс подготовки, проверки электронных ГТД занимает минимальное время.

Для перехода на систему электронного декларирование есть несколько причин.

- Требования ФТС

- Желание руководства таможенных постов при уже имеющемся кадровом составе увеличить количество проходящего через пост груза

- Соседство со странами, которые уже активно используют электронное таможенное декларирование.

Федеральная таможенная служба (ФТС России) в будущем намерена обязать участников ВЭД обязательно декларировать товары в электронном виде. Об этом в рамках III Международной конференции «Санкт-Петербург — морская столица России. Транспортно-транзитный потенциал» сказал начальник аналитического управления ФТС Владимир Ивин. Он пояснил, что уже подготовлены соответствующие изменения в закон о таможенном регулировании. Документ рассматривается в Госдуме во втором чтении, и ФТС настаивает на том, чтобы сделать электронное декларирование обязательным.

В нынешнем году ФТС России намерена внедрить технологию удаленного выпуска в промышленную эксплуатацию. В каждом регионе будет создан как минимум один (где-то их может быть и больше, это зависит от объема внешнеторговой деятельности) ЦЭД. Тем самым будет достигнут компромисс между сложившимися товаропотоками и требованием правительства о переносе таможенного оформления в приграничные районы. Если возникнет необходимость провести досмотр товара, то это будет происходить на приграничных терминалах по поручению инспектора ЦЭД, принявшего декларацию. Взаимодействие между внутренним и приграничным таможенными постами также будет налажено в электронном виде.

сейчас в России созданы и успешно функционируют 15 центров электронного декларирования (ЦЭД). Это таможенные органы, в которых сконцентрированы возможности для максимально быстрой проверки деклараций, подаваемых исключительно в электронном виде. Они ориентированы на применение технологии удаленного выпуска, которая была опробована два года назад, и многие участники ВЭД уже дали ей положительную оценку.

При ее применении товар фактически размещается на удаленных СВХ, в том числе на приграничных терминалах, а декларация подается по Интернету в удобный для участника ВЭД центр электронного декларирования. Контрольная информация пересылается на терминал, после ее сверки декларация выпускается, и товар уезжает к потребителю уже не в статусе находящегося под таможенным контролем, а разрешенного к выпуску. Таким образом, говоря бытовым языком, термин «удаленный выпуск» относится к проведению и завершению таможенного контроля в отношении товара, который выпускающий инспектор не только лично не видел, но и физически находился в это время на далеком расстоянии от него.

В настоящее время ФТС России реализовала данную технологию, подразумевающую раздельный контроль документов и товаров не только в отношении ввозимых товаров, но и в отношении экспорта.

Следующим шагом инноваций в таможенном деле станет перераспределение поданных деклараций на уровне Главного вычислительного центра ФТС между региональными ЦЭД в зависимости от их загруженности в данный момент. Таким образом, места нахождения товара, декларанта и таможенного органа будут полностью «отвязаны» друг от друга. Впрочем, это произойдет не завтра. Напомним, что полностью на безбумажную технологию оформления таможенники перейдут с 1 января 2014 года.

В настоящий момент на Челябинском таможенном посту более 85% деклараций специалистами по таможенному оформлению ООО «ЮУВК» выпускается в электронном виде.

Уже сегодня мы предлагаем Вам оценить преимущества самых современных технологий при таможенном оформлении Ваших поставок.

АС «Декларант+» предназначена для формирования таможенных документов следующих типов:

ДТ — декларация на товары,

СД — статистическая декларация,

ТД — транзитная декларация,

КТС — корректировка таможенной стоимости,

ДТС1, ДТС2 — декларация таможенной стоимости,

ТДТС — таможенная декларация на транспортное средство.

Позволяет формировать документы для отправки в Национальную автоматизированную систему электронного декларирования (НАСЭД) и в Автоматизированную систему предварительного информирования таможенных органов Республики Беларусь (АС «ПИ»).

Основные возможности АС «Декларант+»:

-

Формирование электронных копий таможенных документов;

-

Печать таможенных документов;

-

Форматно-логический контроль;

-

Расчет таможенных платежей;

-

Справочники по тарифному и нетарифному регулированию;

-

Работа в сети;

-

Контроль списания денежных средств с платежных поручений;

-

Импорт информации из CSV (Excel);

-

Конвертация из одного типа таможенного документа в другой;

-

и многое другое.

Для того, чтобы более подробно ознакомится с функциями системы предлагаем загрузить руководство пользователя на АС «Декларант+».

Порядок заключения договора

Для бесперебойной работы системы Вам необходимо придерживаться следующих требований к аппаратному и системному обеспечению:

В случае обнаружения неточностей в работе системы РУП «Белтаможсервис» гарантирует их устранение в кратчайшие сроки за свой счет. Также принимаются любые предложения по улучшению (расширению) функциональных возможностей системы.

Электронное декларирование товаров является одним из приоритетнейших направлений таможенной политики в настоящее время. Правовая основа декларирования товаров в электронной форме определена пунктом 8 статьи 63 и пунктом 1 статьи 124 ТК РФ. В развитие этих основополагающих статей ГТК России Приказом от 30.03.2004 N 395 утвердил Инструкцию о совершении таможенных операций при декларировании товаров в электронной форме, вступившую в силу 26 июля 2004 г.

Согласно пункта 4 указанной Инструкции таможенной декларацией, подаваемой в электронной форме, считается электронный документ, представляющий собой совокупность сведений, которые необходимо указывать в письменной таможенной декларации на бланках формы ТД1 (ТД2) согласно Инструкцией о порядке заполнения ГТД, утвержденной Приказом ГТК России от 21.08.2003 N 915, или в таможенной декларации в качестве письменного заявления в случаях, которые определены Приказом ГТК России от 03.03.2003 N 203 «О декларировании товаров», поданных в таможенный орган в электронной форме в форматах, установленных ГТК России, и имеющих электронно цифровую подпись.

Применение электронной цифровой подписи установлено Федеральным законом от 20.02.1995 N 24-ФЗ «Об информации, информатизации и защите информации» и Федеральным законом от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи».

Электронная цифровая подпись применяется согласно Инструкцией о совершении таможенных операций при декларировании товаров в электронной форме с целью удостоверения сведений, которые декларант заявляет при декларировании товаров и транспортных средств таможенному органу.

Действующая в настоящее время система документооборота в таможенных органах представляет собой два связаных между собой блока:

1. Общего документооборота, который подразделяется на:

— внутрений документооборот, осуществляемый в рамках таможенной системы;

— внешний документооборот, предполагает оборот документами с иными государственными органами, а тка же физическими и юридическими лицами.

2. Специального документооборота. Посредством специального документооборота осуществляются важнейшие функции таможенных органов — таможенное оформление и таможенный контроль в отношении товаров и транспортных средств, перемещаемых через границу РФ.

Причем, дигитализация (перевод в электронную форму) указанных видов документооборота, их видовое деление не изменяется.

В качестве субъектов электронного документооборота в таможенном деле выделяют следующие:

— органы государственной власти: таможенные органы, правоохранительные органы, прокуратура и т.д.;

— участники ВЭД, которыми могут быть как юридические так и физические лица, осуществляющие внешнеэкономическую деятельность и взаимодействующие с таможенными органами. Такими участниками могут быть: таможенные брокеры, таможенные перевозчики, физические и юридические лица; коммерческие банки; страховые компании и т.д.

Становление системы электронного документооборота в таможенной сфере РФ основано на внедрении проекта «Российская таможня — 21». Данный проект предполагает два основных направления:

1. Осуществление таможенных операций посредством системы электронного документооборота в сфере таможенного оформления и таможенного контроля, перемещаемых через таможенную границу РФ товаров и транспортных средств. Посредством использования программных комплексов, позволяющих осуществлять электронный документооборот, достигается ускорение проверки таможенных деклараций и обеспечивается надлежащий уровень таможенного контроля. Электронный документооборот обеспечивает обмен данными между таможенными постами, проводящими таможенное оформление, отделами таможни, таможенными брокерами, складами внутреннего хранения, банками, декларантами и т.д. Обмен информацией осуществляется с использованием таких программных комплексов как: «Аналитика», «Аист-М», «Пирамида», «Web-Декларант» и прочие. Кроме того, субъекты электронного документооборота имеют доступ к базам данных, хранящим информацию об уплате таможенных платежей, наличии лицензий и т.д.

Такая процедура таможенного оформления обеспечивается за счет предоставления электронной таможенной декларации на перемещаемые товары и транспортные средства. Рассмотрим технологический порядок таможенного оформления и электронного декларирования:

— передача электронного уведомления о прибытии груза в зону деятельности подведомственного таможенного органа;

— прибывший груз помещается на склад временного хранения СВХ либо таможенный склад. На этом этапе посредством электронного обмена информацией между таможенной службой и владельцем склада осуществляется весь необходимый учет и контроль за сроками хранения в отношении поступления на склад и выпсуке груза;

— составление и отправка по сети, либо на дискете в таможенный орган копии таможенной декларации;

— параллельно с осуществлением процедуры таможенного оформления, включаючего электронное декларирование товаров, может проводиться их таможенный досмотр, что позволяет сократить время прохождения таможенных формальностей;

— проводится проверка электронной грузовой таможенной декларации ГТД путем машинной интерпритации единого алгоритма действий программным комплексом;

— если возникает необходимость в получении дополнительной информации в отношении данных, заявленных в ГТД, тогда в функциональные отделы таможни направляется протокол рассогласований. Таким образом, могут быть запрошены сведения о таможенных платежах, задолженностях и просрочках;

— по результатм проверки электронной таможенной декларации решение о выдаче груза грузополучателю передается на склад.

Все этапы процедуры электронного декларирования контролируются электронной подсистемой с отображением текущего состояния процесса электронного декларирования, путем передачи информации о текущем состоянии данного процесса.

По итогам прохождения процедуры электронного декларирования, вся соответствующая информация передается в региональную базу данных, а тка же в ФТС России.

2. Осуществление предварительного электронного декларирования товаров и транспортных средств с использованием международных стандартов передачи электронных документов и электронного декларирования. Предварительное электронное декларирование позволяет в значительной мере упростить порядок пропуска товаров через таможенную границу РФ, а так же доставку этих товаров в пукты таможенного оформления. Международные стандарты электронного декларирования реализуются путем передачи EDI-сообщений, посредством посредничества таможенных органов или операторов с применением стандартов «EDIFACT». Такое электронное сообщение содержит в себе:

— всю необходимую информацию, требуемую для таможенного оформления и доставки товаров под таможенным контролем;

— уникальный номер, включающий идентификационные коды;

— дату и время отправки сообщения.

При предварительном электронном декларировании таможенное оформление осуществляется в упрощенном порядке на специально отведенных рабочих местах. Все процессы передачи, приема, регистрации и обработки EDI-сообщений осуществляются автоматически.

Технологически процес предварительного электронного декларирования выглядит следующим образом:

— экспортер готовит сообщение CUSDEC в установленном формате с присвоением уникального номера и регистрацией даты и времени сообщения;

— после чего экспортер формирует резервную копию этого сообщения, а оригинальное сообщение отправляет в таможенный орган страны назначения;

— в течении часа экспортеру поступает ответ о возможности перевозки груза в рамках TEDIM;

— в свою очередь, таможенный орган страны отправления регистрирует эти сообщения и направляет их в адрес таможенного органа страны назначени;

— таможенный орган страны назначения регистрирует его и проводит проверку синтаксиса поступившего сообщения, при наличии ошибок направляет ответное сообщение CONTROL обратно в таможенный орган страны отправления;

— при принятии положительного решения таможенный орган страны назначения конвертирует сообщение CUSDEC в формат электронного документа контроля доставки (ДКД) товаров и направляет его в соответствующие пограничные пункты пропуска;

— одновременно, сообщение CUSDEC отсылается в адрес таможенного органа страны отправления с разрешением начать транспортировку груза;

— таможенный орган страны отправления передает его экспортеру, после чего экспортер может начать осуществлять тренспортировку товара.

Что такое электронное декларирование?

Электронное декларирование – это процесс подачи таможенной декларации на товар в таможенные органы в электронном виде. История электронного декларирования в России зародилась в начале 1990-х годов.

Бумажные декларации

В 90-е годы декларации на товар подавались только в бумажном виде. Декларации заполнялись таможенным брокером на ПК, распечатывались, далее представитель таможенного брокера шел на таможенный пост и подавал их лично, передав в руки таможенному инспектору. Для этого нужно было предварительно отстоять в очереди, среди других людей подающих таможенные декларации. Сейчас 100% деклараций подается электронно.

Приём ДТ на бумаге был возможен до 31.12.2013 г. В данный момент такая возможность сохранилась только для некоторых категорий товаров (Постановление Правительства РФ № 1154 от 13.12.2013 «О перечне товаров, таможенных процедурах, а также случаях, при которых таможенное декларирование товаров может осуществляться в письменной форме»).

Начало развития электронного декларирования

В 1995 году появилась первая система подачи ГТД по модемной связи. Это был прообраз системы электронного декларирования.

В 2000 году государственный таможенный комитет России (сейчас это ФТС РФ) утвердил программу развития таможенной службы на 2001-2003 годы. Основной частью этой программы была автоматизация, компьютеризация и увеличение скорости взаимодействия таможенных органов. Это был первый шаг к переходу на полностью электронное декларирование.

История электронного декларирования. Первый этап (ЭД-1)

Задачи ЭД-1

Задачами первого этапа внедрения электронного декларирования были:

- Минимизация бумажных носителей при таможенном оформлении, переход на электронные технологии

- Увеличение скорости и формализация процедуры таможенного контроля

- Минимизация контакта таможенного инспектора и участника ВЭД

- Возможность проведения таможенных процедур удаленно

- Ускорение процедуры уплаты таможенных платежей

- Уменьшение денежных затрат на таможенное оформление

Ключевые этапы развития ЭД-1

Закон об ЭЦП (январь 2002 г.)

10 января 2002 г. Правительством РФ был принят Федеральный закон «Об электронной цифровой подписи». Данный закон явился фундаментом для электронного декларирования.

Первая электронная ДТ (ноябрь 2002 г.)

25 ноября 2002 года в Москве, на таможенном посту «Каширский”, Московской южной таможни ЦТУ была выпущена первая в России электронная декларация.

Первая автоматизированная система электронного декларирования (июль 2004 г.)

1 июля 2004 г. на Чертановском таможенном посту Московской западной таможни начала работать комплексная, автоматизированная система электронного декларирования (ЭД-1).

Минусы ЭД-1

До конца 2013 года технология ЭД-1 постепенно распространялась и на другие таможенные посты Российской Федерации, но массового распространения не получила из-за дороговизны внедрения и технических ограничений.

Основными сложности препятствующие массовому внедрению ЭД-1:

- Для удаленной передачи информации необходимо было подключаться к сети таможни по специальным выделенным каналам. Прокладка, эксплуатация этих каналов, а также внедрение специализированного ПО требовало значительных затрат. Проще было передать информацию в таможенные органы на USB-накопителе. Чем и пользовались многие брокеры. Но возможности оформить на удаленном посту не было.

- Отсутствие регламентации сроков в нормативных документах, что затягивало процесс таможенного оформления

- Отсутствие возможности синхронизации информационных баз брокера и таможни, что также замедляло процесс оформления, например нельзя было подготовить и передать все документы заранее.

- Отсутствие формализации передаваемых данных. Технология предполагала передачу текстовых и графических файлов, в том числе отсканированных. Работа с графическими файлами ограничивала возможность оперативной подготовки и контроля данных, что сказывалось на скорости таможенного оформления.

Все эти причины создавали демотивацию для массового внедрения технологии ЭД-1 у брокеров. Но тем не менее от бумажных носителей постепенно отказывались. Многие брокеры стали делать таможенные декларации в электронном виде, записывали на USB-накопитель декларацию в нужном формате, прилагали файлы и передавали таможенному инспектору, аналогично бумажным декларациям.

Электронное декларирование через интернет (ЭД-2)

Самым важным преимуществом технологии ЭД-2 стала возможность использовать сеть Интернет для связи с таможенными органами. Это позволило сделать возможным удаленное декларирование на любом таможенном посту в РФ. Благодаря новым техническим решениям для участников ВЭД существенно снизилась стоимость внедрения, эксплуатации. Эти факторы позволили сделать электронное декларирование массовым.

Отличия технологий электронного декларирования

| ЭД-1 | ЭД-2 | |

| Подключение к сети | Собственная информационная сеть таможни | Сеть «Интернет” |

| Требования к передаче данных и разработке | Закрытые | Открытые, документ опубликован на сайте ФТС |

| Разработчик ПО | Единственный разработчик (СПб ГЭТУ «ЛЭТИ”) | Несколько десятков. Разработчиком может стать любая компания прошедшая аттестацию ФТС РФ. |

| Стоимость внедрения и эксплуатации брокером | Высокая. Необходимо проводить подключение к сети таможни, выстраивать узел связи у себя (до 1,5 млн рублей) | Низкая при использовании услуг оператора.

Средняя при внедрении узла связи у себя, при этом можно выбрать ПО любого аттестованного разработчика (до 400 тыс. рублей) |

| Доступ к электронному архиву | Только в ручном режиме | Автоматически из программы |

| Вид пересылаемых документов | Неформализованный (сканы/фотографии) | Формализованный (определенный вид/формат) |

| Работа инспектора | В трех программах (Система электронного декларирования, конвертатор ЭДТ, АИСТ) | В одной программе (АИСТ) |

| Формирование протокола ошибок в ДТ | вручную инспектором | автоматически |

АИСТ – автоматизированная информационная система таможенного оформления

Ключевые этапы развития ЭД-2

Закон о декларировании через Интернет (Январь 2008 г.)

24 января 2008 г. ФТС РФ издала приказ №52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет».

Начало массового внедрения технологии таможней (Сентябрь 2009 г.)

Началось массовое внедрение технологии ЭД-2 в Российской таможне. Уже к 2010 году все таможенные посты в России принимали ДТ (из тех кто имеет разрешение) в электронном виде через интернет.

Отмена ЭД-1 и полный переход на ЭД-2 (Декабрь 2013 г.)

1 декабря 2013 г. таможенное оформление товаров и транспортных средств с применением технологии ЭД-1 отменено. ЭД-2 становится главным и основным способом таможенного оформления.

Отмена бумажных деклараций, только ЭД-2 (Январь 2014 г.)

С 1 января 2014 года все товары декларируются только в электронной форме (ФЗ № 311 от 27.11.2010 г.»О таможенном регулировании в Российской Федерации»). Бумажные ДТ используются в исключительных, редких случаях определенных законом. На данный момент 99,9% всех деклараций подаются электронно.

Выгоды внедрения ЭД-2 для таможенных представителей (брокеров)

- Возможность удаленного декларирования товаров на всех таможенных постах в РФ. Брокеру не нужно физически присутствовать на таможне.

- Экономия времени и ресурсов благодаря отказу от бумажных носителей в пользу электронных технологий

- Возможность подготовки в электронном виде всех необходимых документов для таможенного оформления: таможенных, транспортных, финансовых и др.

- Использование электронной подписи для заверения всех подготовленных документов

- Максимальная формализация всех процедур таможенного контроля с целью ускорения процесса оформления

- Снижение затрат времени на таможенное оформление с дней до считанных часов (в данный момент декларации выпускаются в среднем в пределах 1-3 часов).

- Возможность проведения контроля документов до фактического прибытия товаров на склад таможни (СВХ ТТ).

- Возможность совместимости с аналогичными системами других государств

Выгоды внедрения ЭД-2 для таможенных органов

- Ускорение сроков выпуска ДТ. Снижение трудоемкости оформления, а значит уменьшение временных затрат сотрудников

- Снижение трат материальных ресурсов благодаря максимальному внедрению электронных технологий

- Существенное снижение вероятности недостоверного декларирования, заниженной таможенной стоимости, коррупции

- Ускорение пополнения платежами государственного бюджета

Как устроена система электронного декларирования ЭД-2?

Как устроена система электронного декларирования ЭД-2 и как с ней работают таможенные брокеры/представители читайте в нашей статье: Электронное декларирование (ЭД-2). Как устроено

Что такое электронный архив декларанта?

О том что такое электронный архив декларанта (ЭАД) и зачем таможеные брокеры просят устав компании в формате word читайте в статье: Электронный архив декларанта (ЭАД)

В соответствии с Комплексной программой развития ФТС России на период до конца 2020 года основной декларационный массив должен быть сконцентрирован в центрах электронного декларирования. В настоящее время во всех региональных таможенных управлениях, Калининградской областной, Московской областной и Шереметьевской таможнях функционируют 29 центров электронного декларирования, на которые приходится около 22% всего декларационного массива. При этом на ЦЭДах Сибирского, Уральского, Центрального и Северо-Кавказского таможенных управлений уже сейчас оформляется более 30% всех деклараций соответствующего управления.

По своей сути центр электронного декларирования является специализированным таможенным органом, компетенция которого ограничивается совершением таможенных операций исключительно в электронной форме. Технологическим базисом его работы является технология удаленного выпуска, предусматривающая с использованием штатных программных средств электронное взаимодействие таможенных органов декларирования и места нахождения товара.

Переход на обязательное электронное декларирование, внедрение электронного взаимодействия с федеральными органами исполнительной власти, обеспечение однократности представления электронных документов, автоматизация совершения таможенных операций, возможность представления документов на бумажных носителях в любой таможенный орган и целый ряд других мероприятий позволили исключить необходимость личного присутствия участника ВЭД при декларировании товаров.

В условиях постепенного перехода на цифровые технологии организация таможенного администрирования требует изменения структуры таможенных органов и концентрации декларирования товаров в специализированных таможенных органах, работающих только с электронными документами – электронных таможнях и центрах электронного декларирования.

В соответствии с одобренными Президентом и Правительством Российской Федерации планами в настоящее время проводятся работы по созданию 9 электронных таможен и 16 центров электронного декларирования:

- восьми региональных,

- двух областных,

- шести специализированных.

Электронные таможни планируется создавать в тех же городах, что и региональные таможенные управления. В структуре электронной таможни предполагается создание центра электронного декларирования, который функционирует ежедневно в 12-ти часовом режиме. В зависимости от внешнеэкономических характеристик региона, таких как объем товарооборота, наличие предприятий непрерывного цикла работы, возможно установление ЦЭДу круглосуточного режима работы. Приоритетными направлениями проводимой работы является функционирование ЦЭДа в помещениях, находящихся в государственной собственности.

Создание единой сети центров электронного декларирования не потребует концептуального изменения принципа их работы – взаимодействие ЦЭДов и таможенных постов фактического контроля будет по прежнему строиться на применении технологии удаленного выпуска. Вместе с тем, исходя из специфики функционирования единой сети ЦЭДов, а также приоритета электронной формы представления документов, установленных Таможенным кодексом ЕАЭС, отдельные аспекты их функционирования потребуют доработки, направленные, в первую очередь, на создание и развитие технологий, предусматривающих исключение необходимости личного присутствия декларанта в центре электронного декларирования в ходе декларирования товаров.

В рамках работ, проводимых в связи со вступлением в силу Таможенного кодекса ЕАЭС и Федерального закона «О таможенном регулировании», запланировано изменение базовых приказов, регламентирующих порядок регистрации деклараций, совершения таможенных операций в электронной форме, применения технологий удаленного выпуска, автоматической регистрации и автоматического выпуска.

Планируется, что в рамках переработки будет разработан один приказ, который учитывает вопросы:

- электронного декларирования товаров, в том числе с применением технологии удаленного выпуска,

- применения технологии автоматической регистрации деклараций и выпуска товаров;

- удаленного представления запрашиваемых в ходе декларирования документов на бумажных носителях;

- диспетчеризации деклараций;

- электронное взаимодействие ЦЭДа с функциональными подразделениями таможни в ходе принятия или согласования решений.

Данным приказом также будет регламентирована технология автоматической диспетчеризации декларации конкретному таможенному органу, которая базируется на выборе места декларирования в зависимости от:

- категории товара;

- вида транспорта;

- места налогового учета декларанта;

- места нахождения товара.

Предусматривается возможность введения дополнительных условий распределения декларации, в том числе:

- учет времени работы ЦЭДа;

- наличие нештатных ситуаций в конкретный момент времени;

- таможенная процедура, в соответствии с которой подается ДТ.

Еще одной технологией, направленной на исключение личного присутствия участника ВЭД в месте декларирования, является технология удаленного представления документов. В случае если таможенным органом запрошены документы на бумажном носителе, при реализации данной технологии декларант сообщает в таможенный орган декларирования о том, что документы будут представлены в другой, удобный участнику ВЭД, орган. После получения оригиналов документов таможенный орган проводит их сканирование и размещает их сканированные изображения в электронном архиве с электронной подписью должностного лица, который проводил эти действия. Идентификационные номера документов сообщаются участнику ВЭД и в таможенный орган, который запросил данные документы. В последующем, вместо представления оригиналов документов участнику ВЭД достаточно указать их идентификационные номера.

Подводя итог, хотелось бы отметить, что таможенные органы проводят работу по практически полному переходу в цифровое пространство, постепенно автоматизируя все процессы совершения таможенных операций. Вместе с тем, проведение данной работы во многом, а в ряде случаев напрямую, зависит от готовности иных органов перейти на электронную форму взаимодействия. В условиях когда формируется новая нормативная база хотелось, бы получить информацию от бизнес-сообщества о тех документах или процессах, которые необходимо в первую очередь перевести в электронную форму.