Как написать донос в налоговую инспекцию

Содержание

- Жалоба в налоговую инспекцию (#12308)

- Этапы отправки жалобы в налоговую службу

- Как направить жалобу в налоговую инспекцию

- Какие жалобы обязана рассмотреть инспекция

- Когда в рассмотрении жалобы налоговая может отказать

- Как пользоваться сервисом «Жалоба в налоговую инспекцию»

- Сопроводительные письма: что это и зачем их просит ИФНС

- Какие документы нуждаются в письменном сопровождении

- Правила составления

- В каком виде предоставить сопровождение

Жалоба в налоговую инспекцию (#12308)

Через наш сервис в режиме он-лайн вы можете отправить жалобу в любую налоговую инспекцию, Управление налоговой службы или в Федеральную налоговую службу (центральный аппарат). Для этого достаточно заполнить форму ниже и нажать кнопку «Отправить». После формы идет подробное описание сервиса >>>

Прежде всего мы рассмотрим общий порядок оформления жалоб. Жалоба в налоговую инспекцию может отправляться по множеству причин. Одна из самых распространенных: инспекция предоставила вам налоговый вычет, но задерживает возврат налога. Причем все необходимые для этого документы налоговой инспекцией получены. Здесь нужна жалоба на бездействие налоговиков. Также вы можете обжаловать отказ налоговой службы в предоставлении вам налогового вычета или уменьшение его суммы. Таким образом, вы можете обжаловать как действия налоговой инспекции (например, отказ в вычете, уменьшение суммы вычета, требование заплатить налог), так и ее бездействие (например, отсутствие возврата налога или какой либо реакции на документы, которые были вами сданы в инспекцию).

| Этапы отправки жалобы в налоговую службу | Раздел жалобы «Обратиться в …» |

| Как направить жалобу в налоговую инспекцию | Адресный раздел жалобы с вашими данными |

| Какие жалобы обязана рассмотреть инспекция | Раздел с содержанием жалобы |

| Когда в рассмотрении жалобы налоговая может отказать | Раздел с данными об ответе на жалобу |

| Как пользоваться сервисом «Жалоба в налоговую инспекцию» | Отправка жалобы в налоговую |

Этапы отправки жалобы в налоговую службу

Не нужно думать, что все проблемы решатся, как только вы направите жалобу в налоговую инспекцию. Это маловероятно. Зачастую и эти жалобы остаются без ответа. Главное — нужно запастись терпением, ведь срок ответа на любую жалобу составляет 30 календарных дней (подробнее о сроках смотрите ниже) и действовать поэтапно:

- первое – направить жалобу в свою инспекцию;

- второе – при отсутствии ответа от инспекции направить жалобу в налоговое Управление своего региона;

- третье – при отсутствии ответа от Управления направить жалобу в Федеральную налоговую службу (центральный аппарат).

Как направить жалобу в налоговую инспекцию

Способов четыре. Первый через наш сервис. Второй — отнести жалобу в инспекцию лично. Третий – почтовым отправлением. Четвертый — через личный кабинет (если у вас есть к нему доступ).

Если вы будете использовать первый способ, то подробное описание сервиса читайте ниже. Если второй, то подготовьте жалобу в 2-х экземплярах. Один останется в инспекции. На втором инспектор, принимающий документы, должен поставить отметку о принятии, указать дату и отдать вам на руки. Если вы отправляете жалобу почтой, то направляете в инспекцию письмо:

- заказное;

- ценное с объявленной ценностью 1 руб. (это минимум);

- с описью вложений. Ее составляют в 2-х экземплярах: первый вкладывается в конверт и отправляется в инспекцию, второй – заверяется работником почты и отдается вам на руки;

- с уведомлением о вручении. Бывает простое и заказное. Вам нужно простое.

Судьбу письма вы можете отслеживать на сайте Почты России по его трек-номеру (раньше он назывался почтовый идентификатор). Трек номер письма указан в квитанции, которую вам выдаст почта.

Какие жалобы обязана рассмотреть инспекция

Любые. Порядок оформления жалоб прописан в Федеральном законе от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее – Закон). В жалобе необходимо указать:

- наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве»;

- свои фамилию, имя, отчество;

- свой адрес по которому должен быть направлен ответ;

- суть жалобы в свободной и произвольной форме;

- личную подпись;

- текущую дату.

Если вы направляете жалобу через наш сервис, то личная подпись и дата не нужны.

Когда в рассмотрении жалобы налоговая может отказать

Перечень оснований для отказа достаточно обоснованы. Например, вам откажут в рассмотрении, если:

- в жалобе нет реквизитов о которых мы уже говорили;

- текст жалобы не поддается прочтению;

- в жалобе содержатся нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- ответ по существу не может быть дан без разглашения сведений, составляющих государственную тайну и т. д. и т. п.

В какие сроки должен быть ответ на жалобу в налоговую инспекцию

Жалоба, поступившая в налоговую инспекцию, подлежит регистрации в течение трех дней (ст. 8 Закона). Она должна быть рассмотрена не позднее 30 календарных дней со дня регистрации (ст. 12 Закона). Соответственно, с момента поступления жалобы до момента подготовки ответа на нее должно пройти максимум 33 дня. В исключительных случаях, руководитель инспекции или его заместитель вправе продлить срок этот срок, но не более чем на 30 дней. О продлении срока налоговики обязаны вас уведомить. Соответственно максимальный срок ответа по таким жалобам составляет 63 календарных дня.

Как пользоваться сервисом «Жалоба в налоговую инспекцию»

Достаточно просто. Нужно заполнить все обязательные поля формы (они помечены красной звездочкой и нажать на кнопку «Отправить». После этого жалоба уйдет адресату, а вы получите уведомление об этом на свою почту. Поговорим о том, как заполнить каждое из полей формы.

Раздел жалобы «Обратиться в …»

Здесь нужно последовательно выбрать получателя жалобы. То есть ту структуру налоговой службы, куда жалоба будет отправлена. Возможно три варианта.

Первый — в свою налоговую инспекцию. Второй в налоговое Управление вашего региона. Третий — в центральный аппарат Федеральной налоговой службы. Предположим, вы отправляете жалобу в свою налоговую инспекцию. Тогда форма будет заполнена так:

- в первой графе «Управление или Инспекция»

- во второй графе нужно выбрать Управление ФНС по вашему региону «Управление ФНС России …»;

- в третьей графе нужно выбрать ту налоговую инспекцию, куда отправляется жалоба «… ИФНС № … по …».

Например, мы отправляем жалобу в ИФНС № 4 по Тверской области. Тогда первый раздел формы будет заполнен так:

Адресный раздел жалобы с вашими данными

Здесь нужно указать ваши данные. Фамилию, имя, отчество (при наличии), ИНН и контактный телефон. Лучше заполнить все эти реквизиты, хоть и часть их них заполнять не обязательно. Заполненный раздел будет выглядеть так:

Раздел с содержанием жалобы

В поле «В какие органы …» нужно указать в какие государственные органы вы уже обращались с аналогичным запросом и когда. Например, если вы уже обращались с жалобой в свою инспекцию, не получили ответа и теперь направляете жалобу в Управление, то здесь будет указано «Межрайонная ИФНС № 4 по Тверской области 30.05.2017». Если вы раньше с жалобой никуда не обращались, то поле «В какие органы …» заполнять не нужно.

В поле «Содержание обращения» необходимо вписать текст вашей жалобы. Образец жалобы на бездействие налоговой службы вы можете посмотреть по ссылке. К жалобе вы можете прикрепить те или иные документы, которые подтверждают правомерность ваших претензий.

Вот образец заполненных полей:

Раздел с данными об ответе на жалобу

Далее укажите как вы хотите получить ответ на свою жалобу. По обычной или электронной почте (лучше по электронной, так ответ дойдет быстрее). Если вы выбрали электронную почту укажите формат, в котором вы хотите получить ответ на жалобу, вашу электронную почту и регион вашего жительства. Если вы хотите получить ответ в бумажном виде по почте, укажите адрес по которому он должен быть отправлен.

Заполненный раздел может выглядеть так:

Отправка жалобы в налоговую

Чтобы отправить жалобу в адрес налоговой инспекции, Управления налоговой службы или в Федеральную налоговую службу достаточно ввести цифры с картинки и нажать кнопку отправить.

После этого жалоба будет отправлена в инспекцию, а вам на электронную почту придет специальное уведомление об этом.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота…», утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

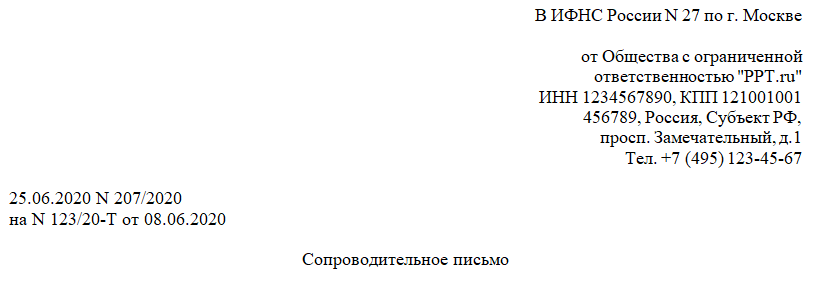

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Скачать образец сопроводительного письма о подтверждении достоверности сведений в ЕГРЮЛ

Скачать образец письма в налоговую о предоставлении документов по требованию

Скачать образец сопроводительного письма к документам в налоговую при подаче уточненной декларации по налогу на прибыль

Скачать образец сопроводительного письма в налоговую с описью документов

ГЕНЕРАЛЬНАЯ ПРОКУРАТУРА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 11 мая 1995 года N 15/5-95

ДЕПАРТАМЕНТ НАЛОГОВОЙ ПОЛИЦИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 апреля 1995 года N ВП-605

ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА

РОССИЙСКОЙ ФЕДЕРАЦИИ

от 12 мая 1995 года N ЮБ-4-08/19Н

ПИСЬМО

О порядке передачи материалов о нарушениях

налогового законодательства в органы налоговой

полиции и прокуратуры

В целях повышения эффективности деятельности органов налогового контроля, устранения недостатков при передаче материалов о нарушениях в сфере налогового законодательства государственными налоговыми инспекциями в органы налоговой полиции и прокуратуры устанавливается следующий порядок:

1. Государственные налоговые инспекции при выявении фактов сокрытия доходов (прибыли) или иных объектов налогообложения в крупных и особо крупных размерах* в 3-дневный срок со дня принятия решения по акту проверки налогоплательщика направляют такие материалы в органы налоговой полиции для правовой оценки и принятия по ним процессуального решения в соответствии с законодательством.* Под сокрытием в особо крупных размерах следует понимать сокрытие доходов (прибыли) или иных объектов налогообложения, налог с которых превышает тысячу минимальных размеров оплаты труда, установленной законодательством. Если налог превышает пятьдесят минимальных размеров оплаты труда, размеры сокрытия считаются крупными. При исчислении размера сокрытых доходов (прибыли) или иных объектов налогообложения в крупных или особо крупных размерах следует руководствоваться минимальным размером оплаты труда, установленным законодательством на момент совершения правонарушения (с 14.08.92 по 12.11.92 -900 руб., с 13.11.92 по 31.03.93 -2225 руб., с 01.04.93 по 30.06.93 -4275 руб., с 01.07.93 по 30.11.93 7740 руб., с 01.12.93 по 30.04.94 -14620 руб., с 01.05.94 по 31.03.95 -20500 руб., с 01.04.95 по 30.04.95 -34400 руб., с 01.05.95 -43700 руб.).

Материалы должны содержать:

— письменное сообщение о фактах сокрытия доходов (прибыли) или иных объектов налогообложения налогоплательщиками, подписанное начальником государственной налоговой инспекции или его заместителем;

— акт документальной проверки соблюдения налогового законодательства и решение по нему начальника государственной налоговой инспекции или его заместителя с приложением подлинных бухгалтерских документов, отчетов, деклараций и т.д., подтверждающих факт сокрытия доходов (прибыли) или иных объектов налогообложения, постановление должностного лица государственной налоговой инспекции об их изъятии и соответствующий протокол.

В акте в обязательном порядке отражаются выявленные нарушения налогового законодательства по каждому виду налогов со ссылками на конкретные законы или нормативные акты, данные о налогоплательщике;

— документы о разъяснении налогоплательщику его права представить письменные возражения по акту документальной проверки и о результатах их рассмотрения;

В решении указываются суммы дохода (прибыли) или иных объектов налогообложения по каждому виду налогов, доначисленных налогов и штрафных санкций, примененных к налогоплательщику, с указанием оснований их применения, а также разъясняется налогоплательщику его право обжаловать решение в установленном порядке;

— объяснения должностных лиц налогоплательщика по фактам выявленных нарушений налогового законодательства (при отсутствии письменных возражений по акту проверки). В случае отказа налогоплательщика от дачи объяснений сотрудником государственной налоговой инспекции составляется соответствующий акт, который прилагается к материалам;

— копии приказов о назначении на должность лиц, ответственных за финансово-хозяйственную деятельность налогоплательщика в проверяемый период, и материалов о привлечении их к административной ответственности (если привлекались).

2. Для решения вопроса о возбуждении уголовного дела по признакам преступления, предусмотренного ст.162-3 УК РСФСР (противодействие или неисполнение требований налоговой службы в целях сокрытия доходов (прибыли) или неуплаты налогов), государственная налоговая инспекция в случае уклонения от явки налогоплательщика (физического лица или должностных лиц юридического лица) для дачи пояснений об источниках доходов (прибыли) и фактическом их объеме, а равно непредставления документов и иной информации о своей деятельности направляет органу налоговой полиции письмо с изложением обстоятельств противоправного деяния и приложением следующих документов:

— копии извещения о необходимости явки в государственную налоговую инспекцию для дачи пояснений с отметкой о вручении его налогоплательщику: в случае невозможности получения отметки о вручении извещения налогоплательщику, отделением связи на копии извещения производится отметка о невозможности вручить извещение налогоплательщику в связи с его отсутствием или отказом принять извещение;

— письменное пояснение налогоплательщика по поводу предъявленных государственной налоговой инспекцией требований; в случае отказа налогоплательщика от дачи пояснений сотрудником государственной налоговой инспекции составляется соответствующий акт, который прилагается к материалам;

— иные документы, имеющие значение для решения вопроса о возбуждении уголовного дела.

3. Для принятия решения о досудебной подготовке материалов по признакам преступления, предусмотренного ст.162-1 УК РСФСР (уклонение от подачи декларации о доходах), налоговый орган направляет органу налоговой полиции:

— протокол и постановление о наложении административного взыскания за ранее совершенное физическим лицом такое же нарушение налогового законодательства;

— справки и иные документы, содержащие сведения, в каком порядке и в какие сроки налогоплательщик должен был представить налоговому органу декларацию о доходах;

— иные документы и расчеты, на основании которых можно сделать вывод о включении налогоплательщиком в декларацию о доходах заведомо искаженных сведений.

Указанные документы прилагаются к письму начальника государственной налоговой инспекции или его заместителя, в котором излагаются основания привлечения налогоплательщика к уголовной ответственности по названной статье Уголовного кодекса РСФСР.

4. Государственные налоговые инспекции в случае направления материалов о нарушениях налогового законодательства в неполном объеме по письменному запросу органов налоговой полиции обязаны в 10-дневный срок с момента поступления запроса представить недостающие документы.

При необходимости орган налоговой полиции может принять решение о проведении (самостоятельно или с участием работников налогового органа) дополнительной проверки налогоплательщика и по ее результатам принять окончательное решение.

5. Орган налоговой полиции после правовой оценки поступивших из государственной налоговой инспекции материалов о нарушениях налогового законодательства принимает по ним процессуальное решение в соответствии со статьями 108, 109, 110 и 113 Уголовно-процессуального кодекса РСФСР.

В случае необходимости, по письменному запросу органа налоговой полиции, в 3-х дневный срок государственная налоговая инспекция, направившая материал, производит разбивку доначисленных налогов по периодам платежей.

О принятом решении орган налоговой полиции в 3-х дневный срок уведомляет государственную налоговую инспекцию, направившую материал.

Решение органа налоговой полиции об отказе в возбуждении уголовного дела может быть обжаловано прокурору в установленном законом порядке.

6. Орган налоговой полиции при наличии в поступивших материалах о нарушениях налогового законодательства признаков налогового преступления, по которым производство предварительного следствия обязательно (ч.2 ст.162-2 УК РСФСР), возбуждает уголовное дело, в соответствии с нормами уголовно-процессуального закона производит неотложные следственные действия и не позднее 10-дневного срока направляет дело для определения подследственности в прокуратуру по месту совершения преступления, если нет иного указания надзирающего прокурора.

В случае истребования прокурором или следователем дополнительных материалов должностные лица органов государственной налоговой службы и налоговой полиции в соответствии с законом обязаны обеспечить их представление, дать информацию по вопросам, входящим в их компетенцию, безотлагательно направить специалистов для решения возникших вопросов.

7. По материалам о преступлениях, по которым предварительное следствие не обязательно (ст.ст. 162-1, 162-2 ч.1 и 162-3 УК РСФСР), орган налоговой полиции возбуждает уголовное дело, в месячный срок производит дознание и с обвинительным заключением представляет его соответствующему прокурору для направления в суд.

В случае прекращения уголовного дела органом налоговой полиции копия постановления о прекращении дела направляется прокурору, при необходимости — вместе с материалами уголовного дела.

По материалам о преступлениях, предусмотренных ст.162-1 УК РСФСР, в тех случаях, если признается возможной досудебная подготовка материалов в протокольной форме (с соблюдением требований ст.ст. 415-417 УПК РСФСР), не позднее, чем в 10-дневный срок, протокол с соответствующими материалами (после ознакомления с ними правонарушителя) с санкции соответствующего прокурора направляется в суд.

В целях обеспечения законности при принятии процессуальных решений по материалам о налоговых правонарушениях предлагаем:

— государственным налоговым инспекциям и органам налоговой полиции ежеквартально проводить сверку переданных и поступивших материалов о нарушениях налогового законодательства;

— руководителям государственных налоговых инспекций и органов налоговой полиции принять исчерпывающие меры к надлежащему исполнению требований настоящего указания;

— прокурорам обеспечить действенный надзор за своевременностью направления материалов о нарушениях налогового законодательства из государственных налоговых инспекций в органы налоговой полиции, законностью принимаемых по ним решений, всесторонностью, полнотой и объективностью расследования налоговых преступлений.

Заместитель Генерального

прокурора Российской

Федерации

государственный советник

юстиции 2 класса

О.И.Гайданов

Заместитель Директора Департамента

налоговой полиции Российской

Федерации генерал-лейтенант

налоговой полиции

В.К.Панкин

Одним из основных направлений совершенствования системы налогового администрирования Республики Узбекистан является преобразование органов государственной налоговой службы в сервисно-ориентированную службу путем создания их нового имиджа в качестве бизнес-партнера и консультанта для налогоплательщиков, безусловное выполнение каждым работником целевой задачи — «Налоговая служба — надежный партнер добросовестного налогоплательщика».

Усиление защиты прав и законных интересов добросовестных налогоплательщиков входит в число основных направлений Концепции совершенствования налоговой политики Республики Узбекистан.

Добросовестным налогоплательщикам — хозяйствующим субъектам, столкнувшимся с временными финансовыми затруднениями, могут предоставляться налоговые каникулы в порядке, устанавливаемом законодательством.

В настоящее время ведется разработка объективных критериев добросовестного налогоплательщика, которые будут опубликованы после утверждения в установленном порядке.

«Топ добросовестных налогоплательщиков», который представлен на нашем веб-портале, также формируется на основе простых и ясных критериев, основанных на том, что добросовестным налогоплательщиком может считаться налогоплательщик, который имеет хорошую репутацию у налоговых органов в отношении исполнения им налоговых обязательств.

«Топ добросовестных налогоплательщиков» включает в себя всех налогоплательщиков — субъектов предпринимательства (без ограничения по количеству), которые удовлетворяют в совокупности всем перечисленным требованиям:

1. Не имеют налоговой задолженности с начала текущего года по состоянию на 10 число месяца, следующего за кварталом;

2. Не обнаружено за последние 2 года недостатков по результатам проведенных налоговых проверок;

3. В отношении руководителя юридического лица или в отношении индивидуального предпринимателя за последние 2 года не было наложено финансовых санкций.

Формирование этого списка происходит автоматически, ежеквартально по состоянию на 10 число месяца, следующего за кварталом, на основе информации, имеющейся в базе данных органов государственной налоговой службы и только для субъектов предпринимательства.

Для субъекта предпринимательства попадание в наш «Топ добросовестных налогоплательщиков» – это, как минимум, хорошая репутация!