Продажа недвижимости ООО

Содержание

- По НДС – льгота

- Налог на прибыль

- Подготовка ООО к продаже недвижимости

- Что делать при продаже недвижимости ООО физическому лицу?

- Продажа недвижимости при ликвидации ООО

- Шаг № 1. Считаем размер дохода при ликвидации, продаже и выходе из бизнеса

- Шаг № 2. Определяем размер налоговой ставки

- Шаг № 3. Изучаем, можем ли мы воспользоваться льготой

- Продажа основных средств при УСН: доход и его признание

- Продажа ОС при работе на УСН «доходы»

- Продажа ОС при УСН с объектом «доходы минус расходы»

- В каких случаях делают пересчет налоговой базы

- Пересчет налоговой базы и амортизация

- Какие следует произвести доплаты

- Итоги

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ (подп. 1 п. 1 ст. 146 НК РФ). Однако доходы от реализации товаров (работ, услуг) и имущественных прав по НК РФ облагаются налогом на прибыль.

По НДС – льгота

Перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения), установлен статьей 149 НК РФ.

Не подлежит обложению НДС (освобождается от налогообложения) на территории РФ реализация жилых домов, жилых помещений и долей в них, а также передача доли в праве на общее имущество в многоквартирном доме при реализации квартир (подп. 22, 23 п. 3 ст. 149 НК РФ).

При применении этой льготы объектом реализации должно быть именно жилое помещение, что возможно при заключении договора купли-продажи с физлицом.

Квартира – согласно подпункту 2 пункта 1 статьи 16 ЖК РФ относится к жилым помещениям. Таким образом, данная льгота распространяется только на операции по реализации жилых домов или помещений по договорам купли-продажи.

При этом согласно пункту 5 статьи 168 НК РФ счет-фактура оформляется без выделения суммы НДС с проставлением надписи «Без налога (НДС)”. Эти важные уточнения содержатся в письме УФНС РФ по г. Москве от 27.06.2008 № 19-11/60652.

Следовательно, при заключении договора купли-продажи квартиры с физическим лицом указанная операция освобождается от НДС.

Читайте также «Льготы по НДС: брать или не брать?»

Налог на прибыль

А обязана ли фирма платить налог на прибыль? Обязана, если цена приобретения меньше цены реализации квартиры физлицу.

На основании статьи 248 НК РФ к доходам в целях налога на прибыль относятся доходы от реализации товаров (работ, услуг) и имущественных прав.

Статья 249 НК РФ к доходам от реализации относит выручку от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручку от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Заметим, что в зависимости от выбранного налогоплательщиком метода признания доходов и расходов (кассовый метод либо метод начисления) поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей налогообложения прибыли в соответствии со статьей 271 или статьей 273 НК РФ.

При реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, определяемую в порядке, установленном в статье 268 НК РФ:

- при реализации амортизируемого имущества – на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ;

- при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) – на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абзаце втором пункта 2 статьи 254 НК РФ.

Таким образом, если компания продает квартиру за ту же стоимость, что и приобретала, никаких налогов ей платить не придется.

Эксперт по налогообложению Б.Л. Сваин

|

Бератор нового поколения То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения. Подключить бератор |

|

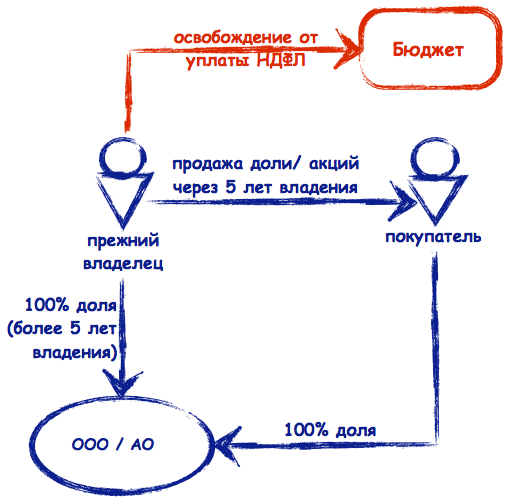

Доход, полученный при продаже доли в обществе, не облагается НДФЛ, если срок владения этой долей составляет более 5 лет, причем непрерывно. Важно не ошибиться с определением этого срока. Минфин разъяснил два случая: когда доля принадлежит супругам на праве общей собственности и когда доля получена физлицом по наследству.

С 01.01.2011 Федеральным законом от 28.12.10 № 395-ФЗ в статью 217 НК РФ внесен подпункт 17.2, устанавливающий условия для освобождения от НДФЛ дохода при продаже долей в уставном капитале. Применение этой льготы ограничено двумя условиями. Первое: на дату реализации продавец должен владеть долями в течение пяти лет непрерывно. Второе: льгота не распространяется на доли, приобретенные налогоплательщиком до 01.01.2011.

Условия для льготы по НДФЛ

Освобождение от НДФЛ доходов, полученных при продаже доли в обществе, которая находилась в собственности физлица более 5 лет, не зависит от способа ее приобретения. Об этом свидетельствует список документов, которые подтверждают приобретение доли в уставном капитале общества. Это могут быть (п. 13.1. ст. 21 Федерального Закона от 08.02.1998 № 14-ФЗ):

- договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

- решение единственного учредителя о создании общества;

- договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

- свидетельство о праве на наследство, если доля перешла по наследству;

- решение суда, если судебным актом установлено право участника общества на долю;

- протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

Владеть долей более 5 лет нужно непрерывно. Это означает, что она не должна выбывать из собственности лица, претендующего на льготу, даже временно.

Заметим также, что если в период владения долей происходит увеличение уставного капитала общества за счет внесения участниками дополнительных вкладов пропорционально долям участия, то увеличивается только номинальная стоимость долей без изменения процентного соотношения долей в уставном капитале. Поэтому если процентное отношение доли к уставному капиталу не меняется, то срок владения считается непрерывным (см. письмо Минфина РФ от 27.10.2011 № 03-04-06/4-291).

Пример. Период владения не прерывается, если процентное соотношение долей в УК не меняется

ООО создано в апреле 2014 г. При учреждении общества его уставный капитал составлял 10 000 руб. В нем двое участников, владеющих долями в равных долях.

В 2016 году участники приняли решение увеличить уставный капитал ООО с 10 000 руб. до 1 000 000 руб. пропорционально долям участия. В результате доля каждого участника выросла до 500 000 руб. Но размер долей участия не изменился и по-прежнему составляет 50%. Срок владения долей не прерывается.

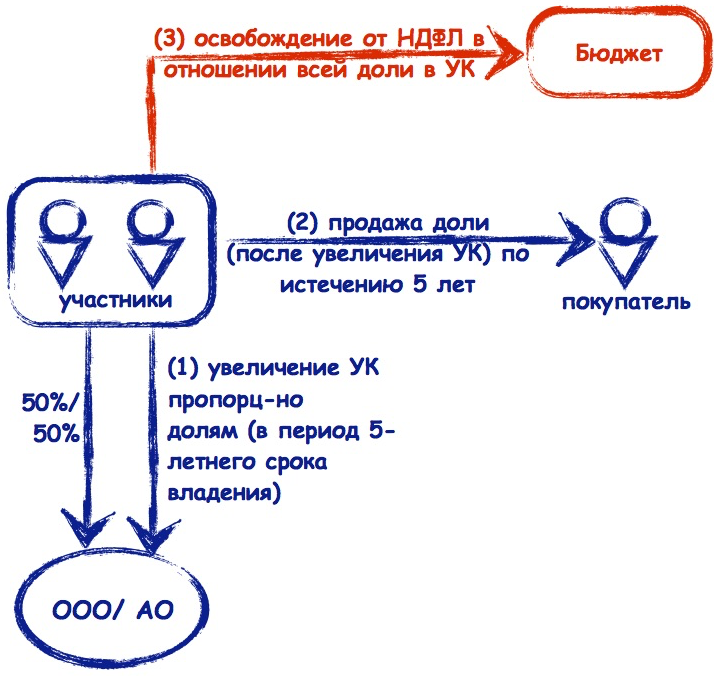

Если увеличение уставного капитала ООО происходит непропорционально существующим долям, то у некоторых участников увеличивается не только номинальная стоимость доли, но и вырастает их размер. В этом случае происходит приобретение дополнительной доли во время 5-тилетного срока владения (см. письмо Минфина РФ от 15.03.2016 № 03-04-06/14288). Значит, освобождение от НДФЛ при продаже можно будет применить к той части доли, в отношении которой 5-летний срок не был нарушен.

Пример. Если 5-летний срок владения долей в УК прерван

Гражданин владел 30% долей в ООО с 2014 года. В результате увеличения уставного капитала в 2017 году его доля выросла до 35%. В 2019 году он продал свою долю. Освобождение от НДФЛ будет предоставлено пропорционально доходу от продажи 30% доли, которая была приобретена в 2014 году. Также нужно помнить, что при подсчете срока владения долями в компании, созданной в результате реорганизации, физлицо вправе учесть срок владения ими в реорганизованной компании (п. 17.2. ст. 217 НК РФ).

Пример. Срок владения долей в УК с учетом реорганизации

Фирма зарегистрирована в январе 2014 г. В результате реорганизации в 2015 году создана новая компания. В феврале 2019 г. участник продал свою долю в новой компании. Он вправе применить льготу по НДФЛ, так как срок владения долями в реорганизованной и вновь созданной компаниях составляет 5 лет. Ну и, наконец, полезно вспомнить, что льгота действует при:

- продаже доли;

- выходе участника из ООО и получение им действительной стоимости доли;

- уменьшении уставного капитала (номинальной стоимости долей) ООО с возвратом участнику части имущества.

Таким образом, в какой форме получен доход — в денежной форме, в виде имущества или имущественных прав – значения не имеет. Лишь бы были соблюдены условия для льготы.

А вот при ликвидации общества и распределении имущества ликвидируемой компании эта налоговая льгота не применяется. В этом случае можно только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли, или применить вычет 250 000 рублей. Это установлено статьей 220 НК РФ.

Если доля – общее имущество супругов

Под совместно нажитым имуществом супругов понимают материальные ценности, появившиеся у супругов в период нахождения в зарегистрированном браке (п. 1 ст. 256 ГК РФ, ст. 34 СК РФ).

К таким материальным ценностям относятся:

- денежные средства и прочие доходы, приобретенные каждым из супругов от работы по найму или от занятий предпринимательством или инвестированием;

- средства, полученные от использования или продажи литературных произведений, кинофильмов, промышленных образцов, патентов на изобретения и иных результатов интеллектуальной деятельности;

- пособия либо пенсии каждого из супругов;

- материальная помощь (кроме средств, полученных супругом по программе военной ипотеки, материнского капитала);

- недвижимые либо движимые активы;

- банковские вклады;

- облигации, векселя, акции и иные ценные бумаги;

- паи в жилищно-строительных кооперативах или паевых инвестиционных фондах;

- доли в юридических лицах, например, в уставном капитале ООО.

Кто купил общую вещь, на кого оформлено имущество по договору, на кого зарегистрирована недвижимость либо автомобиль — значения не имеет. Таким образом, срок владения супругами долей участия в уставном капитале российской организации исчисляется с момента приобретения такой доли одним из супругов в общую совместную собственность.

Если при реализации супругом доли участия в уставном капитале российской организации, являющейся совместной собственностью супругов, соблюдаются условия, установленные пунктом 17.2 статьи 217 НК РФ, доход от реализации такой доли освобождается от обложения НДФЛ.

Если доля получена по наследству

Долю в уставном капитале общества можно получить и по наследству (п. 1 ст. 1176 ГК РФ).

Принятое наследство признается принадлежащим наследнику со дня открытия и вне зависимости от времени его фактического принятия и от момента государственной регистрации права наследника на наследственное имущество (п. 4 ст. 1152 ГК РФ).

Таким образом, исчисление даты приобретения доли участия в уставном капитале российской организации, полученной налогоплательщиком в порядке наследования, и срока нахождения ее в собственности налогоплательщика производится со дня открытия наследства.

Если при реализации полученной по наследству доли в уставном капитале ООО не соблюдается условие о 5-летнем сроке владения, то льгота по НДФЛ, установленная пунктом 17.2 статьи 217 НК РФ, не применяется. Доход от ее реализации подлежит обложению налогом в общем порядке.

Дата продажи доли и дата получения дохода

Заметим, что на практике дата продажи доли и дата получения дохода могут не совпадать. В связи с этим не исключен спор с инспекцией.

Дело вот в чем.

Право собственности на долю в уставном капитале ООО переходит от продавца к покупателю после внесения изменений в ЕГРЮЛ. Требование о пятилетнем сроке владения долей выполняется на дату внесения изменений в ЕГРЮЛ. При этом доход может быть получен и ранее этого дня. То есть для получения права на льготу можно и не дотянуть до 5 лет.

Ведь для целей НДФЛ датой получения дохода является день выплаты или перечисления денег на счет физлица в банке либо день передачи дохода в натуральной форме.

Таким образом, налоговики могут придраться и отказать в льготе.

Каков выход? Во избежание спора лучше «подогнать» оба срока, чтобы условие о непрерывном 5-летнем сроке владения долей нахождении доли в собственности выполнялось как на дату получения денег, так и на дату внесения изменений в ЕГРЮЛ.

В процессе работы общество с ограниченной ответственностью может продавать свою недвижимость как другим юридическим лицам, так и физическим лицам.

Чтобы сделка была признана законной, рекомендуется придерживаться нескольких правил, а также следовать рекомендациям специалистов.

Подготовка ООО к продаже недвижимости

Для начала необходимо, чтобы все участники общества с ограниченной ответственностью приняли решение и изъявили согласие на продажу недвижимости. Для этого производится внеочередное общее собрание, на котором оформляется соответствующий протокол.

В протоколе следует отметить тот факт, что все участники выразили свое согласие. Также в документе указывается, кто конкретно будет заниматься вопросами продажи. Чаще всего на эту роль выбирается руководитель организации. Однако он может выдать третьему лицу доверенность, на основании которой и будут производиться все действия по продаже недвижимости. В том случае, если в ООО всего один участник, он самостоятельно занимается вопросами продажи.

Готовим документы

Для оформления продажи недвижимости Обществом с ограниченной ответственностью необходимо собрать пакет документов. Он включает в себя:

— учредительный договор и устав;

— свидетельство ИНН;

— свидетельство ОГРН;

— документ, который подтверждает полномочия лица осуществлять сделки с недвижимостью от имени компании;

— выписка из ЕГРЮЛ, содержащая сведения о юридическом лице.

Кроме того, понадобятся документы на имущество:

— свидетельство о государственной регистрации права собственности;

— документ, на основании которого установлено право компании на продаваемый объект недвижимости.

В некоторых случаях могут понадобиться дополнительные документы.

Разработку договора купли продажи можно поручить штатному юристу компании. Если его нет, можно воспользоваться помощью сторонних специалистов. Однако в этом случае юристу потребуется оформить доверенность.

Что делать при продаже недвижимости ООО физическому лицу?

Если в роли покупателя выступает физическое лицо, для оформления договора ему потребуется предоставить паспорт. Физическое лицо также может оформлять сделку через доверенного представителя. Но для этого потребуется оформить нотариальную доверенность.

Чтобы имущество не считалось обремененным, расчеты по продаже недвижимости целесообразнее проводить до момента подписания договора.

Регистрация сделки с недвижимостью

По законодательству право на недвижимое имущество необходимо регистрировать в ЕГРН, который ведет Росреестр. Чтобы сделка считалась исполненной, необходимо подать в регистрирующий орган соответствующее заявление.

Продажа недвижимости при ликвидации ООО

В случае, если происходит ликвидация организации, ее недвижимое имущество должно быть продано. Процедура производится на основе промежуточного ликвидационного баланса.

При наличии долгов они должны быть погашены из этих средств в следующем порядке:

— граждане, кому был причинен вред;

— граждане, которые работали в организации по трудовому договору;

— обязательства по платежам в бюджеты и внебюджетные фонды;

— долги перед кредиторами.

Продажа имущества – возможность своевременно рассчитаться с кредиторами даже в трудное для компании время.

Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH

Для тех, кто задумывается о расставании с бизнесом (выходе из него, продаже или ликвидации компании), новые поправки в налоговом законодательстве будут весьма кстати. Рассмотрим на примерах, какие условия предлагает Налоговый кодекс РФ при выходе собственников из бизнеса в 2019 году.

Шаг № 1. Считаем размер дохода при ликвидации, продаже и выходе из бизнеса

С 2019 года при продаже долей, акций, выходе физического лица из состава участников Общества, ликвидации любой организации полученный доход уменьшается на сумму документально подтвержденных расходов, связанных с их приобретением. Это в общем виде:

-

размер оплаченного уставного капитала как при учреждении общества, так и при возможном последующем увеличении;

-

или сумма приобретения доли в юридическом лице по договору купли-продажи.

В качестве альтернативы можно воспользоваться имущественным вычетом 250 000 руб.1

У юридических лиц, являющихся участниками/ акционерами доход в пределах стоимости вклада (взноса) также не облагается налогом с доходов при отчуждении долей, акций, выходе из дочерней организации и ее ликвидации.2

До 2019 г. указанные нормы говорили о ликвидации «общества» (= АО / ООО). То есть, уменьшить доход, полученный от ликвидируемой компании, на сумму расходов на ее приобретение, могли только участники ООО и акционеры АО. С 2019 года понятие «общество» заменили на «организацию». В результате, по новым правилам уменьшить сумму такого дохода на расходы могут и участники, пайщики иных ликвидируемых организаций (в том числе, Производственных, Потребительских кооперативов, иностранных организаций).

Кроме того, с 2019 г. при принятии материнской компанией решения о ликвидации убыточной дочерней компании, распределенный убыток признается ее внереализационным расходом, уменьшающим налоговую базу.3 Раньше это не было прямо закреплено в законе, но поддерживалось судебной практикой.

При этом с 2019 г. для определения суммы расходов физического лица на приобретение доли/ акций в Обществе, уменьшающих доход, получаемый при ликвидации организации, действуют новые правила оценки стоимости имущества, имущественных прав, внесенных в уставный капитал.4

Так, если имущество, имущественные права, вносимые в уставный капитал, приобретались физическим лицом по возмездному договору (купли-продажи, мены), то их стоимость определяется по документам на их приобретение.

Но может быть и другая ситуация: имущество / имущественные права, внесенные в уставный капитал, были получены физическим лицом безвозмездно (по договору дарения от третьего лица, тогда с них был заплачен НДФЛ) или получены в дар от близкого родственника (без НДФЛ). В таком случае в расчет принимается рыночная стоимость имущества, имущественных прав на дату их передачи в уставный капитал. Учитывая, что с 2014 года обязательно проведение рыночной оценки неденежных вкладов в уставный капитал, именно величина такой оценки и будет принята во внимание.

Что касается такого основания «расстаться» с организацией как «выход», то новые поправки заменили понятие «общество» на термин «организация» только применительно к организациям в п.1 ст. 251 НК РФ, в ст. 220 НК РФ (глава НДФЛ) — по-прежнему сохранили формулировку «выход из общества».

Иными словами, в 2019 г. если юридическое лицо, являясь участником, пайщиком любых организаций (например, ООО, производственных, потребительских кооперативов, товариществ и прочих) решит воспользоваться правом на выход, налог на прибыль (УСН) в пределах суммы ранее внесенного вклада в уставный капитал / паевый фонд платить не придется.

Физические лица по-прежнему будут платить НДФЛ при выходе из состава участников всех организаций (кроме ООО) со всей суммы полученного дохода без права на вычет понесенных затрат на приобретение доли / пая. При выходе физических лиц из ООО с суммы ранее внесенного вклада в уставный капитал НДФЛ как и раньше платить не придется.

Шаг № 2. Определяем размер налоговой ставки

Продажа долей / акций

При продаже долей/ акций с разницы физическое лицо уплачивает НДФЛ по стандартной ставке 13%, а организация — налог с доходов согласно применяемой системе налогообложения (налог на прибыль по ставке 20%5 или единый налог на УСН). Это правило в части продажи долей/ акций остается неизменным.

Ликвидация и выход

С 2019 г. доход в виде разницы между стоимостью имущества, внесенного в уставный капитал и полученного участником при ликвидации организации и выходе из организации, будет признаваться дивидендами для целей налогообложения НДФЛ и налога на прибыль.6

В отношении налоговой нагрузки физических лиц — резидентов РФ это норма ничего не меняет. Как и прежде, физическое лицо — резидент РФ заплатит НДФЛ по ставке 13 % с суммы разницы.

Для организаций и физических лиц — нерезидентов РФ такие изменения носят скорее позитивный характер.

Начиная с 2019 года, организация, применяющая общий режим налогообложения, заплатит с такого дохода налог на прибыль по ставке для дивидендов — 13%, а не по ставке — 20% (как раньше).

А если ее доля участия в организации на момент выхода из нее / ее ликвидации составляла не менее 50% на протяжении более 365 дней, то вовсе организация сможет применить налоговую ставку — 0% (пп. 1 п. 3 ст. 284 НК РФ в ред. Закона № 424-ФЗ). То есть, при таких условиях налог на прибыль организации платить вообще не придется.

В «аутсайдерах» — холдинговые компании — «упрощенцы». Для них ставка может повысится: например, с 6 % при объекте «доходы» до 13 %. Правда, возможность применения ставки 0% для них также появляется.

Для физических лиц, ставших нерезидентами РФ (например, по причине длительного проживания за рубежом), плюс в том, что НДФЛ с дохода при выходе из российской организации или ее ликвидации будет уплачиваться теперь по ставке 15%, а не обычной ставке для нерезидентов — 30%.

Шаг № 3. Изучаем, можем ли мы воспользоваться льготой

Если Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

Первое и самое главное — дата приобретения долей, акций теперь не имеет значения.

До 2019 г. такой налоговой льготой могли воспользоваться только те физические лица и организации, которые приобрели долю / акции после «01» января 2011г.7 С 2019 года дата приобретения / создания общества не играет роли.

Так, если доли/ акции приобретены в 2010 г., а проданы в 2019 г., то платить НДФЛ / налог на прибыль не придется. Если же доли / акции приобретены до 2011 г., но были реализованы в конце 2018 г, то доход от продажи под налоговую льготу не подпадает.

Второе. Способ приобретения долей, акций Общества не имеет значения.

Ни положения п.17.2. ст. 217 НК РФ, ни п.1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей/ акций Общества. Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале Общества, могут быть:

-

договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

-

решение единственного учредителя о создании общества;

-

договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

-

свидетельство о праве на наследство, если доля перешла по наследству;

-

решение суда, если судебным актом установлено право участника общества на долю;

-

протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

п. 13.1. ст. 21 ФЗ «Об ООО»

Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах.8 К слову, ранее налоговые органы считали, что акции/ доли должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при создании компании или увеличении уставного капитала.9

Третье — льгота распространяется на доли в любых ООО, но не на все акции.

Под действие налоговой льготы подпадают:

-

акции любых непубличных акционерных обществ. При этом АО должно сохранять свой непубличный статус на период всего срока владения акциями;

-

акции публичных АО, если стоимость недвижимости, прямо/ или косвенно принадлежащей такому публичному обществу, составляет не более 50 % стоимости всех его активов.

Четвертое. Непрерывность владения на праве собственности более 5 лет.

Это означает следующее:

(А) Доля/акции не должны даже временно выбывать из собственности лица, претендующего на льготу.

(Б) Если в период владения происходит увеличение уставного капитала Общества за счет внесения участниками/ акционерами дополнительных вкладов пропорционально долям участия, то увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Если процентное отношение доли к уставному капиталу не меняется, то срок владения считается непрерывным. Несмотря на увеличение номинальной стоимости доли (акций). 10

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему составлял 50%. В таком случае, срок владения долей не прерывается.

(В) Если происходит увеличение уставного капитала Общества непропорционально существующим долям, то у части участников/ акционеров увеличивается не только номинальная стоимость доли/ акций, но и вырастает их размер.

На этот случай Минфин РФ разъяснений не дает. Однако считаем, что к этой ситуации применимо правило, которое действует при приобретении участником дополнительной доли (акций) в Обществе во время 5-тилетного срока владения ими.11 А именно: налоговое освобождение применяется только к той части доли (акций), в отношении которой соблюдается 5-летний срок владения.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2013 г. Если в результате включения в состав Общества нового участника в 2018 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением (ставкой 0%) в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась. А если в результате увеличения уставного капитала в 2018 г. доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2013 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь доход от продажи 5 % доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Логично было бы предположить, что таким же образом в обозначенных ситуациях должен определяться срок непрерывного владения долями (акциями) юридическими лицами по п.1 ст. 284.2 НК РФ.

Однако Минфин РФ в отношении юридических лиц высказывает другой подход:

Право на применение налоговой ставки 0 % в целях использования п. 1 ст. 284.2 НК РФ сохраняется у налогоплательщика при неизменности характеристик доли участия в уставном капитале ООО, таких как размер доли участника общества и номинальной стоимости его доли, в течение 5-летнего срока.

Письма Минфина РФ от 28.06.2017 г. № 03-03-06/1/40916, от 20.09.2018 г. № 03-03-06/1/67389

То есть, по мнению Минфина РФ при любом увеличении/ уменьшении номинальной стоимости доли (количества или стоимости акций) в дочернем обществе, независимо от того, меняется ли в этом случае доля в уставном капитале, 5-летний срок владения начинает течь заново.

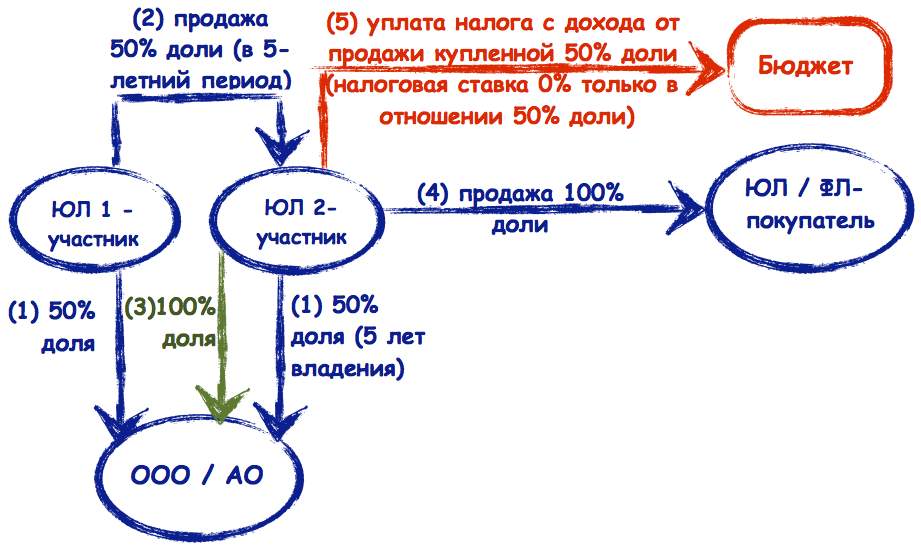

Исключением является ситуация, когда доля участника — юридического лица в организации увеличилась вследствие дополнительного приобретения им долей у других участников. В таком случае при продаже доли (выходе из общества), ставка налога на прибыль 0 % применяется к доходу, полученному от владения той части доли в уставном капитале, которая на дату реализации непрерывно принадлежала налогоплательщику на праве собственности или на ином вещном праве более пяти лет:12

При этом, по нашему мнению, такой различный подход Минфина к участникам — юридическим лицам и физическим лицам нелогичный, ведь экономическое содержание льготы для физических и юридических лиц (п. 17.2. ст. 217 НК РФ и п. 1 ст. 284.2. НК РФ) одинаковое. Исходя из этого, порядок применения этих статей должен быть идентичным, то есть льгота должна применяться к той части (именно размеру, процентному соотношению) доли/ акций, которой участник/ акционер владеет более 5 лет. И независимо от того, менялась ли номинальная стоимость такой части доли/ акций или нет.

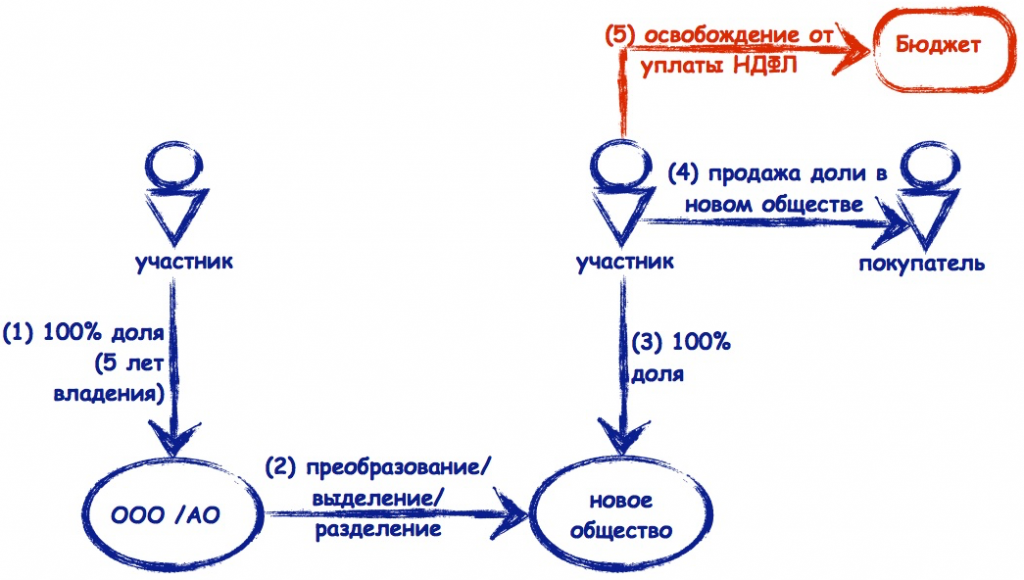

Применение налоговой льготы в отношении долей, полученных в результате реорганизации общества

При подсчете физическим лицом срока владения долями (акциями) в компании, созданной в результате реорганизации, учитывается срок владения им долями (акциями) в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2013 г. Позднее проведена ее реорганизация, в результате чего в 2017 году создана новая компания. В январе 2019 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет более 5 лет.

Интересно, что в аналогичной статье 284.2 НК РФ, применяемой к юридическим лицам, данный вопрос не регулируется. При этом из письменных разъяснений Минфина РФ вытекает, что 5-летний срок владения юридическим лицом другой организацией, созданной в ходе реорганизации, начинает течь заново с момента ее создания:

При преобразовании возникает новое юридическое лицо (организация), такая организация для целей НК РФ будет являться новым налогоплательщиком. Следовательно, срок, указанный в п. 1 ст. 284.2 НК РФ, будет исчисляться для вновь созданной организации-налогоплательщика. Течение срока в целях применения ст. 284.2 НК РФ в указанном случае начинается не ранее даты внесения записи о создании российской организации налогоплательщика в качестве юридического лица в ЕГРЮЛ.

Иными словами, срок владения компанией — правопредшественником в этот 5-летний срок не засчитывается.

И наконец. При каких способах отчуждения доли/ акций будут действовать налоговые льготы.

Налоговые льготы распространяются на ситуации:

-

купли-продажи долей/ акций;

-

выхода участника из Общества и получения им действительной стоимости доли;

-

уменьшения уставного капитала (номинальной стоимости долей/ акций) Общества с возвратом участнику/ акционеру части имущества.

Отмечаем, что Минфин РФ неоднократно отмечал, что налоговое освобождение применяется независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли.13 Таким образом, смело не платим налог и при выходе из общества (при соблюдении прочих условий, конечно).

Однако, важно! Налоговые льготы не применяются при ликвидации организации и распределении имущества ликвидируемой организации. В случае ликвидации организации налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли/ акций/ паев, или применить вычет 250 000 руб.

При этом повторим, с 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам, а значит его налогообложение осуществляется по налоговой ставке для дивидендов — 13 % (как для физических лиц, так и организаций), 15 % — для нерезидентов.

Если организация владеет долей в другой организации не менее 50% на протяжении более 365 дней на момент выхода из нее или ее ликвидации, то по ставке 0%.14

Налоговое освобождение, налоговая ставка 0% применяется независимо от того, в какой форме получен доход налогоплательщиком при отчуждении доли/ акций: в денежной форме, в виде имущества, имущественных прав. То есть, если выходящий из ООО/ АО участник/ акционер в счет оплаты действительной стоимости доли получит от Общества недвижимость, то такой доход не будет облагаться НДФЛ при соблюдении остальных условий применения налогового освобождения.

Как же реализовать право налогового освобождения от НДФЛ.

В случае отчуждения физическим лицом долей/акций по договору купли-продажи третьему лицу нет необходимости подавать налоговую декларацию по НДФЛ, так как объект обложения НДФЛ не возникает.15

А при выходе участник должен сообщить организации о наличии у него оснований для получения налогового освобождения, чтобы она не выступала налоговым агентом и не удерживала НДФЛ с выплачиваемой ему действительной стоимости доли.

Таким образом, налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса.

Кроме того, рассмотренные налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

Для удобства мы изложили все многообразие ситуаций при отчуждении долей/ акций и ликвидации организации в виде графической блок-схемы:

Сноски

Продажа основных средств при УСН: доход и его признание

В расчетах налоговой базы при УСН, по общим правилам налогового законодательства, участвуют доходы от реализации. Это в полной мере касается и хозопераций по реализации упрощенцем ОС (п. 1 ст. 346.15 НК РФ), выручка от продажи которого — поступления как денежные, так и натуральные (п. 1 ст. 346.15, п. 2 ст. 249 НК РФ). Иными словами, доход от продажи ОС состоит из любых поступлений, полученных «упрощенцем» по договору поставки ОС (деньги, другое имущество, векселя и т.д.).

При этом учет дохода производится «упрощенцем» в сумме, которая указана в документе, свидетельствующем об исполнении договорных условий. Что касается даты получения дохода, по нормам п. 1 ст. 346.17 НК РФ это может быть дата:

- прихода денег на банковский счет упрощенца или в его кассу;

- передачи в счет расчетов другого имущественного объекта (либо имущественных прав);

- взаимозачета и т. д.

Напомним, учет доходов при УСН ведется кассовым методом, т.е. средства учитываются как налогооблагаемая база при поступлении денег на расчетый счет или в кассу налогоплательщика (ст. 346.17 НК РФ). Подробнее об особенностях учетоа доходов при УСН читайте .

Расходы, в т.ч. связанные с продажей основных средств, при УСН «доходы» не учитываются.

Продажа ОС при работе на УСН «доходы»

Если же мы говорим об объекте «доходы» на УСН, то стоит понимать, что в данном случае при расчете налоговой базы затраты на покупку ОС участвовать не будут — об этом говорит п. 1 ст. 346.18 НК РФ.

Таким образом, при работе на упрощенке с объектом «доходы» выручку от продажи имущества принимают в состав налоговой базы по единому налогу. В декларации доход от продажи ОС отражают в стр. 110–113 раздела 2.1.1 поквартально в нарастающем порядке.

О том, как правильно заполнить декларацию по УСН, читайте в статье «Бланк декларации по УСН за 2019-2020 годы».

А вот порядок признания расходов при продаже ОС при УСН 15% имеет ряд нюансов. Рассмотрим их более детально.

Продажа ОС при УСН с объектом «доходы минус расходы»

Для данной разновидности «упрощенного» объекта, согласно п. 2 ст. 346.18 НК РФ, налоговая база состоит из доходов упрощенца, скорректированных на сумму его расходов. При этом доходы определяют по правилам, закрепленным в ст. 346.15 НК РФ. Таким образом, выручку от продажи ОС обязательно следует учесть в качестве дохода при расчете «упрощенного» налога. При заполнении декларации такие доходы отражают поквартально в стр. 210–213 раздела 2.2 в нарастающем порядке.

«Упрощенцы» относительно рассматриваемого налогового объекта могут скорректировать доходы на расходы, приведенные в ст. 346.16 НК РФ. При расчете налоговой базы «упрощенцам» разрешено вычитать из полученных ими доходов расходы по приобретению ОС (подп. 1 п. 1 ст. 346.16 НК РФ).

Правда, впоследствии при продаже этих ОС «упрощенцам» не разрешается включать их остаточную стоимость в расходы, поскольку такого вида расходов закрытый перечень п. 1 ст. 346.16 НК РФ не предусматривает. Такого мнения придерживается Минфин в письме от 13.02.2015 № 03-11-06/2/6557.

А вот мнения арбитров разделяются. Для отстаивания своей точки зрения «упрощенцам» можно взять на вооружение постановление ФАС Уральского округа от 14.11.2012 г. № Ф09-10644/12 по делу № А60-41958/11, в котором суд, оперируя нормами п. 3 ст. 346.16, подп. 1 п. 1 ст. 268 НК РФ, сделал вывод, что в случае реализации амортизируемого ОС доход от данной операции корректируется на его остаточную стоимость. Аналогичное мнение выражено в постановлениях ФАС Восточно-Сибирского округа от 31.03.2009 № А74-2378/08-Ф02-1138/09, ФАС Дальневосточного округа от 19.06.2008 № Ф03-А80/08-2/1669 (оставлено в силе определением ВАС РФ от 27.10.2008 № 13621/08)).

Однако стоит понимать, что подобную позицию «упрощенцам», скорее всего, придется отстаивать в суде.

Нюансы учета реализации ОС разъяснили эксперты ОС:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях делают пересчет налоговой базы

При продаже ОС «упрощенцем» нередко возникают ситуации, требующие уточнения налоговой базы. Причем неважно, было ОС куплено в период работы на УСН или до перехода на него.

Напомним, при покупке ОС на УСН 15%, спецрежимник списывает затраты в расходы в течение года равными долями на последнее число каждого квартала.

По нормам п. 3 ст. 346.16 НК РФ, если продается ОС со сроком полезного использования до 10 лет и продажа объекта осуществлена ранее, чем истекут 3 года с даты признания расходов на его приобретение (для ОС со сроком полезного использования, превышающим 15 лет – до того, как пройдет 10 лет с момента приобретения), необходимо сделать перерасчет налоговой базы за все время использования данного ОС. И наоборот, если вышеуказанные сроки (3 года или 10 лет) прошли, то расходы не пересчитывают.

Перерасчет налоговой базы осуществляется так:

- затраты на приобретение ОС исключают из расходов;

- амортизацию, начисленную по ОС за время его использования по нормам гл. 25 НК РФ, учитывают в расходах.

Пересчет налоговой базы и амортизация

Согласно п. 4 ст. 259 НК РФ амортизацию по ОС, купленному фирмой в период ее работы на УСН, начисляют с начала того месяца, который идет за месяцем ввода ОС в эксплуатацию. Если же ОС куплено фирмой до перехода на упрощенку, то амортизацию начисляют с января года, в котором был произведен переход на УСН (подп. 3 п. 3 ст. 346.16 НК РФ). Причем то же правило действует и для ОС, которые, в соответствии с законами РФ, подлежат госрегистрации.

Что касается окончания начисления амортизации, ее прекращают начислять с начала месяца, следующего за тем, в котором было продано амортизируемое ОС (п. 5 ст. 259.1 НК РФ).

Следовательно, если продажа ОС «упрощенцем» была произведена досрочно, то в расходах учитывают сумму амортизации, которую начислили с 1 числа месяца, следующего за тем, в котором оно было введено в эксплуатацию (или же с 1 января года, в котором произошел переход на УСН), до 1 числа месяца, идущего за тем, в котором оно было реализовано.

Амортизацию в налоговом учете, согласно п. 1 ст. 259 НК РФ, начисляют только 2 способами: линейным и нелинейным. При этом «упрощенец» как налогоплательщик может выбрать приоритетный для себя способ самостоятельно.

Об особенностях методов начисления амортизации в налоговом учете читайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Линейный способ заключается в начислении амортизации по конкретному обособленному имущественному объекту (ст. 259.1 НК РФ). Нелинейный метод предполагает начисления по совокупности ОС — амортизационной группе (ст. 258, 259.2 НК РФ).

Какой же из этих 2 методов выбрать в нашем случае? Представляется, что при продаже ОС на упрощенке пересчитать налоговую базу с корректным выполнением абсолютно всех требований гл. 25 НК РФ, которые установлены для нелинейного способа начисления амортизации, довольно сложно. Поэтому в данном случае будет разумно использовать менее трудоемкий линейный метод.

Кратко вспомним, что он из себя представляет. Начисление амортизации по линейному способу начинается с определения амортизационной нормы для каждого ОС, рассчитываемой таким образом:

K = 1 / n × 100%.

Здесь K — амортизационная норма, выраженная в % к первоначальной стоимости ОС;

n — срок полезного использования ОС в месяцах.

Далее мы должны определить непосредственно сумму месячной амортизации по следующей формуле:

А = Пс × К.

Здесь Пс — первоначальная стоимость ОС;

К — уже знакомая нам амортизационная норма.

Подробнее об амортизации основных средств при упрощенке читайте в статье «Амортизация основных средств при УСН (нюансы)».

Следующие наши шаги по пересчету налоговой базы:

- Определяем амортизацию за налоговый период нарастающим итогом.

- Включаем в расходы рассчитанную сумму амортизации за период использования ОС.

- Вычитаем из расходов учтенные в свое время затраты на приобретение ОС.

С помощью перечисленных действий мы и определим уточненную налоговую базу, представляющую из себя доходы, скорректированные на величину измененных расходов.

Пример перерасчета налоговой базы можно посмотреть в статье «Продажа автомобиля при УСН «доходы минус расходы» (нюансы)».

Какие следует произвести доплаты

Итак, мы произвели корректировку налоговой базы. Но на этом наши расчеты не закончились. Теперь нам требуется определить непосредственно саму скорректированную сумму единого «упрощенного» налога, исчисляемую как произведение скорректированной налоговой базы и налоговой ставки для объекта «доходы за вычетом расходов», равной 15%. И наконец, определяем сумму налога, которую придется доплатить в бюджет: она будет равна разности между суммой налога, который был рассчитан с учетом затрат на приобретение ОС, и суммы налога, скорректированного на амортизацию по правилам гл. 25 НК РФ.

Но и это еще не все. Поскольку у нас образовалась недоплата, мы должны рассчитать пени за период с даты принятия к учету произведенных расходов до даты продажи ОС. На этом же настаивает финансовое ведомство, выразившее свое мнение в письме МФ РФ от 15.03.2013 № 03-11-06/2/8060.

Пени считают за каждый день просрочки, начиная со дня, следующего за рубежным сроком платежа.

Подсчитать величину пени вам поможет наш калькулятор.

И опять-таки на этом рано ставить точку. Кроме расчета и уплаты налога и пеней упрощенец обязан подать в ФНС уточненную декларацию по единому налогу за все налоговые периоды использования ОС, как того требует ФНС РФ в письме от 14.12.2006 № 02-6-10/233@. В уточненках измененные суммы расходов показываются в стр. 220–223 раздела 2.2, а новая сумма налога — в разделах 1.2 и 2.2.

А вот изменения в книгу учета доходов и расходов вносить не надо. Достаточно будет оформить уточнение расходов в бухгалтерской справке — такие разъяснения дают налоговики в письме ФНС РФ от 14.12.2006 № 02-6-10/233@.

Пример.

ООО «Смайлик» на УСН «доходы-расходы» купила автомобиль за 1 500 000 руб. в мае 2019 года. Бухгалтер списал в затратах по 500 000 руб. — 30 июня, 30 сентября и 31 декабря 2019 года. Доходы компании за 2019 год составили 2 500 000 руб. В июне 2020 года машину решили продать за 1 млн. руб.

В доходах за 2020 год бухгалтер отразил сумму в 1 млн. руб.

За 2019 год пересчитал расходы линейным методом. СПИ автомобиля — 60 мес. Амортизация с июня 2019 по май 2020 составила 300 000. С июня 2019 по декабрь 2019 — 175 000 руб. Бухгалтер:

- сдал уточненку по УСН за 2019 год, исключив 1 500 млн. и вместо них включив амортизацию — 175 тыс. руб.;

- доплатил недоимку и пени.

В 2020 году признается расходом сумма амортизации в размере 125 тыс. руб. Что касается остаточной стоимости реализуемого объекта ОС в сумме 1 200 000 руб. (1 500 000 руб. — 175 000 руб. — 125 000 руб.), то она не учитывается при определении налоговой базы по налогу, уплачиваемому при применении УСН в 2020 году, поскольку такой расход не предусмотрен в закрытом перечне расходов, установленном п. 1 ст. 346.16 НК РФ.

Перечень расходов при УСН см. .

Если бы ООО «Смайлик» применяло УСН «доходы», то бухгалтер учел бы в доходах 2020 года 1 млн. руб. от продажи ОС.

Итоги

Продажа ОС при УСН «доходы» не вызывает каких-либо сложностей. Налогоплательщику необходимо отразить только доход от реализации. Реализация ОС при УСН «доходы минус расходы» имеет свои нюансы, связанные с признанием расхода, и в ситуации, когда продажа производится досрочно, требует перерасчета суммы налога и уплаты пени.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

{kind=link}