Вертикальный анализ прибыли

Содержание

Вертикальный анализ – это метод диагностики финансового состояния организации и оценка динамики изменения структуры. Цель и суть вертикального анализа финансовой отчетности является анализ изменения структуры финансовых показателей за рассматриваемый период. Данный анализ применяется для оценки структуры бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. В статье рассмотрим как осуществляется вертикальный анализ баланса и отчета о финансовых результатах на примере предприятия ПАО «КАМАЗ”.

Направления проведения вертикального анализа бухгалтерского баланса организации несет следующие:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Оценка структурного изменения активов / пассивов компании.

- Расчет изменения доли заемного капитала организации.

- Определение состава оборотного и внеоборотного капитала.

- Сравнение между собой структуры капитала различных компаний или компаний различной отрасли.

Вертикальный анализ может применяться не только для бухгалтерского баланса, а также для отчета о финансовых результатах (форма №2) при определении структуры доходов и расходов. Например, для диагностики структуры выручки или прибыли от продаж и т.д. Вертикальный анализ аналогично может использоваться для отчета об изменениях капитала (форма №3) и отчете о движении денежных средств (форма №4), но, как правило, вертикальный анализ ограничивается для баланса и отчета о финансовых результатах.

|

★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel листов с формулами, расчетами и графиками |

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

| Название анализа финансовой отчетности | Направления применения | Преимущества | Недостатки |

| Вертикальный анализ

(аналог: структурный анализ) |

Применяется для определения структуры капитала организации, финансовых показателей и изменение структуры во времени | Позволяет отследить структурные изменения активов и пассивов компании | Используется для диагностики

Не дает оценку финансовому состоянию предприятия |

| Горизонтальный анализ

(аналог: трендовый анализ) |

Используется для оценки направления и прогнозирования динамики изменения финансовых показателей | Позволяет оценить динамику изменения по годам финансовых показателей | Служит в большей степени для диагностики, а не для принятия управленческих решений и оценке финансового состояния |

| Коэффициентный анализ | Оценка финансовых показателей характеризующих: рентабельность, финансовую устойчивость, оборачиваемость и ликвидность организации

(⊕ 12 основных коэффициентов финансового анализа от Жданова Василия) |

Дает оценку эффективности тех или иных показателей хозяйственной деятельности предприятия.

Внесенные нормативы позволяют выделить проблемные показатели и принять управленческие решения Используется для оценки финансовой эффективности предприятий одной отрасли |

Сложно определить вероятность риска банкротства и уровень финансовой надежности |

| Скоринговая (рейтинговая) оценка | Комплексная оценка финансового состояния компании, платежеспособности и финансовой надежности. Применение моделей оценки вероятности банкротства, рейтинговых моделей, бальных и экспертных методов | Комплексный критерий на основе модели оценки финансового состояния позволяет определить вероятность риска банкротства | Итоговая оценка может искажаться из-за пикового завышения одного из показателя модели |

Последовательность комплексного анализа финансовой отчетности следующая. Сначала применяется горизонтальный и вертикальный анализ, далее рассчитываются коэффициенты и в завершении оцениваются с помощью финансовых моделей. Более подробно про применение горизонтального анализа баланса читайте в статье: → «Горизонтальный анализ баланса на примере ПАО КАМАЗ в Excel».

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Рассмотрим пример вертикального анализа бухгалтерского баланса для компании ПАО «КАМАЗ». Для этого необходимо скачать баланс с официального сайта компании или по ссылке → Скачать бухгалтерский баланса ПАО «КАМАЗ» в PDF.

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ отчета о финансовых результатах

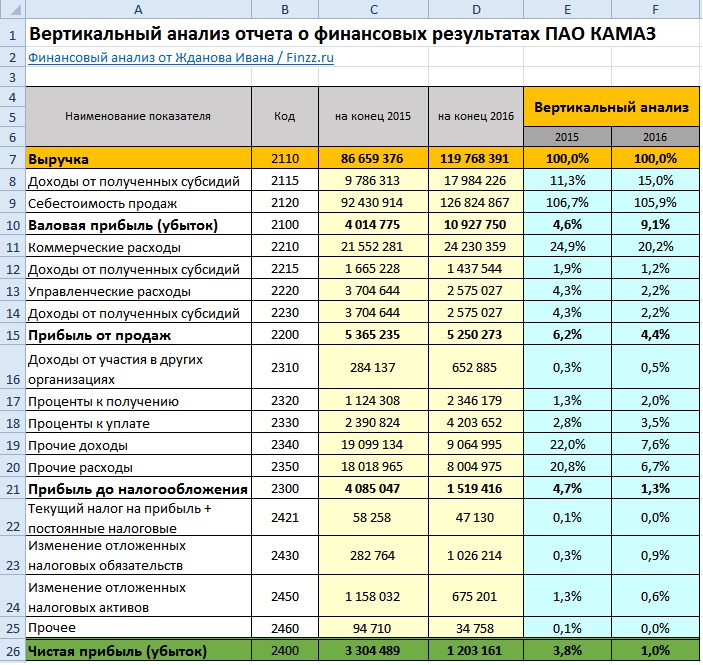

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО «КАМАЗ” и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

Особое внимание следует обратить на анализ чистой прибыли. Так доля чистой прибыли в выручке снизилась с 3,8% до 1% – это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, т.к. способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов (научных разработок и патентов) снизилась.Чистая прибыль является одним из итоговым фактором оценки эффективности функционирования предприятия и снижение чистой прибыли приводит к утрате инвестиционной привлекательности в долгосрочной перспективе. Более подробно про чистую прибыль читайте в статье: → Чистая прибыль предприятия: формула и методы анализа.

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.

Понятие прибыли предприятия

Определение 1

Прибыль любого предприятия представляет собой конечную цель его деятельности.

В течение определенного периода деятельности предприятия, совокупность различных хозяйственных операций формируют финансовые результаты деятельности. Так операции по реализации товаров, работ или услуг и операции по получению прочих доходов – формируют доходы предприятия. Операции по расходам на обычную деятельность, в числе которых состоят расходы прямо связанные с производством и реализацией и прочие расходы – формируют общий показатель расходов предприятия.

Группируя показатели доходов и расходов по разным статьям – формируют отчет о финансовых результатах, итогом которых может стать прибыль или убыток.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Если доходы превышают расходы, то организация получила прибыль в отчетном периоде на сумму разницы превышения.

Если расходы превышают доходы, то организация получила убыток в отчетном периоде на сумму разницы превышения.

Замечание 1

На сумму прибыли также влияют показатели отложенных налоговых активов и обязательств.

Вертикальный анализ прибыли

Вертикальный анализ прибыли предусматривает определение удельного веса каждой статьи доходов и расходов, которые повлияли на размер показателя прибыли.

Как правило, для анализа берут показатели из отчета о финансовых результатах. Так, анализируются такие показатели как:

- выручка;

- себестоимость;

- коммерческие расходы;

- управленческие расходы;

- прочие доходы;

- прочие расходы.

Для определения удельного веса каждой статьи, определяют базовый показатель. Их может быть несколько. Например:

- удельный вес каждой статьи по отношению к показателю чистой прибыли;

- удельный вес выручки и себестоимости по отношению к показателю валовой прибыли;

- удельный вес статей доходов и расходов по отношению к показателю прибыли до налогообложения и т. д.

Для определения удельного веса (Увес), используется следующая формула:

$Увес = Пан / Пб • 100$, где:

- Пан — анализируемый показатель

- Пб – базовый показатель.

Вертикальный анализ прибыли помогает определить – как каждая статья доходов и расходов повлияла на размер прибыли.

Горизонтальный анализ прибыли

Целью горизонтального анализа прибыли является определение динамики изменения ее величины за несколько периодов, или изменения фактических показателей от базовых показателей. Горизонтальный анализ прибыли также осуществляется в разрезе каждой статьи доходов и расходов предприятия за анализируемый период.

В ходе горизонтального анализа определяют:

- абсолютные отклонения в денежном (стоимостном) выражении;

- темп роста;

- темп прироста.

Абсолютные отклонения (Аотк) определяют по формуле:

$Аотк = Птек — Пб$, где:

- Птек – текущий показатель статей доходов и расходов

- Пб – базовый показатель.

Например, размер выручки в текущем периоде составил 146000 руб., а в базовом – 125000 руб.

Аотк = 146000 — 125000 = 21000 руб.

Так, абсолютное отклонение составило рост выручки на 21 000 руб.

Темп роста (Тр) определяется следующим образом:

$Тр = Птек / Пб • 100$

Тр = 146000 / 125000 • 100 = 116,8 процентов

Темп прироста (Тпр) определяется следующим образом:

$Тпр = Птек / Пб • 100 — 100$

Тпр = 146000 / 125000 • 100 — 100 = 16,8 процентов.

Это означает что в динамике за определенный период выручка выроста на 16,8 процентов.

Как правило, для проведения вертикального и горизонтального анализа строится единая таблица со всеми показателями. Удельный вес, который определяется при вертикальном анализе прибыли,также анализируется на такие показатели как абсолютные отклонения, темп роста и темп прироста.

На основании полученных в ходе анализа данный, можно построить наглядный график, где будет видно как меняются все показатели доходов и расходов за весь анализируемый период.