Заполнение 4 ФСС таблица 2

Содержание

- Эволюция бланка 4-ФСС и его актуальная форма

- Особенности, возникающие при оформлении 4-ФСС

- Образец заполнения 4-ФСС за 4 квартал 2019 года

- Итоги

- Как заполнить титульный лист

- Заполнение 4-ФСС в 2018 году

- 4ФСС (последняя редакция) 2018: образец заполнения

- Подготовка к составлению расчета по форме 4-ФСС в программе «1С:ЗУП 8» ред.3

Эволюция бланка 4-ФСС и его актуальная форма

Отчет, составляемый по форме 4-ФСС, отражает сведения о начислении/уплате взносов на страхование по травматизму и с 2017 года является единственным отчетом о взносах, подаваемым в этот внебюджетный фонд. Связано это с тем, что контроль за уплатой основного объема страховых взносов (начисляемых по платежам, предназначенным для ФСС в отношении страхования по нетрудоспособности и материнству, ПФР, ФОМС) с началом 2017 года перешел к налоговым органам. Однако «несчастные» взносы во всех аспектах остались подведомственными ФСС.

Поскольку отчет о взносах, подававшийся в соцстрах до этих перемен, содержал данные и о платежах, переданных под контроль налоговой службы, его форму пришлось сократить, изъяв из нее разделы, отведенные для сведений, не передаваемых более в фонд самим плательщиком взносов. Но свое краткое название отчет сохранил и по-прежнему называется формой 4-ФСС.

Применяемый в 2019 году бланк этого отчета и порядок внесения в него данных, подвергшийся аналогичной корректировке, утверждены приказом ФСС РФ от 26.09.2016 № 381. С отчета за 9 месяцев 2017 года он применяется в редакции приказа ФСС РФ от 07.06.2017 № 275 и с тех пор не менялся.

При последнем обновлении изменилось в форме немного и не для каждого из плательщиков:

- на титульном листе добавлены коды источников поступления средств, указывать которые нужно бюджетной организации;

- в таблицу, отражающую обороты по расчетам, связанным со взносами, введены дополнительные строки, позволяющие отразить задолженность работодателя или фонда перед ним, образовавшуюся в результате реорганизации юрлица или закрытия его обособленного подразделения.

Соответствующие поправки внесены и в текст порядка заполнения формы.

О том, как выглядит актуальная форма и откуда берутся сведения для внесения в ее таблицы, читайте в этой статье.

Особенности, возникающие при оформлении 4-ФСС

Заполнение формы 4-ФСС не имеет каких-либо существенных отличий в правилах оформления от иных отчетных форм. В ней так же, как и в других отчетах:

- имеются обязательные и необязательные к заполнению и представлению таблицы;

- отсутствие данных для заполнения отмечается прочерком;

- предусмотрена возможность корректировки при выявлении ошибок.

Ряд особенностей этот отчет приобретает при заполнении его страхователями — участниками пилотного проекта, предусматривающего осуществление страховых выплат из фонда не страхователю, а непосредственно самому застрахованному физлицу. Связаны эти особенности с тем, что у указанных лиц отсутствует необходимость в заполнении информации о выплатах, осуществленных соцстрахом. Определенное влияние на этот процесс оказывает момент вступления страхователя в пилотный проект. Подробно особенности внесения данных о выплатах из фонда в отчет освещены в приказе ФСС РФ от 28.03.2017 № 114.

О сущности пилотного проекта читайте в материале «Пилотный проект ФСС — как участвовать и в чем преимущества?».

Образец заполнения 4-ФСС за 4 квартал 2019 года

Отчет в ФСС, подаваемый в фонд ежеквартально, называть отчетом за квартал вообще-то неверно. Он составляется нарастающим итогом за год (с учетом всех начислений, перечислений, выплат, осуществленных на его протяжении), и его отчетные периоды по продолжительности соответствуют числу месяцев, прошедших с начала года.

Однако вновь вводимой в очередной отчет является информация, добавляемая в отношении последнего квартала отчетного периода, и именно она в цифрах подробно расписывается в таблицах 1, 1.1 и 2 формы. Поэтому в обиходе и возникает название периода отчета, соответствующее очередному кварталу.

Образец оформления отчета 4-ФСС за 4 кв. 2019 года (а точнее, за весь 2019 год) доступен для просмотра и скачивания на нашем сайте:

Итоги

Отчет по форме 4-ФСС, используемый в 2019 году, уже привычен страхователям, поскольку без изменений применяется с 3 квартала 2017 года. Некоторые особенности его заполнения есть для страхователей — участников пилотного проекта, предусматривающего «прямое» получение из фонда застрахованным физлицом страховых выплат.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

|

ФОНД СОЦІАЛЬНОГО СТРАХУВАННЯ УКРАЇНИ |

||

|

|

|

|

|

ПРАВЛІННЯ |

||

|

|

|

|

|

ПОСТАНОВА від 19.07.2018 року № 13 м. Київ |

||

Про затвердження Положення про комісію (уповноваженого) із страхування у зв’язку з тимчасовою втратою працездатності

На виконання статті 30 Закону України «Про загальнообов’язкове державне соціальне страхування», правління Фонду соціального страхування України

ПОСТАНОВЛЯЄ:

1. Затвердити Положення про комісію (уповноваженого) із страхування у зв’язку з тимчасовою втратою працездатності (додається).

2. Визнати такою, що втратила чинність, постанову правління Фонду соціального страхування з тимчасової втрати працездатності від 23.06.2008 №25 «Про затвердження Положення про комісію (уповноваженого) із соціального страхування підприємства, установи, організації», зареєстровану в Міністерстві юстиції України 14 липня 2008 року за № 636/15327.

3. Ця постанова набуває чинності з моменту її оприлюднення.

Голова правління В. Саєнко

ЗАТВЕРДЖЕНО

Постанова правління Фонду соціального страхування України

19.07.2018 № 13

ПОЛОЖЕННЯ

про комісію (уповноваженого) із страхування у зв’язку з

тимчасовою втратою працездатності

I. Загальні положення

1.1. Комісія (уповноважений) із страхування у зв’язку з тимчасовою втратою працездатності (далі — комісія (уповноважений) із соціального страхування підприємства), створюється (обирається) та діє на підприємстві, в установі, організації (далі — підприємство), що використовує найману працю, незалежно від форм власності і господарювання.

1.2. Комісія (уповноважений) із соціального страхування підприємства діє відповідно до частини третьої статті 30 Закону України «Про загальнообов’язкове державне соціальне страхування» і в своїй діяльності керується вказаним Законом, Статутом Фонду соціального страхування України, цим Положенням, а також іншими нормативно-правовими актами, що регулюють питання матеріального забезпечення за загальнообов’язковим державним соціальним страхуванням.

Положення про комісію визначає основні завдання, сферу дії, перелік повноважень, організаційні засади членів комісії (уповноваженого) із соціального страхування підприємства.

1.3. Організація роботи комісії (уповноваженого) із соціального страхування підприємства здійснюється на паритетних засадах її членами, делегованими до неї роботодавцем та представником застрахованих осіб (представницькими сторонами).

Представником застрахованих осіб є профспілкова організація підприємства, а за її відсутності — інший уповноважений орган, який представляє інтереси застрахованих осіб (представник).

Якщо на підприємстві діє кілька профспілкових організацій, делегування членів комісії від застрахованих осіб провадиться об’єднаним представницьким органом, який створено цими профспілковими організаціями за ініціативою будь-якої профспілки. Профспілка, що відмовилася від участі в представницькому органі, не представляє інтереси застрахованих осіб при вирішенні питань матеріального забезпечення за загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності.

Члени комісії делегуються кожною представницькою стороною самостійно у рівній кількості залежно від чисельності застрахованих осіб на підприємстві.

Члени комісії виконують свої обов’язки на громадських засадах.

Строк повноважень членів комісії та їх кількість від кожної сторони встановлюються спільним рішенням представницьких сторін.

Рішення про делегування членів до комісії із соціального страхування підприємства оформлюються: роботодавцем — його наказом або іншим розпорядчим документом, представником застрахованих осіб — постановою виборного органу профспілкової організації (об’єднаного представницького органу профспілкових організацій) або відповідним рішенням іншого уповноваженого органу, який представляє інтереси застрахованих осіб.

1.4. Комісія із соціального страхування підприємства створюється при чисельності застрахованих осіб понад 15 працюючих за наймом. При чисельності на підприємстві застрахованих осіб 15 і менше на загальних зборах працівників обирається уповноважений із соціального страхування підприємства. Уповноважений здійснює свої повноваження відповідно до цього Положення.

1.4.1. На підприємстві, де нарахування і виплата заробітної плати, а також виплата матеріального забезпечення по соціальному страхуванню, здійснюються у його структурних підрозділах, комісії із соціального страхування створюються у цих підрозділах підприємства.

На підприємствах, в установах, організаціях, де нарахування і виплата заробітної плати, а також виплата матеріального забезпечення по соціальному страхуванню, здійснюються централізовано, створюється центральна комісія із соціального страхування підприємства, установи, організації (далі — центральна комісія підприємства).

1.5. За рішенням комісії із соціального страхування підприємства з числа її членів можуть створюватися робочі групи (призначатися представник, представники) для виконання практичної роботи по призначенню матеріального забезпечення, здійсненню заходів щодо зниження рівня захворюваності на підприємстві, проведенню оздоровчих заходів та інших напрямах страхової діяльності.

1.6. Комісія (уповноважений) із соціального страхування підприємства підзвітна роботодавцю та представнику застрахованих осіб, а її робота в установленому порядку підлягає перевірці робочими органами виконавчої дирекції Фонду соціального страхування України (далі — Фонд) або його відділеннями.

1.7. Роботодавець та представник застрахованих осіб сприяють роботі комісії (уповноваженому) із соціального страхування підприємства, створюючи для цього необхідні умови шляхом надання приміщення з відповідним обладнанням для проведення її засідань та узгодження питань про їх проведення у зручний для членів комісії час з додержанням умов оплати праці за їх місцем роботи.

1.8. На роботодавця та представника застрахованих осіб покладається забезпечення комісії (уповноваженого) із соціального страхування підприємства інформаційними та довідковими матеріалами, організація та проведення спільно з робочими органами виконавчої дирекції Фонду або його відділеннями навчання їх членів з питань загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності.

1.9. На новоствореному підприємстві комісія (уповноважений) із соціального страхування підприємства створюється (обирається) у місячний строк після державної реєстрації підприємства в порядку, визначеному пунктами 1.3 та 1.4 цього Положення.

II. Права і обов’язки комісії (уповноваженого) із соціального страхування підприємства

2.1. Комісія (уповноважений) із соціального страхування підприємства має право:

— отримувати від роботодавця відомості щодо суми фінансування Фондом для надання матеріального забезпечення найманим працівникам;

— отримувати від робочого органу виконавчої дирекції Фонду або його відділення безкоштовні консультації з питань застосування законодавства про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності;

— звертатися за необхідності до робочих органів виконавчої дирекції Фонду або його відділень щодо перевірки правильності видачі та продовження листків непрацездатності застрахованим особам підприємства;

— перевіряти дотримання застрахованими особами режиму, визначеного лікарем на період тимчасової непрацездатності;

— звертатися до робочих органів виконавчої дирекції Фонду або його відділень у разі спору між комісією (уповноваженим) із соціального страхування підприємства та роботодавцем з питань надання матеріального забезпечення застрахованим особам підприємства, а також у випадку невиконання роботодавцем рішень комісії (уповноваженого);

— вносити до робочих органів виконавчої дирекції Фонду або його відділень пропозиції по організації та удосконаленню роботи по соціальному страхуванню на підприємствах.

2.2. Комісія (уповноважений) із соціального страхування підприємства зобов’язана:

— приймати рішення про призначення матеріального забезпечення;

— приймати рішення про відмову в призначенні матеріального забезпечення, про припинення його виплати (повністю або частково), розглядати підставу і правильність видачі та заповнення листків непрацездатності та інших документів, які є підставою для надання матеріального забезпечення;

— здійснювати контроль за правильним нарахуванням і своєчасною виплатою матеріального забезпечення застрахованим особам роботодавцем за рахунок коштів Фонду як за власною ініціативою, так і у зв’язку із зверненням застрахованих осіб;

— вживати заходів по своєчасному наданню на підприємстві застрахованим особам матеріального забезпечення за загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності;

— брати участь у перевірках, що здійснюються на підприємстві робочими органами виконавчої дирекції Фонду з питань правильності використання страхових коштів, надавати контролюючим органам необхідні документи та пояснення з питань, що виникають під час перевірок;

— здійснювати заходи по усуненню виявлених комісією (уповноваженим) із соціального страхування підприємства та контролюючими органами порушень з питань надання матеріального забезпечення, використання страхових коштів.

III. Повноваження комісії (уповноваженого) із соціального страхування підприємства

3.1. Комісія (уповноважений) із соціального страхування підприємства:

3.1.1. Приймає рішення про призначення або відмову в призначенні матеріального забезпечення (допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), вагітності та пологах, на поховання) і передає його роботодавцю для проведення виплат, здійснення розрахунків тощо. Приймає рішення про припинення виплати матеріального забезпечення (повністю або частково). Перевіряє правильність видачі та заповнення документів, які є підставою для надання матеріального забезпечення.

3.1.2. Здійснює контроль за правильним нарахуванням і своєчасною виплатою матеріального забезпечення застрахованим особам.

3.1.3. Бере участь у перевірках організації медичного обслуговування застрахованих осіб лікувально-профілактичним закладом, що розташований на підприємстві, дотримання хворими призначеного режиму лікування.

Веде облік осіб, які часто та довго хворіють (особи, які за останні 12 місяців були непрацездатними з приводу одного захворювання не менше трьох випадків із загальною кількістю днів непрацездатності 30-40 днів або з приводу різних захворювань не менше чотирьох випадків за останні 12 місяців із загальною кількістю днів непрацездатності 40-50 днів), а також осіб, які отримали листки непрацездатності у зв’язку із невиробничими травмами, аналізує, інформує та вносить пропозиції з питань зниження рівня захворюваності роботодавцю та представнику застрахованих осіб.

3.1.4. Здійснює контроль за своєчасним направленням до відділення робочого органу виконавчої дирекції Фонду заяв-розрахунків про нараховані застрахованим особам суми матеріального забезпечення. Проводить щоквартально аналіз використання коштів Фонду на підприємстві.

3.1.5. Вносить пропозиції роботодавцю щодо відшкодування Фонду витрат по коштах Фонду, проведених з порушенням чинного законодавства або використаних не за призначенням, ініціює перед робочим органом виконавчої дирекції Фонду або його відділенням питання про відшкодування Фонду витрат на виплату допомоги по тимчасовій непрацездатності у зв’язку із травматизмом невиробничого характеру у випадках, якщо це сталося з вини інших юридичних або фізичних осіб.

3.1.6. Розглядає скарги працівників підприємства на рішення комісії із соціального страхування підприємства по наданню матеріального забезпечення за рахунок коштів Фонду, здійснює заходи по розв’язанню викладених у них питань.

3.1.7. Проводить на підприємстві роз’яснювальну роботу та надає консультації з питань надання матеріального забезпечення за рахунок коштів Фонду.

3.1.8. Забезпечує гласність роботи комісії (уповноваженого) із соціального страхування підприємства з питань надання матеріального забезпечення за рахунок коштів Фонду.

3.2. Уповноважений із соціального страхування підприємства здійснює функції, передбачені цим розділом.

3.3. Робочі групи (представники) комісії із соціального страхування підприємства, створені (призначені) відповідно до пункту 1.5 цього Положення, за функціональним розподілом обов’язків виконують практичну роботу з окремих повноважень комісії, визначених у розділі III цього Положення. Зокрема: призначають встановлені законодавством види матеріального забезпечення за загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності; за необхідності звертаються до робочого органу виконавчої дирекції Фонду та його відділення щодо перевірки правильності видачі документів, які є підставою для надання допомоги; розробляють пропозиції щодо заходів по зменшенню витрат по тимчасовій непрацездатності, зниженню рівня захворюваності на підприємстві; ведуть діловодство комісії тощо.

3.4. Центральна комісія підприємства створюється відповідно до абзацу другого підпункту 1.4.1 пункту 1.4 розділу I цього Положення. Права і обов’язки, повноваження та організація роботи центральної комісії підприємства визначені розділами II-IV цього Положення.

IV. Організація роботи комісії (уповноваженого) із соціального страхування підприємства

4.1. Основною формою роботи комісії є засідання, які проводяться відповідно до затвердженого нею плану, але не рідше двох разів на місяць. Члени комісії беруть участь у її засіданнях особисто без права передання своїх повноважень іншим посадовим особам.

Комісія правомочна приймати рішення за наявності на засіданні більше половини її членів за наявності представника кожної сторони. Засідання комісії протоколюється. Рішення комісії вважається прийнятим, якщо за нього проголосувала більшість присутніх на засіданні членів комісії. У разі рівного розподілу голосів голос голови є вирішальним.

На першому засіданні комісії відкритим голосуванням обирається її голова та заступник голови комісії, які мають представляти різні представницькі сторони. Голова комісії та його заступник є відповідальними за невиконання своїх повноважень перед комісією. Вони можуть бути позбавлені своїх повноважень за особистим проханням, за ініціативою членів комісії (більшості від загальної їх кількості), за поданням робочого органу виконавчої дирекції Фонду.

Якщо член комісії з будь-яких причин позбавляється своїх повноважень, сторона, яку він представляє, має делегувати іншого представника на строк повноважень комісії.

4.2. Уповноважений із соціального страхування підприємства розглядає питання надання матеріального забезпечення застрахованим особам у міру надходження відповідних звернень, подання необхідних для їх вирішення документів і приймає відповідні рішення.

4.3. Рішення комісії (уповноваженого) із соціального страхування підприємства оформлюються протоколом в день їх прийняття згідно з додатком до цього Положення.

V. Вирішення спорів

Рішення комісії (уповноваженого) із соціального страхування підприємства про призначення або відмову у призначенні матеріального забезпечення може бути оскарженим застрахованою особою до відділення робочого органу виконавчої дирекції Фонду, де перебуває на обліку підприємство, протягом 5 днів з моменту отримання повідомлення про таке призначення або відмову, що не позбавляє права застрахованої особи звернутися з цих питань до суду.

Последний раз форма 4-ФСС изменялась в 2017 году (Приказ ФСС РФ от 07.06.2017 № 275) — она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС.

Отчет 4-ФСС в 2020 году, бланк — скачать бесплатно

Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются.

Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности.

Организации с численностью сотрудников более 25 человек обязаны представлять форму 4-ФСС через интернет, для этого воспользуйтесь нашим сервисом Контур.Экстерн. В нашем сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Контур.Экстерна — заполните и отправьте форму 4-ФСС бесплатно!

Как заполнить титульный лист

Принцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм.

На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП.

В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах.

На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 27.11.2019 N 771 (п. 2.4.1).

Как заполнить таблицу 1

В таблицу 1 заносятся данные по выплатам в пользу сотрудников за весь расчетный период нарастающим итогом и последние три месяца отчетного периода. Определяется итоговая база для начисления взносов на травматизм.

Как заполнить таблицу 1.1

Таблицу 1.1 заполняют страхователи, которые временно направляют своих работников в другие компании по договору о предоставлении труда персонала.

В таблице укажите данные принимающей организации и число направленных работников за весь расчетный период и последние три месяца.

Как заполнить таблицу 2

В таблицу 2 заносятся данные по начисленным и уплаченным взносам за отчетный период. Также здесь отражается задолженность на начало года (строка 1) и на конец периода. По строке 19 следует показывать долг на конец каждого отчетного периода (квартала, полугодия, 9 месяцев и года). Чтобы заполнить таблицу 2, бухгалтер может взять данные из оборотно-сальдовой ведомости по счету 69.11.

Как заполнить таблицу 3

В таблице 3 показывается сумма выплаченных больничных в связи с профессиональными заболеваниями или несчастными случаями на производстве.

В графе 4 таблицы 3 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В строку 9 можно включить расходы на финансирование предупредительных мер по сокращению травматизма и болезней на производстве.

Как заполнить таблицу 4

В таблице 4 страхователь на основании актов Н-1 и актов о профзаболеваниях отражает количество пострадавших.

Как заполнить таблицу 5

В таблице 5 отражаются сведения о результатах проведенной спецоценки условий труда и медосмотров на начало года.

Добавить в «Нужное»

Актуально на: 8 октября 2018 г.

Куда, в какие сроки и по какой форме сдавать Расчет по форме 4-ФСС в 2018 году мы рассказывали в нашей консультации. О порядке заполнения 4-ФСС в 2018 году расскажем в этом материале и покажем на примере, как заполнить 4-ФСС за 1 квартал 2018.

Заполнение 4-ФСС в 2018 году

Порядок заполнения 4ФСС в 2018 году раскрывается в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Правила заполнения 4-ФСС в 2018 году предусматривают как общие требования к заполнению, так и порядок заполнения титульного листа и конкретных таблиц формы.

Напомним о некоторых общих требованиях к заполнению формы 4-ФСС. Эти требования наиболее актуальны для тех страхователей, которые сдают Расчет на бумаге. Ведь при передаче отчета электронно любая программа для заполнения 4-ФСС в 2018 году не только обеспечит соответствие отчета формальным требованиям, но проверит корректность заполнения отдельных показателей (например, при суммировании данных о начислениях или оплате взносов за квартал).

Что касается бумажного расчета, то он может быть как подготовлен на компьютере и распечатан на принтере, так и заполнен от руки печатными буквами шариковой либо перьевой ручкой черного или синего цвета.

В каждую строку и соответствующую ей графу вписывается только один показатель. При отсутствии показателя ставится прочерк.

Если в форме 4-ФСС допущена ошибка, неверное значение перечеркивается, вписывается правильное. Исправление заверяется подписью страхователя или его представителя с указанием даты исправления. Если у страхователя есть печать, исправления нужно заверить ею.

Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается

После того, как форма в нужном объеме таблиц будет подготовлена, в Расчете проставляется сквозная нумерация заполненных страниц в поле «стр.». На каждой заполняемой странице в верхней части нужно обязательно заполнить поля «Регистрационный номер страхователя» и «Код подчиненности». Найти эти данные можно в уведомлении (извещении), полученном страхователем при регистрации в территориальном органе ФСС.

Внизу каждой страницы Расчета ставится подпись страхователя (его представителя) и указывается дата подписания.

Подробный порядок заполнения таблиц формы приведен в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Обращаем внимание, что для тех страхователей, которые зарегистрированы в органах ФСС субъектов РФ, участвующих в пилотном проекте, особенности заполнения формы 4-ФСС утверждены Приказом ФСС от 28.03.2017 № 114.

4ФСС (последняя редакция) 2018: образец заполнения

Приведем на условных цифровых данных для формы 4-ФСС 2018 пример заполнения за 1 квартал.

Обращаем внимание, что при заполнении 4-ФСС за 1 квартал 2018 года на титульном листе формы нужно указать код отчетного периода 03, а календарный год – 2018.

Образец заполнения 4ФСС за 1 кв 2018 представим только в составе обязательных для всех страхователей таблиц 1, 2 и 5.

Скачать пример заполнения 4ФСС за 1 квартал 2018 года можно здесь.

Обращаем внимание, что расходы на пособия по временной нетрудоспособности и возмещение по ним средств из Соцстраха в форме 4-ФСС с 01.01.2017 не показываются. Они теперь отражаются в Расчете по страховым взносам. О так, как в РСВ отразить возмещение из ФСС, мы рассказывали в отдельной консультации.

Если же страхователь подает уточненную форму 4-ФСС за периоды, истекшие до 01.01.2017, то в ней нужно будет показать как больничные, так и возмещение произведенных расходов на обязательное социальное страхование на случай временной нетрудоспособности. О том, как это сделать, мы напоминали .

Подготовка к составлению расчета по форме 4-ФСС в программе «1С:ЗУП 8» ред.3

Общие сведения об организации

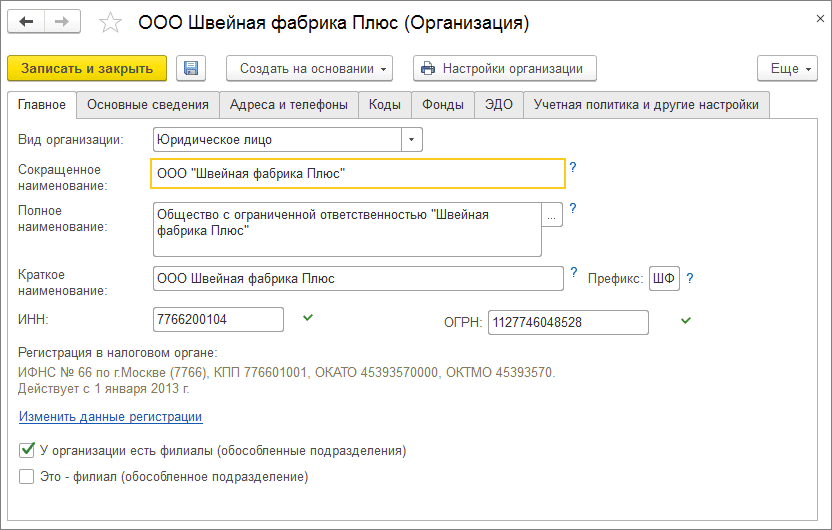

Для корректного заполнения расчета для организации должны быть указаны: полное наименование, в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации.

Необходимые сведения указываются в справочнике Организации (раздел Настройка — Организации) (рис. 1).

Рис. 1

Сведения о тарифе страховых взносов

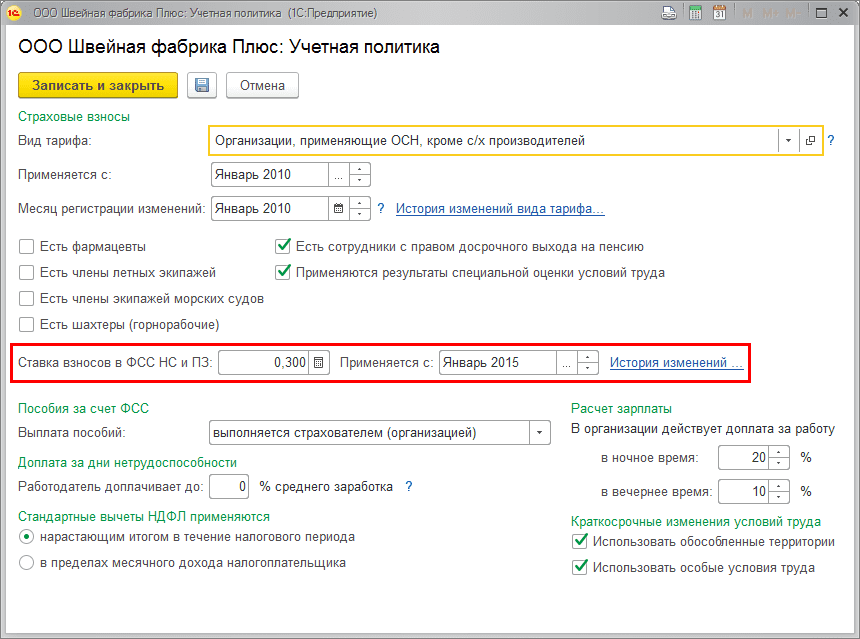

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемой страхователем вида деятельности.

Установленный размер тарифа для расчета страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения. Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т.е. результирующая ставка, по которой должны исчисляться страховые взносы на страхование от несчастных случаев и профессиональных заболеваний.

Рис. 2

Учет доходов для целей начисления страховых взносов

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время.

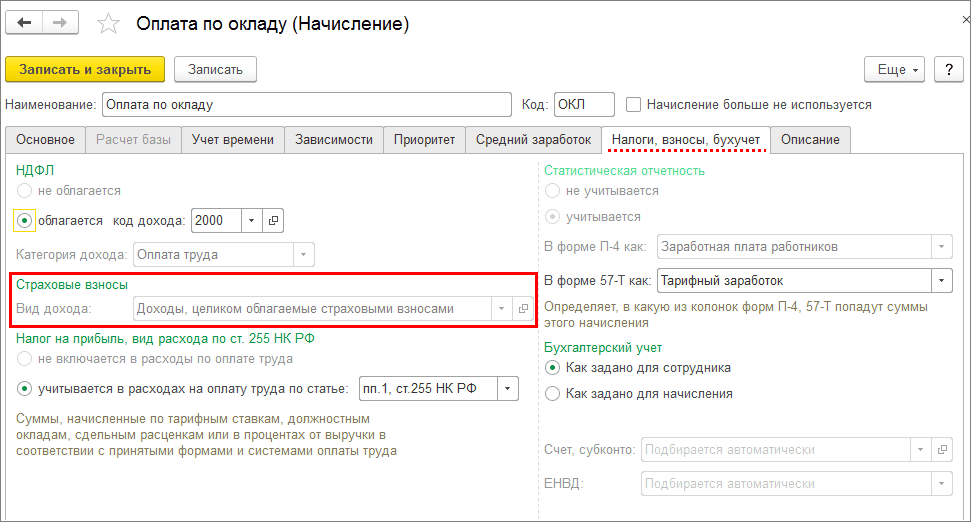

Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка — Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета.

Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды — вариант отчета ФСС_НС).

Рис. 3

При регистрации выплат по договорам ГПХ, необходимость начисления страховых взносов на страхование от несчастных случаев и профессиональных заболеваний, указывается именно в документе Договор (работы, услуги).

Помимо этого в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов для исчисления страховых взносов указывается:

- при регистрации выплат бывшим работникам — в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц — в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами — в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудников — если на стоимость подарка нужно начислить страховые взносы, то в документе Приз, подарокустанавливается флажок Подарок (приз) предусмотрен коллективным договором организации, в этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами.

Начисление страховых взносов

Страхователи в течение расчетного (отчетного) периода по итогам каждого календарного месяца обязаны производить исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, а также скидки (надбавки) к страховому тарифу за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (ст. 22.1 Федерального закона № 125-ФЗ). Страховые взносы исчисляются отдельно по каждому физическому лицу.

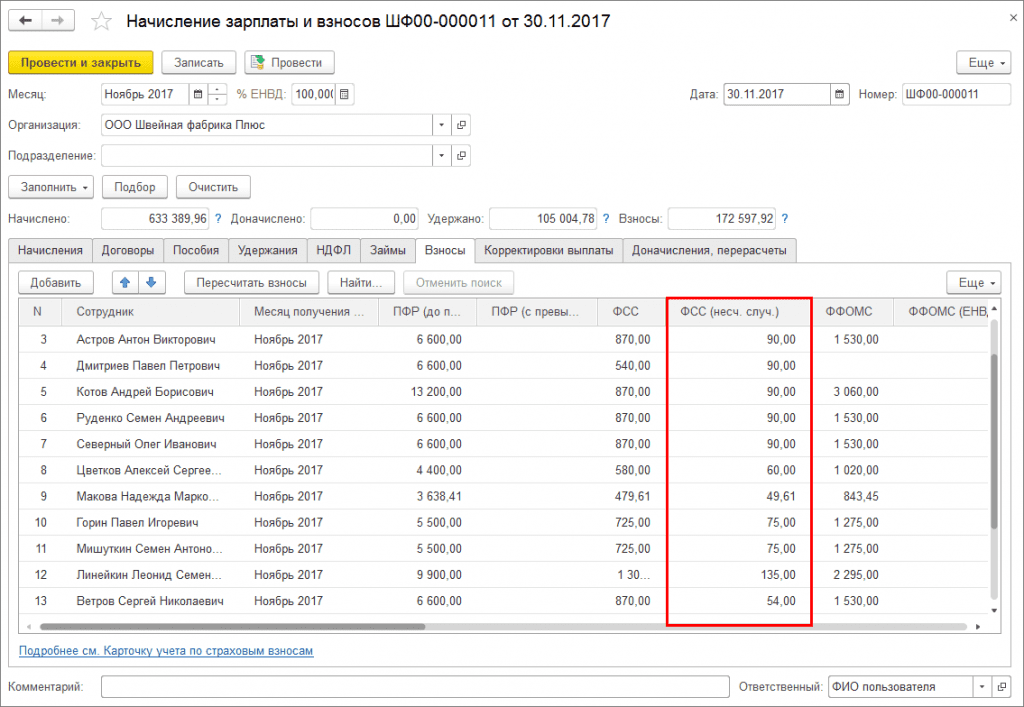

Начисление страховых взносов с доходов сотрудников в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком).

Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке Взносы документа. При проведении документа фиксируются суммы начисленных взносов. На основании этих данных в расчете заполняются сведения о суммах начисленных страховых взносах в таблице 2.

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Более подробно о начислении страховых взносов смотрите в статье Начисление страховых взносов.

Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы — Отчеты по налогам и взносам — Проверка расчета взносов — вариант отчета ФСС_НС).

Рис. 4

Начисление взносов с выплат в пользу инвалидов

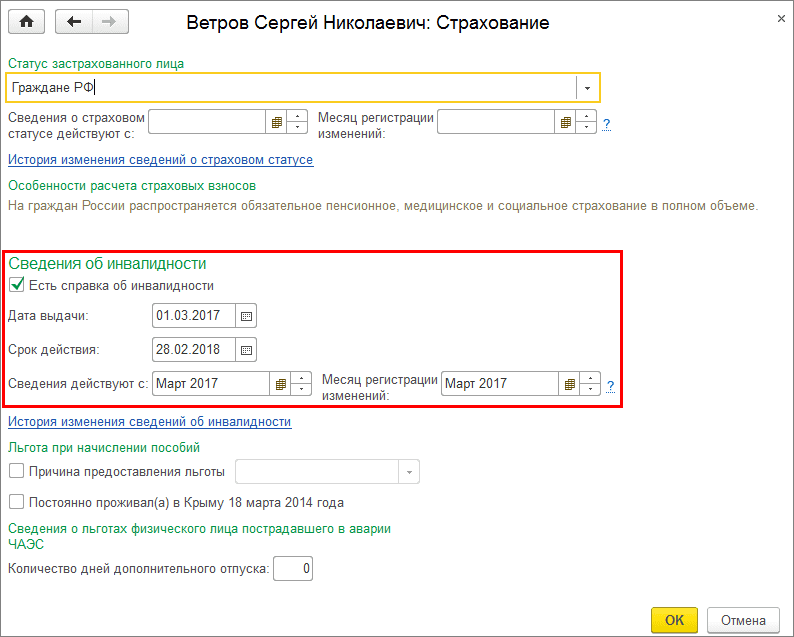

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (п. 2 ст. 2 Федерального закона от 22.12.2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности (рис. 5).

В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1.

Рис. 5

Данные о расходах на страхование

Расходы по обязательному социальному страхованию от несчастных случаев и профессиональных заболеваний, произведенные работодателем, засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний.

Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием полностью возмещаются за счет средств ФСС РФ. В программе начисление таких пособий регистрируется с помощью документа Больничный лист. На основе данных о суммах, назначенных в текущем месяце пособий по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием в программе регистрируются расходы на выплату пособий, которые подлежат финансированию за счет средств ФСС РФ.

Получить данные о начисленных пособиях можно с помощью отчета Реестр пособий за счет ФСС (раздел Налоги и взносы — Отчеты по налогам и взносам — Реестр пособий за счет ФСС). Данные о пособиях используются при заполнении таблицы 3 расчета.

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

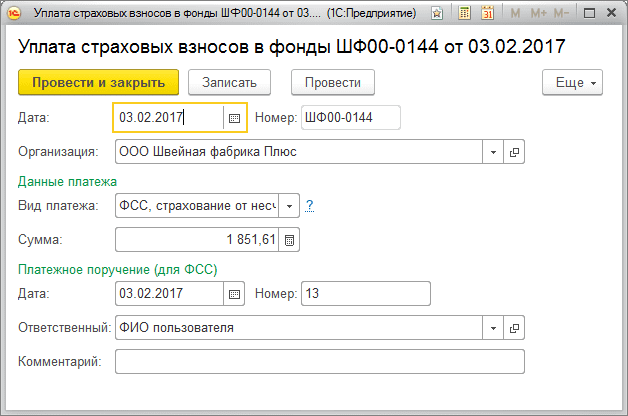

Факт уплаты страховых взносов в программе отражается с помощью документа Уплата страховых взносов в фонды (раздел Налоги и взносы – Уплата страховых взносов в фонды) (рис. 6). Показатели об уплаченных взносах отражаются в таблице 2 расчета. Уплата взносов, начисленных по актам проверок, регистрируется также документом Уплата страховых взносов в фонды.

Рис. 6

Подготовка к составлению расчета по форме 4-ФСС в других программах 1С: